Panoramica del Mercato:

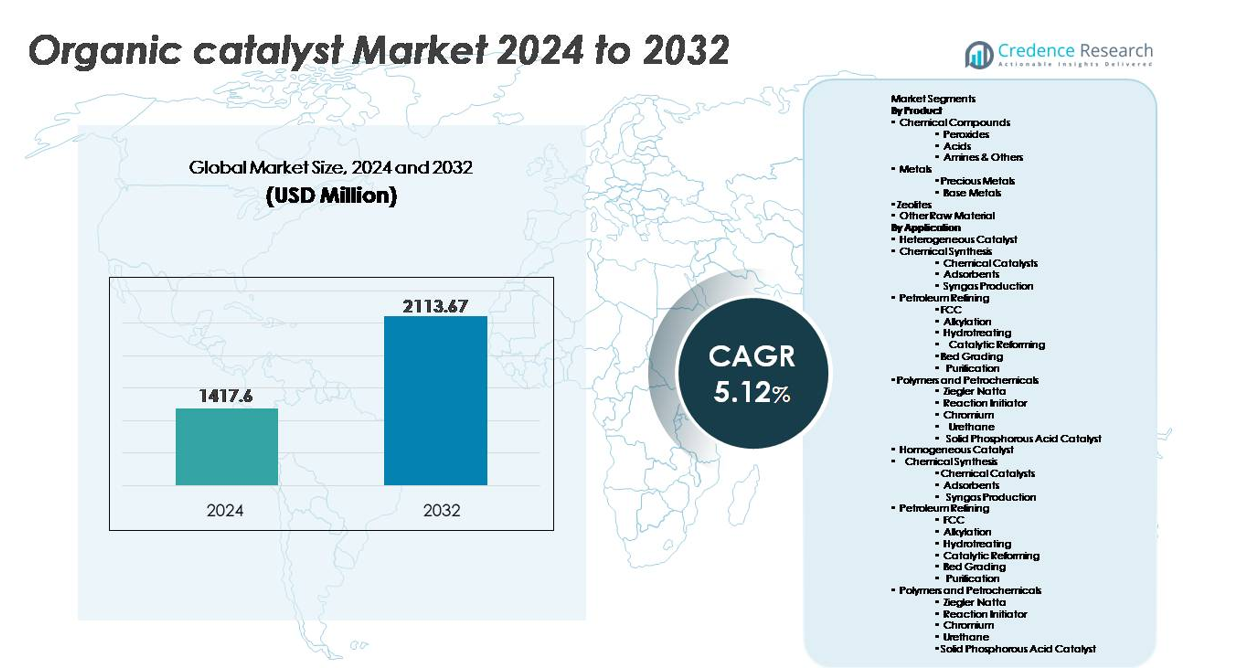

Il mercato globale dei catalizzatori organici è stato valutato a 1.417,6 milioni di USD nel 2024 ed è previsto raggiungere 2.113,67 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 5,12% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Catalizzatori Organici 2024 |

1.417,6 milioni di USD |

| Mercato dei Catalizzatori Organici, CAGR |

5,12% |

| Dimensione del Mercato dei Catalizzatori Organici 2032 |

2.113,67 milioni di USD |

Il mercato dei catalizzatori organici è modellato da produttori chimici affermati e innovatori emergenti focalizzati su soluzioni catalitiche sostenibili e ad alta efficienza. I principali attori includono Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE e Haldor Topsoe A/S, ciascuno sfruttando i progressi nella chimica verde, biocatalisi e intensificazione dei processi. L’Asia Pacifico guida il mercato globale con una quota di circa il 31%, trainata dalla produzione chimica su larga scala e dalla rapida industrializzazione, seguita dal Nord America con quasi il 32% e dall’Europa con circa il 28%, supportata da mandati normativi e forti ecosistemi di produzione farmaceutica.

Approfondimenti di Mercato:

- Il mercato globale dei catalizzatori organici è stato valutato a 1.417,6 milioni di USD nel 2024 ed è previsto raggiungere 2.113,67 milioni di USD entro il 2032, registrando un CAGR del 5,12% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dal passaggio verso la chimica verde, dalle restrizioni normative sui catalizzatori a metalli pesanti e dalla crescente domanda di sintesi ad alta selettività nei prodotti farmaceutici, chimici speciali e materiali avanzati.

- I trend chiave includono l’adozione di catalisi a base di enzimi e bio-derivati, l’integrazione crescente nei processi a flusso continuo e l’espansione delle applicazioni in polimeri biodegradabili e produzione sostenibile.

- Il panorama competitivo è moderatamente consolidato, con BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG e Johnson Matthey focalizzati sull’innovazione, espansione della capacità e partnership strategiche per rafforzare la presenza globale.

- L’Asia Pacifico guida con una quota di ~31%, seguita dal Nord America con ~32% e dall’Europa con ~28%; i metalli dominano i segmenti di prodotto, mentre i catalizzatori eterogenei detengono la quota di applicazione più grande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

Il segmento dei metalli domina il mercato dei catalizzatori organici, trainato dall’adozione diffusa di catalizzatori di metalli preziosi come palladio, platino e rodio per reazioni di idrogenazione, ossidazione e riformazione che richiedono alta selettività e resistenza alle temperature. I metalli preziosi rappresentano la quota maggiore grazie alla superiore efficienza catalitica e all’integrazione in prodotti farmaceutici, polimeri e prodotti chimici fini. I metalli di base continuano a espandersi come sostituti economici nella produzione chimica di massa, mentre perossidi e acidi mantengono la domanda nella polimerizzazione, sbiancamento e percorsi di sintesi. Le zeoliti guadagnano slancio per applicazioni di scambio ionico e selettività di forma in linea con gli obiettivi di sostenibilità.

- Ad esempio, l’infrastruttura produttiva di Johnson Matthey supporta sistemi catalitici utilizzati in oltre 100 milioni di veicoli all’anno e fornisce catalizzatori di metalli del gruppo del platino adattati per temperature operative superiori a 900°C, dimostrando l’implementazione su scala industriale di tecnologie catalitiche a base di metalli.

Per Applicazione

I catalizzatori eterogenei rappresentano l’applicazione dominante, detenendo la quota di mercato più grande grazie alla scalabilità, riutilizzabilità e compatibilità con la raffinazione del petrolio e la lavorazione dei polimeri a volumi industriali. FCC, idrotrattamento e alchilazione rimangono critici nella modernizzazione delle raffinerie per soddisfare i mandati di carburanti più puliti. I polimeri e i petrolchimici, in particolare i catalizzatori Ziegler Natta e al cromo, accelerano le aggiunte di capacità in polietilene e polipropilene. I catalizzatori omogenei mantengono l’adozione nella sintesi chimica specializzata che richiede un’accurata modellazione molecolare. Le applicazioni ambientali continuano ad espandersi, supportate dalle norme di riduzione delle emissioni nei veicoli leggeri, commerciali e pesanti.

- Ad esempio, la tecnologia UNIPOL® di W. R. Grace & Co. supporta la produzione in più di 100 linee di reattori per polipropilene a livello globale, consentendo una produzione cumulativa superiore a 33 milioni di tonnellate all’anno, dimostrando la scala di implementazione dei catalizzatori eterogenei nella produzione di polimeri.

Principali Fattori di Crescita:

Crescente Tendenza verso la Chimica Verde e Sostenibile

L’aumento dell’attenzione sulla riduzione delle emissioni pericolose, l’eliminazione degli intermedi tossici e l’ottimizzazione dell’economia atomica sta accelerando l’adozione di catalizzatori organici nella sintesi industriale. Governi e agenzie regolatorie promuovono la produzione a basso VOC e percorsi di produzione circolare, spingendo le aziende a sostituire i catalizzatori di metalli pesanti con alternative organiche, riciclabili ed enzimatiche che supportano impronte di carbonio ridotte. L’uso crescente in materiali biodegradabili, polimeri bio-based e rivestimenti eco-compatibili amplifica la domanda di mercato mentre i marchi allineano i portafogli di prodotti con la conformità ESG. I produttori farmaceutici beneficiano di una maggiore selettività e cicli di processo più brevi, riducendo la generazione di rifiuti e l’intensità delle materie prime. Poiché la sostenibilità diventa un differenziatore commerciale piuttosto che un obbligo di conformità, i catalizzatori organici ottengono una penetrazione più ampia nelle industrie che cercano stabilità regolatoria, vantaggi di branding verde e riduzione delle responsabilità di smaltimento, posizionandoli come scelta preferita nelle piattaforme chimiche di nuova generazione.

- Ad esempio, i catalizzatori abilitati dalla biotecnologia di Evonik hanno supportato oltre 400 processi enzimatici commerciali, aiutando i produttori industriali a ridurre le temperature di reazione di circa 50°C, riducendo significativamente il consumo di energia e le emissioni durante la sintesi.

Aumento della Domanda di Efficienza, Selettività e Ottimizzazione dei Costi nei Processi Industriali

Le industrie danno priorità a rese più elevate, sottoprodotti ridotti e costi di purificazione inferiori, creando un forte slancio per l’adozione di catalizzatori organici in settori sensibili alla catena del valore come farmaceutica, prodotti chimici speciali e agrochimici. I catalizzatori organici consentono un controllo preciso sulla stereochimica delle reazioni e sulla trasformazione dei gruppi funzionali, riducendo il consumo di energia e consentendo operazioni a bassa pressione o a temperatura ambiente. Questa efficienza operativa aumenta la produttività e supporta la produzione a flusso continuo, cruciale per scalare la medicina personalizzata, i nutraceutici e i materiali speciali. I produttori sfruttano anche i catalizzatori organici per sbloccare nuove formulazioni e percorsi di reazione non disponibili ai metalli convenzionali. La capacità di rigenerarsi e riutilizzarsi senza un significativo degrado dell’attività migliora ulteriormente l’efficienza dei costi, estendendo il valore del ciclo di vita. Mentre i mercati danno priorità alla produttività e all’innovazione, i catalizzatori organici diventano strumenti essenziali per la sintesi di nuova generazione.

- Ad esempio, la tecnologia dei catalizzatori di BASF consente a numerose unità industriali di riformazione e sintesi di operare con alta selettività e efficienza di reazione. Questi robusti catalizzatori sono progettati per il riutilizzo e le prestazioni multi-ciclo, anche in applicazioni impegnative dove le temperature operative possono superare i 900°C, dimostrando significativi guadagni di efficienza industriale e ridotto impatto ambientale.

Espansione dell’Ambito di Applicazione nello Sviluppo Farmaceutico e dei Materiali Avanzati

L’aumento dei biologici, degli API ad alta potenza e delle terapie di precisione guida la necessità di catalizzatori che offrano alta selettività, profili di impurità ridotti e biocompatibilità. I catalizzatori organici consentono trasformazioni stereoselettive critiche nello sviluppo di farmaci chirali e nelle reazioni peptidiche, oligonucleotidiche e legate agli enzimi. Oltre alla sanità, i progressi nei rivestimenti ad alte prestazioni, nei sistemi adesivi e nella modifica dei polimeri ampliano l’adozione sul mercato. I catalizzatori organici supportano l’innovazione dei materiali leggeri nella mobilità, nell’aerospaziale e nell’elettronica di consumo, combinando durabilità con conformità agli standard di tossicità. La crescita nell’elettronica stampata, nel packaging intelligente e nei materiali nanocompositi aumenta ulteriormente la domanda di catalizzatori che migliorano l’adesione, la conduttività e il reticolato dei polimeri. La loro crescente compatibilità con le materie prime rinnovabili rafforza l’integrazione nella scienza dei materiali sostenibili.

Tendenze e Opportunità Chiave:

Emergenza della Catalisi a Base Biologica e Guidata da Enzimi

L’evoluzione delle piattaforme biotecnologiche e degli enzimi derivati dalla fermentazione ha aperto una nuova frontiera nella catalisi organica, creando opportunità in linee di produzione a bassa temperatura, non tossiche e a emissioni zero. I catalizzatori enzimatici guidano l’interesse crescente per i percorsi alimentari, farmaceutici e medici dove la contaminazione da metalli è inaccettabile. Le innovazioni nell’ingegneria delle proteine, nell’evoluzione diretta e nella progettazione molecolare abilitata dall’IA migliorano la stabilità catalitica, la tolleranza al pH e la compatibilità con i substrati, accorciando i cicli di sviluppo. Questa tendenza si allinea con i mandati globali che promuovono le materie prime bio-based e i solventi verdi, supportando gli obiettivi di decarbonizzazione mentre consentono prodotti altamente funzionali. Le collaborazioni strategiche tra produttori chimici, startup biotecnologiche e istituzioni di ricerca accelerano la commercializzazione, posizionando la bio-catalisi come un’opportunità trasformativa.

- Ad esempio, l’esperienza biotecnologica di Evonik supporta i progetti dei clienti utilizzando una vasta gamma di tecnologie biocatalitiche e offre accesso a una cassetta degli attrezzi enzimatica che comprende circa 20 diversi enzimi su scala commerciale.

Adozione di Sistemi a Flusso Continuo e Catalizzatori Modulari

I reattori a flusso continuo e le tecnologie dei catalizzatori modulari rappresentano un’opportunità significativa, consentendo tempi di reazione più rapidi, un miglior controllo termico e una maggiore sicurezza del processo. I catalizzatori organici ottimizzati per la chimica a flusso riducono la variabilità dei lotti, scalano in modo più efficiente e supportano modelli di produzione decentralizzati per prodotti chimici fini e API. Le piccole e medie imprese beneficiano di unità modulari che richiedono un investimento di capitale inferiore e riducono i tempi di messa in servizio. L’integrazione con l’automazione, l’analisi dei dati e i gemelli digitali consente l’ottimizzazione predittiva, riducendo il rischio di manutenzione e operativo. Man mano che le industrie si spostano verso una produzione flessibile con cicli di vita dei prodotti più brevi, i catalizzatori organici compatibili con il flusso offrono vantaggi competitivi e resilienza commerciale.

- Ad esempio, Evonik offre i suoi catalizzatori Noblyst® F e alcuni Noblyst® P, come il catalizzatore P1070 Pd/AC, che sono specificamente progettati e ottimizzati per un’integrazione senza soluzione di continuità nei sistemi a flusso continuo, supportando processi di idrogenazione industriale efficienti con tempi di residenza ridotti e alta coerenza di conversione a varie scale.

Sfide Chiave:

Alta Sensibilità alle Condizioni di Reazione e Stabilità Limitata

I catalizzatori organici spesso dimostrano una maggiore sensibilità all’umidità, alle fluttuazioni di temperatura e agli ambienti ossidanti rispetto ai loro omologhi inorganici o a base di metallo, il che ne limita l’uso in condizioni di produzione difficili. Alcuni catalizzatori mostrano una ridotta riutilizzabilità o degradazione sotto cicli ripetuti, influenzando l’economia del ciclo di vita. La variabilità delle prestazioni tra i gradi di materie prime complica l’assicurazione della qualità nei prodotti farmaceutici e nei prodotti chimici speciali. I produttori adottano l’incapsulamento e la modifica strutturale, ma la scalabilità commerciale rimane limitata. Superare i vincoli di stabilità richiede una ricerca sostanziale e un controllo del processo ottimizzato, ritardando un’adozione industriale più ampia.

Complessità Normativa e Barriere alla Certificazione

La validazione normativa per i catalizzatori organici utilizzati nei prodotti farmaceutici, nei materiali a contatto con gli alimenti e nei dispositivi medici rimane complessa a causa dei quadri di conformità in evoluzione. Ogni formulazione di catalizzatore può richiedere valutazioni estese di tossicità, migrazione e impatto ambientale, aggiungendo documentazione e ritardi nel tempo di immissione sul mercato. Le discrepanze di certificazione globale creano ridondanza di approvazione per gli esportatori, scoraggiando una commercializzazione più rapida e aumentando i costi di conformità. Le aziende devono investire in protocolli di test standardizzati, sistemi di documentazione e competenze normative transfrontaliere, creando sfide particolarmente per i piccoli e nuovi sviluppatori di catalizzatori.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 32% del mercato dei catalizzatori organici, supportato da una forte innovazione nella sintesi farmaceutica, nella modifica dei polimeri e nello sviluppo di prodotti chimici a base biologica. Gli Stati Uniti guidano la domanda attraverso la produzione avanzata e rigide normative ambientali che incentivano alternative ai catalizzatori a base di metalli pesanti. L’aumento dei finanziamenti per la R&S nella chimica verde e l’espansione delle pipeline di prodotti biologici accelerano l’adozione. Collaborazioni strategiche tra aziende biotecnologiche e produttori di prodotti chimici speciali rafforzano ulteriormente la penetrazione del mercato. La crescita delle applicazioni catalitiche per la produzione a flusso continuo e la formulazione di farmaci di precisione rafforza la leadership della regione e promuove una più ampia commercializzazione delle tecnologie enzimatiche e organocatalitiche.

Europa

L’Europa rappresenta quasi il 28% del mercato globale, guidata da mandati di sostenibilità di lunga data, politiche industriali a emissioni zero e rapida adozione di pratiche di chimica circolare. La regione beneficia di forti centri di produzione farmaceutica in Germania, Svizzera e Regno Unito, aumentando la domanda di catalizzatori organici stereoselettivi. I quadri dell’UE per la riduzione delle emissioni spingono le raffinerie e i processori chimici verso alternative non tossiche e riciclabili. Gli investimenti in polimeri biodegradabili, chimiche da rifiuti a valore e programmi di biocatalisi alimentano la transizione industriale. L’integrazione con bioraffinerie e infrastrutture di idrogeno verde presenta ulteriori opportunità, posizionando l’Europa come leader nella modernizzazione dei catalizzatori guidata dalla regolamentazione.

Asia Pacifico

La regione dell’Asia Pacifico cattura circa il 31% del mercato dei catalizzatori organici, espandendosi rapidamente grazie alla produzione chimica su larga scala, all’aumento delle esportazioni farmaceutiche e all’aggiunta di capacità in Cina, India e Sud-est asiatico. Gli incentivi governativi per la produzione pulita, bilanciati da ecosistemi di produzione a basso costo, supportano un’adozione accelerata. I produttori locali investono in piattaforme basate su enzimi e organocatalizzatori per ridurre la dipendenza dai metalli importati e conformarsi alle emergenti politiche sul carbonio. La crescita nella produzione di plastica, rivestimenti e adesivi per l’automotive e l’elettronica rimodella la domanda di catalizzatori. I vantaggi di costo della regione e le crescenti capacità di R&S rafforzano la sua posizione competitiva a livello globale.

America Latina

L’America Latina detiene circa il 5% della quota di mercato, guidata dall’industrializzazione emergente, dalla crescita della produzione petrolchimica e dall’aumento dell’allineamento normativo con gli standard ambientali globali. Brasile e Messico guidano il consumo di catalizzatori attraverso la raffinazione, la lavorazione dei polimeri e la produzione agrochimica. Gli investimenti in materie prime bio-based e materiali sostenibili creano opportunità future, in particolare nei derivati della cellulosa e negli imballaggi biodegradabili. Tuttavia, l’adozione tecnologica rimane più lenta a causa di vincoli di capitale e lacune infrastrutturali. Man mano che i produttori multinazionali espandono le loro presenze regionali e il trasferimento di conoscenze migliora, si prevede che la penetrazione dei catalizzatori organici acceleri nelle applicazioni chimiche specializzate e nei processi continui.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale, principalmente guidata dalla modernizzazione delle raffinerie, dagli aggiornamenti della qualità del carburante e dall’adozione selettiva di catalizzatori verdi nei complessi petrolchimici. Paesi come l’Arabia Saudita e gli Emirati Arabi Uniti investono nell’integrazione a valle e nella diversificazione chimica specializzata, aprendo opportunità per applicazioni di organocatalizzatori. Tuttavia, l’adozione in altri settori rimane graduale a causa della limitata produzione locale e della maggiore dipendenza dalle importazioni. L’interesse per il riciclaggio dei polimeri, gli standard di carburante pulito e i progetti di conversione dei rifiuti in energia dovrebbe supportare una domanda incrementale man mano che le iniziative di sostenibilità prendono slancio.

Segmentazioni di Mercato:

Per Prodotto

- Composti Chimici

- Perossidi

- Acidi

- Ammine & Altri

- Metalli

- Metalli Preziosi

- Metalli di Base

- Zeoliti

- Altre Materie Prime

Per Applicazione

Catalizzatore Eterogeneo

- Sintesi Chimica

- Catalizzatori Chimici

- Adsorbenti

- Produzione di Syngas

- Raffinazione del Petrolio

- FCC

- Alchilazione

- Idrotrattamento

- Reforming Catalitico

- Classificazione del Letto

- Purificazione

- Polimeri e Petrolchimici

- Ziegler Natta

- Iniziatore di Reazione

- Cromo

- Uretano

- Catalizzatore Solido a Base di Acido Fosforoso

Catalizzatore Omogeneo

- Sintesi Chimica

- Catalizzatori Chimici

- Adsorbenti

- Produzione di Syngas

- Raffinazione del Petrolio

- FCC

- Alchilazione

- Idrotrattamento

- Reforming Catalitico

- Classificazione del Letto

- Purificazione

- Polimeri e Petrolchimici

- Ziegler Natta

- Iniziatore di Reazione

- Cromo

- Uretano

- Catalizzatore Solido a Base di Acido Fosforoso

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dei catalizzatori organici presenta un mix equilibrato di produttori globali di catalizzatori, innovatori di biocatalizzatori e sviluppatori specializzati di organocatalizzatori che mirano ad applicazioni di nicchia nei settori farmaceutico, dei polimeri e della produzione pulita. Le aziende affermate si concentrano sull’espansione della capacità produttiva, sul miglioramento della riciclabilità dei catalizzatori e sul miglioramento della selettività attraverso l’ingegneria molecolare avanzata. Le partnership tra produttori chimici e aziende biotecnologiche accelerano la commercializzazione di catalizzatori enzimatici e bio-based. I concorrenti adottano sempre più strategie come l’espansione del portafoglio di brevetti, l’integrazione a monte e i modelli di licenza per rafforzare il posizionamento sul mercato. La differenziazione del prodotto riflette la tolleranza alla temperatura, la compatibilità con i substrati e l’efficienza dei costi del ciclo di vita. I nuovi attori sconvolgono il mercato con tecnologie catalitiche modulari su misura per sistemi a flusso continuo e produzione decentralizzata. Si prevede che l’intensità competitiva aumenterà poiché le normative sulla sostenibilità e i quadri di chimica circolare spostano la domanda da soluzioni a base di metalli a alternative organiche e a bassa tossicità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Sviluppi Recenti:

- In ottobre 2025, Evonik ha introdotto il suo portafoglio di catalizzatori Noblyst® F per applicazioni di flusso, offrendo catalizzatori a metalli preziosi in due dimensioni di particelle con un kit di campioni e una tabella di applicazione, supportando i clienti farmaceutici e della chimica fine che si orientano verso la lavorazione continua con prestazioni catalitiche migliorate.

- In settembre 2025, il catalizzatore SYNSPIRE® G1-110 di BASF ha permesso all’impianto di 2-EH di Nan Ya Plastics di ridurre l’uso annuale di vapore di 40.000 tonnellate metriche e di ridurre le emissioni di CO₂ di 38.000 tonnellate metriche, offrendo significativi risparmi OPEX grazie a un’efficienza di riformazione del metano migliorata.

- In febbraio 2024, Grace ha firmato un accordo con China Coal Shaanxi Energy & Chemical Group per concedere in licenza un secondo reattore di polipropilene UNIPOL®, raddoppiando la capacità di PP del sito da 300 a 600 kiloton all’anno (KTA) e aggiungendo quasi 2,5 milioni di tonnellate di capacità di PP concessa in licenza garantita nel 2023.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I catalizzatori organici saranno adottati più ampiamente man mano che le industrie accelerano la transizione verso una produzione sostenibile e non tossica.

- La catalisi guidata da enzimi si espanderà nelle applicazioni farmaceutiche e alimentari grazie all’alta selettività e conformità alla sicurezza.

- I sistemi di catalizzatori a flusso continuo e modulari semplificheranno la scalabilità della produzione e miglioreranno l’efficienza dei processi.

- Gli investimenti nella ricerca si concentreranno sul miglioramento della stabilità e riutilizzabilità dei catalizzatori in condizioni industriali diverse.

- I catalizzatori derivati da fonti biologiche supporteranno modelli di chimica circolare utilizzando materie prime rinnovabili e sintesi a basso contenuto di carbonio.

- Polimeri avanzati e materiali speciali creeranno una nuova domanda per catalizzatori organici su misura.

- Il design molecolare guidato dall’IA ridurrà i cicli di sviluppo e migliorerà le prestazioni catalitiche.

- Le collaborazioni strategiche tra aziende chimiche e biotecnologiche accelereranno la commercializzazione.

- I quadri normativi limiteranno ulteriormente l’uso di catalizzatori a metalli pesanti, rafforzando l’allineamento del mercato con i mandati verdi.

- Le economie emergenti giocheranno un ruolo maggiore nella produzione e adozione man mano che l’infrastruttura della chimica pulita si espande.