Panoramica del Mercato

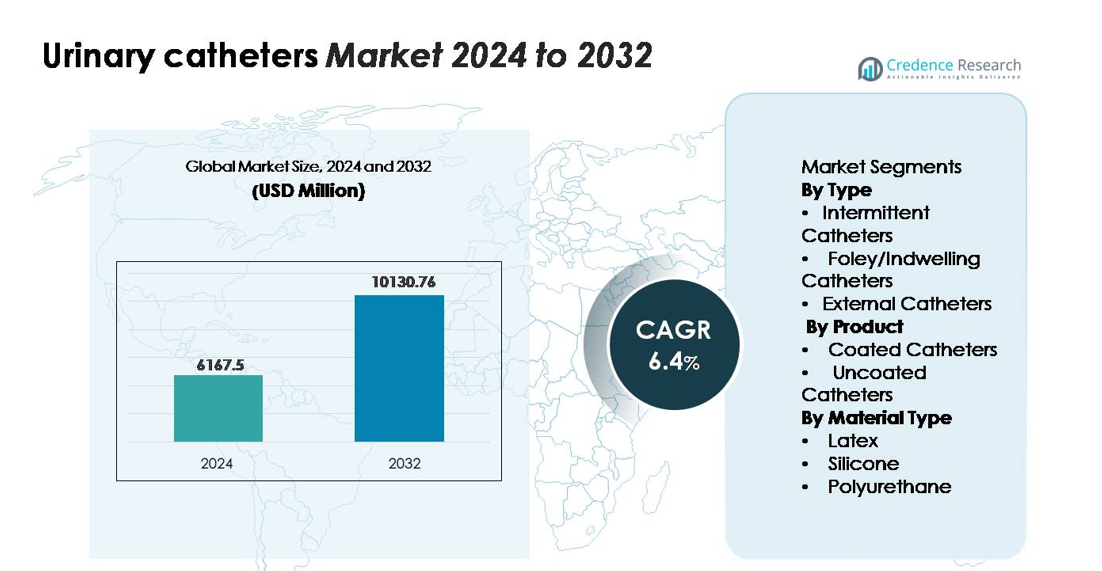

Il mercato dei cateteri urinari è stato valutato a 6.167,5 milioni di USD nel 2024 ed è previsto raggiungere i 10.130,76 milioni di USD entro il 2032, espandendosi a un CAGR del 6,4% nel periodo di previsione (2024–2032).”

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cateteri Urinari 2024 |

6.167,5 milioni di USD |

| Mercato dei Cateteri Urinari, CAGR |

6,4% |

| Dimensione del Mercato dei Cateteri Urinari 2032 |

10.130,76 milioni di USD |

Il mercato dei cateteri urinari è guidato da produttori globali affermati come Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical e Manfred Sauer, ciascuno dei quali compete attraverso innovazioni in soluzioni di cateteri intermittenti rivestiti, a base di silicone e monouso. Queste aziende si concentrano su tecnologie di controllo delle infezioni, design incentrati sul paziente e espansione delle linee di prodotti adatte all’assistenza domiciliare. Il Nord America rimane il mercato regionale leader con una quota stimata del 34%, guidato da solidi sistemi di rimborso, alta adozione di cateteri intermittenti e infrastrutture avanzate di assistenza urologica. L’Europa segue da vicino con una domanda sostanziale supportata da pratiche cliniche mature e ampia disponibilità di prodotti di cateteri premium.

Approfondimenti di Mercato

- Il mercato dei cateteri urinari è stato valutato a 6.167,5 milioni di USD nel 2024 ed è previsto raggiungere i 10.130,76 milioni di USD entro il 2032, registrando un CAGR del 6,4% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza della ritenzione urinaria, dei disturbi della vescica neurogena e delle complicazioni post-chirurgiche, insieme all’aumento dell’adozione di cateteri intermittenti, che attualmente detengono la quota di segmento più grande grazie al minor rischio di infezione e alla loro idoneità per l’autocateterizzazione.

- I principali trend includono la rapida transizione verso cateteri rivestiti idrofili e a base di silicone, l’espansione dell’assistenza sanitaria domiciliare e i progressi nei rivestimenti antimicrobici mirati a ridurre le CAUTI nei contesti di assistenza a lungo termine.

- L’intensità competitiva rimane alta, con i principali attori—Coloplast, ConvaTec, Teleflex, B. Braun, Hollister e C. R. Bard—che si concentrano sull’innovazione dei prodotti, le tecnologie di sterilizzazione e la disponibilità ampliata di cateteri monouso, mentre le pressioni sui costi e i rischi di infezione agiscono come principali restrizioni.

- A livello regionale, il Nord America guida con una quota del 34%, seguito dall’Europa al 30%, mentre l’Asia-Pacifico detiene il 24%, supportata dall’espansione delle infrastrutture sanitarie e dall’aumento del carico di malattie urologiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

I cateteri intermittenti rimangono il segmento dominante, catturando la quota di mercato più grande grazie al loro uso diffuso nella gestione della ritenzione urinaria cronica e dei disturbi della vescica neurogena. La loro preferenza è guidata da un rischio di infezione inferiore, tassi di ospedalizzazione ridotti e dalla crescente disponibilità di formati sterili monouso che migliorano la sicurezza del paziente. L’aumento dell’adozione dell’autocateterismo tra le persone con lesioni del midollo spinale e sclerosi multipla incrementa ulteriormente la domanda. I cateteri Foley/a permanenza continuano a svolgere un ruolo critico nei contesti di assistenza a lungo termine, mentre i cateteri esterni guadagnano terreno nella gestione dell’incontinenza maschile, supportati dai miglioramenti nelle tecnologie adesive amiche della pelle.

- Ad esempio, il catetere Luja™ di Coloplast, introdotto a febbraio 2023, incorpora oltre 80 micro-fori—rispetto ai 2 occhielli convenzionali—e ha dimostrato uno svuotamento completo della vescica nel 90% delle cateterizzazioni (volume residuo <10 mL) nello studio crossover CP353 che ha coinvolto 42 partecipanti, mostrando un'efficienza di drenaggio significativamente migliorata.

Per Prodotto:

I cateteri rivestiti detengono la quota dominante in questo segmento, supportati dalla crescente preferenza clinica per i rivestimenti idrofili e antimicrobici che minimizzano il trauma uretrale e riducono le infezioni del tratto urinario associate ai cateteri (CAUTI). La loro facilità di inserimento, le superfici lubrificate e la conformità ai protocolli di controllo delle infezioni rafforzano l’adozione negli ospedali e negli ambienti di assistenza domiciliare. I cateteri non rivestiti rimangono rilevanti grazie al loro costo inferiore e alla continua domanda in contesti a basse risorse, ma il passaggio verso le varianti rivestite accelera poiché i sistemi sanitari danno priorità al comfort del paziente, all’efficienza procedurale e alla riduzione dei tassi di complicazione.

- Ad esempio, il GentleCath™ Glide di ConvaTec Group plc sfrutta la sua “FeelClean Technology™”—una superficie idrofila integrata nel materiale del catetere piuttosto che applicata come rivestimento—per offrire “minimo disordine e residuo” e una prontezza più rapida tramite una bustina d’acqua; il prodotto è disponibile nelle misure 12 Fr-18 Fr e lunghezze corrispondenti ai formati standard di 20 cm e 40 cm rispettivamente per donne e uomini.

Per Tipo di Materiale:

I cateteri in silicone guidano il segmento dei materiali, rappresentando la quota di mercato più alta grazie alla loro biocompatibilità, proprietà non reattive e idoneità per la cateterizzazione a lungo termine. La loro resistenza all’incrostazione e la capacità di mantenere la pervietà del lume li rendono essenziali per i pazienti soggetti ad accumulo di minerali o uso cronico del catetere. I cateteri in lattice continuano a servire applicazioni a breve termine ma affrontano limitazioni a causa delle preoccupazioni allergiche, mentre i cateteri in poliuretano guadagnano graduale accettazione per la loro resistenza a parete sottile e flessibilità. L’espansione dell’attenzione su soluzioni di cateteri ipoallergenici e di lunga durata rafforza la posizione del silicone come scelta dominante del materiale.

Principali Fattori di Crescita

Aumento della Prevalenza di Disturbi Urologici e Condizioni Croniche

Il crescente carico globale di disturbi urologici—tra cui iperplasia prostatica benigna, ritenzione urinaria, lesioni del midollo spinale e vescica neurogena—continua a spingere la domanda a lungo termine di cateteri urinari. Le popolazioni in invecchiamento, in particolare in Asia-Pacifico, Europa e Nord America, contribuiscono significativamente a un maggiore utilizzo di cateteri poiché gli anziani affrontano una maggiore incidenza di disfunzioni della vescica e complicazioni urinarie post-chirurgiche. La crescita è ulteriormente supportata dall’aumento del numero di interventi chirurgici che richiedono cateterizzazione perioperatoria nei contesti di urologia, ortopedia e assistenza generale. I miglioramenti nelle soluzioni di assistenza domiciliare consentono anche ai pazienti con condizioni urinarie croniche di adottare l’autocateterizzazione intermittente, riducendo la dipendenza dall’assistenza istituzionale. Questi fattori clinici rafforzano le basi del mercato, garantendo una domanda sostenuta in ospedali, centri chirurgici ambulatoriali e ambienti di assistenza domiciliare.

- Ad esempio, lo studio clinico CP353 di Coloplast sul suo catetere intermittente Luja™ ha dimostrato che tra i 42 partecipanti con ritenzione urinaria cronica, Luja ha facilitato lo svuotamento completo della vescica nel 90% delle cateterizzazioni (volume residuo <10 mL), rispetto al 52% quando si utilizzava un catetere convenzionale a 2 occhielli—evidenziando vantaggi misurabili per i pazienti con vescica neurogena e lesioni del midollo spinale.

Espansione dell’Assistenza Sanitaria Domiciliare e delle Pratiche di Autocateterizzazione

L’accettazione crescente dell’autocateterizzazione, specialmente tra gli individui con disfunzione urinaria a lungo termine, funge da importante catalizzatore di crescita. I cateteri intermittenti, in particolare le varianti rivestite facili da usare, supportano un uso sicuro a casa con un rischio di infezione inferiore e un maggiore comfort. I governi e i fornitori di assistenza sanitaria incoraggiano le pratiche di autogestione per ridurre i ricoveri ospedalieri, ottimizzare i costi di trattamento e migliorare la mobilità dei pazienti. I produttori contribuiscono a questo cambiamento sviluppando cateteri compatti, pre-lubrificati e discreti monouso progettati per la portabilità e una gestione più semplice. L’enfasi crescente sull’indipendenza del paziente e sui sistemi di assistenza decentralizzati accelera ulteriormente la transizione verso soluzioni di cateterizzazione domiciliare. Man mano che l’infrastruttura sanitaria evolve—soprattutto nelle regioni sviluppate—la domanda di prodotti per cateteri pronti all’uso, comodi e sterili è destinata a rafforzarsi costantemente.

- Ad esempio, il GentleCath™ Air per Donne di ConvaTec, lanciato a maggio 2024, pesa meno di 7 grammi e utilizza una matrice idrofila integrata che non richiede lubrificante esterno, permettendo un’autocateterizzazione più rapida in contesti non clinici; test interni hanno confermato una riduzione del 41% della forza di inserimento rispetto ai cateteri femminili convenzionali rivestiti in PVP.

Progressi nelle Tecnologie di Rivestimento e Materiali Biocompatibili

Le innovazioni nei materiali e nei rivestimenti superficiali dei cateteri continuano a guidare l’adozione di prodotti premium in contesti clinici e di assistenza domiciliare. I cateteri rivestiti idrofili riducono l’attrito uretrale e migliorano il comfort di inserimento, mentre i rivestimenti antimicrobici aiutano a ridurre l’incidenza delle infezioni del tratto urinario associate ai cateteri (CAUTI), una complicazione importante nell’uso a lungo termine dei cateteri. I design a base di silicone supportano ulteriormente durate di posizionamento prolungate grazie alla loro biocompatibilità, stabilità termica e resistenza all’incrostazione. I produttori investono sempre più nello sviluppo di materiali senza lattice e ipoallergenici per affrontare le crescenti preoccupazioni legate alle allergie. Inoltre, l’attenzione a trattamenti superficiali avanzati e alla produzione controllata con precisione migliora l’affidabilità del prodotto, l’integrità della sterilità e la sicurezza del paziente. Questi aggiornamenti tecnologici continuano a spostare la preferenza del mercato verso soluzioni di cateteri rivestiti e a base di silicone di maggior valore.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Soluzioni Monouso e Conformi al Controllo delle Infezioni

L’industria sanitaria globale sta assistendo a un forte spostamento verso cateteri urinari monouso che rispettano rigidi protocolli di prevenzione delle infezioni. Questa transizione è rafforzata dall’aumento dell’attenzione normativa sulla riduzione delle CAUTI, una priorità per ospedali e strutture di assistenza a lungo termine in tutto il mondo. Man mano che i fornitori adottano standard igienici più severi, i cateteri monouso con design pre-lubrificati, pronti per la sterilizzazione e rivestiti idrofili guadagnano una notevole trazione. I produttori stanno sfruttando questa tendenza espandendo i loro portafogli di cateteri monouso che offrono un comfort migliorato, facilità di gestione e rischio ridotto di contaminazione. Il supporto al rimborso per i cateteri intermittenti in Nord America e in alcune parti d’Europa rafforza ulteriormente l’adozione. Questo movimento rappresenta un’opportunità di ricavo significativa per le aziende che sviluppano sistemi monouso ad alte prestazioni e a costi contenuti.

- Ad esempio, la gamma SpeediCath® Ready-to-Use di Coloplast è prodotta sotto un processo di idratazione controllata che mantiene la superficie idrofila del catetere a un’osmolarità misurata di 280–310 mOsm/kg, garantendo una lubrificazione uniforme e riducendo lo sfregamento epiteliale durante l’inserimento.

Monitoraggio Digitale e Innovazioni nei Cateteri Intelligenti

L’emergere di sistemi di gestione urinaria abilitati digitalmente presenta nuove prospettive di crescita in ambienti sanitari avanzati. I cateteri intelligenti che incorporano sensori integrati possono rilevare schemi di produzione urinaria, cambiamenti di pressione nella vescica e segni precoci di infezione o blocco del catetere. Tali tecnologie supportano il monitoraggio in tempo reale nelle unità di terapia intensiva e nella gestione delle malattie croniche, migliorando i risultati per i pazienti e riducendo il carico clinico. Sebbene l’adozione sia ancora nelle fasi iniziali, l’aumento dei finanziamenti per la ricerca e lo sviluppo e l’interesse crescente delle aziende medtech suggeriscono un forte potenziale a lungo termine. Man mano che le soluzioni sanitarie connesse si espandono, i sistemi di cateteri intelligenti potrebbero diventare un elemento distintivo chiave per i produttori che cercano la leadership nei prodotti urologici ad alta tecnologia.

- Ad esempio, il sistema Accuryn® Smart Foley di Potrero Medical, ampiamente utilizzato in contesti di terapia intensiva, incorpora sensori di pressione e temperatura doppi in grado di fornire letture continue della pressione intra-addominale (IAP) ogni 6 secondi con una precisione di misurazione validata di ±1 mmHg, come confermato in studi di validazione su banco e clinici.

Sfide Chiave

Alto Rischio di Infezioni del Tratto Urinario Associate al Catetere (CAUTI)

Le CAUTI rimangono una delle sfide cliniche più significative associate ai cateteri urinari, specialmente per gli utenti a lungo termine del catetere Foley. Queste infezioni aumentano la durata del ricovero, i costi di trattamento e la morbilità del paziente, spingendo gli organismi regolatori a implementare linee guida rigorose per l’uso e la manutenzione dei cateteri. Nonostante i progressi nei rivestimenti antimicrobici e nei protocolli di cura migliorati, i rischi di infezione rimangono una preoccupazione importante per i fornitori di assistenza sanitaria. Le strutture sono sotto pressione per ridurre al minimo l’uso del catetere a meno che non sia medicalmente necessario, il che può limitare la crescita in alcune aree di applicazione. Questa sfida richiede un’innovazione continua nei materiali, nei trattamenti superficiali e nei design dei prodotti focalizzati sull’igiene per garantire una cateterizzazione sicura a lungo termine.

Consapevolezza e Formazione Limitate nelle Pratiche di Autocateterizzazione

Sebbene l’autocateterizzazione sia un approccio preferito per molte condizioni urinarie croniche, la consapevolezza limitata e la formazione inadeguata tra i pazienti e i caregiver rappresentano barriere all’adozione. Tecniche di inserimento errate aumentano il rischio di traumi uretrali, disagio e infezione, scoraggiando l’aderenza a lungo termine. Nelle regioni a basso reddito, la mancanza di programmi strutturati di educazione del paziente, l’accesso limitato a forniture sterili e il rimborso insufficiente ostacolano ulteriormente l’uso. I fornitori di assistenza sanitaria e i produttori devono investire in strumenti di formazione, piattaforme didattiche e risorse di supporto per i pazienti per migliorare l’accuratezza delle tecniche e la fiducia. Espandere l’educazione e l’accessibilità rimane essenziale per sbloccare il pieno potenziale dei mercati di cateterizzazione domiciliare.

Analisi Regionale

Nord America

Il Nord America detiene la quota dominante del mercato dei cateteri urinari, rappresentando circa il 34% delle entrate globali. La regione beneficia di un’alta adozione di cateteri intermittenti, solidi quadri di rimborso e un uso diffuso di cateteri rivestiti e a base di silicone in contesti clinici e di assistenza domiciliare. Una crescente prevalenza di IPB, lesioni del midollo spinale e incontinenza urinaria tra gli anziani rafforza ulteriormente la domanda. Gli ospedali enfatizzano sempre più i protocolli di controllo delle infezioni, aumentando l’adozione di cateteri rivestiti idrofili e antimicrobici. Un’infrastruttura sanitaria avanzata, innovazioni attive nei prodotti e una forte presenza di produttori chiave continuano a rafforzare la posizione di leadership del Nord America.

Europa

L’Europa costituisce circa il 30% del mercato globale, guidata da pratiche avanzate di cura urologica, forte adozione di cateteri monouso e alta consapevolezza delle linee guida per la prevenzione delle CAUTI. Paesi come Germania, Francia, Regno Unito e i paesi nordici mostrano una forte utilizzazione dell’autocateterizzazione intermittente supportata da programmi strutturati di formazione del paziente. L’enfasi normativa su materiali privi di lattice e biocompatibili accelera la transizione verso cateteri in silicone e rivestiti. L’espansione dei servizi di assistenza domiciliare e le politiche di rimborso favorevoli supportano ulteriormente una crescita sostenuta. L’ecosistema sanitario maturo dell’Europa e i protocolli clinici standardizzati garantiscono una domanda stabile a lungo termine in contesti ospedalieri e di assistenza ambulatoriale.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 24% del mercato dei cateteri urinari e rappresenta il segmento regionale in più rapida crescita. L’aumento della prevalenza del diabete, della ritenzione urinaria e delle complicazioni post-chirurgiche, combinato con l’espansione dell’accesso alle cure urologiche, guida una domanda sostanziale. La rapida crescita in Cina, India, Giappone e Corea del Sud è supportata dall’espansione delle infrastrutture ospedaliere e dalla crescente consapevolezza dei pazienti sulla cateterizzazione intermittente. I produttori beneficiano dell’adozione crescente di cateteri rivestiti e in silicone poiché i fornitori si orientano verso soluzioni focalizzate sul controllo delle infezioni. Gli investimenti governativi nei servizi di assistenza agli anziani e una copertura assicurativa sanitaria più ampia accelerano ulteriormente l’espansione del mercato nelle economie emergenti.

America Latina

L’America Latina rappresenta circa il 7% della quota di mercato globale, guidata dall’aumento della spesa sanitaria, dalla crescita degli ospedali privati e dall’aumento delle diagnosi di incontinenza urinaria e ritenzione urinaria post-chirurgica. Brasile, Messico e Argentina guidano la domanda regionale, con un crescente spostamento verso cateteri intermittenti rivestiti nei sistemi sanitari urbani. I vincoli di bilancio e le strutture di rimborso variegate limitano l’adozione diffusa di cateteri premium, sebbene i miglioramenti graduali nelle cure urologiche stiano supportando una crescita costante. Gli sforzi per migliorare la formazione clinica e i protocolli di prevenzione delle infezioni stanno anche aiutando ad aumentare l’utilizzo di soluzioni di cateteri di qualità superiore nelle principali strutture sanitarie.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale, con una crescita guidata dall’espansione della capacità ospedaliera, dall’aumento del carico di malattie urologiche e dall’aumento degli investimenti in tecnologie mediche moderne. Le nazioni del Golfo, in particolare l’Arabia Saudita e gli Emirati Arabi Uniti, guidano l’adozione con una crescente domanda di cateteri in silicone e rivestiti nei centri di cura terziaria. In Africa, bisogni clinici insoddisfatti, accesso limitato a forniture di cateteri di alta qualità e lacune infrastrutturali limitano la penetrazione del mercato; tuttavia, i programmi sanitari internazionali e i miglioramenti nei quadri di approvvigionamento supportano un’adozione graduale. La regione continua a transitare verso prodotti catetere monouso più sicuri e sterili.

Segmentazioni di Mercato:

Per Tipo

- Cateteri Intermittenti

- Cateteri Foley/Indwelling

- Cateteri Esterni

Per Prodotto

- Cateteri Rivestiti

- Cateteri Non Rivestiti

Per Tipo di Materiale

- Lattice

- Silicone

- Poliuretano

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Terreni Competitivi

Il mercato dei cateteri urinari è caratterizzato da una forte competizione tra i produttori globali focalizzati sull’espansione dei portafogli, migliorando la biocompatibilità dei materiali e potenziando le prestazioni di controllo delle infezioni. Le aziende leader investono continuamente in tecnologie di rivestimento idrofilo e antimicrobico, cateteri a lungo termine a base di silicone e design di cateteri intermittenti facili da usare, pensati per l’uso domiciliare. Le iniziative strategiche includono approvazioni di prodotti, espansioni della capacità produttiva e collaborazioni con istituzioni sanitarie per rafforzare l’adozione clinica. I giocatori danno sempre più priorità a soluzioni prive di lattice, pre-lubrificate e sterili monouso per soddisfare i requisiti normativi e di sicurezza del paziente in evoluzione. L’accento crescente sulla sostenibilità e sui formati di imballaggio compatti modella anche le strategie di differenziazione. Nei mercati emergenti, l’intensità competitiva cresce man mano che i produttori regionali introducono opzioni di cateteri a basso costo che attraggono ospedali pubblici e contesti a basse risorse. Nel complesso, il panorama è definito da una competizione guidata dall’innovazione, con le aziende che si concentrano su materiali avanzati, prevenzione delle infezioni e comfort del paziente per garantire un posizionamento di mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Sviluppi Recenti

- A maggio 2024, ConvaTec Group plc ha lanciato in Europa il GentleCath Air™ per donne — un catetere intermittente compatto che utilizza la tecnologia FeelClean di nuova generazione™ (idrofila integrata nel materiale) per utenti femminili.

- A novembre 2023, Coloplast ha annunciato un nuovo sito di produzione in Portogallo per i suoi prodotti di cateteri intermittenti (per persone con ritenzione urinaria come SCI/spina bifida) per soddisfare la crescente domanda globale.

- A febbraio 2023, Coloplast A/S ha lanciato un catetere maschile (“Luja”) progettato con oltre 80 micro-fori per ridurre il rischio di infezioni del tratto urinario (UTI)

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Prodotto, Tipo di Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di autocateterismo intermittente continuerà a crescere man mano che i pazienti si sposteranno sempre più verso la gestione urinaria domiciliare.

- L’adozione di cateteri rivestiti idrofili e antimicrobici accelererà man mano che gli standard di prevenzione delle infezioni si stringeranno a livello globale.

- I cateteri a base di silicone rafforzeranno la loro leadership grazie a una migliore biocompatibilità e a un ridotto rischio di incrostazione.

- Le tecnologie di cateteri intelligenti con sensori integrati guadagneranno trazione nelle applicazioni di cura critica e monitoraggio cronico.

- I produttori espanderanno i portafogli di cateteri monouso, pronti all’uso per soddisfare le aspettative di igiene e convenienza.

- Le agenzie regolatorie imporranno protocolli più severi di riduzione CAUTI, rimodellando le priorità di approvvigionamento ospedaliero.

- I mercati emergenti in Asia-Pacifico e America Latina vedranno una rapida crescita della domanda man mano che l’infrastruttura di cura urologica migliora.

- I design di cateteri focalizzati sulla sostenibilità e i materiali riciclabili guadagneranno importanza nelle decisioni di approvvigionamento.

- I programmi di formazione e istruzione per l’autocateterismo si espanderanno, migliorando l’adozione e la conformità dei pazienti.

- Le collaborazioni strategiche tra produttori di dispositivi e sistemi sanitari cresceranno per supportare l’integrazione clinica delle soluzioni di cateteri di nuova generazione.