Panoramica del Mercato

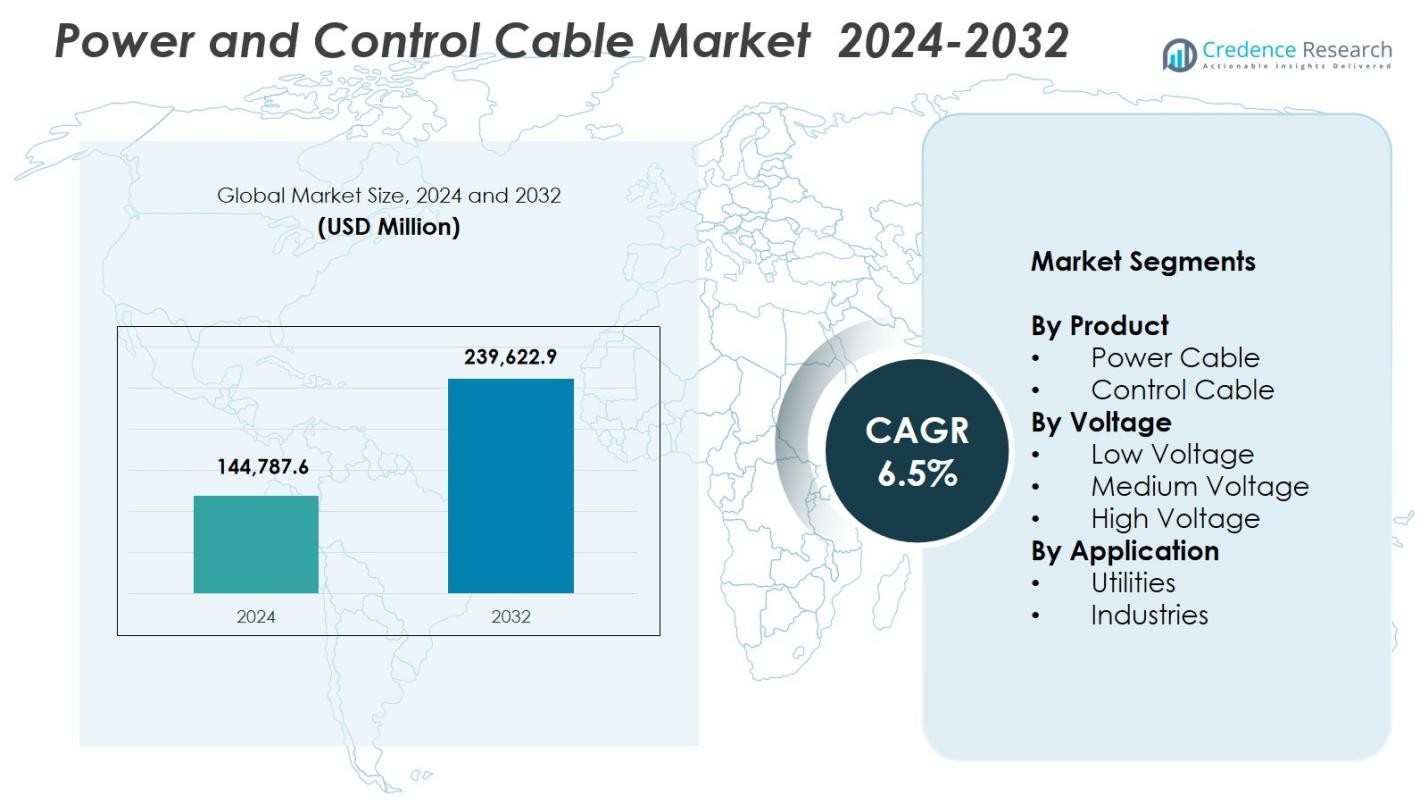

La dimensione del mercato dei cavi di potenza e controllo è stata valutata a 144.787,6 milioni di USD nel 2024 e si prevede che raggiungerà i 239.622,9 milioni di USD entro il 2032, con un CAGR del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cavi di Potenza e Controllo 2024 |

144.787,6 milioni di USD |

| Mercato dei Cavi di Potenza e Controllo, CAGR |

6,5% |

| Dimensione del Mercato dei Cavi di Potenza e Controllo 2032 |

239.622,9 milioni di USD |

Il mercato dei cavi di potenza e controllo presenta attori di rilievo come KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Polycab, LS Cables, Belden Inc., Bergen Cable Technology, Klaus Faber AG e Furukawa Electric Co., Ltd., tutti concentrati sull’espansione dei portafogli di prodotti e sul supporto di applicazioni su larga scala per utility e industriali. L’Asia Pacifico è emersa come la regione leader con una quota di mercato del 43,6%, guidata dalla rapida urbanizzazione, dalla crescita delle infrastrutture e dai forti investimenti nella modernizzazione delle reti in Cina e India. L’Europa ha rappresentato il 26,8%, sostenuta da progetti eolici offshore e rigide normative di sicurezza, mentre il Nord America ha detenuto il 21,4% grazie a continui aggiornamenti delle reti di trasmissione e all’aumento dell’adozione di tecnologie di cavi intelligenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei cavi di potenza e controllo ha raggiunto i 144.787,6 milioni di USD nel 2024 e crescerà a un CAGR del 6,5% fino al 2032.

- La crescita del mercato è guidata dalla modernizzazione delle reti, dall’integrazione delle energie rinnovabili e dall’aumento dell’elettrificazione industriale, supportando una forte adozione dei cavi di potenza che detengono una quota del 68,4%.

- I trend chiave includono il passaggio verso cavi intelligenti, resistenti al fuoco e privi di alogeni a bassa emissione di fumo, insieme alla crescente domanda da data center, reti di ricarica per veicoli elettrici e industrie guidate dall’automazione.

- Grandi attori come KEI Industries, NKT A/S, Polycab, Havells India e LS Cables espandono i portafogli attraverso R&D, aggiornamenti di capacità e partnership a lungo termine con utility per rafforzare il posizionamento sul mercato.

- L’Asia Pacifico guida con una quota regionale del 43,6%, seguita dall’Europa al 26,8% e dal Nord America al 21,4%, supportata da una forte attività edilizia, dispiegamento di energie rinnovabili e rapida espansione delle applicazioni a bassa tensione che detengono una quota di segmento del 54,7%.

Analisi della Segmentazione del Mercato:

Per Prodotto

Nel mercato dei cavi di potenza e controllo, i cavi di potenza hanno detenuto la posizione dominante nel 2024 con una quota di mercato del 68,4%, guidata dall’espansione su larga scala delle reti, dall’elettrificazione industriale e dall’aumento delle installazioni di energie rinnovabili. Il loro uso estensivo nelle reti di trasmissione e distribuzione rafforza la domanda tra le utility e i progetti infrastrutturali. I cavi di controllo hanno rappresentato il restante 31,6%, supportati dalla crescita dell’automazione, dalla produzione intelligente e dagli aggiornamenti delle macchine. La crescente necessità di una trasmissione energetica affidabile, una maggiore capacità di carico e la sicurezza del sistema alimentano principalmente la forte adozione dei cavi di potenza, rafforzando la loro leadership nelle installazioni globali.

- Ad esempio, Sumitomo Electric ha acquisito Südkabel nel giugno 2024 per produrre cavi HVDC da 525 kV in Germania per i progetti di rete A-Nord, Korridor B49 e Rhein-Main-Link di Amprion.

Per Tensione

Il segmento a bassa tensione ha guidato il mercato con una quota di mercato del 54,7% nel 2024, supportato dall’uso diffuso in edifici commerciali, elettrificazione residenziale, infrastrutture urbane e sistemi di alimentazione distribuita. La sua dominanza deriva dall’alto consumo in cablaggio interno, distribuzione di energia su piccola scala e rapide attività di costruzione. Il segmento a media tensione ha contribuito con il 28,9%, guidato da reti industriali e linee di sub-trasmissione, mentre i cavi ad alta tensione hanno rappresentato il 16,4%, supportati da progetti di utilità su larga scala. Lo sviluppo crescente delle smart city, l’espansione industriale sostenuta e l’aumento delle iniziative di accesso all’elettricità continuano a rafforzare la preferenza globale per i sistemi a bassa tensione.

- Ad esempio, Sumitomo Electric Industries, Ltd. ha lanciato i cavi a bassa tensione Thunderbolt 5 all’Integrated Systems Europe (ISE) 2025, migliorando le prestazioni per applicazioni AV e IT in edifici intelligenti.

Per Applicazione

Il segmento delle utility ha dominato il mercato con una quota di mercato del 61,2% nel 2024, guidato da ampi programmi di modernizzazione della rete, espansione delle linee di trasmissione e crescente integrazione delle energie rinnovabili. Le utility si affidano fortemente a cavi di potenza e controllo ad alte prestazioni per una gestione stabile del carico e una distribuzione dell’elettricità a lunga distanza. Il segmento industriale ha rappresentato il 38,8%, supportato dall’automazione della produzione, impianti di petrolio e gas, operazioni minerarie e elettrificazione dell’industria di processo. Gli investimenti globali crescenti nel rafforzamento delle infrastrutture elettriche, nella riduzione delle perdite tecniche e nel miglioramento dell’affidabilità operativa garantiscono che le utility rimangano i maggiori consumatori di soluzioni avanzate per cavi.

Principali Fattori di Crescita

Espansione della Modernizzazione della Rete e Integrazione delle Energie Rinnovabili

Le iniziative di modernizzazione della rete e la rapida integrazione dei sistemi di energia rinnovabile accelerano fortemente la domanda di cavi di potenza e controllo. Le utility di tutto il mondo continuano ad aggiornare le reti legacy per supportare una maggiore capacità di carico, una migliore affidabilità e un’efficienza di trasmissione migliorata. I progetti solari ed eolici richiedono un’estesa cablatura per l’evacuazione dell’energia, i collegamenti alla rete e la connettività dei sistemi di controllo. I governi stanno investendo sempre più in infrastrutture energetiche distribuite e smart grid, il che rafforza il consumo nelle categorie a bassa, media e alta tensione. Questi sviluppi collettivamente rafforzano la crescita sostenuta del mercato man mano che gli obiettivi di transizione energetica si intensificano.

- Ad esempio, Palo Alto Utilities sta sostituendo 296.300 piedi di circuito di conduttori secondari a filo aperto con cavi aerei in alluminio come parte del suo Progetto di Modernizzazione della Rete, che prevede anche l’aggiornamento di 1.413 trasformatori a 50kVA o più grandi per supportare la piena elettrificazione.

Crescente Elettrificazione Industriale e Adozione dell’Automazione

Le industrie stanno aumentando significativamente il loro consumo di cavi di potenza e controllo a causa dell’espansione dell’automazione, dell’impiego di macchinari avanzati e della necessità di una distribuzione energetica efficiente all’interno di strutture complesse. Settori come la manifattura, il petrolio e gas, l’estrazione mineraria e i prodotti chimici stanno investendo in cavi ad alte prestazioni che supportano operazioni ininterrotte, monitoraggio remoto e funzioni di controllo precise. Le iniziative di elettrificazione all’interno delle industrie pesanti aumentano ulteriormente la domanda di cavi a media tensione e di controllo. Man mano che le industrie adottano fabbriche intelligenti, manutenzione predittiva e attrezzature abilitate all’IoT, la richiesta di sistemi di cablaggio robusti e di lunga durata continua ad accelerare a livello globale.

- Ad esempio, HELUKABEL fornisce cavi di strumentazione specializzati, cavi di controllo e soluzioni Ethernet per piattaforme petrolifere, raffinerie e impianti petrolchimici, progettati per resistere a temperature estreme e condizioni difficili, consentendo misurazioni precise, controllo e trasmissione dati.

Crescita dell’Infrastruttura Urbana e Attività di Costruzione

L’urbanizzazione e le attività di costruzione contribuiscono sostanzialmente all’espansione del mercato, con progetti su larga scala che richiedono ampie reti di cavi per infrastrutture residenziali, commerciali e pubbliche. I cavi a bassa tensione rimangono essenziali per il cablaggio interno, i sistemi HVAC e i circuiti di alimentazione di riserva negli edifici, mentre i cavi di distribuzione dell’energia supportano metropolitane, aeroporti, data center e corridoi di trasporto. L’aumento della spesa governativa per l’edilizia abitativa, i servizi pubblici e le iniziative di città intelligenti rafforza il profilo della domanda. La necessità di sistemi di cavi sicuri, efficienti dal punto di vista energetico e resistenti al fuoco in paesaggi urbani in espansione guida una crescita costante in tutte le categorie di prodotti.

Tendenze e Opportunità Chiave

Passaggio Verso Tecnologie di Cavi Intelligenti, Efficienti dal Punto di Vista Energetico e Resistenti al Fuoco

Una tendenza importante del settore riguarda l’adozione di sistemi di cavi intelligenti progettati per una maggiore sicurezza, efficienza energetica e monitoraggio operativo. I cavi resistenti al fuoco, a bassa emissione di fumo e privi di alogeni stanno guadagnando terreno poiché le autorità di regolamentazione impongono norme rigorose sulla sicurezza degli edifici. I cavi intelligenti dotati di sensori integrati offrono monitoraggio delle prestazioni in tempo reale, rilevamento dei guasti e capacità di manutenzione predittiva. Queste tecnologie riducono significativamente i tempi di inattività e migliorano l’affidabilità negli ambienti industriali e di utilità. Gli investimenti crescenti in infrastrutture digitali e costruzioni moderne creano forti opportunità per soluzioni di cavi tecnologicamente avanzate.

- Ad esempio, GBS offre cavi SMART con sensori a punto di reticolo in fibra di Bragg (FBG) per misurazioni precise lungo i sistemi di cavi nelle applicazioni di monitoraggio. Questi forniscono dati in tempo reale sulle proprietà fisiche, riducendo i rischi in ambienti come connessioni sottomarine e oleodotti.

Crescente Domanda da Data Center, Infrastrutture EV e Automazione Industriale

I settori emergenti ad alta crescita come i data center, le reti di ricarica per veicoli elettrici e le strutture industriali automatizzate presentano forti opportunità per i produttori di cavi. I data center richiedono cavi ad alta tensione e di controllo per un’alimentazione ininterrotta e un’efficienza termica, mentre lo sviluppo delle infrastrutture EV guida la necessità di cablaggi esterni durevoli e sistemi di supporto per la ricarica rapida. L’automazione industriale continua ad espandere il consumo di cavi in robotica, macchinari di processo e sistemi di monitoraggio. Con l’accelerazione della digitalizzazione e dell’adozione della mobilità pulita nelle economie globali, la domanda di cavi specializzati ad alte prestazioni è destinata a crescere notevolmente.

- Ad esempio, la rete Supercharger di Tesla utilizza cavi specializzati progettati per alte correnti e rapida dissipazione termica per consentire la ricarica rapida.

Principali Sfide

Volatilità nei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

I prezzi fluttuanti di rame, alluminio, PVC, gomma e polimeri influenzano significativamente i costi di produzione per i cavi di potenza e controllo. Le inefficienze della catena di fornitura, causate da instabilità geopolitica, ritardi nei trasporti e carenze di materiali, aumentano i tempi di consegna della produzione e riducono i margini di profitto. I produttori affrontano una maggiore pressione per stabilizzare le strategie di approvvigionamento mantenendo gli standard di qualità. Queste incertezze spesso costringono le aziende a modificare le strutture dei prezzi, influenzando le decisioni degli acquirenti e le tempistiche dei progetti. Gestire la volatilità dei costi garantendo un approvvigionamento costante rimane una delle sfide più persistenti per i partecipanti del settore.

Requisiti di Conformità Stringenti e Complessità di Installazione

I produttori di cavi di potenza e controllo operano sotto rigidi standard internazionali e regionali relativi alla sicurezza antincendio, compatibilità elettromagnetica, qualità dell’isolamento e conformità ambientale. Soddisfare questi requisiti richiede test continui dei prodotti, certificazioni e aggiornamenti dei processi, aumentando i costi operativi. Le complessità di installazione, specialmente nelle reti sotterranee, nei sistemi ad alta tensione e negli ambienti industriali pericolosi, aggiungono ulteriori sfide. La necessità di manodopera qualificata, ingegneria precisa e aderenza alle norme strutturali spesso rallenta l’esecuzione dei progetti. Questi vincoli regolatori e tecnici rappresentano significative barriere alla rapida diffusione sul mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 21,4% nel mercato dei cavi di potenza e controllo nel 2024, supportato da forti investimenti nella modernizzazione della rete, espansione delle energie rinnovabili e ristrutturazione delle infrastrutture di trasmissione obsolete. Gli Stati Uniti guidano la crescita regionale con aggiornamenti sostenuti delle reti di utilità, espansione dei data center e sviluppo delle infrastrutture di ricarica EV. L’integrazione crescente dell’energia idroelettrica e l’elettrificazione industriale del Canada rafforzano ulteriormente il consumo di cavi. La regione beneficia anche di rigide normative di sicurezza e dell’adozione di tecnologie di cavi resistenti al fuoco e intelligenti, rafforzando una domanda costante a lungo termine in applicazioni industriali, commerciali e di utilità.

Europa

L’Europa ha rappresentato una quota di mercato del 26,8% nel 2024, guidata dall’integrazione su larga scala delle energie rinnovabili, dall’espansione dell’eolico offshore e dai progetti di interconnessione transfrontaliera nell’UE. Paesi come Germania, Francia, Regno Unito e i paesi nordici stanno investendo pesantemente in infrastrutture di cavi ad alta e media tensione per migliorare l’efficienza della trasmissione e supportare gli obiettivi di energia verde. Lo sviluppo urbano rapido e la modernizzazione delle ferrovie e dei cluster industriali contribuiscono all’aumento della domanda. Mandati normativi forti per l’efficienza energetica, cavi senza alogeni a bassa emissione di fumo e standard avanzati di sicurezza antincendio accelerano ulteriormente l’adozione nella regione di sistemi di cavi ad alte prestazioni.

Asia Pacifico

L’Asia Pacifico ha dominato il panorama globale con una quota di mercato del 43,6% nel 2024, diventando il maggiore contributore regionale grazie alla rapida urbanizzazione, all’industrializzazione estensiva e all’espansione continua delle reti di distribuzione elettrica. Cina e India guidano gli aggiornamenti della rete, le installazioni rinnovabili e i grandi progetti di costruzione, aumentando significativamente la domanda di cavi a bassa e media tensione. La crescita accelerata della manifattura nel Sud-est asiatico e i tassi di elettrificazione in miglioramento aggiungono slancio al mercato. La spesa infrastrutturale guidata dal governo, lo sviluppo crescente dei data center e il lancio delle stazioni di ricarica per veicoli elettrici rafforzano il forte consumo regionale. La regione rimane il mercato in più rapida crescita grazie all’espansione economica sostenuta e alle grandi esigenze di elettricità guidate dalla popolazione.

America Latina

L’America Latina ha catturato una quota di mercato del 4,9% nel 2024, supportata da crescenti investimenti nel rafforzamento delle utility, nel dispiegamento di energie rinnovabili e nello sviluppo industriale in Brasile, Messico, Cile e Argentina. L’enfasi crescente sull’affidabilità della rete e sull’elettrificazione rurale guida la domanda di cavi a bassa e media tensione. I settori industriali come l’estrazione mineraria, il petrolio e il gas e la manifattura contribuiscono significativamente al consumo a causa delle loro elevate esigenze energetiche. La modernizzazione delle infrastrutture sostenuta dal governo e le iniziative per l’energia pulita migliorano ulteriormente le opportunità di mercato. Tuttavia, le fluttuazioni economiche e le inefficienze della catena di approvvigionamento rimangono sfide, influenzando il ritmo dell’implementazione delle infrastrutture di cavi nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 3,3% nel 2024, guidata dall’espansione significativa delle infrastrutture energetiche, dalla diversificazione industriale e dai progetti di costruzione su larga scala. Il Medio Oriente beneficia di forti investimenti negli aggiornamenti delle utility, nelle strutture petrolifere e del gas e nei mega sviluppi infrastrutturali negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar. I programmi di espansione della rete in Africa e gli sforzi crescenti per l’elettrificazione stimolano la domanda di cavi a bassa e media tensione. Le iniziative per le energie rinnovabili, in particolare solari, rafforzano ulteriormente le prospettive di mercato. Sebbene il potenziale di crescita rimanga elevato, la regione affronta sfide legate alle variazioni normative e ai vincoli di finanziamento dei progetti.

Segmentazioni di Mercato:

Per Prodotto

- Cavo di Potenza

- Cavo di Controllo

Per Tensione

- Bassa Tensione

- Media Tensione

- Alta Tensione

Per Applicazione

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei cavi di potenza e controllo presenta importanti attori come KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Bergen Cable Technology, Klaus Faber AG, LS Cables, Polycab, Belden Inc., e Furukawa Electric Co., Ltd. Queste aziende si concentrano sull’espansione della capacità produttiva, sul rafforzamento delle reti di distribuzione globali e sull’avanzamento dell’innovazione dei prodotti per soddisfare la crescente domanda nei settori delle utility, delle strutture industriali e dei grandi progetti infrastrutturali. I leader di mercato danno priorità a tecnologie di cavi ad alte prestazioni, resistenti al fuoco ed efficienti dal punto di vista energetico, investendo pesantemente in R&S per supportare la modernizzazione delle reti, l’infrastruttura dei veicoli elettrici e l’integrazione delle energie rinnovabili. Iniziative strategiche come partnership con fornitori di utility, contratti di fornitura a lungo termine e investimenti in sistemi di cavi intelligenti migliorano il posizionamento competitivo. Inoltre, le aziende con forte integrazione verticale e portafogli di tensione diversificati mantengono vantaggi di costo ed efficienza operativa. I nuovi attori si rivolgono sempre più a industrie guidate dall’automazione, progetti rinnovabili e crescita edilizia per stabilire una presenza di mercato più ampia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- KEI Industries Limited

- NKT A/S

- Leoni Cables

- Havells India Ltd

- Bergen Cable Technology

- Klaus Faber AG

- LS Cables

- Polycab

- Belden Inc.

- FURUKAWA ELECTRIC CO., LTD

Sviluppi Recenti

- A dicembre 2025, KEI Industries Limited ha avviato la produzione di prova di cavi LT/HT presso il suo nuovo stabilimento greenfield a Sanand, Gujarat.

- A novembre 2025, Polycab ha annunciato il lancio di una nuova linea di prodotti per cavi solari, sottolineando il suo impegno nei mercati delle energie rinnovabili.

- A novembre 2024, Gaon Cable Co. ha acquisito una partecipazione del 100% nella filiale statunitense di LS Cable & System, segnando una mossa strategica per rafforzare la sua presenza nelle infrastrutture energetiche all’estero.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tensione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante mentre le utility continueranno ad aggiornare le reti e ad espandere le reti di trasmissione.

- L’espansione delle energie rinnovabili aumenterà la domanda di cavi di potenza e controllo ad alte prestazioni nei progetti solari ed eolici.

- Le città intelligenti e lo sviluppo delle infrastrutture digitali guideranno un maggiore consumo di soluzioni di cavi a bassa tensione e resistenti al fuoco.

- L’automazione industriale rafforzerà l’adozione di cavi di controllo per macchinari, robotica e ottimizzazione dei processi.

- L’espansione dei data center richiederà sistemi di cablaggio avanzati per supportare la distribuzione ad alto carico e l’affidabilità dell’alimentazione di backup.

- Il lancio delle infrastrutture di ricarica per veicoli elettrici aumenterà la domanda di sistemi di cavi resistenti all’aperto e a media tensione.

- I progressi tecnologici accelereranno l’adozione di cavi intelligenti con sensori integrati e capacità di monitoraggio in tempo reale.

- I produttori aumenteranno gli investimenti in tecnologie di cavi sostenibili, privi di alogeni ed efficienti dal punto di vista energetico.

- Il rafforzamento delle normative sulla sicurezza e la conformità ambientale modellerà l’innovazione dei prodotti e i requisiti di certificazione.

- L’ottimizzazione della catena di approvvigionamento globale e la diversificazione dei materiali diventeranno priorità strategiche per garantire una produzione e una determinazione dei prezzi stabili.