Panoramica del Mercato

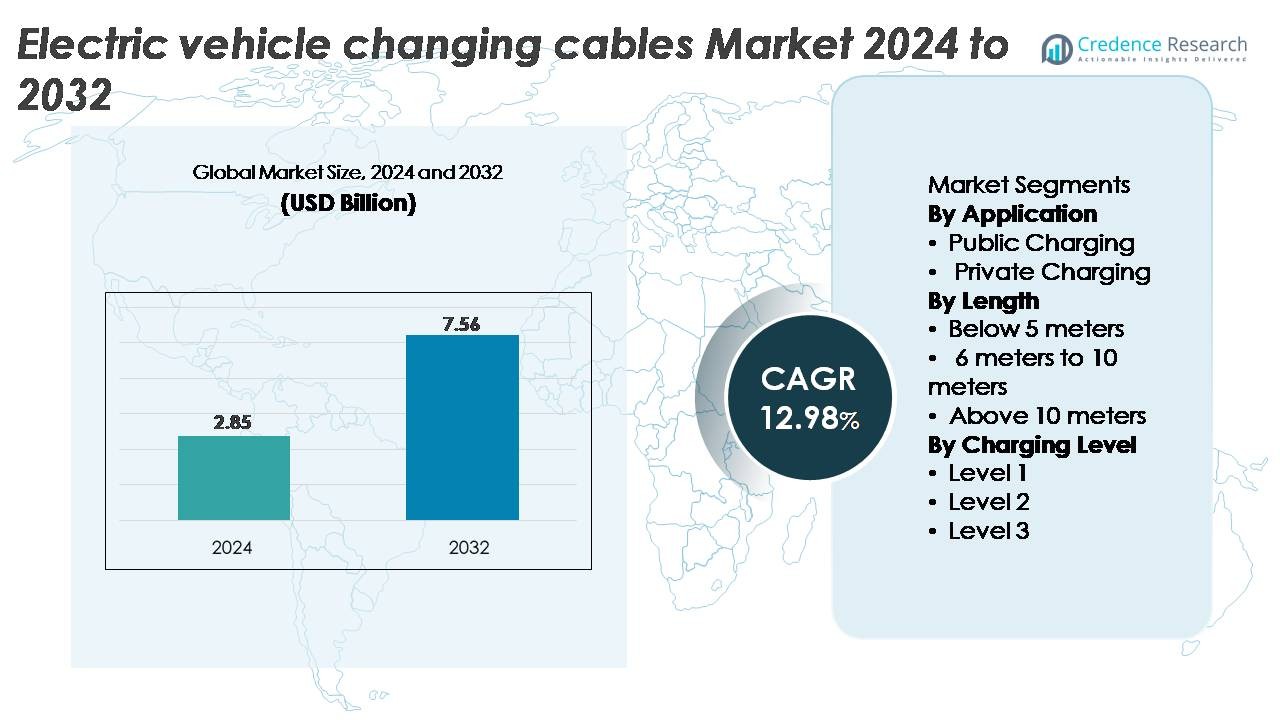

Il mercato dei cavi di ricarica per veicoli elettrici (EV) è stato valutato a 2,85 miliardi di USD nel 2024 e si prevede che raggiunga i 7,56 miliardi di USD entro il 2032, mostrando un forte CAGR del 12,98% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cavi di Ricarica per Veicoli Elettrici (EV) 2024 |

2,85 miliardi di USD |

| Mercato dei Cavi di Ricarica per Veicoli Elettrici (EV), CAGR |

12,98% |

| Dimensione del Mercato dei Cavi di Ricarica per Veicoli Elettrici (EV) 2032 |

7,56 miliardi di USD |

Il mercato dei cavi di ricarica per veicoli elettrici è modellato da attori affermati come Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast e Phoenix Contact, ciascuno dei quali contribuisce con tecnologie avanzate per conduttori, sistemi di isolamento durevoli e architetture di connettori conformi progettati per la ricarica AC e DC. Queste aziende competono migliorando la stabilità termica, la compatibilità con la ricarica rapida e la maneggevolezza ergonomica per ambienti di ricarica sia pubblici che residenziali. L’Europa guida il mercato con una quota del 36%, supportata da reti di ricarica dense, forti mandati normativi e rapida diffusione di corridoi di ricarica ad alta potenza. L’attenzione di questa regione sull’interoperabilità e sugli standard di sicurezza consente una domanda sostenuta di cavi di ricarica premium e ad alte prestazioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei cavi di ricarica per veicoli elettrici è stato valutato a 2,85 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,56 miliardi di USD entro il 2032, riflettendo un CAGR del 12,98% durante il periodo di previsione.

- La crescita del mercato è guidata dalla rapida espansione delle reti di ricarica pubblica veloce, dall’aumento dell’adozione dei veicoli elettrici e dall’incremento dell’installazione di caricabatterie residenziali di Livello 2, con la ricarica pubblica che emerge come il segmento applicativo dominante.

- I principali trend includono l’aumento della diffusione di tecnologie di cavi ad alta potenza e raffreddati a liquido, la crescente standardizzazione tra i tipi di connettori e l’accelerato investimento in sistemi di ricarica ultra-veloce e a megawatt.

- La competizione si intensifica tra i principali attori come Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast e Phoenix Contact, tutti concentrati su materiali di isolamento avanzati, gestione termica e conformità con gli standard di sicurezza in evoluzione; tuttavia, i costi elevati dei cavi premium e le restrizioni della catena di approvvigionamento agiscono come principali ostacoli.

- A livello regionale, l’Europa guida con il 36%, seguita dal Nord America al 32% e dall’Asia-Pacifico al 28%, mentre il segmento di cavi di lunghezza 6-10 metri mantiene la quota maggiore grazie alla sua versatilità negli ambienti di ricarica pubblici e privati.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Applicazione

La ricarica pubblica domina il mercato dei cavi di ricarica per veicoli elettrici, detenendo la quota maggiore grazie alla rapida espansione delle reti di ricarica commerciali e ai programmi infrastrutturali sostenuti dal governo. Gli hub di ricarica veloce DC ad alto rendimento, i punti di ricarica di destinazione e le installazioni nei corridoi autostradali guidano la domanda di cavi durevoli e ad alta capacità con una migliore gestione termica e conformità alla sicurezza. L’aumento dell’adozione dei veicoli elettrici nelle regioni urbane e l’elettrificazione delle flotte accelerano le installazioni da parte di utility, municipi e operatori privati. La ricarica privata cresce costantemente con l’aumento delle installazioni residenziali, ma le reti pubbliche rimangono il principale generatore di entrate a causa della maggiore frequenza d’uso e delle maggiori esigenze di sostituzione dei cavi.

- Ad esempio, il cavo di ricarica raffreddato a liquido ad alta potenza CHARX di Phoenix Contact supporta correnti continue di 800 A e carichi di picco fino a 1.000 A, mantenendo le temperature dei conduttori al di sotto dei 55°C anche durante sessioni di carico prolungate, rendendolo ideale per ambienti di ricarica ultra-veloce pubblici.

Per Lunghezza

I cavi nella gamma di 6-10 metri rappresentano la quota di mercato più grande, guidati dalla loro idoneità sia per le stazioni pubbliche che per le unità residenziali che richiedono una portata flessibile senza eccessiva caduta di tensione. Questa lunghezza supporta una manovrabilità efficiente attraverso configurazioni di parcheggio rispettando gli standard normativi per la sicurezza e le prestazioni di ricarica. I cavi sotto i 5 metri rimangono popolari per configurazioni domestiche compatte ma mancano di versatilità per ambienti commerciali. I cavi sopra i 10 metri servono depositi di autobus e cortili di flotte ma affrontano vincoli di adozione a causa di maggiori perdite resistive e ingombro. Il dominio del segmento 6-10 metri riflette il suo equilibrio ottimale tra usabilità, efficienza e costo.

- Ad esempio, Leoni AG produce cavi di ricarica di Tipo 2 progettati per supportare un carico di corrente continua di 32 A (ampere), facilitando una ricarica AC efficiente con capacità fino a 7,4 kW (monofase) o 22 kW (trifase).

Per Livello di Ricarica

La ricarica di Livello 2 guida il mercato con la quota più alta, supportata dall’integrazione diffusa in ambienti di ricarica residenziali, lavorativi e commerciali. La sua capacità di offrire una ricarica più veloce rispetto al Livello 1 mantenendo costi infrastrutturali inferiori rispetto al Livello 3 la rende la scelta preferita per gli utenti EV mainstream. I cavi di Livello 2 supportano valutazioni di corrente più elevate, materiali di isolamento robusti e compatibilità con un’ampia gamma di veicoli, guidando una domanda sostenuta. I cavi di ricarica rapida DC di Livello 3 guadagnano slancio con l’espansione delle reti pubbliche ultra-veloci, ma comportano investimenti più elevati e tecnologie di raffreddamento specializzate, mantenendo il Livello 2 come segmento dominante e più scalabile.

Principali Fattori di Crescita

Espansione dell’Infrastruttura di Ricarica Rapida Pubblica e Commerciale

La rapida costruzione di reti di ricarica EV pubbliche e commerciali rimane un fattore primario di domanda per cavi di ricarica EV avanzati. Governi, utilities e operatori privati stanno investendo pesantemente in corridoi di ricarica ad alta potenza, hub urbani, depositi di flotte e centri di ricarica di destinazione. Questa espansione richiede cavi capaci di supportare tensioni e correnti più elevate, isolamento robusto e stabilità termica migliorata per soddisfare i modelli di utilizzo pesante. Mentre gli operatori di ricarica perseguono tempi di rotazione più rapidi e una maggiore utilizzazione delle stazioni, l’adozione di cavi ad alta capacità, specialmente quelli progettati per la ricarica rapida di Livello 3, si intensifica. L’elettrificazione delle flotte nei settori della logistica, dei servizi di mobilità e del trasporto municipale accelera ulteriormente i cicli di sostituzione dei cavi e gli aggiornamenti delle prestazioni. Le reti di ricarica pubbliche danno priorità all’affidabilità, all’interoperabilità e alla conformità con gli standard globali in evoluzione, ampliando le opportunità per i produttori che offrono materiali avanzati, ergonomia migliorata e design dei connettori più sicuri.

· Ad esempio, il cavo raffreddato a liquido RADOX® HPC500 di HUBER+SUHNER supporta la ricarica continua a 500 A e consente la fornitura di potenza superiore a 400 kW mantenendo stabili le temperature dei conduttori sotto carico sostenuto, rendendolo adatto per stazioni di ricarica rapida pubbliche.

Accelerazione dell’Adozione di EV e Installazioni di Ricarica Domestica

L’aumento dell’adozione dei veicoli elettrici da parte dei consumatori aumenta direttamente la necessità di soluzioni di ricarica domestica efficienti, posizionando le installazioni residenziali di Livello 2 come un forte fattore di crescita per il mercato dei cavi di ricarica EV. I proprietari di case optano sempre più per una ricarica notturna più veloce, stimolando la domanda di cavi con valutazioni di corrente più elevate, durata migliorata e maggiore resistenza agli agenti atmosferici. Gli ambienti residenziali richiedono anche lunghezze di cavo flessibili, design di connettori compatti e caratteristiche di sicurezza come la protezione dal surriscaldamento e il monitoraggio del terreno. Gli incentivi delle utility, i crediti d’imposta e i rimborsi per la ricarica domestica incoraggiano ulteriormente l’installazione di unità di ricarica dedicate, aumentando la domanda di cavi. Mentre i produttori di automobili includono caricabatterie domestici con i nuovi acquisti di EV, il mercato post-vendita per i cavi di ricambio cresce costantemente. La standardizzazione delle interfacce di ricarica tra i marchi di veicoli aumenta la fiducia dei consumatori e supporta l’adozione di massa, rafforzando la ricarica residenziale come contributore fondamentale all’espansione del mercato.

· Ad esempio, il Gruppo BESEN offre cavi di ricarica EV residenziali di Tipo 2 valutati per 32 A e 250 V, conformi agli standard IEC 62196-2 utilizzati per la ricarica AC domestica. I cavi presentano isolamento reticolato e guaina rinforzata progettati per un uso quotidiano a lungo termine in ambienti residenziali.

Progressi nella Ricarica ad Alta Potenza e Gestione Termica dei Cavi

Gli avanzamenti tecnologici nei sistemi di ricarica ad alta potenza accelerano significativamente la domanda di cavi di ricarica EV specializzati, progettati per una ricarica più veloce e una migliore dissipazione del calore. L’evoluzione delle piattaforme di ricarica da 150–350 kW richiede cavi con conduttori in rame di alta qualità, composti isolanti avanzati e architetture a bassa resistenza. Innovazioni come i cavi di ricarica raffreddati a liquido consentono la trasmissione sicura di correnti ultra-elevate senza un accumulo eccessivo di calore, prolungando la durata operativa e garantendo la sicurezza dell’utente. Questi progressi sono fondamentali per supportare i veicoli elettrici di nuova generazione dotati di pacchi batteria più grandi e architetture a tensione più alta. Mentre i produttori automobilistici spingono per ridurre i tempi di ricarica e l’interoperabilità secondo gli standard globali, i produttori stanno sviluppando cavi con maggiore flessibilità, resistenza all’abrasione e canali di raffreddamento compatti. Questi miglioramenti delle prestazioni guidano l’adozione nelle reti di ricarica rapida commerciale e posizionano i cavi ad alta potenza come elemento chiave per la crescita dell’ecosistema di ricarica rapida EV.

Tendenze e Opportunità Chiave

Crescita delle Tecnologie di Ricarica Ultra-Rapida e a Livello di Megawatt

Il passaggio verso la ricarica ultra-rapida e i sistemi a scala megawatt presenta opportunità sostanziali per i produttori di cavi di ricarica EV avanzati. Man mano che i veicoli pesanti, le flotte commerciali e i camion a lungo raggio passano a piattaforme elettriche, la necessità di cavi che supportano un trasferimento di potenza estremamente elevato diventa critica. Gli sviluppi del Sistema di Ricarica a Megawatt (MCS) spingono l’ingegneria dei cavi verso sistemi di raffreddamento più sofisticati, geometria del conduttore ottimizzata e migliorata schermatura elettromagnetica. Questa tendenza guida anche l’innovazione nel design ergonomico dei connettori e nella gestione automatizzata dei cavi nelle stazioni ad alta corrente. Le aziende in grado di fornire cavi scalabili e ad alta durabilità allineati con gli standard di ricarica futuri beneficeranno di un posizionamento anticipato in questo segmento emergente ad alta potenza.

· Ad esempio, Phoenix Contact sta sviluppando attivamente la tecnologia del Sistema di Ricarica a Megawatt (MCS) progettata per soddisfare gli obiettivi del settore fino a 3.000 A e 1.250 V per la ricarica rapida dei veicoli pesanti. L’azienda ha dimostrato prototipi di connettori e cavi MCS raffreddati a liquido che si allineano con queste specifiche e supportano l’infrastruttura di ricarica di classe megawatt futura.

Aumento della Standardizzazione e Interoperabilità nei Mercati Globali

Le iniziative di interoperabilità globale creano nuove opportunità incoraggiando l’armonizzazione degli standard di ricarica e la compatibilità incrociata tra caricabatterie e veicoli. Gli sforzi di standardizzazione su connettori, protocolli di sicurezza e interfacce di comunicazione riducono la complessità e guidano la domanda di volume per architetture di cavi unificate. I mercati che adottano i protocolli di nuova generazione di CCS, CHAdeMO o i progressi di GB/T creano opportunità per i fornitori di cavi che offrono soluzioni multi-standard e modulari. La standardizzazione semplifica anche la produzione, supporta le economie di scala e accelera la diffusione globale di infrastrutture di ricarica coerenti. Man mano che i produttori automobilistici e gli operatori delle stazioni convergono su tecnologie comuni, i fornitori in grado di fornire sistemi di cavi conformi, certificati e pronti per il futuro ottengono un vantaggio competitivo.

· Ad esempio, TE Connectivity sviluppa assemblaggi di cavi di Ricarica ad Alta Potenza (HPC) progettati per sistemi fino a 1.000 V e operazioni di ricarica rapida continua a 500 A. Gli assemblaggi sono costruiti con isolamento rinforzato e soddisfano i requisiti di interoperabilità e sicurezza definiti negli standard IEC e UL per la ricarica EV ad alta potenza.

Integrazione Crescente di Tecnologie di Cavi Intelligenti e Sistemi di Sicurezza Integrati

L’integrazione di funzionalità di monitoraggio intelligente nei cavi di ricarica offre crescenti opportunità di differenziazione e servizi a valore aggiunto. I cavi intelligenti con sensori di temperatura integrati, monitoraggio del carico, circuiti di spegnimento automatico e moduli di comunicazione dati migliorano la sicurezza dell’utente e supportano la manutenzione predittiva. Queste funzionalità sono sempre più importanti per le stazioni pubbliche ad alto utilizzo e le operazioni di flotte, dove il surriscaldamento o l’usura possono causare costosi tempi di inattività. Le capacità diagnostiche avanzate supportano anche il monitoraggio in tempo reale all’interno di ecosistemi di ricarica connessi. I produttori che integrano elettronica, connettività cloud e materiali avanzati nelle loro offerte di cavi possono accedere a segmenti premium e supportare la più ampia digitalizzazione degli ambienti di ricarica EV.

Principali Sfide

Complessità Tecniche e di Sicurezza nello Sviluppo di Cavi ad Alta Potenza

Sviluppare cavi in grado di gestire in sicurezza la ricarica ad alta potenza presenta notevoli sfide ingegneristiche. Con l’aumento delle velocità di ricarica, i cavi devono gestire correnti più elevate, minimizzare il calore resistivo e mantenere l’integrità strutturale sotto frequenti flessioni. Raggiungere questi requisiti richiede materiali conduttori avanzati, isolamento superiore e soluzioni innovative di gestione termica come il raffreddamento a liquido. Soddisfare rigorosi standard di certificazione globale aumenta ulteriormente la complessità e il costo dello sviluppo. Il peso del cavo, la rigidità e l’ergonomia per l’utente rappresentano anche sfide, in particolare per i caricabatterie ultra-rapidi che richiedono assemblaggi più spessi e robusti. Bilanciare durata, prestazioni e costo rimane difficile, limitando la rapida scalabilità delle tecnologie di cavi ad alta potenza.

Pressioni sui Costi e Vincoli della Catena di Fornitura che Influenzano la Produzione di Cavi

I produttori affrontano sfide di costo continue dovute ai prezzi fluttuanti del rame, dei polimeri ad alte prestazioni e dei componenti specializzati richiesti per i cavi di ricarica avanzati. Le interruzioni della catena di fornitura, le incertezze geopolitiche e la disponibilità limitata di materiali conduttivi ad alta purezza aggravano ulteriormente l’economia di produzione. La conformità agli standard internazionali di sicurezza e durata aggiunge ulteriori spese di test e certificazione. Per gli operatori e i consumatori, i cavi di alta qualità, in particolare le varianti raffreddate a liquido o a ricarica rapida, comportano costi premium che possono limitare l’adozione nei mercati sensibili ai costi. Bilanciare l’accessibilità economica con i requisiti di prestazione rimane un ostacolo persistente, in particolare con l’espansione globale dell’adozione di EV nelle economie emergenti con vincoli di budget più rigidi.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato dei cavi di ricarica per veicoli elettrici, supportato dalla rapida adozione di EV, dalle implementazioni su larga scala di ricarica rapida e dagli incentivi federali favorevoli. Il programma U.S. National Electric Vehicle Infrastructure (NEVI) accelera l’installazione di corridoi di ricarica ad alta potenza, generando una forte domanda di cavi durevoli e ad alta capacità. L’adozione diffusa della ricarica residenziale aumenta ulteriormente il consumo di cavi di Livello 2. Gli investimenti delle case automobilistiche nei cluster di produzione di EV in stati come Michigan, Texas e California rafforzano la crescita delle infrastrutture. Anche il crescente focus del Canada sul trasporto pulito contribuisce all’espansione del mercato, garantendo una domanda stabile sia nei segmenti di ricarica pubblici che privati.

Europa

L’Europa rappresenta la quota maggiore con circa il 36%, guidata da rigide normative sulle emissioni, penetrazione accelerata dei veicoli elettrici e reti di ricarica pubbliche mature. Paesi come Germania, Regno Unito, Francia e Paesi Bassi guidano l’installazione di stazioni di ricarica ad alta velocità, aumentando la domanda di cavi avanzati con gestione termica. Il Regolamento dell’UE sulle Infrastrutture per i Carburanti Alternativi (AFIR) impone una copertura densa dei corridoi, incoraggiando l’adozione di cavi di ricarica rapida con elevati valori di corrente. Forti iniziative di interoperabilità e una diffusa preferenza per gli standard CCS unificano ulteriormente il mercato regionale. La crescente installazione di caricatori residenziali, supportata da incentivi governativi, rafforza la posizione dell’Europa come polo tecnologico per le infrastrutture di ricarica.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 28% del mercato e rappresenta la regione in più rapida crescita, spinta dall’espansione delle flotte di veicoli elettrici in Cina, Giappone, Corea del Sud e India. L’ecosistema dominante delle infrastrutture di ricarica in Cina, comprese le reti nazionali di ricarica rapida DC, guida una domanda elevata sia per cavi raffreddati che non raffreddati. Giappone e Corea del Sud continuano ad avanzare negli standard dei cavi allineati con le tecnologie di ricarica rapida di nuova generazione. Crescenti investimenti nell’elettrificazione urbana, grandi programmi di ricarica per il trasporto pubblico e l’aumento dell’adozione di veicoli elettrici a due ruote e flotte commerciali accelerano ulteriormente il consumo di cavi. Sovvenzioni governative e forte partecipazione dei produttori regionali supportano la continua espansione delle infrastrutture.

America Latina

L’America Latina cattura circa il 3% del mercato, con una crescita concentrata in Brasile, Messico e Cile. L’aumento delle importazioni di veicoli elettrici, politiche di mobilità pulita favorevoli e lo sviluppo iniziale dei corridoi di ricarica stimolano la domanda di cavi di ricarica AC di base e DC rapidi emergenti. L’infrastruttura rimane disomogenea tra i paesi, ma operatori privati e compagnie energetiche stanno espandendo le reti di ricarica pubbliche nei principali centri urbani. Le flotte utilizzate nei servizi logistici e di ride-hailing adottano gradualmente l’elettrificazione, generando una domanda di nicchia per cavi di maggiore capacità. Sebbene il mercato sia nascente, l’allineamento normativo crescente con gli standard di ricarica globali posiziona la regione per un’adozione accelerata nel prossimo decennio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa l’1% della quota di mercato globale ma mostra un forte potenziale a lungo termine poiché i governi investono in iniziative di trasporto sostenibile. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’espansione delle infrastrutture per veicoli elettrici, implementando corridoi di ricarica rapida che richiedono sistemi di cavi robusti e ad alte prestazioni. L’adozione emergente di flotte elettriche, in particolare nel trasporto pubblico e nella mobilità commerciale, aumenta gradualmente la domanda di hardware di ricarica di maggiore capacità. In Africa, l’infrastruttura rimane limitata, ma programmi pilota in Sud Africa, Marocco e Kenya introducono opportunità iniziali per l’adozione di cavi di ricarica AC. Strategie di diversificazione economica e politiche di mobilità verde supportano la crescita futura del mercato.

Segmentazioni di Mercato:

Per Applicazione

- Ricarica Pubblica

- Ricarica Privata

Per Lunghezza

- Inferiore a 5 metri

- Da 6 metri a 10 metri

- Oltre 10 metri

Per Livello di Ricarica

- Livello 1

- Livello 2

- Livello 3

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei cavi di ricarica per veicoli elettrici presenta un panorama competitivo dominato da produttori globali focalizzati sul miglioramento delle prestazioni, della sicurezza e della compatibilità dei cavi in linea con gli standard di ricarica in evoluzione. Le aziende leader enfatizzano le tecnologie dei cavi ad alta potenza, le architetture raffreddate a liquido e la gestione termica avanzata per supportare la rapida espansione delle reti di ricarica veloce. L’investimento continuo in R&S consente ai fornitori di migliorare l’efficienza dei conduttori, la durata dell’isolamento e i design ergonomici dei connettori. Collaborazioni strategiche tra case automobilistiche, operatori di reti di ricarica e fornitori di componenti accelerano lo sviluppo di soluzioni standardizzate e interoperabili. Molti produttori espandono le capacità produttive e localizzano le operazioni per soddisfare la crescente domanda regionale mantenendo la conformità con le certificazioni internazionali. La competizione si intensifica anche intorno all’innovazione dei materiali, inclusi rivestimenti resistenti all’abrasione e composti ad alta flessibilità progettati per caricatori pubblici pesanti. Con l’emergere di sistemi di ricarica ultra-veloci e a livello di megawatt, le aziende in grado di offrire sistemi di cavi ad alta affidabilità e lunga durata rafforzano la loro posizione di mercato. Nel complesso, la differenziazione si concentra sempre più sull’innovazione tecnologica, l’efficienza dei costi e l’adesione alle certificazioni globali.

Analisi dei Giocatori Chiave

- Aptiv (Dublino, Irlanda)

- Gruppo BESEN (Jiangsu, Cina)

- Leoni AG (Norimberga, Germania)

- TE Connectivity (Sciaffusa, Svizzera)

- Coroplast (Wuppertal, Germania)

- Phoenix Contact (Blomberg, Germania)

Sviluppi Recenti

- A maggio 2025, Leoni Cable Solutions è stata acquisita da Time Interconnect, segnando una nuova fase di crescita con una maggiore stabilità finanziaria e forza innovativa per le sue tecnologie di cavi per veicoli elettrici, incluse quelle presentate per l’elettromobilità in eventi come The Battery Show Europe.

- A maggio 2025, Phoenix Contact ha introdotto una linea di seconda generazione dei suoi cavi raffreddati a liquido e prese CCS sotto la famiglia CHARX connect. Il nuovo sistema supporta potenze di ricarica fino a 700 kW, con una modalità “boost” che raggiunge fino a 1 MW, segnando un importante traguardo per le installazioni di ricarica pubblica e commerciale ultra-rapide.

- A settembre 2024, Coroplast ha annunciato la sua partecipazione alla grande fiera europea dei fornitori IZB 2024 dove le sue divisioni, inclusa la sua sezione di soluzioni per cavi Coroflex, presenteranno nuove soluzioni di cablaggio e cavi di ricarica su misura per veicoli elettrici e sistemi a batteria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Lunghezza, Livello di ricarica e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di cavi di ricarica rapida DC ad alta potenza accelererà man mano che le case automobilistiche si dirigeranno verso architetture ad alta tensione e capacità di ricarica più veloci.

- I sistemi di cavi raffreddati a liquido avranno un uso più ampio per supportare il trasferimento di corrente ultra-elevata mantenendo un peso e una flessibilità del cavo gestibili.

- La standardizzazione tra i formati di connettori globali rafforzerà l’interoperabilità, riducendo la complessità per gli operatori di ricarica e i produttori di veicoli.

- I cavi intelligenti con sensori integrati e funzioni di monitoraggio termico diventeranno comuni per migliorare la sicurezza e la manutenzione predittiva.

- L’espansione dei corridoi di ricarica pubblica aumenterà la domanda di cavi durevoli e robusti progettati per operazioni ad alto ciclo.

- La ricarica residenziale di Livello 2 continuerà a crescere, guidando una domanda costante di assemblaggi di cavi di media lunghezza ed alta efficienza.

- L’elettrificazione delle flotte nella logistica, nel ride-hailing e nel trasporto pubblico aumenterà l’adozione di soluzioni di cavi robusti e di lunga durata su misura per un uso intensivo.

- I requisiti di sostenibilità incoraggeranno lo sviluppo di materiali isolanti riciclabili e processi di produzione a basso contenuto di carbonio.

- I sistemi di ricarica emergenti a livello di megawatt creeranno un nuovo segmento premium per cavi avanzati per veicoli commerciali.

- La localizzazione della produzione regionale aumenterà man mano che i governi promuoveranno le catene di approvvigionamento dell’infrastruttura EV domestica.