Panoramica del Mercato

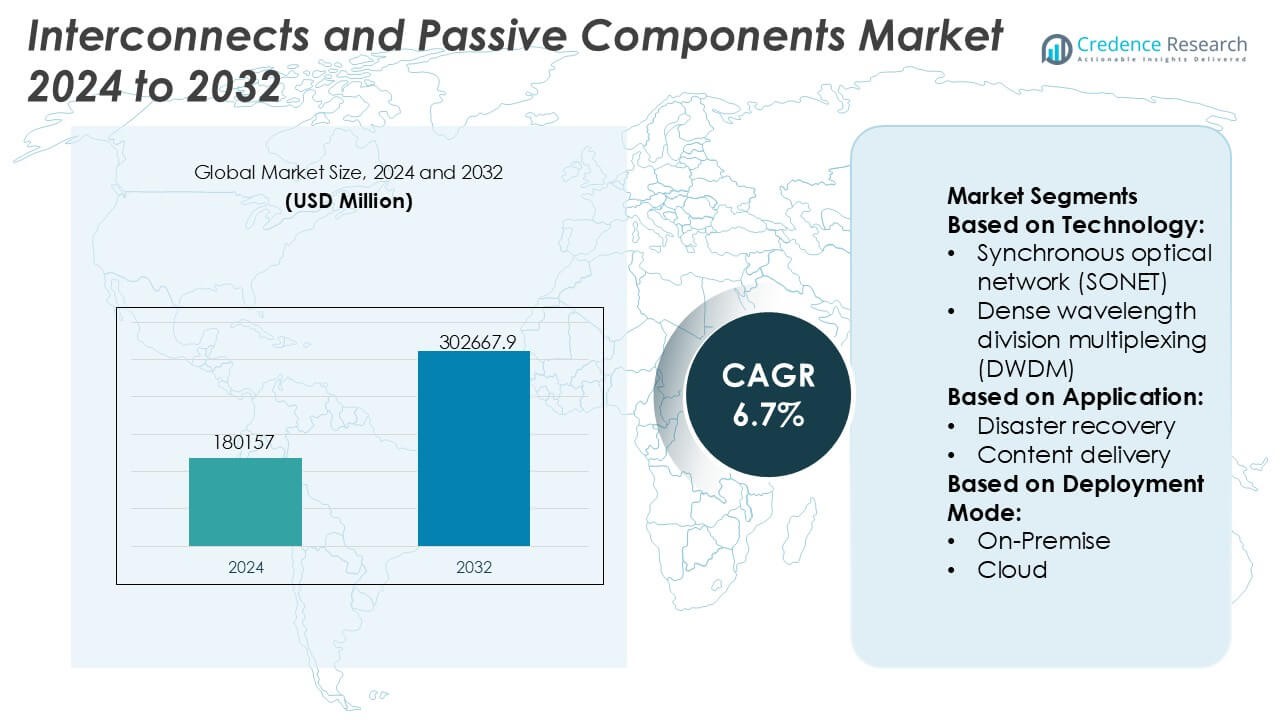

La dimensione del mercato dei Connettori e Componenti Passivi è stata valutata a 180157 milioni di USD nel 2024 e si prevede che raggiungerà i 302667,9 milioni di USD entro il 2032, con un CAGR del 6,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Connettori e Componenti Passivi 2024 |

USD 180157 Milioni |

| Mercato dei Connettori e Componenti Passivi, CAGR |

6,7% |

| Dimensione del Mercato dei Connettori e Componenti Passivi 2032 |

USD 302667,9 Milioni |

Il mercato dei Connettori e Componenti Passivi è guidato da produttori affermati a livello globale come Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., e Hosiden Corporation, che competono attraverso la scala, tecnologie avanzate dei materiali e ampi portafogli di prodotti. Questi attori si concentrano su prestazioni ad alta frequenza, miniaturizzazione, affidabilità e soluzioni specifiche per applicazioni per servire i settori automobilistico, delle telecomunicazioni, industriale ed elettronica di consumo. A livello regionale, l’Asia-Pacifico guida il mercato con una quota esatta del 36%, supportata da ecosistemi di produzione elettronica forti, produzione ad alto volume di dispositivi di consumo e rapida espansione di 5G, veicoli elettrici e automazione industriale nelle principali economie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Connettori e Componenti Passivi è stato valutato a 180.157 milioni di USD nel 2024 e si prevede che raggiungerà i 302.667,9 milioni di USD entro il 2032, espandendosi a un CAGR del 6,7%, guidato dall’aumento del contenuto elettronico in diversi settori.

- La crescita del mercato è principalmente guidata dall’espansione delle infrastrutture 5G, dei data center, dei veicoli elettrici e dell’automazione industriale, che aumentano la domanda di connettori ad alta frequenza, condensatori, resistori e induttori con affidabilità migliorata e miniaturizzazione.

- I principali trend includono la miniaturizzazione dei componenti, maggiore densità di potenza, adozione di materiali avanzati in ceramica e polimeri, e crescente domanda di soluzioni specifiche per applicazioni e ad alta affidabilità nei segmenti automobilistico e delle telecomunicazioni.

- La competizione rimane intensa, con i principali attori che si concentrano sulla scala, integrazione verticale, investimenti in R&S e partnership OEM a lungo termine per rafforzare i portafogli di prodotti e le capacità di fornitura globale.

- L’Asia-Pacifico guida con una quota di mercato esatta del 36%, supportata dalla produzione elettronica su larga scala, mentre condensatori e connettori rimangono segmenti dominanti grazie al loro ampio utilizzo nelle applicazioni di consumo, automobilistiche e industriali.

Analisi della Segmentazione del Mercato:

Per Tecnologia

Il mercato degli interconnettori e dei componenti passivi, per tecnologia, rimane ancorato all’Ethernet, che detiene la posizione dominante con una quota di mercato esatta del 46% grazie alla sua scalabilità, efficienza dei costi e ampia compatibilità tra reti aziendali e data center. Ethernet continua a beneficiare di aggiornamenti sostenuti a architetture 25G, 100G e 400G che supportano il passaggio ad alta velocità e la connettività a bassa latenza. DWDM segue da vicino, guidato dall’espansione della capacità ottica a lunga distanza e metropolitana. Tuttavia, i protocolli standardizzati di Ethernet, la gestione semplificata della rete e l’idoneità per i carichi di lavoro nativi del cloud rafforzano la sua leadership negli ambienti hyperscale e aziendali.

- Ad esempio, Vishay Intertechnology, Inc. condensatori al tantalio polimerico a bassissima ESR (come le serie T55 e T58) che presentano valori ESR fino a 7 mΩ e elevate capacità di corrente ondulata adatti alla gestione dell’alimentazione negli switch Ethernet.

Per Applicazione

Per applicazione, la Connettività Cloud emerge come il sottosegmento leader con una quota di mercato esatta del 39%, supportata dalla rapida espansione dei data center hyperscale e delle architetture cloud ibride. L’aumento del traffico inter-data-center, l’adozione crescente delle piattaforme SaaS e la domanda di connessioni a bassa latenza e alta larghezza di banda guidano l’implementazione di soluzioni di interconnessione avanzate. La distribuzione dei contenuti e la replica dei dati contribuiscono anche alla crescita, in particolare per i servizi in tempo reale. Tuttavia, la connettività cloud domina grazie a continui investimenti in dorsali ottiche, componenti passivi ad alta densità e architetture di rete resilienti che consentono una mobilità e una scalabilità senza soluzione di continuità dei carichi di lavoro.

- Ad esempio, Vishay Intertechnology, Inc. condensatori al tantalio polimerico a bassissima ESR (come le serie T55 e T58) che presentano valori ESR fino a 7 mΩ e elevate capacità di corrente ondulata adatti alla gestione dell’alimentazione negli switch Ethernet. Ad esempio, TAIYO YUDEN CO., LTD. ha sviluppato condensatori ceramici multistrato per il networking cloud e data-center che raggiungono valori di alta capacità (come fino a 10 µF in dimensioni 1206 o 1.000 µF in dimensioni maggiori), tensioni nominali di 6,3 V e prestazioni dielettriche stabili X7R tra −55 °C e 125 °C.

Per Modalità di Implementazione

In termini di modalità di implementazione, la distribuzione ibrida guida il mercato con una quota di mercato esatta del 42%, riflettendo la preferenza delle aziende per bilanciare controllo, sicurezza e scalabilità. Gli ambienti ibridi si basano fortemente su robusti interconnettori e componenti passivi per garantire un flusso di dati affidabile tra infrastrutture on-premise e piattaforme cloud. Questo predominio è guidato dai requisiti di conformità normativa, dalle applicazioni sensibili alla latenza e dalle strategie graduali di migrazione al cloud. Mentre le implementazioni solo cloud si espandono costantemente, i modelli ibridi rimangono critici per le aziende che gestiscono sistemi legacy insieme a carichi di lavoro digitali moderni, sostenendo una forte domanda di soluzioni di interconnessione flessibili e ad alte prestazioni.

Principali Fattori di Crescita

Espansione delle Infrastrutture di Comunicazione e Dati ad Alta Velocità

Il rapido dispiegamento di reti 5G, dorsali in fibra ottica e data center hyperscale guida significativamente la domanda di interconnessioni avanzate e componenti passivi. Connettori ad alta frequenza, cavi a bassa perdita e componenti passivi di precisione supportano una maggiore larghezza di banda, ridotta latenza e integrità del segnale attraverso architetture di rete dense. Gli operatori di telecomunicazioni e i fornitori di servizi cloud danno sempre più priorità ai componenti che consentono una trasmissione dati più veloce e aggiornamenti di rete scalabili. Questa continua espansione delle infrastrutture in ambienti aziendali, carrier e data center continua ad accelerare l’adozione in volume e l’avanzamento tecnologico nel mercato.

- Ad esempio, Samsung Electro-Mechanics ha commercializzato MLCC ultra-piccoli delle dimensioni 0201 con valori di capacità fino a 4,7 µF e tensioni nominali di 6,3 V, progettati per mantenere un’impedenza stabile a frequenze superiori a 6 GHz. Parallelamente, i suoi MLCC ad alta frequenza per stazioni base 5G utilizzano materiali a bassa perdita per dimostrare una perdita dielettrica molto bassa, consentendo prestazioni superiori nell’hardware di rete avanzato.

Miniaturizzazione Elettronica in Crescita e Integrazione di Sistema

La continua miniaturizzazione dei dispositivi elettronici guida la necessità di interconnessioni compatte e ad alte prestazioni e componenti passivi. L’elettronica di consumo, i sistemi di automazione industriale e l’elettronica automobilistica richiedono sempre più fattori di forma ridotti senza compromettere le prestazioni elettriche o l’affidabilità. Componenti passivi avanzati a montaggio superficiale, connettori a passo fine e soluzioni di interconnessione ad alta densità supportano design PCB multistrato e moduli integrati. I produttori investono in innovazioni nei materiali e nella produzione di precisione per soddisfare tolleranze strette, requisiti di stabilità termica e durata ad alto ciclo, rafforzando la domanda costante in applicazioni elettroniche diversificate.

- Ad esempio, Nichicon Corporation ha introdotto condensatori solidi in alluminio polimerico conduttivo in varie dimensioni di case che offrono valori di capacità fino a 560 µF (nelle dimensioni maggiori) con valori ESR fino a 12 mΩ. Serie specifiche ad alta affidabilità offrono valutazioni di corrente di ripple superiori a 6,0 A e durate operative di 2.000 ore a 125 °C, supportando design densi di sistema-in-package e requisiti di durata ad alto ciclo in elettronica di consumo e industriale miniaturizzata.

Crescita dei Veicoli Elettrici e dell’Elettronica Automobilistica Avanzata

Il rapido passaggio verso i veicoli elettrici e le architetture automobilistiche definite dal software stimola fortemente la domanda di interconnessioni robuste e componenti passivi. Connettori ad alta tensione, resistori di potenza, condensatori e soluzioni di schermatura supportano sistemi di gestione della batteria, elettronica di potenza, infotainment e sistemi avanzati di assistenza alla guida. Gli OEM automobilistici richiedono componenti in grado di resistere a vibrazioni, temperature estreme e interferenze elettromagnetiche. L’aumento del contenuto elettronico per veicolo e la crescente produzione di piattaforme EV continuano a rafforzare la domanda a lungo termine nelle catene di fornitura automobilistiche.

Tendenze e Opportunità Chiave

Adozione di Componenti ad Alta Frequenza e Alta Potenza

L’uso crescente di comunicazioni a onde millimetriche, sistemi radar ed elettronica ad alta potenza crea forti opportunità per interconnessioni specializzate e componenti passivi. Applicazioni in stazioni base 5G, sistemi aerospaziali ed elettronica di potenza industriale richiedono componenti con integrità del segnale superiore, gestione termica e bassa perdita di inserzione. I fornitori che si concentrano su materiali dielettrici avanzati, controllo di impedenza di precisione e dissipazione del calore migliorata ottengono un vantaggio competitivo poiché i clienti danno priorità all’affidabilità in condizioni operative estreme.

- Ad esempio, TE Connectivity ha commercializzato le famiglie di connettori SMPM e NanoRF progettate per frequenze fino a 65 GHz con eccellenti caratteristiche di perdita di inserzione e di ritorno, e una robusta durata di accoppiamento che supera i 500 cicli.

Spostamento verso la personalizzazione e il design specifico per l’applicazione

Gli utenti finali cercano sempre più soluzioni di interconnessione e passive personalizzate, adattate a requisiti elettrici, meccanici e ambientali specifici. Questa tendenza supporta opportunità per i produttori che offrono capacità di co-design, prototipazione rapida e supporto all’ingegneria applicativa. Soluzioni personalizzate consentono prestazioni ottimizzate in sistemi complessi come dispositivi medici, robotica industriale e piattaforme automobilistiche. La crescente collaborazione tra fornitori di componenti e OEM rafforza le partnership a lungo termine e aumenta i costi di commutazione, supportando una crescita sostenuta dei ricavi.

- Ad esempio, YAGEO Group, attraverso le sue divisioni Pulse Electronics e KEMET, offre soluzioni magnetiche di potenza e condensatori ceramici specifici per l’applicazione, inclusi MLCC personalizzati di grado automobilistico valutati per temperature operative fino a 150 °C con qualificazione AEC-Q200 e stabilità del bias DC convalidata sotto condizioni di bias di 16 V, oltre a induttori di potenza schermati che supportano correnti di saturazione fino a 72 A e tolleranze di induttanza entro ±20 %, consentendo agli OEM di soddisfare requisiti di prestazioni e durata rigorosi nei progetti di sistemi personalizzati.

Integrazione con la produzione intelligente e la tracciabilità della qualità

I produttori integrano sempre più monitoraggio digitale, automazione e tracciabilità nei processi di produzione dei componenti. La produzione intelligente migliora la coerenza, il rendimento e il rilevamento dei difetti per componenti passivi ad alto volume e connettori di precisione. Un controllo di qualità migliorato supporta la conformità a rigorosi standard industriali nei settori automobilistico, aerospaziale e medico. Questa tendenza crea opportunità per i fornitori che investono in sistemi di ispezione avanzati, analisi dei processi e documentazione digitale della qualità per soddisfare le aspettative dei clienti in evoluzione.

Sfide chiave

Volatilità nella fornitura e nei prezzi delle materie prime

Gli interconnettori e i componenti passivi dipendono fortemente da metalli, ceramiche e polimeri speciali che affrontano interruzioni nella fornitura e fluttuazioni dei prezzi. Rame, metalli preziosi e materiali ceramici avanzati sperimentano volatilità a causa di rischi geopolitici, vincoli minerari e costi energetici. Questi fattori mettono sotto pressione i margini e complicano le strategie di prezzo a lungo termine per i produttori. Gestire la diversificazione dei fornitori, la pianificazione delle scorte e la sostituzione dei materiali senza compromettere le prestazioni rimane una sfida operativa persistente in tutto il mercato.

Aumento della complessità del design e dei requisiti di qualificazione

L’aumento della complessità dei sistemi impone maggiori richieste tecniche sugli interconnettori e sui componenti passivi. Frequenze più elevate, tolleranze più strette e ambienti operativi più difficili aumentano la complessità del design e dei test. I componenti devono soddisfare rigorosi standard elettrici, meccanici e normativi, estendendo i cicli di sviluppo e i costi di qualificazione. I fornitori più piccoli affrontano sfide nel mantenere la conformità in più settori, mentre i ritardi nella certificazione possono limitare il time-to-market e la competitività nei segmenti applicativi in rapida evoluzione.

Analisi Regionale

Nord America Il Nord America detiene una quota significativa del mercato degli Interconnettori e Componenti Passivi, rappresentando circa il 31% della domanda globale. La regione beneficia di forti investimenti in data center, infrastrutture 5G, elettronica aerospaziale e della difesa. L’elevata adozione di elettronica automobilistica avanzata e veicoli elettrici supporta ulteriormente la domanda di connettori, condensatori e resistori ad alta affidabilità. La presenza di OEM leader, aziende di semiconduttori e integratori di sistemi accelera l’innovazione e l’adozione precoce di soluzioni di interconnessione ad alta frequenza e alta densità. Standard di qualità rigorosi e attenzione alle applicazioni critiche per le prestazioni continuano a sostenere una crescita costante del mercato in tutta la regione.

Europa

L’Europa rappresenta circa il 24% della quota di mercato globale, guidata da una forte domanda da parte della produzione automobilistica, automazione industriale e sistemi di energia rinnovabile. La regione enfatizza affidabilità, sicurezza e conformità, supportando una forte adozione di componenti passivi di precisione e interconnettori robusti. La crescita nella mobilità elettrica, nell’elettronica ferroviaria e nelle iniziative di fabbrica intelligente rafforza la domanda di connettori ad alta tensione, condensatori di potenza e componenti di soppressione EMI. Germania, Francia e paesi nordici rimangono contributori chiave grazie a ecosistemi di produzione avanzati. L’allineamento normativo e i lunghi cicli di qualificazione dei prodotti forniscono stabilità, supportando una domanda costante a lungo termine nei settori di utilizzo finale europei.

Asia-Pacifico

L’Asia-Pacifico domina il mercato degli Interconnettori e Componenti Passivi con una quota di mercato stimata al 36%, supportata dalla produzione su larga scala di elettronica e dall’elevata produzione di elettronica di consumo. Cina, Giappone, Corea del Sud e Taiwan guidano la domanda di volume per condensatori, resistori, induttori e connettori utilizzati in smartphone, dispositivi di consumo e apparecchiature di rete. La rapida espansione delle reti 5G, dei veicoli elettrici e dell’automazione industriale accelera ulteriormente l’adozione. L’integrazione della catena di fornitura forte, la produzione a costi contenuti e l’espansione continua della capacità posizionano l’Asia-Pacifico come il principale hub di produzione globale, rafforzando la sua leadership sia nei segmenti di volume che in quelli guidati dalla tecnologia.

America Latina

L’America Latina rappresenta circa il 5% del mercato globale, supportata da una graduale industrializzazione e dall’espansione delle infrastrutture di telecomunicazione. La crescita nell’assemblaggio automobilistico, nella distribuzione di elettronica di consumo e nei progetti energetici guida una domanda moderata di interconnettori e componenti passivi. Brasile e Messico servono come mercati chiave grazie all’attività manifatturiera e alla vicinanza alle catene di fornitura nordamericane. Sebbene la regione dipenda fortemente dalle importazioni, gli investimenti crescenti nell’assemblaggio di elettronica e nella modernizzazione delle reti migliorano i livelli di consumo. L’espansione del mercato rimane costante, supportata da aggiornamenti infrastrutturali e dall’aumento dell’adozione di sistemi industriali e commerciali connessi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 4% della quota di mercato globale, guidata da investimenti in infrastrutture telecom, progetti energetici e sviluppi di città intelligenti. La domanda si concentra su interconnettori affidabili e componenti passivi per la distribuzione di energia, automazione industriale e reti di comunicazione. I paesi del Golfo guidano il consumo regionale attraverso progetti di infrastrutture digitali e trasporti su larga scala, mentre alcune parti dell’Africa mostrano una domanda emergente legata all’espansione della connettività mobile. Sebbene la penetrazione del mercato rimanga inferiore rispetto ad altre regioni, lo sviluppo infrastrutturale a lungo termine e le iniziative di modernizzazione supportano una crescita graduale in tutta la regione.

Segmentazioni di Mercato:

Per Tecnologia:

- Rete ottica sincrona (SONET)

- Multiplexing a divisione di lunghezza d’onda densa (DWDM)

Per Applicazione:

- Recupero da disastri

- Distribuzione di contenuti

Per Modalità di Implementazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli Interconnettori e Componenti Passivi presenta un panorama competitivo definito da scala, profondità tecnologica e ampia copertura applicativa, guidato da Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation e TDK Corporation. Il mercato degli Interconnettori e Componenti Passivi mostra una struttura altamente competitiva caratterizzata da innovazione tecnologica, produzione su larga scala e ampia portata applicativa. Le aziende competono migliorando le prestazioni dei componenti in termini di integrità del segnale, gestione della potenza, stabilità termica e miniaturizzazione per soddisfare i requisiti in evoluzione dei sistemi elettronici avanzati. Le aree di focus strategico includono investimenti continui in ricerca e sviluppo, espansione della capacità produttiva ad alto volume e adozione di materiali avanzati e processi di produzione di precisione. I fornitori enfatizzano soluzioni specifiche per applicazione, garanzia di qualità e affidabilità della fornitura a lungo termine per rafforzare le relazioni con OEM e integratori di sistema. Le reti di produzione globali e la gestione efficiente della catena di fornitura giocano un ruolo critico nel mantenere la competitività dei costi e la reattività. Complessivamente, la competizione si intensifica con la crescita della domanda nei settori dell’elettronica automobilistica, delle telecomunicazioni, dei data center e dell’automazione industriale, guidando l’innovazione continua e l’efficienza operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Sviluppi Recenti

- Nel febbraio 2025, Samtec ha nominato TTI, Inc. Europe come distributore globale autorizzato per la sua gamma completa di cavi e connettori. Questa partnership consente a TTI, Inc. di sfruttare la sua vasta catena di approvvigionamento internazionale e competenza nella gestione dell’inventario per fornire i prodotti ad alte prestazioni di connettori, cavi e fibre ottiche di Samtec ai produttori di elettronica in tutto il mondo.

- Nel novembre 2024, Nokia ha collaborato con il fornitore di hosting olandese Cloudbear per implementare gli switch di fabric del data center e i router gateway di Nokia sulla piattaforma basata su Kubernetes (CBWS) di Cloudbear, migliorando i loro servizi di hosting europei per soluzioni cloud più veloci, sicure e scalabili, specialmente per SaaS.

- Nel febbraio 2024, Samtec ha introdotto le serie ERM6 e ERF6, un’estensione della sua famiglia di connettori Edge Rate. Questi nuovi connettori presentano un set accoppiato ad alta densità con una larghezza del corpo stretta di 2,5 mm e un’altezza accoppiata a basso profilo di 5 mm, supportando applicazioni ad alta velocità fino a 56 Gbps PAM4.

- Nel gennaio 2024, Murata Manufacturing Co., Ltd. ha presentato la serie DFE2MCPH_JL, una collezione di induttori di potenza di grado automobilistico progettati per l’equipaggiamento di sicurezza/powertrain automobilistico, disponibili in varianti da 0,33µH e 0,47µH.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Applicazione, Modalità di Implementazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda continuerà a crescere con l’espansione sostenuta del 5G, dei data center e delle reti di comunicazione ad alta velocità.

- I progetti dei componenti si concentreranno sempre più su frequenze più alte, perdite minori e migliorata integrità del segnale.

- La miniaturizzazione rimarrà una priorità per supportare sistemi elettronici compatti e ad alta densità.

- I veicoli elettrici guideranno una maggiore adozione di soluzioni di interconnessione e passive ad alta tensione e alta affidabilità.

- L’automazione industriale accelererà la domanda di componenti durevoli in grado di operare in ambienti difficili.

- I materiali avanzati acquisiranno importanza per migliorare la stabilità termica, l’efficienza e le prestazioni del ciclo di vita.

- Lo sviluppo di componenti personalizzati e specifici per l’applicazione rafforzerà la collaborazione tra fornitori e OEM.

- L’adozione della produzione intelligente migliorerà il controllo qualità, la coerenza e l’efficienza produttiva.

- La resilienza della catena di approvvigionamento diventerà un focus strategico per gestire la disponibilità dei materiali e i rischi di tempi di consegna.

- Gli standard normativi e di prestazione continueranno a influenzare i requisiti di progettazione, test e qualificazione.