Panoramica del Mercato

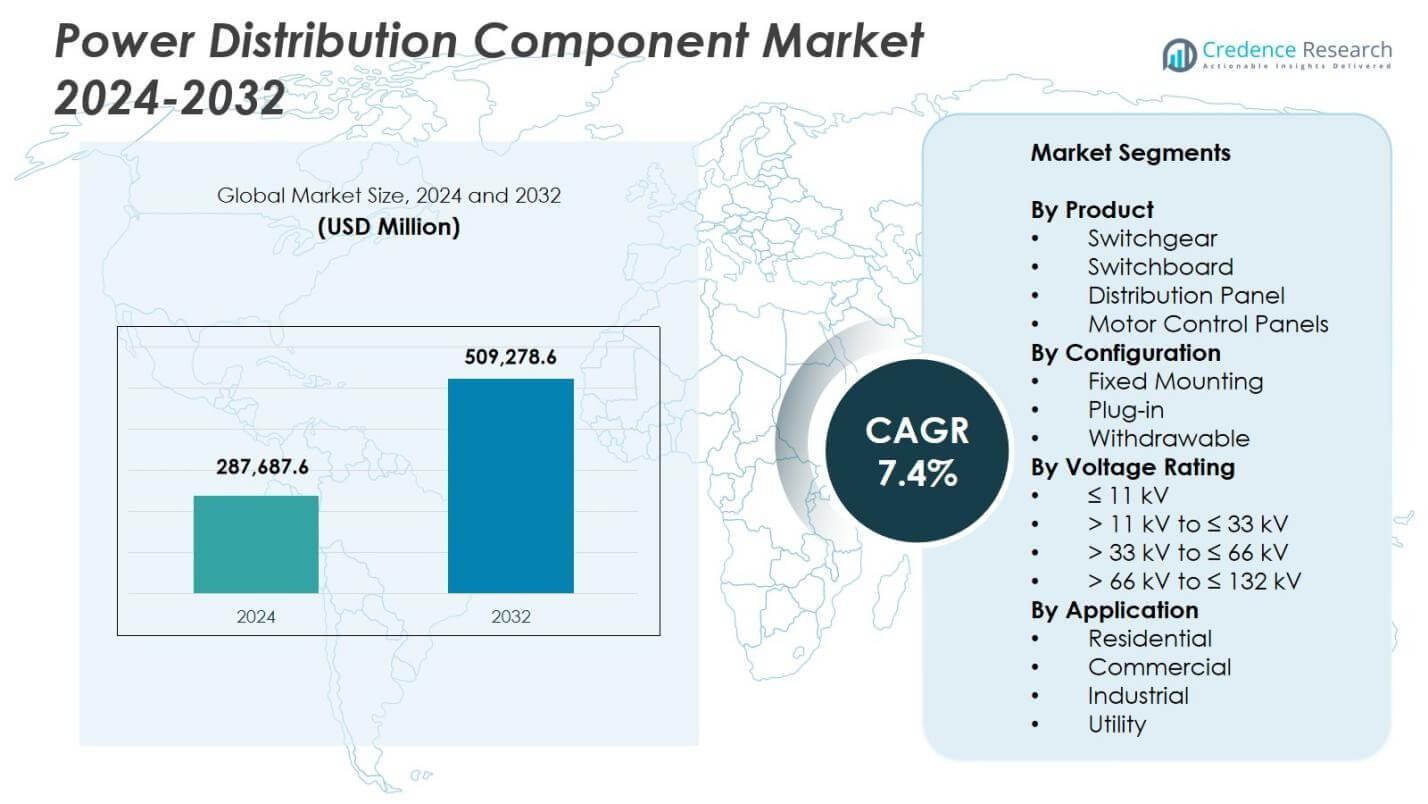

La dimensione del mercato dei componenti di distribuzione dell’energia è stata valutata a 287.687,6 milioni di USD nel 2024 ed è prevista raggiungere i 509.278,6 milioni di USD entro il 2032, con un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Componenti di Distribuzione dell’Energia 2024 |

287.687,6 milioni di USD |

| Mercato dei Componenti di Distribuzione dell’Energia, CAGR |

7,4% |

| Dimensione del Mercato dei Componenti di Distribuzione dell’Energia 2032 |

509.278,6 milioni di USD |

Il mercato dei componenti di distribuzione dell’energia presenta leader come ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical e Lucy Group, tutti avanzano i portafogli tecnologici per soddisfare la crescente domanda di infrastrutture di distribuzione efficienti. Queste aziende si concentrano su apparecchiature di commutazione intelligenti, pannelli di distribuzione modulari e sistemi di monitoraggio abilitati IoT per supportare la modernizzazione della rete, l’integrazione delle energie rinnovabili e l’espansione industriale. A livello regionale, l’Asia-Pacifico guida il mercato con una quota del 34,7% nel 2024, trainata dall’elettrificazione su larga scala e dalla crescita delle infrastrutture, seguita dal Nord America con una quota del 32,8% e dall’Europa al 28,4%, riflettendo una forte modernizzazione e aggiornamenti guidati dalla regolamentazione nelle loro reti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Market Insights

- Il mercato dei componenti di distribuzione dell’energia è stato valutato a 287.687,6 milioni di USD nel 2024 e raggiungerà i 509.278,6 milioni di USD entro il 2032 con un CAGR del 4%.

- Gli apparecchi di commutazione hanno guidato il mercato con una quota del 6%, supportati dalla crescente modernizzazione delle reti, dall’elettrificazione industriale e dall’integrazione delle energie rinnovabili nelle principali economie.

- I componenti di distribuzione intelligenti e abilitati all’IoT hanno continuato a guadagnare terreno poiché le utility danno priorità all’automazione, alla manutenzione predittiva e a una migliore visibilità operativa.

- Attori chiave come ABB, Eaton, General Electric, Hitachi Energy e Hyundai Electric hanno ampliato i portafogli attraverso sistemi intelligenti, design modulari e tecnologie di monitoraggio digitale.

- L’Asia-Pacifico ha dominato con una quota del 7%, seguita dal Nord America al 32,8% e dall’Europa al 28,4%, trainata da forti aggiornamenti infrastrutturali, mentre l’America Latina e il Medio Oriente & Africa hanno mostrato una domanda emergente grazie all’elettrificazione e all’espansione delle reti.

Analisi della Segmentazione del Mercato:

Per Prodotto

Il mercato dei componenti di distribuzione dell’energia per prodotto è dominato dagli apparecchi di commutazione, che rappresentano una quota del 41,6% nel 2024, trainati dai crescenti progetti di modernizzazione delle reti, dall’aumento dell’integrazione delle energie rinnovabili e dall’espansione dell’elettrificazione industriale. I quadri elettrici mantengono una forte posizione secondaria grazie al loro utilizzo nelle sottostazioni commerciali e delle utility, mentre i pannelli di distribuzione e i pannelli di controllo motore guadagnano terreno nella produzione, nel settore petrolifero & gas e negli aggiornamenti infrastrutturali. La domanda di sistemi di protezione ad alta affidabilità, sicurezza operativa migliorata e funzionalità di monitoraggio avanzate continua a stimolare la crescita, posizionando gli apparecchi di commutazione come la scelta preferita per reti di distribuzione dell’energia efficienti e sicure.

- Ad esempio, il sistema di manutenzione per la riduzione dell’arco elettrico di Eaton riduce il tempo di eliminazione dei guasti fino a 16 millisecondi, migliorando la sicurezza dei lavoratori.

Per Configurazione

Il segmento della configurazione è guidato dal montaggio fisso, che detiene una quota del 48,3% nel 2024, supportato dalla sua ampia adozione nelle utility, negli stabilimenti commerciali e nelle strutture industriali pesanti. I suoi vantaggi includono l’efficacia dei costi, l’installazione semplificata e i requisiti di manutenzione minimi, che ne rafforzano la domanda nei sistemi di distribuzione su larga scala. Le configurazioni plug-in e estraibili mostrano un’adozione crescente in ambienti che richiedono una manutenzione rapida e una maggiore flessibilità operativa. La crescita del mercato è guidata dalla necessità di una maggiore affidabilità del sistema, dalla riduzione dei tempi di inattività e dall’aumento della diffusione di architetture di distribuzione elettrica modulari nelle reti intelligenti e nelle applicazioni industriali automatizzate.

- Ad esempio, l’interruttore MNS di ABB utilizza moduli estraibili, disponibili in versioni fino a e oltre 630 A, consentendo la sostituzione dell’apparecchiatura in meno di un minuto e riducendo significativamente i tempi di inattività operativa.

Per Tensione Nominale

Nella sezione della tensione nominale, ≤ 11 kV è emersa come la categoria leader con una quota del 37,4% nel 2024, spinta dalla domanda sostanziale in edifici commerciali, infrastrutture residenziali, piccole industrie e reti di distribuzione di servizi pubblici. Questa gamma è preferita per applicazioni di distribuzione secondaria dove sicurezza, efficienza dei costi e design compatti sono fondamentali. Le classi di tensione più elevate—tra cui >11 kV fino a ≤33 kV, >33 kV fino a ≤66 kV, e >66 kV fino a ≤132 kV—stanno assistendo a un aumento dell’implementazione nel rafforzamento della trasmissione, nell’evacuazione di energia rinnovabile e nelle grandi unità industriali. La crescita è supportata dall’aumento dell’elettrificazione, dall’espansione delle sottostazioni di distribuzione e dalle iniziative di digitalizzazione della rete.

Principali Fattori di Crescita

Aumento della Modernizzazione della Rete e Espansione delle Infrastrutture

Le iniziative di modernizzazione della rete rimangono un fattore trainante principale per il mercato dei componenti di distribuzione dell’energia poiché le utility investono nell’aggiornamento delle infrastrutture obsolete e nel miglioramento dell’affidabilità della rete. Governi e operatori privati accelerano il rafforzamento delle reti di trasmissione e distribuzione per supportare la crescente domanda di elettricità, l’integrazione delle energie rinnovabili e l’espansione urbana. Queste iniziative aumentano l’implementazione di interruttori, pannelli di distribuzione e sistemi di controllo motore. Sottostazioni digitali, apparecchiature di protezione automatizzate e soluzioni di monitoraggio avanzate promuovono ulteriormente l’adozione del mercato, rafforzando la domanda di componenti di distribuzione dell’energia ad alta efficienza e intelligenti.

- Ad esempio, l’interruttore primario a media tensione GM AirSeT di Schneider Electric viene implementato dal DSO tedesco EAM Netz come soluzione isolata ad aria pura senza SF₆, con sensori IoT integrati e monitoraggio digitale basato su EcoStruxure, consentendo approfondimenti in tempo reale sulla salute e supportando la manutenzione basata sulle condizioni per le reti di distribuzione.

Rapida Industrializzazione e Crescita del Settore Manifatturiero

L’industrializzazione accelerata nelle economie emergenti alimenta una forte domanda di componenti di distribuzione dell’energia poiché impianti di produzione, unità petrolchimiche, strutture di lavorazione dei metalli e hub logistici espandono la loro infrastruttura elettrica. Le industrie richiedono componenti affidabili e ad alta capacità per garantire operazioni ininterrotte, conformità alla sicurezza ed efficienza energetica. I pannelli di controllo motore e gli interruttori a media tensione guadagnano trazione mentre le aziende aggiornano gli impianti di produzione e implementano l’automazione. La tendenza verso l’Industria 4.0 guida l’integrazione di sistemi di controllo intelligenti e diagnostica in tempo reale, aumentando la necessità di architetture di distribuzione avanzate che supportino operazioni industriali ad alte prestazioni.

- Ad esempio, i controller motore a media tensione SIMOVAC e SIMOVAC-AR di Siemens, con una tensione nominale da 2,3 kV a 6,9 kV e correnti di tenuta a breve termine fino a 63 kA, sono utilizzati insieme agli apparecchi di media tensione per fornire azionamenti ad alta capacità nella generazione di energia e nelle industrie di processo, garantendo un avviamento e una protezione affidabile dei motori in applicazioni impegnative.

Aumento della Distribuzione di Energie Rinnovabili ed Elettrificazione

Il crescente spostamento verso l’energia pulita e l’elettrificazione guida la necessità di sistemi di distribuzione moderni capaci di gestire flussi di potenza variabili da fonti rinnovabili. I progetti solari ed eolici richiedono apparecchiature robuste, dispositivi di protezione e componenti ad alta tensione per un’evacuazione dell’energia sicura ed efficiente. L’elettrificazione dei trasporti, del riscaldamento e delle infrastrutture rurali aumenta i carichi delle reti di distribuzione, accelerando gli investimenti in nuove sottostazioni e pannelli di distribuzione. La spinta per la stabilità della rete, la regolazione della tensione e la gestione automatizzata dell’energia rafforza la domanda di componenti innovativi per la distribuzione di energia progettati per sistemi energetici decentralizzati e con forte presenza di rinnovabili.

Tendenze e Opportunità Chiave

Adozione di Sistemi di Distribuzione Elettrica Intelligenti e Abilitati all’IoT

Una tendenza importante che sta rimodellando il mercato è la rapida adozione di componenti di distribuzione elettrica intelligenti e abilitati all’IoT che offrono monitoraggio in tempo reale, manutenzione predittiva e analisi avanzate. Le utility e le industrie integrano apparecchiature e pannelli di distribuzione connessi per migliorare l’efficienza operativa e ridurre i tempi di inattività. Questi sistemi consentono il rilevamento automatico dei guasti, l’ottimizzazione del carico e funzionalità di sicurezza avanzate. Con l’accelerazione della trasformazione digitale nelle reti elettriche, emergono opportunità per i produttori che offrono componenti intelligenti, integrati nel cloud e abilitati alla comunicazione che supportano strategie di gestione della rete di nuova generazione e automazione energetica.

- Ad esempio, la soluzione di distribuzione elettrica intelligente ReliaGear di ABB collega quadri e interruttori a bassa tensione a una piattaforma di cloud computing che monitora, ottimizza e controlla la distribuzione elettrica in tempo reale.

Espansione delle Architetture di Distribuzione Modulari e Compatte

Il passaggio verso sistemi di distribuzione modulari, efficienti in termini di spazio e plug-and-play presenta significative opportunità per gli operatori di mercato. Apparecchiature compatte, quadri di distribuzione modulari e design estraibili guadagnano importanza nelle infrastrutture urbane, negli edifici commerciali e nei data center dove le limitazioni di spazio e l’installazione rapida sono priorità. Queste configurazioni supportano una facile manutenzione, scalabilità e riduzione dei tempi di inattività, rendendole attraenti per le reti elettriche moderne. I produttori che innovano in design resistenti agli archi, sistemi di isolamento ibridi e unità modulari pre-ingegnerizzate trarranno vantaggio dalla crescente domanda di soluzioni di distribuzione flessibili e ad alte prestazioni.

- Ad esempio, il sistema di quadri elettrici a bassa tensione-UPS MNS-Up di ABB combina quadri modulari con UPS integrato in un’unica unità plug-and-play, consentendo ai data center di espandere la capacità di alimentazione senza importanti rifacimenti dei cablaggi, migliorando al contempo il tempo di attività e l’utilizzo dello spazio in strutture prefabbricate e edge.

Sfide Chiave

Alti Costi di Installazione e Aggiornamento

Nonostante la crescente domanda, i costi elevati di installazione e aggiornamento rimangono una sfida significativa per le utility e le industrie che adottano componenti avanzati per la distribuzione dell’energia. I moderni quadri elettrici, i sistemi di controllo digitale e i dispositivi di monitoraggio intelligente richiedono un investimento di capitale sostanziale, il che può rallentare l’adozione in regioni con budget limitati. L’adeguamento delle infrastrutture obsolete aumenta ulteriormente i costi a causa di problemi di compatibilità, modifiche strutturali e tempi di inattività durante la sostituzione. Queste barriere finanziarie colpiscono particolarmente le piccole industrie e utility, limitando la diffusione su larga scala di architetture di distribuzione tecnologicamente avanzate.

Interruzioni della Catena di Fornitura e Volatilità delle Materie Prime

Le fluttuazioni dei prezzi di materiali essenziali come rame, alluminio e acciaio rappresentano una sfida persistente per i produttori di componenti. Le interruzioni della catena di fornitura, le tensioni geopolitiche e i ritardi logistici influenzano i cicli di produzione e aumentano i costi operativi. I tempi di consegna prolungati per semiconduttori e componenti elettronici ostacolano ulteriormente la consegna di quadri elettrici avanzati e sistemi di monitoraggio. Queste incertezze riducono la redditività per i produttori e complicano la pianificazione a lungo termine dei progetti per le utility e gli utenti industriali, rallentando il ritmo delle nuove implementazioni infrastrutturali e delle attività di modernizzazione.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 32,8% nel mercato dei componenti per la distribuzione dell’energia nel 2024, trainato da forti investimenti nella modernizzazione della rete, nell’integrazione delle energie rinnovabili e nella sostituzione delle reti di trasmissione e distribuzione obsolete. Gli Stati Uniti guidano la domanda regionale grazie a importanti aggiornamenti delle utility, all’espansione dei data center e alla crescente elettrificazione dei trasporti. Il Canada contribuisce con un costante rafforzamento delle infrastrutture e installazioni di progetti rinnovabili. L’enfasi della regione su reti intelligenti, sottostazioni digitali e sistemi di protezione avanzati accelera l’adozione di quadri elettrici ad alta efficienza e pannelli di distribuzione. Un forte supporto normativo e standard focalizzati sull’affidabilità migliorano ulteriormente la crescita del mercato nei settori delle utility e industriali.

Europa

L’Europa ha rappresentato una quota del 28,4% nel 2024, supportata da rigide normative sull’efficienza energetica, espansione delle energie rinnovabili e diffusione capillare delle tecnologie di rete digitale. Paesi come Germania, Regno Unito e Francia guidano l’adozione grazie alla modernizzazione delle reti di distribuzione e all’integrazione di componenti ad alta tensione per l’energia eolica e solare. L’attenzione della regione sulle infrastrutture a basse emissioni di carbonio stimola la domanda di quadri elettrici intelligenti, sistemi di distribuzione modulari e pannelli di controllo abilitati all’automazione. Le continue interconnessioni di rete transfrontaliere e gli investimenti nelle infrastrutture di ricarica per veicoli elettrici rafforzano la penetrazione del mercato, mentre i beni elettrici obsoleti in tutta l’Europa occidentale e centrale continuano a creare una significativa domanda di sostituzione.

Asia-Pacific

L’Asia-Pacifico ha dominato il panorama globale con una quota del 34,7% nel 2024, alimentata dalla rapida industrializzazione, dallo sviluppo urbano su larga scala e dall’espansione massiccia delle infrastrutture energetiche in Cina, India e Sud-Est asiatico. Il crescente consumo di elettricità e la necessità di reti di distribuzione stabili guidano un notevole aumento dell’adozione di apparecchiature a media tensione, pannelli di distribuzione e sistemi di controllo motore. I programmi di elettrificazione guidati dal governo e le aggiunte di energie rinnovabili intensificano la domanda di componenti moderni per la rete. La regione sperimenta anche una crescente adozione di tecnologie di distribuzione intelligenti mentre le utility si spostano verso il monitoraggio digitale e l’automazione. La forte produzione manifatturiera e le capacità produttive competitive posizionano ulteriormente l’Asia-Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina ha catturato una quota del 2,6% nel 2024, con una crescita supportata da progetti di elettrificazione in corso, sviluppo di energie rinnovabili e modernizzazione delle infrastrutture di distribuzione. Brasile e Messico rimangono i principali contributori di entrate grazie all’espansione industriale, agli aggiornamenti infrastrutturali e alla crescente diffusione di componenti a media tensione. La regione sperimenta una crescente domanda di apparecchiature di commutazione e pannelli di distribuzione durevoli per supportare la stabilità della rete e l’espansione della costruzione commerciale. Tuttavia, vincoli di bilancio e riforme normative più lente limitano il ritmo della modernizzazione. Nonostante le sfide, l’attenzione crescente sull’energia pulita e sulla resilienza della rete continua a creare opportunità per soluzioni avanzate di distribuzione dell’energia.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto una quota dell’1,5% nel 2024, guidata dagli investimenti delle utility nell’espansione della trasmissione e distribuzione, diversificazione industriale ed elettrificazione delle aree remote. I paesi del Golfo alimentano la domanda attraverso progetti infrastrutturali e commerciali su larga scala che richiedono apparecchiature di commutazione e sistemi di controllo moderni. La necessità dell’Africa di un accesso affidabile all’elettricità e l’espansione della rete accelerano l’adozione di componenti di distribuzione a bassa e media tensione. Le iniziative rinnovabili, in particolare nel settore solare, potenziano la diffusione di dispositivi avanzati di protezione e commutazione. Nonostante i vincoli economici e della catena di approvvigionamento, la regione offre un potenziale di crescita a lungo termine attraverso lo sviluppo continuo del settore energetico e programmi di modernizzazione.

Segmentazioni di Mercato:

Per Prodotto

- Apparecchiature di Commutazione

- Quadro Elettrico

- Pannello di Distribuzione

- Pannelli di Controllo Motore

Per Configurazione

- Montaggio Fisso

- Plug-in

- Estraibile

Per Tensione Nominale

- ≤ 11 kV

- > 11 kV a ≤ 33 kV

- > 33 kV a ≤ 66 kV

- > 66 kV a ≤ 132 kV

Per Applicazione

- Residenziale

- Commerciale

- Industriale

- Utility

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei Componenti di Distribuzione Elettrica include importanti attori come ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical e Lucy Group, ciascuno dei quali rafforza la propria posizione attraverso avanzamenti tecnologici ed espansioni del portafoglio. I partecipanti al mercato si concentrano sullo sviluppo di apparecchiature di commutazione intelligenti, pannelli di distribuzione modulari e sistemi di monitoraggio abilitati all’IoT per soddisfare la crescente domanda di modernizzazione della rete e affidabilità operativa. Le iniziative strategiche, tra cui il lancio di prodotti, l’espansione della capacità produttiva e le partnership con utility e operatori industriali, guidano una penetrazione più profonda del mercato. Le aziende investono sempre più in sottostazioni digitali, tecnologie di manutenzione predittiva e design efficienti dal punto di vista energetico per allinearsi ai requisiti normativi e di sostenibilità in evoluzione. Con l’intensificarsi della competizione, i produttori globali e regionali si differenziano attraverso l’innovazione, soluzioni personalizzate e un migliorato servizio post-vendita, plasmando un ambiente di mercato dinamico e guidato dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad agosto 2025, Hubbell ha annunciato l’acquisizione di DMC Power per 825 milioni di dollari per rafforzare il suo portafoglio di componenti elettrici ad alta tensione.

- Ad ottobre 2025, CG Power & Industrial Solutions (parte del Gruppo Murugappa) ha approvato un investimento di ₹ 748 crore per un nuovo impianto di produzione di apparecchiature di commutazione greenfield nell’India occidentale, mirato ad aumentare la loro produzione di apparecchiature di commutazione a media e alta tensione.

- Ad ottobre 2024, PGC ha acquisito Vizimax, Inc., un’azienda specializzata in soluzioni per misurare, controllare e commutare sistemi di energia elettrica ad alta e media tensione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Configurazione, Valutazione della Tensione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che le utility accelerano le iniziative di modernizzazione della rete e trasformazione digitale.

- L’adozione di componenti di distribuzione intelligenti e abilitati all’IoT aumenterà poiché gli operatori danno priorità al monitoraggio in tempo reale e alla manutenzione predittiva.

- La domanda di apparecchiature di commutazione a media tensione aumenterà con l’espansione dell’integrazione delle energie rinnovabili e della generazione di energia distribuita.

- L’automazione industriale e l’espansione della produzione guideranno un maggiore impiego di pannelli di controllo motore avanzati e quadri di distribuzione.

- I sistemi modulari, compatti e estraibili guadagneranno terreno grazie a un’installazione più facile, scalabilità e riduzione dei tempi di inattività.

- Gli investimenti in sottostazioni digitali e sistemi di protezione automatizzati si intensificheranno nelle economie emergenti e sviluppate.

- L’elettrificazione dei trasporti, delle infrastrutture e delle regioni rurali aumenterà il consumo di componenti di distribuzione a bassa e media tensione.

- I produttori adotteranno sempre più progetti energeticamente efficienti e materiali sostenibili per soddisfare i requisiti normativi e ESG.

- L’aumento dello sviluppo dei data center alimenterà la domanda di apparecchiature di commutazione ad alta affidabilità e soluzioni di gestione continua dell’energia.

- I protagonisti globali si espanderanno attraverso partnership strategiche, aggiornamenti di capacità e innovazioni di prodotto incentrate sulla tecnologia.