Panoramica del Mercato

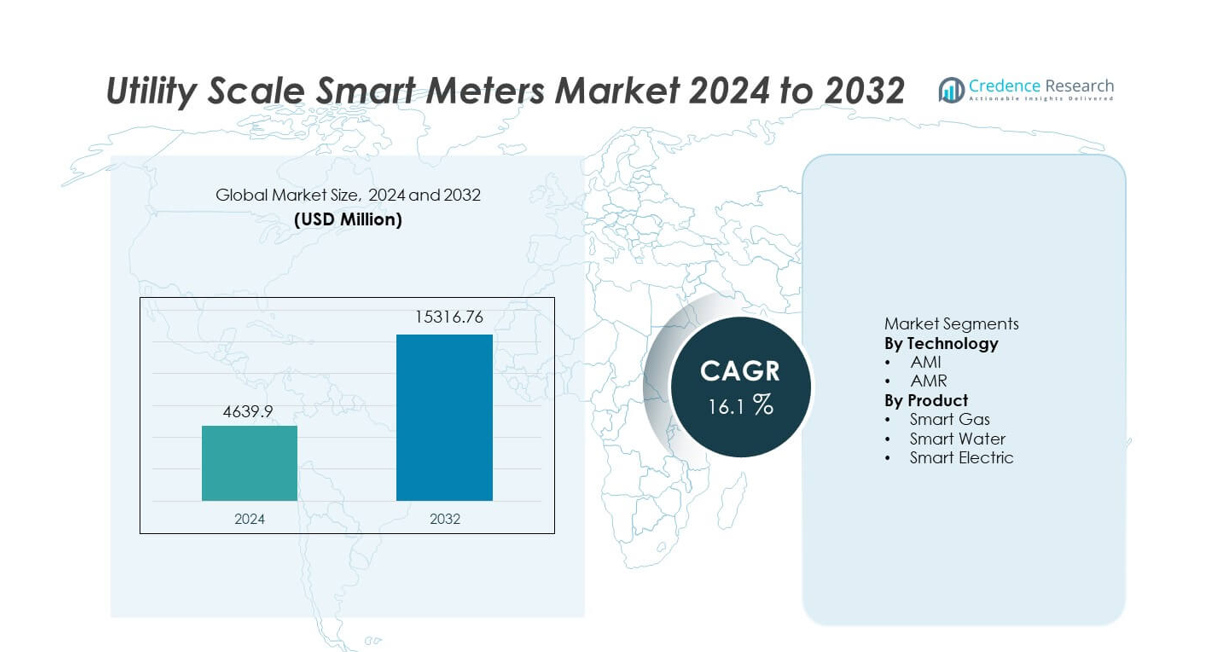

Il mercato dei Contatori Intelligenti su Scala Industriale è stato valutato a 4.639,9 milioni di USD nel 2024 e si prevede che raggiungerà i 15.316,76 milioni di USD entro il 2032, registrando un CAGR del 16,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Contatori Intelligenti su Scala Industriale 2024 |

4.639,9 milioni di USD |

| Mercato dei Contatori Intelligenti su Scala Industriale, CAGR |

16,1% |

| Dimensione del Mercato dei Contatori Intelligenti su Scala Industriale 2032 |

15.316,76 milioni di USD |

Il mercato dei Contatori Intelligenti su Scala Industriale presenta attori di primo piano come Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) e Badger Meter. Queste aziende competono attraverso implementazioni AMI su larga scala, piattaforme di comunicazione avanzate e forti partnership con le utility. L’Asia Pacifico guida il mercato con una quota esatta del 34,6%, trainata da programmi nazionali di smart grid, urbanizzazione e grandi iniziative di rollout in Cina e India. Il Nord America segue con una quota del 28,4%, supportata da un’adozione precoce, modernizzazione della rete e sostituzione dei contatori legacy. L’Europa detiene una quota del 25,1%, trainata da mandati normativi, obiettivi di efficienza energetica e implementazione diffusa di AMI. L’attenzione competitiva rimane sulla scalabilità, analisi dei dati, cybersecurity e contratti di servizio a lungo termine con le utility.

Approfondimenti di Mercato

- Il mercato dei Contatori Intelligenti su Scala Industriale è stato valutato a 4.639,9 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 16,1% durante il periodo di previsione.

- La forte crescita è guidata da mandati governativi, programmi di smart grid, crescenti obiettivi di efficienza energetica e la necessità di ridurre le perdite tecniche e non tecniche nelle reti di utility.

- La tecnologia AMI domina il segmento tecnologico con una quota di mercato del 68,9%, mentre i contatori elettrici intelligenti guidano il segmento dei prodotti con una quota del 61,4%, supportati da rollout su larga scala di misurazione elettrica.

- L’attività competitiva rimane intensa, con i principali attori che si concentrano su piattaforme AMI, analisi dei dati, cybersecurity e contratti a lungo termine con le utility, mentre gli attori regionali competono attraverso l’efficienza dei costi e implementazioni localizzate.

- L’Asia Pacifico guida la domanda regionale con una quota di mercato del 34,6%, seguita dal Nord America al 28,4% e dall’Europa al 25,1%, trainata da programmi nazionali di rollout, modernizzazione della rete e sostituzione dei contatori legacy.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tecnologia

Il mercato dei contatori intelligenti su scala utility, per tecnologia, include AMI e AMR, con AMI che domina con una quota di mercato del 68,9%. Le utility stanno sempre più implementando l’Advanced Metering Infrastructure grazie alla comunicazione bidirezionale, all’accesso ai dati in tempo reale e alle capacità di controllo remoto. AMI supporta la gestione delle interruzioni, la risposta alla domanda e la tariffazione dinamica, rafforzando l’efficienza della rete. I mandati governativi per l’implementazione della rete intelligente e gli investimenti crescenti nelle infrastrutture digitali delle utility accelerano ulteriormente l’adozione. AMR rimane rilevante nelle applicazioni di lettura di base dei contatori, ma la funzionalità limitata e la mancanza di interazione in tempo reale ne limitano la crescita. Un forte focus sull’automazione della rete e sulle operazioni basate sui dati continua a posizionare AMI come la tecnologia leader.

- Ad esempio, le soluzioni AMR di Landis+Gyr supportano letture automatiche giornaliere superiori a 24 cicli di lettura per contatore, il che limita le applicazioni avanzate della rete.

Per Prodotto

Per tipo di prodotto, il mercato si segmenta in contatori intelligenti per gas, acqua ed elettricità, con i contatori intelligenti per elettricità che detengono la quota maggiore al 61,4%. Le utility elettriche danno priorità ai contatori elettrici intelligenti per gestire i picchi di carico, ridurre le perdite e supportare l’integrazione delle energie rinnovabili. Il crescente consumo di elettricità e i programmi di distribuzione su larga scala guidano le installazioni nelle aree urbane e rurali. I contatori intelligenti per gas e acqua vengono adottati per l’efficienza delle risorse e la rilevazione delle perdite, ma i volumi di distribuzione rimangono inferiori. L’espansione delle iniziative di rete intelligente e il supporto normativo continuano a consolidare i contatori elettrici intelligenti come il segmento di prodotto dominante.

- Ad esempio, i contatori d’acqua intelligenti di Badger Meter consentono la rilevazione delle perdite a portate di flusso fino a 0,03 galloni al minuto, supportando l’identificazione precoce dei guasti nei sistemi di distribuzione.

Principali Fattori di Crescita

Mandati Governativi e Programmi di Rete Intelligente

I mandati governativi guidano fortemente l’adozione dei contatori intelligenti su scala utility. Molti paesi richiedono alle utility di sostituire i contatori legacy con sistemi digitali. Questi programmi supportano la fatturazione accurata, l’efficienza energetica e la trasparenza della rete. Le utility implementano contatori intelligenti per conformarsi alle scadenze normative e agli standard di reporting. I finanziamenti pubblici e gli schemi di incentivi accelerano ulteriormente la distribuzione. I progetti nazionali su larga scala di rete intelligente aumentano i volumi di installazione. La pressione normativa rimane un fattore di crescita fondamentale per l’espansione sostenuta del mercato.

- Ad esempio, Itron ha fornito implementazioni AMI su scala utility supportando oltre 10.000.000 di contatori intelligenti, con sistemi in grado di raccogliere dati a intervalli ogni 15 minuti e consentire la connessione e disconnessione remota in pochi secondi.

Crescente Domanda di Efficienza Energetica e Riduzione delle Perdite

Le utility affrontano una crescente pressione per ridurre le perdite tecniche e non tecniche. I contatori intelligenti consentono il monitoraggio in tempo reale del consumo e delle prestazioni della rete. Le utility utilizzano dati avanzati per rilevare furti, interruzioni e inefficienze. Una migliore previsione della domanda supporta una gestione del carico più efficace. Queste capacità riducono i costi operativi e migliorano l’affidabilità del servizio. Il crescente consumo di elettricità aumenta la necessità di una gestione energetica efficiente. Questo focus sull’efficienza supporta una forte adozione dei contatori intelligenti.

- Ad esempio, Schneider Electric ha implementato contatori intelligenti avanzati dotati di capacità di monitoraggio ad alta precisione di corrente e tensione, consentendo alle utility di identificare e ridurre accuratamente le perdite tecniche nei loro alimentatori di distribuzione.

Integrazione delle Energie Rinnovabili e delle Risorse Distribuite

L’integrazione delle energie rinnovabili aumenta la complessità e la variabilità della rete. I contatori intelligenti supportano la comunicazione bidirezionale e il flusso di dati in tempo reale. Le utility utilizzano questi dati per gestire la generazione distribuita e i programmi di risposta alla domanda. I contatori intelligenti migliorano la visibilità nelle reti a bassa tensione. L’espansione dei sistemi solari e di accumulo rafforza le esigenze di implementazione. I requisiti di flessibilità della rete continuano a guidare la crescita del mercato.

Tendenze Chiave e Opportunità

Passaggio verso Soluzioni Avanzate di Infrastruttura di Misurazione

Le utility sostituiscono sempre più i sistemi AMR con piattaforme AMI. L’AMI consente il monitoraggio remoto, il rilevamento delle interruzioni e la tariffazione dinamica. Le utility beneficiano di un miglior coinvolgimento dei clienti e dell’automazione della rete. L’integrazione con le piattaforme di analisi migliora il processo decisionale. Le implementazioni su larga scala di AMI creano opportunità di crescita a lungo termine. Questa transizione supporta implementazioni di contatori intelligenti di maggior valore.

- Ad esempio, Aclara Technologies ha implementato sistemi AMI che supportano più di 6.000.000 di contatori elettrici, con una latenza di comunicazione bidirezionale inferiore a 5 secondi e una cattura dei dati a intervalli di 15 minuti.

Espansione delle Implementazioni di Contatori Intelligenti Multi-Utility

Le utility implementano contatori intelligenti su reti di elettricità, gas e acqua. Le piattaforme integrate migliorano la gestione delle risorse e l’efficienza della fatturazione. I progetti di infrastrutture urbane supportano le installazioni multi-utility. Le iniziative delle città intelligenti aumentano l’adozione nei vari servizi. I fornitori che offrono soluzioni interoperabili ottengono un vantaggio competitivo. Questa tendenza espande il campo di mercato indirizzabile.

- Ad esempio, Kamstrup ha implementato piattaforme di misurazione intelligente multi-utility che supportano contatori elettrici con una capacità fino a 100 ampere, contatori del gas con registrazione del consumo oraria e contatori dell’acqua che rilevano cambiamenti di flusso fino a 0,02 metri cubi all’ora.

Sfide Chiave

Alti Costi Iniziali di Implementazione e Infrastruttura

L’implementazione su scala utility dei contatori intelligenti richiede un elevato investimento iniziale. I costi includono dispositivi, reti di comunicazione e sistemi IT. I vincoli di bilancio ritardano i progetti nelle regioni in via di sviluppo. Lunghi periodi di recupero influenzano le decisioni di investimento. Le utility devono giustificare le spese in conto capitale attraverso i guadagni di efficienza. La sensibilità ai costi rimane una barriera chiave all’adozione.

Preoccupazioni per la Sicurezza dei Dati e la Privacy

I contatori intelligenti generano grandi volumi di dati dei consumatori. Le utility affrontano crescenti rischi di sicurezza informatica e privacy. Le violazioni dei dati danneggiano la fiducia e la conformità normativa. La comunicazione e l’archiviazione sicure aumentano la complessità del sistema. La conformità alle leggi sulla protezione dei dati aggiunge un onere operativo. Le preoccupazioni per la sicurezza continuano a sfidare l’implementazione diffusa.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 28,4% nel mercato dei Contatori Intelligenti su Scala Utility. Una forte adozione proviene dagli Stati Uniti e dal Canada grazie agli investimenti iniziali nelle reti intelligenti e al supporto normativo. Le utility si concentrano sulle implementazioni AMI per migliorare la gestione delle interruzioni, l’accuratezza della fatturazione e la risposta alla domanda. La sostituzione delle infrastrutture di misurazione obsolete supporta installazioni costanti. L’elevata penetrazione delle energie rinnovabili e dei veicoli elettrici aumenta la necessità di dati di consumo in tempo reale. I programmi di finanziamento a livello federale e statale accelerano ulteriormente il rollout. L’infrastruttura di comunicazione avanzata supporta l’integrazione su larga scala dei contatori intelligenti nelle reti delle utility.

Europa

L’Europa rappresenta il 25,1% della quota di mercato globale dei contatori intelligenti su scala utility. Programmi di implementazione obbligatori in paesi come il Regno Unito, la Francia, l’Italia e la Germania guidano l’adozione. Le utility installano contatori intelligenti per raggiungere obiettivi di efficienza energetica e requisiti di trasparenza per i consumatori. Un forte focus sulla decarbonizzazione e la tariffazione dinamica supporta la penetrazione degli AMI. L’integrazione con sistemi di gestione della casa intelligente e della domanda rafforza il valore. La sostituzione dei contatori tradizionali rimane un fattore chiave. Quadri normativi armonizzati e iniziative energetiche transfrontaliere sostengono la crescita del mercato regionale.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 34,6%. La rapida urbanizzazione, la crescita della popolazione e l’aumento della domanda di elettricità guidano le installazioni su larga scala di contatori intelligenti. Cina, India, Giappone e Corea del Sud guidano le installazioni attraverso programmi nazionali di rete digitale. Le utility si concentrano sulla riduzione delle perdite e sul miglioramento dell’efficienza di fatturazione. Le iniziative governative per le città intelligenti supportano l’adozione di contatori multi-utility. L’espansione delle energie rinnovabili aumenta ulteriormente la domanda di monitoraggio in tempo reale. Una forte capacità produttiva e investimenti pubblici posizionano l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene una quota di mercato del 7,2% nel mercato dei contatori intelligenti su scala utility. Paesi come Brasile, Messico e Cile investono nei contatori intelligenti per ridurre il furto di elettricità e migliorare la raccolta delle entrate. Le utility installano contatori intelligenti per migliorare la visibilità della rete e il controllo operativo. L’espansione delle energie rinnovabili aumenta la necessità di misurazioni avanzate. I vincoli di bilancio rallentano l’implementazione rapida, ma i progetti pilota continuano ad espandersi. Riforme normative e strategie digitali delle utility supportano una crescita graduale del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 4,7% della quota di mercato globale. L’adozione di contatori intelligenti è guidata da programmi di modernizzazione delle utility nei paesi del Golfo. Le utility installano contatori avanzati per gestire la domanda di picco e supportare i progetti di città intelligenti. L’elevato consumo di elettricità e gli aggiornamenti infrastrutturali supportano le installazioni. In Africa, l’implementazione rimane limitata ma in crescita grazie alle iniziative di elettrificazione. Il focus sulla riduzione delle perdite e sul miglioramento della precisione di fatturazione supporta la domanda. Lo sviluppo infrastrutturale a lungo termine sostiene un’espansione regionale costante.

Segmentazioni di Mercato:

Per Tecnologia

Per Prodotto

- Gas Intelligente

- Acqua Intelligente

- Elettrico Intelligente

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo evidenzia un mercato altamente competitivo e guidato dall’innovazione, guidato da Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) e Badger Meter. Questi attori competono attraverso implementazioni AMI su larga scala, tecnologie di comunicazione avanzate e forti partnership con le utility. Le aziende leader si concentrano su piattaforme di misurazione intelligente end-to-end che integrano analisi dei dati, gestione delle interruzioni e risposta alla domanda. Gli investimenti in cybersecurity, interoperabilità e gestione dei dati dei contatori basata su cloud rafforzano la differenziazione. I fornitori globali beneficiano di un’esperienza consolidata nella conformità normativa e contratti a lungo termine con le utility, mentre i giocatori regionali competono attraverso l’efficienza dei costi e la personalizzazione localizzata. Aggiornamenti continui negli standard di comunicazione e nell’accuratezza dei contatori supportano il posizionamento competitivo. Collaborazioni strategiche con fornitori di telecomunicazioni e integratori di smart grid migliorano ulteriormente la portata del mercato. Innovazione, scalabilità e affidabilità del servizio rimangono centrali nella competizione nel mercato dei contatori intelligenti su scala utility.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Sviluppi Recenti

- Nel marzo 2025, Honeywell International, Inc. ha introdotto il contatore intelligente per gas residenziale NXU, progettato per aiutare a proteggere i clienti del gas e le utility in tutto il Nord America attraverso l’automazione e l’operabilità remota.

- Nel marzo 2025, Itron e CHINT Global hanno introdotto il primo contatore elettrico intelligente residenziale basato sullo standard AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) dell’Associazione Utenti DLMS.

- Nel novembre 2024, Landis+Gyr ha annunciato un accordo quinquennale con Horizon Energy Infrastructure per supportare il rollout dei contatori intelligenti nel Regno Unito oltre il 2026

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le implementazioni su larga scala di contatori intelligenti continueranno nelle reti di servizi pubblici.

- Le piattaforme AMI sostituiranno le tecnologie di misurazione legacy.

- Le utility espanderanno i programmi di risposta alla domanda e di prezzi dinamici.

- L’integrazione delle energie rinnovabili aumenterà le esigenze di monitoraggio in tempo reale.

- L’analisi dei dati giocherà un ruolo maggiore nelle decisioni relative alla rete.

- L’investimento in sicurezza informatica rimarrà una priorità per le utility.

- L’Asia Pacifico manterrà la crescita più alta nelle implementazioni.

- Le soluzioni di misurazione multi-utility otterranno un’adozione più ampia.

- Le iniziative delle città intelligenti accelereranno le installazioni di contatori.

- La competizione si intensificherà attraverso innovazione, scala e affidabilità del servizio.