Panoramica del Mercato

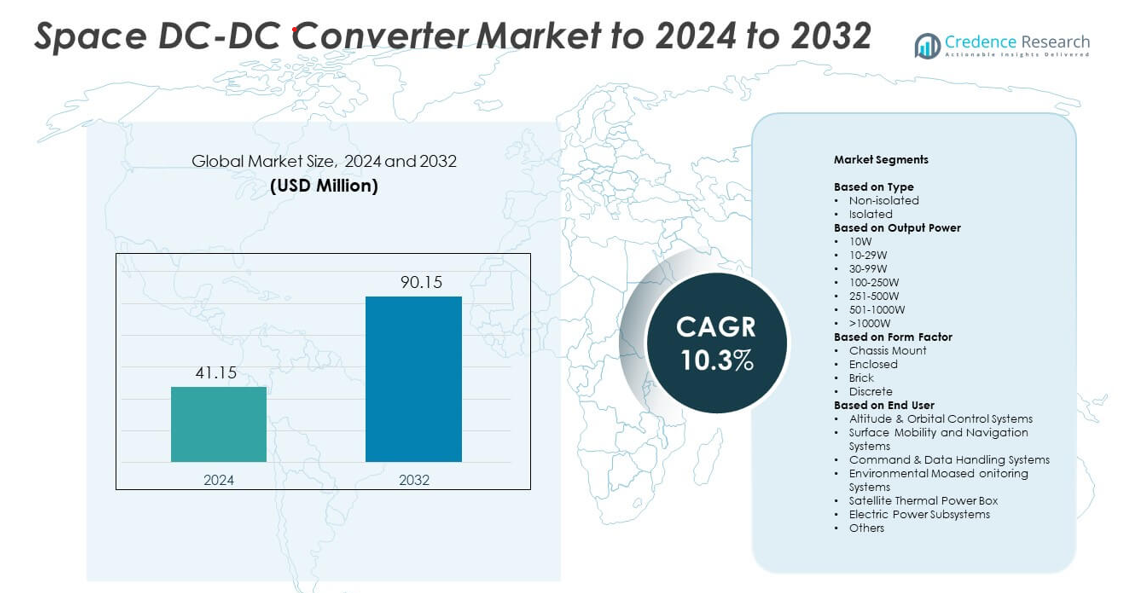

Il mercato dei convertitori DC-DC per lo spazio è stato valutato a 41,15 milioni di USD nel 2024 e si prevede che raggiungerà i 90,15 milioni di USD entro il 2032, con un CAGR del 10,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Convertitori DC-DC per lo Spazio 2024 |

41,15 milioni di USD |

| Mercato dei Convertitori DC-DC per lo Spazio, CAGR |

10,3% |

| Dimensione del Mercato dei Convertitori DC-DC per lo Spazio 2032 |

90,15 milioni di USD |

Il mercato dei convertitori DC-DC per lo spazio è influenzato da importanti attori come Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation e Airbus Group SE. Queste aziende guidano la competitività attraverso design resistenti alle radiazioni, moduli di potenza ad alta efficienza e fattori di forma compatti adatti alle moderne piattaforme satellitari. Il Nord America è emerso come la regione leader nel 2024 con una quota di circa il 39%, supportata da una forte produzione di satelliti, investimenti nella difesa e un ecosistema di elettronica spaziale maturo. Europa e Asia Pacifico hanno seguito con una crescita notevole guidata dall’espansione dei programmi spaziali commerciali e governativi.

Approfondimenti di Mercato

- Il mercato dei convertitori DC-DC per lo spazio ha raggiunto i 41,15 milioni di USD nel 2024 e si prevede che toccherà i 90,15 milioni di USD entro il 2032, crescendo a un CAGR del 10,3%.

- La crescita è guidata dall’aumento delle costellazioni satellitari, dalla maggiore domanda di moduli di potenza tolleranti alle radiazioni e dall’espansione dell’uso di sistemi di propulsione elettrica nelle missioni commerciali e di difesa.

- I principali trend includono convertitori miniaturizzati ad alta densità, architetture di potenza modulari e un’adozione più ampia di materiali semiconduttori avanzati per migliorare l’efficienza e il controllo termico.

- La competizione si intensifica man mano che i principali attori migliorano l’affidabilità, riducono le dimensioni dei convertitori e ampliano le linee di prodotti resistenti alle radiazioni su misura per piccoli satelliti e carichi utili ad alta potenza.

- Il Nord America ha guidato il mercato con una quota di circa il 39%, seguito dall’Europa con quasi il 27% e dall’Asia Pacifico con circa il 23%, mentre i convertitori isolati hanno dominato per tipo con una quota di circa il 63% nel 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento isolato ha guidato il mercato dei convertitori DC-DC per lo spazio nel 2024 con una quota di circa il 63%. Gli ingegneri hanno preferito i convertitori isolati per la forte protezione dai picchi di tensione, la migliorata immunità al rumore e la maggiore idoneità per ambienti satellitari soggetti a radiazioni. Questi convertitori supportano una fornitura di energia stabile per carichi utili, moduli di propulsione e sistemi di comunicazione. La domanda è aumentata anche grazie alla crescente diffusione di piccoli satelliti e missioni nello spazio profondo che richiedono alta affidabilità. I convertitori non isolati sono cresciuti a un ritmo costante poiché gli operatori hanno adottato soluzioni compatte per l’elettronica a bassa potenza e le schede avioniche.

- Ad esempio, i convertitori DC-DC isolati della serie SVR di VPT sono qualificati secondo MIL-PRF-38534 Classe K e resistono a dosi ionizzanti totali fino a 100 krad(Si), come documentato nei rapporti sui test di radiazione di VPT (2019).

Per Potenza di Uscita

Il segmento 30–99W ha dominato questa categoria nel 2024 con una quota di circa il 34%, supportato dall’ampio uso nell’elettronica dei payload satellitari, nei sistemi di telemetria e nei moduli di regolazione della potenza. Questa gamma offre un equilibrio tra efficienza, dimensioni compatte e stabilità termica, adatto per grandi costellazioni e missioni spaziali commerciali. Le gamme di potenza più elevate, come 100–250W e 251–500W, hanno guadagnato terreno a causa della crescente domanda di unità di propulsione elettrica e hardware di comunicazione ad alto carico. Le opzioni a bassa potenza, comprese le unità da 10W, sono rimaste essenziali per sensori e sistemi di calcolo a bordo.

- Ad esempio, i convertitori DC-DC Interpoint hMOR di Crane Aerospace & Electronics forniscono fino a 120 watt di potenza in uscita. Accettano ingressi da 15 a 50 volt e operano da −55°C a +125°C.

Per Fattore di Forma

I convertitori di tipo brick hanno mantenuto la posizione di leader nel 2024 con una quota di quasi il 47%. La loro struttura modulare, la forte gestione termica e il design resistente alle radiazioni li hanno resi una scelta preferita per i sistemi di alimentazione dei bus e le piattaforme satellitari ad alta densità. I convertitori brick riducono anche il tempo di integrazione, supportando cicli di produzione rapidi dei veicoli spaziali. I formati montati su chassis e chiusi hanno visto un aumento nell’adozione in grandi veicoli spaziali e piattaforme di difesa che necessitano di alloggiamenti robusti. I convertitori discreti sono rimasti importanti per layout di potenza personalizzati nei payload scientifici e nelle architetture di missioni specializzate.

Principali Fattori di Crescita

Aumento dei Dispiegamenti di Costellazioni Satellitari

La crescente produzione di costellazioni satellitari commerciali e governative guida una forte domanda di convertitori DC-DC qualificati per lo spazio. Le costellazioni necessitano di una regolazione affidabile della potenza per i payload, le unità di comunicazione e i moduli di propulsione. I programmi in espansione nell’osservazione della Terra, nella connettività a banda larga e nella navigazione aumentano i volumi dei convertitori attraverso le classi di potenza. Le piattaforme in orbita bassa spingono anche la domanda di design resistenti alle radiazioni e ad alta efficienza, supportando una crescita sostenuta del mercato.

- Ad esempio, il programma Starlink di SpaceX aveva lanciato 10.663 satelliti entro l’8 dicembre 2025. Di questi, 7.867 erano elencati come operativi nelle statistiche pubbliche di lancio.

Progressi nell’Elettronica di Potenza Resistente alle Radiazioni

I progressi nei semiconduttori resistenti alle radiazioni e nei metodi di schermatura migliorati aumentano l’adozione nelle missioni di difesa e nello spazio profondo. Questi miglioramenti aiutano i convertitori a gestire oscillazioni estreme di temperatura, radiazioni ionizzanti e instabilità di tensione. Una migliore affidabilità riduce il rischio di missione e supporta vite orbitali più lunghe. Poiché le agenzie e gli operatori cercano prestazioni più elevate con perdite di potenza ridotte, i produttori di convertitori beneficiano di crescenti investimenti in tecnologie avanzate resistenti alle radiazioni.

- Ad esempio, Texas Instruments offre diversi componenti spaziali individuali e progetti di riferimento che utilizzano questi componenti per costruire sistemi di alimentazione spaziale. Prodotti individuali come il TPS7H4011-SP (un convertitore DC/DC da 12 A) sono caratterizzati per sostenere una dose totale ionizzante (TID) di 100 krad(Si) e rimanere immuni agli effetti distruttivi di eventi singoli (SEL, SEB e SEGR) fino a un trasferimento di energia lineare (LET) di 75 MeV·cm²/mg a 125 °C, garantendo la loro funzionalità in ambienti spaziali con radiazioni difficili.

Crescita nell’Elettrificazione dei Sistemi Spaziali

Le moderne navicelle spaziali integrano più unità di propulsione elettrica, carichi utili ad alta potenza e sottosistemi digitali. Questo cambiamento aumenta il numero di stadi di potenza regolati richiesti a bordo. I convertitori DC-DC aiutano a mantenere una distribuzione di potenza stabile per sensori, processori e hardware di comunicazione. Le maggiori richieste di carico nei satelliti di nuova generazione incoraggiano l’uso di architetture di convertitori efficienti, compatti e termicamente robusti, alimentando un’espansione del mercato costante.

Tendenze e Opportunità Chiave

Miniaturizzazione e Progettazione di Convertitori ad Alta Densità

I produttori sviluppano moduli di convertitori più piccoli, leggeri e ad alta densità per soddisfare le esigenze dei piccoli satelliti e CubeSat. Queste navicelle richiedono componenti compatti che offrano alta efficienza in spazi limitati. Confezionamento avanzato, dispositivi al nitruro di gallio e soluzioni termiche migliorate creano forti opportunità. Questa tendenza si allinea con la rapida crescita delle missioni spaziali commerciali che cercano di ridurre la massa di lancio e architetture di potenza flessibili.

- Ad esempio, il transistor GaN TDG650E30BEP di Teledyne e2v HiRel è valutato a 650 volt e 30 ampere. È confezionato in un dispositivo GaNPX di 7,1 per 8,5 per 0,56 millimetri.

Espansione di Piattaforme di Potenza Modulari e Standardizzate

C’è un crescente spostamento verso formati di convertitori modulari che supportano un’integrazione più rapida delle navicelle spaziali e cicli di sviluppo ridotti. I design standardizzati a mattoncino e chiusi consentono agli operatori di scalare i sistemi su più missioni con un minimo di riprogettazione. Questa tendenza rafforza l’efficienza degli approvvigionamenti e accelera la produzione di flotte di satelliti. Espande anche le opportunità per i fornitori che offrono moduli tolleranti alle radiazioni costruiti attorno a fattori di forma comuni.

- Ad esempio, il convertitore di bus BCM6123 di Vicor è alloggiato in un ChiP (Convertitore alloggiato in un Pacchetto) con dimensioni standard di 63,34 per 22,80 per 7,21 millimetri (o 2,494 x 0,898 x 0,284 pollici).

Sfide Chiave

Requisiti Stringenti di Qualificazione e Test Spaziali

I convertitori DC-DC di grado spaziale devono superare test esaustivi per la tolleranza alle radiazioni, vibrazioni, cicli termici e affidabilità a lungo termine. Questi requisiti aumentano il tempo di sviluppo e i costi per i produttori. I piccoli operatori affrontano difficoltà nell’entrare nel mercato a causa delle elevate barriere di certificazione. I lunghi cicli di qualificazione possono ritardare i programmi spaziali, creando sfide per i fornitori che competono nei segmenti commerciali in rapida evoluzione.

Gestione Termica e Vincoli di Efficienza Energetica

I convertitori devono mantenere prestazioni stabili in condizioni termiche difficili supportando al contempo crescenti richieste di potenza. La superficie limitata nelle navicelle compatte limita la dissipazione del calore, aumentando la complessità del design. L’alta efficienza è essenziale per evitare carichi termici e perdite di potenza eccessivi. Soddisfare questi vincoli mantenendo la tolleranza alle radiazioni rimane una grande sfida per i team di ingegneria che sviluppano sistemi di convertitori di nuova generazione.

Analisi Regionale

Nord America

Il Nord America ha detenuto la posizione di leader nel mercato dei convertitori DC-DC spaziali nel 2024 con circa il 39% di quota. La crescita è derivata da una forte produzione di satelliti, modernizzazione della difesa e crescente attività di lancio commerciale. La regione beneficia della ricerca avanzata in elettronica di potenza e di alti investimenti da parte delle aziende aerospaziali. L’aumento dell’approvvigionamento di piccoli satelliti e il continuo finanziamento per missioni nello spazio profondo supportano una domanda costante di convertitori. L’uso crescente della propulsione elettrica e dei carichi utili ad alta potenza rafforza ulteriormente l’adozione nei programmi governativi e privati.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, trainata dalla partecipazione attiva a missioni scientifiche, programmi di osservazione della Terra e reti satellitari commerciali. L’investimento della regione in componenti resistenti alle radiazioni e nello sviluppo di moduli di potenza standardizzati supporta l’adozione di convertitori su diversi tipi di piattaforme. La crescita è rafforzata da forti contributi delle agenzie spaziali nazionali e missioni collaborative sotto l’Agenzia Spaziale Europea. L’aumento del dispiegamento di satelliti di navigazione e comunicazione incrementa anche la domanda di convertitori DC-DC ad alta efficienza.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 23% della quota nel 2024 e continua ad espandersi grazie all’aumento della produzione di satelliti e ai programmi spaziali sostenuti dai governi. I paesi investono pesantemente nell’osservazione della Terra, nelle costellazioni a banda larga e nelle missioni di esplorazione lunare, il che guida la domanda di convertitori attraverso diverse classi di potenza. La crescita è ulteriormente supportata dallo sviluppo rapido nei servizi di lancio commerciale e dalla crescente partecipazione delle aziende spaziali private. L’enfasi della regione su veicoli spaziali miniaturizzati e piattaforme a costi contenuti rafforza l’adozione di design compatti di convertitori.

America Latina

L’America Latina ha detenuto circa il 6% della quota nel 2024, supportata dall’espansione graduale dei programmi satellitari nazionali e dall’aumento della collaborazione con agenzie spaziali globali. La regione investe in satelliti di comunicazione, missioni di telerilevamento e iniziative di sviluppo delle capacità che richiedono sistemi di alimentazione dei veicoli spaziali affidabili. Il crescente interesse per l’educazione alla tecnologia spaziale e lo sviluppo dell’infrastruttura di lancio regionale contribuiscono al potenziale di mercato futuro. La domanda rimane moderata ma si prevede che aumenterà man mano che i paesi adotteranno carichi utili più avanzati e si diversificheranno in piattaforme di piccoli satelliti.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato quasi il 5% della quota nel 2024, guidati dalle esigenze di missione in comunicazione, monitoraggio della difesa e osservazione ambientale. Gli investimenti nelle agenzie spaziali nazionali e nell’infrastruttura di terra satellitare supportano una domanda costante di sistemi di conversione di potenza. La regione cerca partnership tecnologiche più forti per migliorare la capacità nella progettazione di veicoli spaziali e nell’integrazione dei sottosistemi. Man mano che i paesi perseguono programmi spaziali per uso commerciale e di sicurezza, si prevede che l’adozione di convertitori DC-DC resistenti alle radiazioni e ad alta efficienza aumenterà gradualmente.

Segmentazioni di Mercato:

Per Tipo

Per Potenza di Uscita

- 10W

- 10-29W

- 30-99W

- 100-250W

- 251-500W

- 501-1000W

- >1000W

Per Fattore di Forma

- Montaggio su Chassis

- Chiuso

- Brick

- Discreto

Per Utente Finale

- Sistemi di Controllo di Altitudine e Orbitale

- Sistemi di Mobilità e Navigazione di Superficie

- Sistemi di Comando e Gestione Dati

- Sistemi di Monitoraggio Ambientale

- Scatola di Potenza Termica Satellitare

- Sottosistemi di Potenza Elettrica

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei convertitori DC-DC spaziali presenta aziende leader come Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation e Airbus Group SE. Queste aziende competono attraverso avanzamenti nei design resistenti alle radiazioni, architetture ad alta efficienza e formati di convertitori compatti su misura per le moderne navicelle spaziali. I produttori si concentrano sul miglioramento della stabilità termica, sull’aumento dell’affidabilità e sul supporto di densità di potenza più elevate per soddisfare le esigenze delle missioni. Il mercato mostra anche una forte enfasi su piattaforme modulari che riducono i tempi di integrazione per i costruttori di satelliti. L’aumento dell’adozione della propulsione elettrica, dei carichi utili ad alta velocità di trasmissione dati e delle grandi costellazioni di satelliti rafforza la domanda di soluzioni di convertitori robusti. Investimenti continui nell’innovazione dei semiconduttori e nei test di qualificazione rafforzano ulteriormente l’ambiente competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2025, EPC Space ha lanciato il controller buck converter DC-DC EPCS4001 resistente alle radiazioni, progettato per essere abbinato agli stadi di potenza GaN esistenti di EPC Space per consentire convertitori DC-DC ad alta efficienza nelle applicazioni spaziali, migliorando la densità di potenza e le prestazioni di commutazione.

- Nel 2023, Advanced Energy ha introdotto convertitori DC-DC di precisione ad alta tensione ultra-miniaturizzati e programmabili progettati per applicazioni in cui spazio e peso sono critici, espandendo il suo portafoglio di convertitori ad alta tensione per elettronica esigente.

- Nel 2023, Infineon ha completato la vendita della sua attività di convertitori DC-DC HiRel a Micross Components, continuando a fornire dispositivi semiconduttori chiave per soluzioni di potenza ad alta affidabilità e spaziali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Potenza di Uscita, Fattore di Forma, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà con l’espansione delle costellazioni di satelliti nei programmi commerciali e governativi.

- La domanda di convertitori resistenti alle radiazioni aumenterà con più missioni nello spazio profondo e di difesa.

- I moduli di potenza miniaturizzati saranno adottati nei piccoli satelliti e CubeSat.

- I progetti di convertitori ad alta efficienza supporteranno la propulsione elettrica e i carichi utili ad alta potenza.

- Le piattaforme di convertitori modulari e standardizzate accelereranno l’integrazione dei veicoli spaziali.

- Materiali semiconduttori avanzati miglioreranno la gestione termica e l’affidabilità.

- I fornitori di convertitori beneficeranno dell’aumento degli investimenti del settore privato nella tecnologia spaziale.

- I sistemi spaziali autonomi richiederanno una regolazione di potenza più stabile e distribuita.

- La collaborazione globale espanderà le opportunità per lo sviluppo di convertitori multi-missione.

- I progetti focalizzati sul ciclo di vita supporteranno durate di missione più lunghe e ridotte esigenze di manutenzione.