Panoramica del Mercato dei Dischi Artificiali:

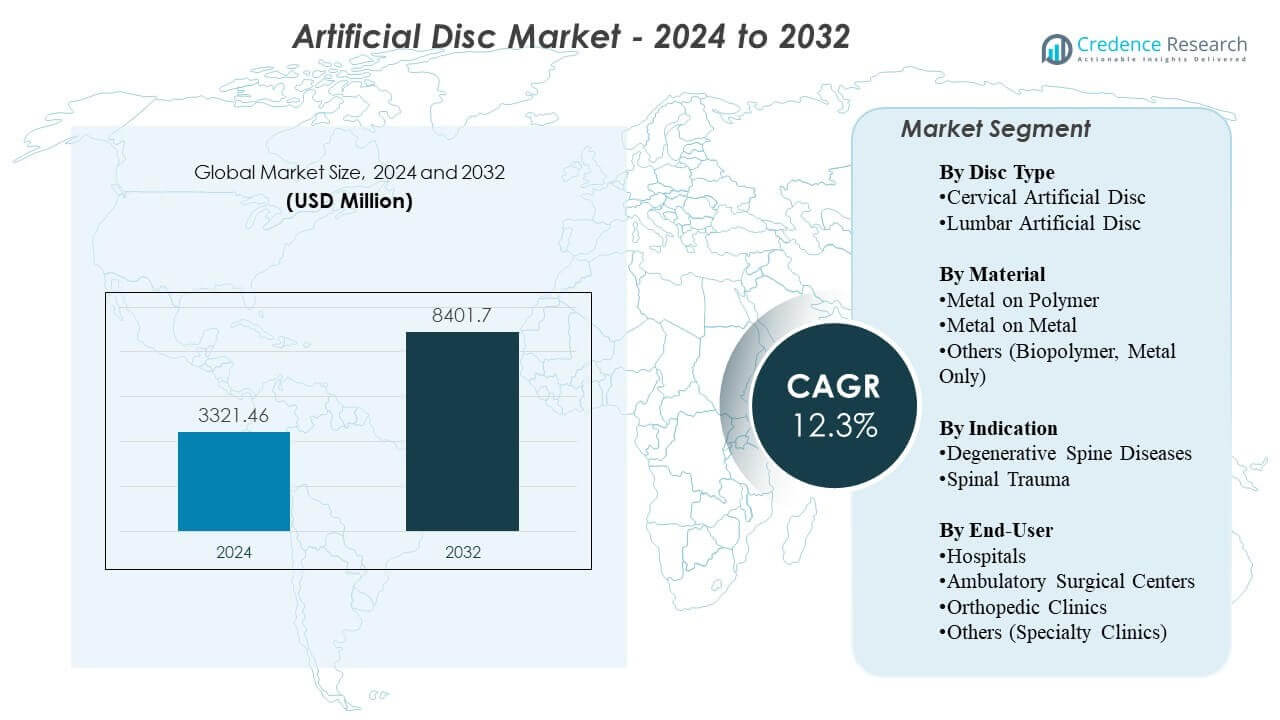

Il mercato dei dischi artificiali è previsto crescere da 3321,46 milioni di USD nel 2024 a un valore stimato di 8401,7 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 12,3% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dischi Artificiali 2024 |

3321,46 milioni di USD |

| Mercato dei Dischi Artificiali, CAGR |

12,3% |

| Dimensione del Mercato dei Dischi Artificiali 2032 |

8401,7 milioni di USD |

I fattori trainanti del mercato includono la crescente prevalenza della malattia degenerativa del disco, dovuta all’invecchiamento della popolazione, abitudini sedentarie e aumento dello stress ergonomico nei lavoratori più giovani. I chirurghi adottano la sostituzione del disco artificiale per mantenere la mobilità naturale e ridurre la degenerazione del segmento adiacente, migliorando i risultati a lungo termine. Gli ospedali investono in imaging avanzato, robotica e sistemi di navigazione per supportare una maggiore precisione chirurgica. Nuovi materiali per impianti migliorano la durata e riducono l’usura, mentre le indicazioni multi-livello creano nuove opportunità di trattamento. La preferenza dei pazienti per un recupero più rapido e un minor rischio di complicazioni migliora ulteriormente l’adozione del mercato.

Il Nord America guida il mercato dei dischi artificiali grazie all’elevato volume di procedure, alla forte adozione clinica e alla diffusa disponibilità di cure avanzate per la colonna vertebrale. L’Europa segue con programmi strutturati per la colonna vertebrale e un’alta concentrazione di chirurghi esperti che supportano una crescita costante delle procedure. L’Asia Pacifico emerge come la regione in più rapida espansione, trainata dall’aumento degli investimenti sanitari, dalla crescente consapevolezza e dal miglioramento dell’accesso a centri chirurgici specializzati. L’America Latina e il Medio Oriente mostrano un’adozione graduale man mano che l’infrastruttura migliora e i programmi di formazione si espandono. Questa diffusione geografica supporta un costante slancio del mercato globale.

Approfondimenti sul Mercato dei Dischi Artificiali:

- Il mercato dei dischi artificiali è valutato a 3321,46 milioni di USD nel 2024 e si prevede raggiungerà 8401,7 milioni di USD entro il 2032, crescendo a un CAGR del 12,3%.

- L’aumento dei casi di malattia degenerativa del disco, l’incremento dello stress ergonomico e una maggiore domanda di procedure che preservano il movimento stanno guidando l’espansione del mercato.

- Il rimborso limitato in alcune regioni, i costi elevati degli impianti e la necessità di competenze chirurgiche specializzate continuano a frenare un’adozione più ampia.

- Il Nord America è leader grazie a sistemi avanzati di cura della colonna vertebrale, mentre l’Europa mantiene una forte adozione supportata da chirurghi esperti e percorsi clinici strutturati.

- L’Asia Pacifico mostra la crescita più rapida grazie all’aumento degli investimenti nell’infrastruttura sanitaria e alla crescente consapevolezza delle soluzioni spinali che preservano il movimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Dischi Artificiali

Crescente Domanda di Procedure Spinali che Preservano il Movimento

La crescente domanda di procedure spinali che preservano il movimento rafforza l’adozione di impianti di nuova generazione nel mercato dei dischi artificiali. I chirurghi preferiscono la sostituzione del disco perché la tecnica mantiene il movimento naturale della colonna vertebrale e riduce la degenerazione del segmento adiacente. La crescente consapevolezza tra i pazienti aumenta l’accettazione delle procedure nei principali sistemi sanitari. I forti progressi tecnici nella cinematica degli impianti costruiscono fiducia tra gli specialisti clinici. Molti ospedali espandono i programmi spinali per supportare volumi di procedure più elevati. Gli aggiornamenti dei prodotti con materiali migliorati supportano migliori risultati a lungo termine. Le approvazioni normative per le sostituzioni multi-livello ampliano il pool di pazienti idonei. Gli attori del mercato si concentrano su una maggiore disponibilità attraverso programmi di formazione.

Aumento dell’incidenza della malattia degenerativa del disco e dei disturbi legati allo stile di vita

L’aumento dell’incidenza della malattia degenerativa del disco guida una crescita costante nei mercati globali. Le routine sedentarie, la ridotta attività fisica e lo stress ergonomico contribuiscono al deterioramento precoce del disco nei giovani adulti. I chirurghi vedono più casi che richiedono soluzioni che preservano il movimento piuttosto che la fusione. Molti pazienti cercano un recupero più rapido e un rischio di complicazioni inferiore. La crescita del mercato beneficia di crescenti evidenze cliniche che supportano risultati duraturi. Gli ospedali aggiornano le sale chirurgiche per supportare impianti spinali avanzati. I nuovi dispositivi migliorano le prestazioni biomeccaniche e riducono i tassi di revisione. Il passaggio verso procedure ambulatoriali aumenta l’accessibilità al trattamento.

Rapidi progressi tecnologici nei biomateriali e nel design dei dischi

L’innovazione rapida nei biomateriali porta a una maggiore adozione clinica nei centri chirurgici. I produttori introducono materiali viscoelastici che imitano la funzione naturale del disco. Molti sistemi presentano rivestimenti ottimizzati delle piastre terminali che migliorano l’osteointegrazione. I nuovi design consentono una migliore flessibilità e movimento naturale durante l’attività quotidiana. I sistemi di robotica e navigazione migliorano la precisione chirurgica e riducono i rischi operativi. Gli studi clinici evidenziano un miglioramento del sollievo dal dolore e del recupero funzionale nei destinatari degli impianti. Gli ospedali valutano nuovi sistemi per ridurre le complicazioni a lungo termine. Questo ciclo di aggiornamento costante supporta una forte domanda.

- Ad esempio, i rivestimenti al plasma di titanio utilizzati nel portafoglio prodisc migliorano la forza di fissazione fino al 40% nelle valutazioni meccaniche.

Espansione della copertura di rimborso e miglioramento delle linee guida cliniche

L’espansione della copertura di rimborso supporta una maggiore adozione tra i pazienti idonei. Le linee guida cliniche aggiornate incoraggiano interventi che preservano il movimento dove possibile. Gli assicuratori approvano più indicazioni basate su dati a lungo termine più solidi. Gli ospedali espandono i workshop di formazione per supportare la competenza dei chirurghi. Molte regioni investono in centri spinali specializzati per migliorare l’accesso. L’espansione della copertura riduce il carico finanziario per i pazienti. I produttori lavorano a stretto contatto con gli enti regolatori per mantenere la conformità. Questo ambiente rafforza le opportunità di crescita nell’ecosistema delle cure spinali.

- Ad esempio, gli assicuratori statunitensi hanno ampliato la copertura per la sostituzione del disco cervicale a due livelli dopo che i dati a lungo termine di Mobi-C hanno mostrato risultati superiori rispetto all’ACDF, aumentando l’accesso dei pazienti.

Tendenze di mercato

Crescente utilizzo della sostituzione del disco multi-livello per condizioni degenerative complesse

L’accettazione crescente della sostituzione del disco a più livelli delinea una forte tendenza all’interno del mercato dei dischi artificiali. I chirurghi scelgono procedure a più livelli per i pazienti che necessitano di un ripristino più ampio della mobilità. La ricerca clinica supporta un miglioramento della funzione a lungo termine nei casi a più livelli. Gli ospedali sviluppano protocolli avanzati per gestire la selezione dei pazienti. I sistemi robotici supportano l’allineamento preciso degli impianti su più segmenti. I produttori affinano la geometria dei dischi per supportare la stabilità nei casi complessi. I programmi di formazione supportano l’adozione da parte dei chirurghi nei principali centri. Le procedure a più livelli espandono il potenziale complessivo del mercato.

- Ad esempio, i sistemi robotici come l’ExcelsiusGPS di Globus Medical offrono un’accuratezza di posizionamento ≤1,2 mm su più segmenti, migliorando l’affidabilità del posizionamento.

Adozione crescente di procedure spinali minimamente invasive e ambulatoriali

La crescente preferenza per la chirurgia minimamente invasiva influenza le strategie di sviluppo dei prodotti. Molte procedure si spostano verso contesti ambulatoriali grazie a tempi di recupero più brevi. I produttori di dispositivi progettano impianti adatti a incisioni più piccole e minore distruzione dei tessuti. Gli ospedali adottano sistemi di navigazione che supportano la riduzione del rischio di complicazioni. I pazienti richiedono procedure con aspettative di ritorno al lavoro più rapide. I modelli di cura ambulatoriale riducono i costi di trattamento ed espandono l’accessibilità. I team clinici investono in strumenti di imaging e intraoperatori avanzati. Questo cambiamento supporta un’adozione più ampia negli ospedali comunitari.

Progressi nella stampa 3D e nell’ingegneria di impianti specifici per il paziente

I progressi nella tecnologia di stampa 3D creano nuove possibilità per impianti personalizzati. Molti produttori esplorano design di dischi personalizzati per adattarsi alle variazioni anatomiche. Gli impianti personalizzati possono migliorare l’adattamento chirurgico e ridurre il disagio postoperatorio. Gli ospedali valutano i risultati iniziali per determinare l’idoneità del paziente. Gli ingegneri affinano le strutture a reticolo per supportare una distribuzione naturale del carico. I chirurghi ottengono maggiore flessibilità nella pianificazione di interventi complessi. I progressi nell’imaging migliorano l’accuratezza delle misurazioni preoperatorie. I sistemi personalizzati possono creare nuove fonti di reddito per i fornitori.

- Ad esempio, 4WEB Medical riferisce che il suo design a reticolo in titanio stampato in 3D migliora la distribuzione del carico fino al 40% rispetto agli impianti lavorati.

Maggiore integrazione della pianificazione digitale, simulazione e chirurgia basata sui dati

Una maggiore integrazione delle piattaforme digitali trasforma la direzione futura del mercato dei dischi artificiali. Gli strumenti di simulazione preoperatoria consentono ai chirurghi di esaminare l’anatomia del paziente e pianificare la dimensione dell’impianto. La pianificazione basata sui dati aiuta a ridurre l’incertezza intraoperatoria. La robotica migliora la precisione dell’allineamento e riduce l’errore umano. Gli ospedali apprezzano il tracciamento digitale per il monitoraggio a lungo termine dei pazienti. Il software clinico aiuta a prevedere i livelli di mobilità postoperatoria. I sistemi digitali supportano curve di apprendimento più rapide. I fornitori investono in valutazioni basate sull’IA per supporto decisionale. La convergenza tecnologica guida migliori risultati.

Analisi delle sfide del mercato dei dischi artificiali

Alto costo delle procedure di sostituzione del disco e limitazioni nella copertura del rimborso

L’alto costo delle procedure rimane una sfida importante nel mercato dei dischi artificiali, limitando l’accesso per molti pazienti. Le incoerenze nei rimborsi creano incertezza per ospedali e chirurghi. Molti assicuratori limitano la copertura a procedure di un solo livello. I chirurghi affrontano sfide nella gestione dei pazienti che non possono permettersi il trattamento. Alcuni sistemi sanitari mancano di percorsi di pagamento standardizzati. L’alto costo dei dispositivi rende difficile l’adozione nelle regioni in via di sviluppo. Gli ospedali valutano i fattori costo-beneficio prima di espandere i programmi di sostituzione del disco. Gli operatori di mercato necessitano di dati economici più solidi per supportare approvazioni più ampie. Questo ambiente rallenta la penetrazione nei mercati sensibili ai costi.

Complicazioni Cliniche, Fallimenti degli Impianti e Dati Limitati a Lungo Termine in Alcune Regioni

Le complicazioni cliniche creano esitazione tra alcuni chirurghi nonostante i forti progressi tecnologici. La migrazione degli impianti, i problemi di usura e il rischio di reintervento rimangono preoccupazioni. I dati sulle prestazioni a lungo termine variano tra regioni e categorie di dispositivi. Alcuni centri mancano di chirurghi esperti formati per la sostituzione del disco. Gli ospedali necessitano di programmi di formazione coerenti per ridurre la variabilità nei risultati. I requisiti di imaging postoperatorio aumentano il carico operativo. I tempi di approvazione regolatoria rallentano l’introduzione di nuovi prodotti. L’anatomia complessa dei pazienti presenta sfide durante il posizionamento degli impianti. Questi fattori limitano l’adozione su larga scala in alcuni mercati.

Opportunità nel Mercato dei Dischi Artificiali

Aumento della Domanda di Cure Avanzate per la Colonna Vertebrale nelle Economie Emergenti con Crescente Capacità Chirurgica

L’aumento della domanda di cure avanzate per la colonna vertebrale crea grandi opportunità di espansione nel mercato dei dischi artificiali. I paesi emergenti investono in infrastrutture chirurgiche moderne. Gli ospedali aggiornano le sale operatorie per supportare procedure che preservano il movimento. I chirurghi ricevono formazione attraverso partnership internazionali. I pazienti cercano trattamenti che aiutino a mantenere la mobilità e ridurre la disabilità a lungo termine. Una più ampia adozione della copertura assicurativa espande il bacino di pazienti idonei. I produttori rafforzano i canali di distribuzione nelle regioni ad alta crescita. L’espansione del mercato accelera con l’aumento della consapevolezza.

Innovazione nelle Tecnologie dei Dischi Biomimetici e Integrazione delle Piattaforme di Chirurgia Digitale

L’innovazione nei materiali biomimetici modella importanti opportunità di crescita nei contesti clinici. I dischi di nuova generazione replicano più efficacemente la biomeccanica naturale. Gli ospedali valutano nuovi dispositivi per ridurre il rischio di revisione e migliorare la soddisfazione del paziente. Le piattaforme di chirurgia digitale migliorano l’accuratezza durante l’impianto. Le analisi basate sull’IA supportano decisioni migliori per i chirurghi. La robotica aiuta a standardizzare la qualità delle procedure tra le istituzioni. Gli strumenti di pianificazione personalizzata guidano risultati migliorati adattati al paziente. Questi progressi aiutano ad espandere il potenziale di mercato nei centri spinali ad alta domanda.

Analisi della Segmentazione del Mercato dei Dischi Artificiali:

Per Tipo di Disco

I dischi artificiali cervicali guidano l’adozione nel mercato dei dischi artificiali perché i chirurghi preferiscono soluzioni che preservano il movimento per i pazienti con dolore al collo legato a disturbi degenerativi. Le procedure cervicali mostrano forti risultati clinici e tempi di recupero più brevi. I dischi artificiali lombari suscitano interesse dove il ripristino della mobilità è importante per pazienti più giovani e attivi. Molti ospedali valutano nuovi sistemi lombari che migliorano la stabilità e riducono le necessità di revisione. Le evidenze cliniche continuano a rafforzare la fiducia in entrambi i segmenti. L’innovazione del prodotto supporta un uso più ampio in diversi contesti di cura.

Per Materiale

Gli impianti metallo su polimero rimangono ampiamente utilizzati grazie alla forte resistenza all’usura e alle prestazioni a lungo termine comprovate in diversi gruppi di pazienti. Molti chirurghi scelgono questi sistemi per la loro articolazione affidabile e i tassi ridotti di complicazioni. I dischi metallo su metallo mantengono una quota minore perché alcuni centri preferiscono alternative con minori preoccupazioni riguardo ai detriti da usura. La categoria altri, che include design in biopolimero e solo metallo, si espande attraverso tecnologie biomimetiche che mirano a imitare il movimento naturale del disco. Ogni gruppo di materiali evolve con nuovi design che migliorano la flessibilità e la distribuzione del carico lungo la colonna vertebrale.

- Ad esempio, il sistema Prestige LP di Synthes riporta un’usura inferiore a 0,04 mm/anno, rafforzando l’affidabilità del materiale in diversi gruppi di pazienti. I dischi metallo su metallo detengono una quota minore perché molti centri monitorano il rilascio di ioni metallici, nonostante design come il Prestige ST di Medtronic dimostrino tassi di successo superiori al 90% nei follow-up a lungo termine.

Per Indicazione

Le malattie degenerative della colonna vertebrale rappresentano il volume di procedure più alto, guidato dall’aumento dei casi legati all’invecchiamento della popolazione e agli stili di vita sedentari. I chirurghi raccomandano la sostituzione del disco nei casi in cui la preservazione della mobilità supporta la qualità della vita. Il trauma spinale rappresenta un segmento più piccolo ma importante in cui i dischi artificiali aiutano a ripristinare la funzionalità nei candidati idonei. Molti centri traumatologici considerano la sostituzione del disco quando l’allineamento anatomico e la stabilità consentono un impianto sicuro. Una maggiore consapevolezza migliora l’adozione in entrambe le indicazioni.

- Ad esempio, i dati clinici di Mobi-C mostrano un miglioramento funzionale riportato dai pazienti dell’85-90%, rendendolo un’opzione preferita per la degenerazione cervicale sintomatica.

Per Utente Finale

Gli ospedali rimangono i principali centri di trattamento perché offrono imaging avanzato, team chirurgici qualificati e cure post-operatorie complete. I centri chirurgici ambulatoriali guadagnano quota grazie a degenze più brevi e costi di procedura ridotti. Le cliniche ortopediche rafforzano la domanda attraverso un aumento dei rinvii di pazienti e programmi specializzati per la colonna vertebrale. Il segmento altri, che include cliniche specializzate, si espande dove i chirurghi adottano impianti moderni e flussi di lavoro ambulatoriali. Ogni categoria di utente finale contribuisce alla crescita più ampia del mercato supportando percorsi paziente diversificati.

Segmentazione:

Per Tipo di Disco

- Disco Artificiale Cervicale

- Disco Artificiale Lombare

Per Materiale

- Metallo su Polimero

- Metallo su Metallo

- Altri (Biopolimero, Solo Metallo)

Per Indicazione

- Malattie Degenerative della Colonna Vertebrale

- Trauma Spinale

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche Ortopediche

- Altri (Cliniche Specializzate)

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del mercato dei dischi artificiali, supportato da volumi chirurgici elevati, infrastrutture sanitarie avanzate e alta adozione di tecnologie che preservano il movimento. La regione rappresenta circa il 40–45% della quota globale grazie a percorsi di approvazione anticipata e forte supporto al rimborso. I chirurghi negli Stati Uniti preferiscono le sostituzioni di dischi cervicali e lombari per candidati idonei, il che aumenta la penetrazione delle procedure. Gli ospedali investono in robotica e navigazione per migliorare la precisione e i risultati. La preferenza dei pazienti per un recupero più rapido rafforza la domanda. Continua a beneficiare di studi clinici in corso che convalidano le prestazioni a lungo termine.

L’Europa rappresenta la seconda quota regionale più grande, con una stima del 30–32% del mercato globale. La regione beneficia di percorsi di cura della colonna vertebrale strutturati, forte competenza dei chirurghi e ampia accettazione delle procedure in Germania, Francia e Regno Unito. Molti centri europei adottano dischi biomimetici di nuova generazione per migliorare la mobilità postoperatoria. L’armonizzazione normativa supporta la disponibilità costante dei prodotti nei mercati chiave. Gli ospedali si concentrano sulla riduzione dei tassi di revisione attraverso tecnologie avanzate dei materiali. Mantiene una crescita costante grazie all’espansione dell’idoneità alla sostituzione multi-livello.

L’Asia-Pacifico emerge come la regione in più rapida crescita e detiene circa il 20–22% della quota globale. Crescenti investimenti nelle infrastrutture chirurgiche della colonna vertebrale in Cina, India, Giappone e Corea del Sud supportano una più ampia adozione. La crescente consapevolezza delle procedure che preservano il movimento aumenta l’interesse tra i gruppi di pazienti più giovani. Gli ospedali aggiornano le piattaforme operative per supportare un’implantazione precisa e migliorare i risultati di sicurezza. I produttori regionali espandono le linee di prodotti per soddisfare la crescente domanda. Beneficia del miglioramento della copertura assicurativa e dell’espansione dei settori sanitari privati nelle principali città.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Analisi Competitiva:

Il mercato dei dischi artificiali presenta una forte competizione tra i leader ortopedici globali che investono pesantemente nell’innovazione dei prodotti e nella validazione clinica. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical e Stryker mantengono posizioni di leadership grazie a vasti portafogli di impianti e alla forza di distribuzione globale. Molte aziende si concentrano su materiali biomimetici avanzati e sistemi di sostituzione multi-livello per differenziare le prestazioni. Giocatori più piccoli come Centinel Spine, Spineart e Orthofix espandono la loro presenza attraverso lanci mirati e programmi di formazione per chirurghi. I concorrenti investono in piattaforme di chirurgia digitale per migliorare la precisione e ridurre la variabilità nei risultati. Collaborazioni strategiche con ospedali supportano un’adozione più ampia delle procedure. Continua ad evolversi mentre le aziende rafforzano le approvazioni normative e perseguono l’espansione in regioni ad alta crescita.

Sviluppi Recenti:

- A luglio 2025, Dymicron ha ottenuto l’approvazione IDE della FDA per il disco artificiale Triadyme-C. Questa approvazione consente l’inizio di un trial clinico cruciale negli Stati Uniti che confronta il disco cervicale di nuova generazione, realizzato con materiale proprietario in diamante policristallino Adymite per ridurre l’usura, con la chirurgia ACDF, con i primi impianti previsti per il Q4 2025.

- Il 14 luglio 2025, Synergy Spine Solutions ha esteso la sua collaborazione strategica con Johnson & Johnson MedTech in Svizzera, a partire dal 1 aprile 2025. La partnership si basa su accordi precedenti nel Regno Unito e in Irlanda per ampliare l’accesso al Synergy Disc, l’unico disco cervicale artificiale con un nucleo lordotico di 6° per migliorare l’allineamento e il movimento.

- A marzo 2025, NGMedical ha ricevuto l’approvazione TGA australiana per il suo disco artificiale cervicale MOVE-C. In questo traguardo normativo, l’azienda ha annunciato l’approvazione per il suo innovativo prodotto di artroplastica cervicale caratterizzato da proprietà viscoelastiche articolanti uniche, segnando un passo chiave nell’espansione delle cure spinali che preservano il movimento in Australia.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Disco, Materiale, Indicazione e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La crescente adozione di procedure che preservano il movimento rafforzerà la domanda globale poiché i pazienti cercano una migliore mobilità e risultati di riabilitazione più rapidi.

- La crescente preferenza per le tecniche minimamente invasive supporterà un uso più ampio dei sistemi di dischi cervicali e lombari di nuova generazione.

- Le tecnologie di impianti biomimetici e viscoelastici guadagneranno terreno grazie alla loro capacità di imitare il comportamento naturale del disco e ridurre le complicazioni a lungo termine.

- Le piattaforme di chirurgia digitale, inclusa la navigazione e la robotica, miglioreranno la precisione e la coerenza chirurgica nei centri ad alto volume.

- La sostituzione del disco a più livelli si espanderà con prove cliniche più solide che supportano un miglioramento funzionale sostenuto e una riduzione dello stress del segmento adiacente.

- I mercati emergenti accelereranno la crescita con un’infrastruttura chirurgica in espansione e un maggiore accesso a cure specialistiche per la colonna vertebrale.

- I centri ambulatoriali e di day surgery eseguiranno più procedure sui dischi grazie a tempi di recupero più brevi e costi complessivi ridotti.

- Gli impianti personalizzati creati attraverso imaging avanzato e ingegneria 3D miglioreranno la precisione delle procedure e la soddisfazione del paziente.

- Le approvazioni normative per nuovi materiali e design di dispositivi faciliteranno una penetrazione più rapida del mercato per le tecnologie innovative.

- Partnership strategiche tra produttori e centri spinali miglioreranno la formazione, l’adozione dei prodotti e l’adozione clinica a lungo termine.