Panoramica del Mercato

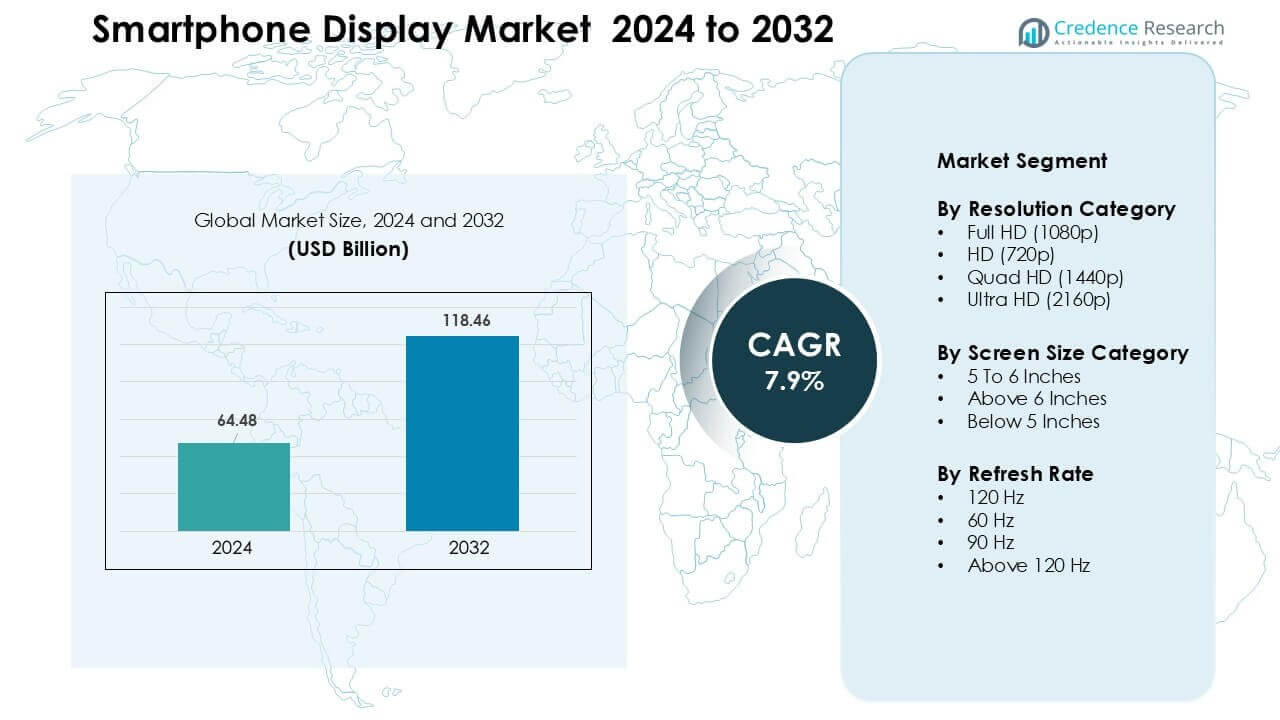

Il mercato dei display per smartphone è stato valutato a 64,48 miliardi di USD nel 2024 e si prevede che raggiungerà 118,46 miliardi di USD entro il 2032, crescendo a un CAGR del 7,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Display per Smartphone 2024 |

64,48 miliardi di USD |

| Mercato dei Display per Smartphone, CAGR |

7,9% |

| Dimensione del Mercato dei Display per Smartphone 2032 |

118,46 miliardi di USD |

Il mercato dei display per smartphone è influenzato da grandi attori come Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc. e LG Display Co., Ltd. Queste aziende competono attraverso avanzamenti in pannelli OLED, AMOLED, LTPO, flessibili e ad alta frequenza di aggiornamento che supportano smartphone premium e di fascia media. Forti investimenti nella capacità produttiva e nell’innovazione dei materiali li aiutano a garantire contratti di fornitura con marchi di telefoni globali. L’Asia Pacifico ha guidato il mercato nel 2024 con una quota di quasi il 44%, trainata dalla produzione su larga scala, dal rapido lancio del 5G e dalla forte domanda dei consumatori per display ad alte specifiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei display per smartphone è stato valutato a 48 miliardi di USD nel 2024 e si prevede che raggiungerà 118,46 miliardi di USD entro il 2032, crescendo a un CAGR del 7,9%.

- La crescita è guidata dall’aumento dell’adozione di pannelli OLED, ad alta frequenza di aggiornamento e schermi più grandi, con il segmento sopra i 6 pollici che detiene quasi il 71% della quota nel 2024.

- I trend chiave includono una maggiore disponibilità di display a 120 Hz, l’espansione della produzione di schermi pieghevoli e il rapido avanzamento nei sensori sotto il display che supportano design a schermo intero.

- La concorrenza rimane forte poiché i principali attori investono nella capacità OLED, nell’efficienza LTPO, nei moduli flessibili e nella maggiore durata mentre l’espansione di fascia media intensifica la pressione sui prezzi.

- L’Asia Pacifico ha guidato il mercato con circa il 44% della quota nel 2024, seguita dal Nord America al 28%, mentre la risoluzione Full HD ha mantenuto la posizione dominante con quasi il 52% della quota di segmento a livello globale.

Analisi della Segmentazione del Mercato:

Per Categoria di Risoluzione

Il Full HD ha guidato la categoria di risoluzione nel 2024 con circa il 52% della quota. I marchi di telefoni hanno preferito il Full HD perché il formato bilancia chiarezza, consumo della batteria e costo di produzione. I dispositivi di fascia media e medio-alta hanno utilizzato questa risoluzione per offrire immagini nitide senza aumentare il prezzo. Il Quad HD ha mantenuto una quota di nicchia nei telefoni premium, mentre l’Ultra HD è rimasto limitato a causa dell’elevato consumo energetico. Gli schermi HD sono diminuiti poiché gli acquirenti si sono spostati verso display più nitidi. La crescita nel gaming e nei video sociali ha anche spinto i marchi a mantenere il Full HD come la scelta più pratica per il mercato di massa.

- Ad esempio, Xiaomi ha distribuito modelli come lo Xiaomi 13 con un display da 6,36 pollici a 2400×1080 pixel (Full HD+), consentendo un fluido refresh a 120 Hz mantenendo il consumo della batteria modesto rispetto ai pannelli a risoluzione più alta.

Per Categoria di Dimensione dello Schermo

Oltre 6 pollici ha dominato questo segmento nel 2024 con una quota di quasi il 71%. I consumatori hanno preferito schermi grandi per lo streaming, il gaming e il multitasking. I marchi di telefoni hanno adottato questa dimensione per supportare batterie più grandi e cornici più sottili. La gamma da 5 a 6 pollici ha mantenuto una base moderata tra gli acquirenti con budget limitato che preferivano una gestione compatta. Sotto i 5 pollici ha continuato a ridursi poiché i layout delle app e le abitudini mediatiche richiedevano spazi di visualizzazione più grandi. La crescente domanda di contenuti immersivi e migliori rapporti schermo-corpo ha aiutato la categoria sopra i 6 pollici a rimanere avanti in tutte le regioni.

- Ad esempio, la tendenza di fascia media si è spostata verso display da 6,5 pollici come “standard” entro il 2024, in parte perché tali dimensioni dello schermo hanno permesso ai produttori di offrire capacità di batteria di circa 5000 mAh insieme a un’area di visualizzazione migliorata.

Per Frequenza di Aggiornamento

120 Hz ha mantenuto la posizione di vertice nel 2024 con una quota di circa il 46%. I pannelli ad alta frequenza di aggiornamento hanno migliorato il gaming, la navigazione e lo scorrimento, rendendoli una caratteristica chiave nei telefoni di fascia media e premium. I marchi hanno utilizzato i 120 Hz per distinguersi nelle fasce di prezzo competitive poiché i costi dei componenti sono diminuiti. La categoria 90 Hz è cresciuta nella fascia medio-bassa, mentre i 60 Hz sono rimasti comuni nei modelli entry-level. I pannelli sopra i 120 Hz sono rimasti nei telefoni da gaming di nicchia. La domanda di prestazioni UI più fluide e una migliore chiarezza del movimento ha supportato l’ascesa dei 120 Hz nei mercati globali.

Principali Fattori di Crescita

Crescente Domanda di Display ad Alta Frequenza di Aggiornamento

La domanda di pannelli ad alta frequenza di aggiornamento continua a crescere poiché i consumatori si aspettano una navigazione più fluida, una migliore chiarezza del movimento e prestazioni di gioco migliorate. I produttori di telefoni ora offrono schermi a 90 Hz e 120 Hz anche nei modelli di fascia media, aiutando questi display a diventare caratteristiche standard. Una frequenza di aggiornamento più alta supporta lo scorrimento fluido e riduce l’affaticamento visivo durante l’uso prolungato dei social media. I telefoni incentrati sul gaming spingono anche l’adozione perché i display a risposta rapida migliorano l’esperienza utente nel gioco competitivo. I costi dei componenti più bassi permettono ai marchi di distribuire questi pannelli su segmenti di prezzo più ampi. La forte crescita nel gaming mobile, nei contenuti video brevi e nell’impegno negli e-sport mantiene forte questo fattore nei mercati globali.

- Ad esempio, Samsung Galaxy F15 5G lanciato nel 2024 con un display Super AMOLED da 6,5 pollici a 1080×2340 pixel supporta una frequenza di aggiornamento di 90 Hz, un dispositivo di fascia media che porta un’interfaccia utente più fluida e una riproduzione video migliorata agli utenti non di punta.

Espansione dell’Adozione OLED nei Segmenti di Prezzo

La tecnologia OLED rimane un importante fattore trainante poiché i marchi passano da LCD a pannelli più vivaci ed efficienti dal punto di vista energetico. Design più sottile, neri più profondi e contrasto migliorato aiutano i display OLED a ottenere una maggiore accettazione tra gli acquirenti. I produttori utilizzano schermi OLED per migliorare l’appeal premium mantenendo basso il consumo energetico grazie al controllo dell’illuminazione a livello di pixel. Il costo dei moduli OLED flessibili e rigidi continua a diminuire, rendendoli adatti ai telefoni di fascia media. La tendenza stimola la crescita dell’ecosistema per funzionalità come display sempre attivi e sensori di impronte digitali integrati nello schermo. L’aumento della produzione in Corea e Cina supporta anche la stabilità dell’offerta e l’espansione del mercato.

- Ad esempio, il modello di fascia media Samsung Galaxy A55 5G del 2024 utilizza un display OLED da 6,6 pollici, dimostrando come l’OLED non sia più limitato ai flagship premium.

Crescita delle Preferenze per Smartphone a Schermo Grande

Il costante spostamento verso schermi più grandi alimenta una forte crescita poiché i clienti si affidano agli smartphone per lo streaming video, il gaming, la lettura e lo shopping online. I telefoni con schermi superiori a 6 pollici dominano perché offrono un maggiore comfort visivo e supportano una capacità della batteria più elevata. Cornici più sottili e rapporti di aspetto avanzati consentono ai marchi di offrire schermi grandi senza compromettere la maneggevolezza. La domanda di contenuti immersivi guida anche l’adozione più ampia di pannelli multitouch vivaci. I produttori utilizzano grandi display per differenziare i modelli di fascia media e premium e supportare usi produttivi come le attività a schermo diviso. La popolarità delle piattaforme OTT e dell’intrattenimento mobile rafforza questo driver in tutte le regioni.

Tendenza e Opportunità Chiave

Rapido Passaggio Verso Display Pieghevoli e Flessibili

I telefoni pieghevoli aprono nuove opportunità mentre i marchi sviluppano display che combinano portabilità con uno spazio schermo ampliato. L’OLED flessibile consente ibridi tra tablet e telefoni adatti all’intrattenimento, al gaming e alle attività produttive. Tassi di guasto delle cerniere in calo e vetro ultra-sottile più resistente rendono i pieghevoli più durevoli rispetto alle generazioni precedenti. Le aziende esplorano nuovi formati come i modelli a conchiglia e i dispositivi a tre pieghe per raggiungere più utenti. Gli acquirenti premium mostrano un forte interesse grazie alla migliorata usabilità e all’estetica unica. L’espansione della capacità produttiva in Corea e Cina ridurrà i prezzi nel tempo, aiutando i pieghevoli a superare le nicchie premium e accelerare la crescita del mercato.

- Ad esempio, il Samsung Galaxy Z Fold 5 (2023) presenta un display interno AMOLED da 7,6 pollici e uno schermo esterno da 6,2 pollici, offrendo uno spazio simile a un tablet in un formato tascabile.

Progressi nelle Tecnologie Sotto-Display

Fotocamere, sensori e moduli di impronte digitali sotto il display creano opportunità per design dello schermo più puliti e senza interruzioni. I marchi lavorano per migliorare la trasmissione della luce e la densità dei pixel sopra i moduli della fotocamera per ridurre la distorsione visiva. Questi progressi aiutano a offrire esperienze a schermo intero senza notch o fori. Gli investimenti crescenti in strati OLED trasparenti e algoritmi ottimizzati migliorano la qualità della cattura delle immagini sotto lo schermo. I produttori integrano anche la sicurezza biometrica in zone più ampie e sensibili al tocco per una maggiore precisione. Man mano che le tecniche di produzione maturano, i componenti sotto-display supporteranno la differenziazione tra dispositivi premium e di fascia media, aiutando i marchi a offrire esperienze utente più immersive e senza soluzione di continuità.

- Ad esempio, il ZTE Axon 40 Ultra (2022) presenta un display AMOLED da 6,8 pollici con una fotocamera frontale sotto il display da 16 MP, consentendo un’esperienza a schermo intero senza notch o fori.

Sfida Chiave

Aumento dei Costi di Produzione dei Pannelli e Instabilità della Fornitura

I prezzi volatili delle materie prime e i cicli di domanda fluttuanti rendono la produzione di display vulnerabile. I moduli OLED richiedono attrezzature avanzate, strutture in camera bianca e una produzione ad alta precisione, aumentando la struttura complessiva dei costi. Le interruzioni nella fornitura di substrati di vetro, circuiti integrati driver e polarizzatori influiscono anche sulla disponibilità. I leader di mercato affrontano la pressione di bilanciare le caratteristiche premium con prezzi accessibili, specialmente nelle categorie di fascia media. Le lacune nella produzione regionale aumentano il rischio durante le stagioni di picco della domanda. I marchi devono diversificare i fornitori, garantire contratti a lungo termine e gestire l’inventario per stabilizzare i costi. Queste sfide continuano a influenzare la velocità con cui le tecnologie avanzate dei display si espandono a livello globale.

Elevato Consumo Energetico nei Pannelli Display Avanzati

Display ad alta risoluzione e ad alta frequenza di aggiornamento creano sfide nella gestione dell’energia, particolarmente nei dispositivi di fascia media con batterie più piccole. I pannelli OLED consumano meno energia rispetto agli LCD, tuttavia schermi più luminosi e funzionalità always-on aumentano la domanda sulle prestazioni della batteria. I giocatori e gli utenti intensivi di video sperimentano un consumo più rapido, costringendo i marchi a investire in sistemi di aggiornamento adattivi e driver di visualizzazione ottimizzati. I produttori mirano a ridurre il consumo energetico migliorando l’efficienza dei materiali e le tecnologie di commutazione dei pixel. Fino a quando questi miglioramenti non matureranno, le maggiori esigenze energetiche limiteranno l’adozione di massa di alcuni display avanzati, specialmente nei segmenti economici dove la capacità della batteria e l’ottimizzazione sono più importanti per i consumatori.

Analisi Regionale

Nord America

Il Nord America ha detenuto quasi il 28% della quota nel 2024, guidato da una forte domanda di smartphone premium con pannelli OLED e ad alta frequenza di aggiornamento. I consumatori hanno preferito schermi grandi, funzionalità touch avanzate e livelli di luminosità più elevati per il gaming e lo streaming. I marchi si sono concentrati sull’integrazione della tecnologia a 120 Hz e LTPO nei dispositivi di fascia medio-alta. I programmi di aggiornamento supportati dai carrier hanno anche accelerato i cicli di sostituzione dei display. La crescita nell’adozione del 5G ha supportato display di qualità superiore per migliorare le prestazioni delle app e la chiarezza video. Il mercato è rimasto concentrato attorno ai lanci di punta, con un costante spostamento verso materiali per schermi eco-efficienti e durevoli.

Europa

L’Europa ha catturato circa il 23% della quota nel 2024, supportata da una maggiore adozione di schermi AMOLED nei modelli di fascia media e di punta. Gli acquirenti hanno dato priorità alla qualità del display, all’accuratezza dei colori e all’efficienza energetica. La regione ha anche mostrato una forte accettazione dei telefoni con schermi superiori ai 6 pollici a causa dell’uso dei media e delle esigenze di produttività. I marchi europei hanno enfatizzato la sostenibilità, promuovendo pannelli a basso consumo e componenti riciclati. La domanda di sostituzione è rimasta stabile poiché i consumatori hanno aggiornato per migliori frequenze di aggiornamento e supporto HDR. L’espansione dei dispositivi pieghevoli ha ulteriormente rafforzato l’adozione di display premium nei principali mercati come Germania, Francia e Regno Unito.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato globale con quasi il 44% della quota nel 2024, sostenuta da un’elevata produzione di smartphone e una forte domanda dei consumatori. Cina, Corea del Sud e India hanno guidato l’adozione di pannelli OLED, LTPS LCD e ad alta frequenza di aggiornamento in tutti i segmenti di prezzo. I telefoni con schermi grandi sono rimasti i più preferiti a causa del gaming, dello streaming OTT e dell’uso dei social media. I produttori regionali hanno ampliato la produzione di moduli OLED flessibili e sotto-display, riducendo i costi complessivi. La crescente diffusione del 5G e l’aumento della penetrazione degli smartphone di fascia media hanno accelerato la domanda di funzionalità avanzate di visualizzazione nelle economie emergenti.

America Latina

L’America Latina ha rappresentato circa il 3% della quota nel 2024, con una crescita costante nei dispositivi di fascia media dotati di schermi Full HD e AMOLED. I consumatori hanno preferito display durevoli con migliore visibilità alla luce solare a causa di un maggiore uso all’aperto. I marchi si sono concentrati su pannelli a 90 Hz e 120 Hz in fasce di prezzo competitive per soddisfare le crescenti esigenze di gaming. I vincoli economici hanno influenzato le scelte degli acquirenti, portando a una forte adozione di modelli orientati al valore. L’espansione del retail online e dei programmi di finanziamento delle telecomunicazioni ha migliorato l’accesso a smartphone con schermi più grandi in paesi come Brasile, Messico e Colombia.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto circa il 2% della quota nel 2024, supportata dalla crescente domanda di smartphone di fascia media e premium ricchi di funzionalità. Gli schermi AMOLED ad alta luminosità e i formati a grande schermo hanno guadagnato popolarità tra i giovani utenti che consumavano molti contenuti video e di gioco. I paesi del Golfo hanno mostrato un’adozione più rapida dei modelli di punta con pannelli a 120 Hz e OLED, mentre i mercati africani si sono orientati verso display LCD Full HD per la loro convenienza. La crescente penetrazione del 4G e del 5G e le reti di distribuzione al dettaglio più ampie hanno incrementato le vendite. L’espansione degli stili di vita digitali e la domanda giovanile hanno supportato una crescita graduale del mercato in tutta la regione.

Per Categoria di Risoluzione

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Per Categoria di Dimensione dello Schermo

- Da 5 a 6 Pollici

- Oltre 6 Pollici

- Inferiore a 5 Pollici

Per Frequenza di Aggiornamento

- 120 Hz

- 60 Hz

- 90 Hz

- Oltre 120 Hz

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei display per smartphone presenta una forte competizione guidata da importanti produttori di pannelli come Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., ed E Ink Holdings Inc. Queste aziende si concentrano sull’espansione dei portafogli di display OLED, AMOLED, LTPO e flessibili per soddisfare le crescenti esigenze di prestazioni negli smartphone premium e di fascia media. I produttori investono pesantemente in R&D per migliorare la luminosità, le frequenze di aggiornamento, l’efficienza energetica e la durata, riducendo al contempo i costi di produzione attraverso tecnologie avanzate di substrato e driver. L’espansione della capacità in Corea, Cina e Taiwan rafforza la stabilità dell’offerta e supporta il lancio su larga scala di pannelli di alta gamma. Le partnership con marchi globali di smartphone aiutano i fornitori a garantire contratti a lungo termine e accelerano l’adozione di moduli pieghevoli e sotto-display. La competizione si intensifica mentre le aziende perseguono innovazioni in micro-OLED, display trasparenti e architetture a risparmio energetico, permettendo a ciascun marchio di rafforzare la propria posizione mentre soddisfano le mutevoli aspettative dei consumatori in tutte le regioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Sviluppi Recenti

- In ottobre 2025, Japan Display Inc. (JDI): Implementata una nuova struttura organizzativa (effettiva dal 1° ottobre 2025) per accelerare gli investimenti BEYOND DISPLAY e spostare l’attenzione dai pannelli LCD per smartphone a basso margine.

- In settembre 2025, AU Optronics Corp. (AUO): Gli osservatori del settore notano che AUO ha fornito microLED a dispositivi indossabili (esempio: primi lanci di prodotti smartwatch microLED citando la produzione AUO), e AUO ha continuato a spingere progetti di display microLED e automobilistici/mobili.

- In agosto 2025, Samsung Display Co., Ltd: Ha svelato MONT FLEX™, un nuovo marchio di display pieghevoli per differenziare ulteriormente la sua gamma di OLED pieghevoli (mostrato al K-Display 2025).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Categoria di Risoluzione, Categoria di Dimensione dello Schermo, Frequenza di Aggiornamento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I pannelli OLED e AMOLED si espanderanno su smartphone di fascia media e premium.

- I display ad alta frequenza di aggiornamento diventeranno standard, anche nei modelli economici.

- Gli schermi pieghevoli e arrotolabili avranno un’adozione più ampia man mano che migliora la durabilità.

- Le fotocamere e i sensori sotto il display supporteranno design a schermo intero più puliti.

- La tecnologia LTPO crescerà grazie alle sue caratteristiche di risparmio energetico e aggiornamento adattivo.

- Le dimensioni degli schermi più grandi domineranno poiché gli utenti richiedono esperienze migliori per i media e i giochi.

- Le innovazioni micro-OLED e micro-LED miglioreranno la luminosità e l’efficienza energetica.

- I produttori aumenteranno gli investimenti in substrati flessibili e vetro ultra-sottile.

- La capacità produttiva regionale nell’Asia Pacifico continuerà a rafforzare l’offerta globale.

- I display focalizzati sulla sostenibilità aumenteranno, con un minore consumo energetico e materiali riciclati.