Panoramica del Mercato dei Dispositivi di Chiusura per Arteriotomia:

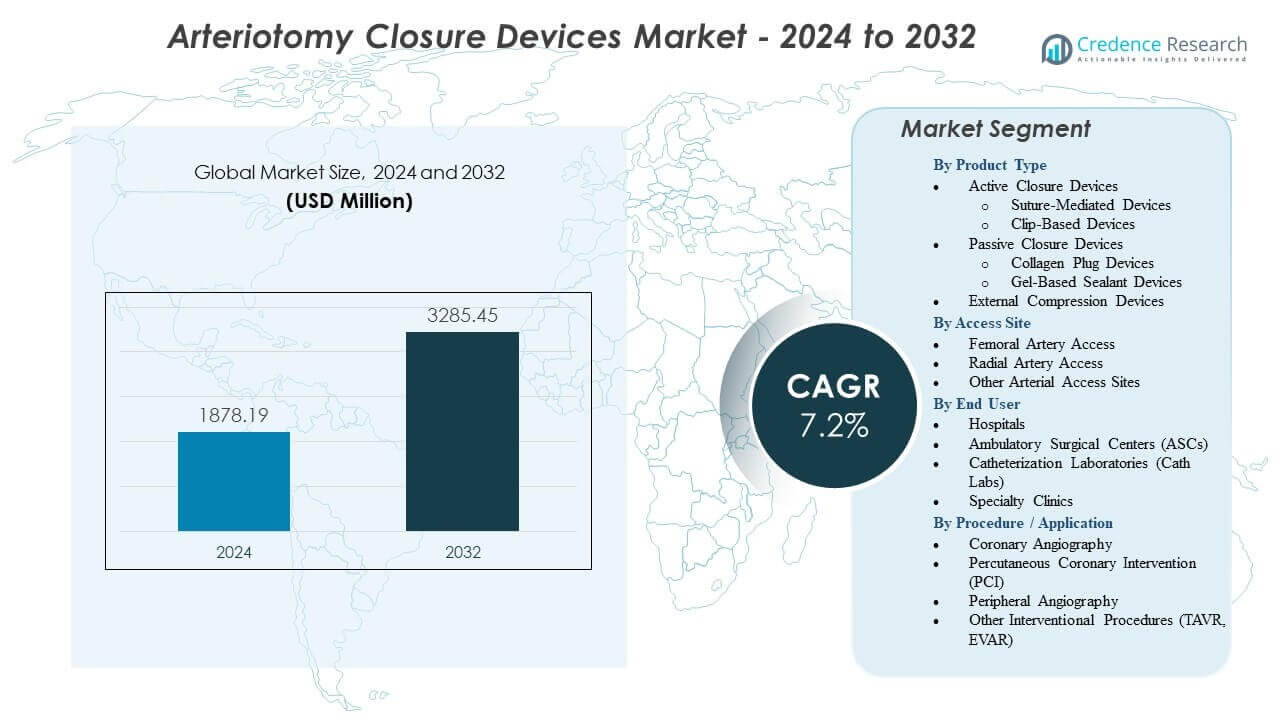

Il mercato dei dispositivi di chiusura per arteriotomia è previsto crescere da 1878,19 milioni di USD nel 2024 a un valore stimato di 3285,45 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 7,2% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Chiusura per Arteriotomia 2024 |

1878,19 milioni di USD |

| Mercato dei Dispositivi di Chiusura per Arteriotomia, CAGR |

7,2% |

| Dimensione del Mercato dei Dispositivi di Chiusura per Arteriotomia 2032 |

3285,45 milioni di USD |

I fattori trainanti del mercato includono una crescente preferenza per un’emostasi rapida e una ridotta dipendenza dalla compressione manuale. I clinici adottano tecnologie di chiusura che supportano una deambulazione più veloce e un uso ridotto della sala di recupero. L’aumento dei volumi delle procedure in angiografia, PCI, elettrofisiologia e cura strutturale del cuore espande la necessità di sistemi di chiusura affidabili. I progressi nelle piattaforme basate su suture, plug e bioassorbibili migliorano le prestazioni cliniche su profili di pazienti diversi. Gli ospedali apprezzano soluzioni che facilitano il carico di lavoro del personale e migliorano il flusso dei pazienti. Programmi di formazione più ampi supportano una maggiore fiducia degli operatori. Questi fattori creano un forte slancio per l’innovazione nel mercato dei dispositivi di chiusura per arteriotomia.

Il Nord America è in testa grazie a una forte infrastruttura interventistica e all’elevata adozione di procedure cardiovascolari minimamente invasive. L’Europa segue con percorsi di cura strutturati che enfatizzano un recupero prevedibile e la sicurezza del sito di accesso. L’Asia Pacifico emerge rapidamente man mano che i sistemi sanitari espandono i laboratori di cateterizzazione e migliorano l’accesso alle moderne tecnologie vascolari. L’aumento dei volumi delle procedure in Cina e India rafforza la domanda a lungo termine. L’America Latina mostra progressi costanti supportati da crescenti investimenti nei servizi di cardiologia. Il Medio Oriente e l’Africa continuano a sviluppare la capacità per interventi di maggiore complessità. Queste dinamiche regionali modellano una crescita globale ampia per il mercato.

Approfondimenti sul Mercato dei Dispositivi di Chiusura dell’Arteriotomia:

- Il mercato dei dispositivi di chiusura dell’arteriotomia è previsto crescere da 1878,19 milioni di USD nel 2024 a 3285,45 milioni di USD entro il 2032, riflettendo un CAGR del 7,2% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di emostasi rapida, deambulazione precoce e supporto al flusso di lavoro efficiente nei centri di cardiologia interventistica e vascolare ad alto volume.

- I limiti del mercato includono la variabilità delle competenze degli operatori, i costi elevati dei dispositivi per le strutture più piccole e l’accesso limitato alle tecnologie di chiusura avanzate nelle regioni in via di sviluppo.

- Il Nord America è in testa grazie alla forte adozione clinica e all’infrastruttura avanzata per la cura cardiaca, mentre l’Europa mantiene la sua posizione con percorsi di cura standardizzati.

- L’Asia Pacifico si sta espandendo rapidamente con l’aumento dei volumi di procedure e il rafforzamento delle capacità di cateterizzazione nei paesi emergenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Dispositivi di Chiusura dell’Arteriotomia

Crescente Domanda di Emostasi Rapida e Deambulazione Precoce

Il mercato dei dispositivi di chiusura dell’arteriotomia cresce grazie alla crescente necessità di emostasi più rapida nei centri cardiaci ad alto volume. Gli ospedali spingono per ridurre la compressione manuale per migliorare il flusso di lavoro e il comfort del paziente. I clinici preferiscono dispositivi che supportano la mobilità entro un breve lasso di tempo dopo le procedure. La deambulazione precoce riduce il carico sui team infermieristici e migliora il turnover dei letti. Il passaggio verso modelli ambulatoriali aumenta la pressione per utilizzare strumenti di chiusura efficienti. I fornitori apprezzano risultati prevedibili che riducono il rischio di complicazioni nel sito di accesso. Le nuove tecnologie migliorano l’affidabilità dell’emostasi durante casi di routine e complessi. Ciò rafforza l’adozione nei laboratori interventistici.

- Ad esempio, Teleflex conferma che il dispositivo a grande calibro MANTA raggiunge l’emostasi completa in circa 1 minuto per siti di accesso da 10–18 Fr.

Espansione delle Procedure Vascolari e Cardiologiche Minimamente Invasive

Un aumento globale delle procedure minimamente invasive rafforza il mercato dei dispositivi di chiusura dell’arteriotomia. Più centri eseguono interventi di accesso radiale e femorale per diagnosi e terapia. La crescita delle procedure cardiache strutturali amplia il pool di pazienti che necessitano di una chiusura sicura. I clinici si affidano agli strumenti di chiusura per abbreviare i tempi delle procedure e ridurre il tempo di monitoraggio del paziente. Le nuove opzioni di dispositivi supportano dimensioni di accesso e necessità cliniche variabili. Gli ospedali investono in formazione che migliora la gestione dei dispositivi e i risultati. L’alta prevalenza di malattie cardiovascolari aumenta i volumi delle procedure ogni anno. Ciò spinge la domanda di tecniche di chiusura più rapide e sicure.

Passaggio Verso Protocolli Standardizzati e Maggiore Efficienza Clinica

Gli ospedali adottano protocolli di gestione del sito di accesso rigorosi che aumentano l’uso dei sistemi di chiusura. Le strutture mirano a ridurre la variabilità del flusso di lavoro e a mantenere tempi di recupero prevedibili. I produttori di dispositivi offrono strumenti che si integrano bene con questi percorsi di cura strutturati. I clinici apprezzano la ridotta dipendenza dalla compressione manuale durante i picchi di lavoro. L’uso più ampio di tecniche standardizzate aiuta a ridurre i tassi di complicazione nei centri. I team dipendono da soluzioni di chiusura che riducono la durata della permanenza in sala di recupero. Le crescenti aspettative dei pazienti per comfort e velocità influenzano le decisioni di acquisto. Supporta il costante slancio del mercato dei dispositivi di chiusura dell’arteriotomia.

- Ad esempio, l’IFU di Perclose ProStyle dimostra un successo tecnico >95% in diverse condizioni anatomiche, supportando risultati coerenti in programmi standardizzati.

Progressi nei Design di Chiusura Automatizzati, a Sutura e a Tappo

Le tecnologie di chiusura migliorate aumentano l’adozione e la fiducia nelle procedure. I sistemi più recenti forniscono una sigillatura sicura in diverse condizioni anatomiche. L’automazione riduce l’affaticamento dell’operatore e migliora la precisione durante le ore di punta delle procedure. Gli ospedali scelgono dispositivi che supportano un dispiegamento pulito e una cattura affidabile dei tessuti. Le piattaforme a sutura e a tappo offrono ai clinici maggiore flessibilità in condizioni di accesso difficili. L’integrazione di strumenti ergonomici riduce gli errori tecnici. I fornitori perfezionano i materiali per migliorare la biocompatibilità e la stabilità post-procedurale. Rafforza la fiducia nei portafogli di dispositivi avanzati.

Tendenze del Mercato dei Dispositivi di Chiusura dell’Arteriotomia

Crescente Preferenza per Percorsi di Dimissione in Giornata nella Cura Vascolare

Il mercato dei dispositivi di chiusura dell’arteriotomia beneficia della crescente domanda di programmi di dimissione in giornata. Gli ospedali si orientano verso percorsi di cura efficienti che eliminano pernottamenti non necessari. I dispositivi di chiusura supportano questo modello riducendo le esigenze di monitoraggio. I team apprezzano risultati di chiusura prevedibili che riducono i tempi di attesa nelle aree di recupero. Una quota maggiore di interventi elettivi si sposta verso formati di breve durata. I clinici preferiscono strumenti che migliorano il comfort del paziente durante i cicli di dimissione rapida. I centri chirurgici perfezionano i passaggi del flusso di lavoro per semplificare il throughput. Si allinea bene con le aspettative dei pazienti in evoluzione per un rapido recupero.

- Ad esempio, il Perclose ProStyle di Abbott supporta tecniche di pre-chiusura che riducono il tempo di recupero post-procedura di oltre il 40% nei centri PCI ad alto volume.

Integrazione di Strumenti di Imaging e Valutazione del Sito di Accesso

I flussi di lavoro guidati dall’imaging influenzano le nuove tendenze nel mercato dei dispositivi di chiusura dell’arteriotomia. I centri utilizzano valutazioni ecografiche e fluoroscopiche per migliorare la precisione del dispiegamento. La tendenza migliora la sicurezza durante la chiusura nei pazienti ad alto rischio. I clinici monitorano la condizione dei vasi prima e dopo l’intervento per supportare risultati più puliti. I fornitori esplorano caratteristiche di integrazione che supportano il processo decisionale durante la chiusura. I dati di imaging aiutano a identificare il posizionamento ideale per i componenti di chiusura. L’adozione cresce nei programmi di formazione per migliorare la precisione tra i nuovi operatori. Migliora la fiducia procedurale in finestre operative strette.

Crescente Interesse per Materiali Biodegradabili, a Basso Profilo e Eco-Consapevoli

La sostenibilità e l’innovazione dei materiali modellano nuove tendenze nel mercato dei dispositivi di chiusura dell’arteriotomia. I fornitori progettano componenti a basso profilo che riducono il disagio del paziente. Cresce l’interesse per i materiali biodegradabili che si dissolvono dopo la guarigione del vaso. Gli ospedali cercano prodotti che creino meno problemi di rifiuti durante l’uso ad alto volume. La scienza dei materiali migliora l’affidabilità senza aumentare la complessità delle procedure. I pazienti apprezzano soluzioni che riducono la presenza di corpi estranei a lungo termine. L’industria monitora l’impatto ambientale in tutte le fasi di produzione. Incoraggia un’innovazione costante nei portafogli di dispositivi.

Crescente Ecosistema di Formazione a Supporto di un’Implementazione Qualificata e Migliori Risultati

I programmi di formazione si espandono per rafforzare l’adozione nel mercato dei dispositivi di chiusura dell’arteriotomia. I centri medici sviluppano moduli interni per migliorare le competenze degli operatori. I fornitori investono in piattaforme di simulazione per una pratica costante. L’apprendimento strutturato riduce la variabilità nei risultati di chiusura tra i team. La formazione migliora la fiducia durante procedure complesse o di emergenza. Gli ospedali creano criteri di competenza che guidano le decisioni di acquisto. I clinici supportano workshop tra pari per un miglioramento continuo. Aiuta ad aumentare i tassi di successo complessivi in contesti diversi.

- Ad esempio, Haemonetics collabora con laboratori di elettrofisiologia offrendo workshop pratici VASCADE MVP che dimostrano riduzioni del tempo di attesa post-procedura fino al 45%

Analisi delle Sfide del Mercato

Limitazioni Tecniche ed Errori di Implementazione in Anatomie Complesse

Il mercato dei dispositivi di chiusura dell’arteriotomia affronta sfide legate alla variazione anatomica e alla difficoltà tecnica. Alcuni dispositivi hanno difficoltà in vasi fortemente calcificati o tortuosi. Un’implementazione incoerente aumenta il rischio di eventi emorragici. I clinici affrontano curve di apprendimento che rallentano l’adozione iniziale in nuovi centri. Il fallimento del dispositivo aumenta i costi di gestione delle complicanze per gli ospedali. I team dipendono da un posizionamento preciso, che rimane difficile durante le situazioni di emergenza. La compatibilità limitata con punti di accesso di grande diametro ne limita l’uso in procedure strutturali avanzate. Crea pressione sui fornitori per migliorare l’affidabilità dei dispositivi.

Pressioni sui Costi, Accesso Limitato nelle Regioni in via di Sviluppo e Richieste Regolatorie

Gli ospedali nelle regioni in via di sviluppo affrontano vincoli di bilancio che rallentano l’adozione. I dispositivi di chiusura costano più della compressione manuale, il che limita l’adozione in piccole strutture. Le barriere di accesso ampliano i divari nella qualità delle procedure nei mercati globali. I percorsi regolatori aggiungono tempo ai lanci dei dispositivi e aumentano i costi di conformità. L’incertezza sui rimborsi influenza le decisioni di acquisto nei sistemi sanitari competitivi. Gli ospedali valutano attentamente i rapporti costo-beneficio prima di introdurre nuovi strumenti. I requisiti di manutenzione e formazione aumentano i carichi operativi sui team. Sfida la traiettoria di crescita del mercato dei dispositivi di chiusura dell’arteriotomia.

Opportunità nel Mercato dei Dispositivi di Chiusura dell’Arteriotomia

L’espansione delle Procedure a Grande Diametro e del Cuore Strutturale Crea Nuovi Bacini di Domanda

Il mercato dei dispositivi di chiusura dell’arteriotomia ottiene nuove opportunità grazie all’aumento delle procedure cardiache strutturali ed endovascolari. La crescita degli interventi di accesso a grande calibro genera domanda per piattaforme di chiusura più robuste. Gli ospedali necessitano di strumenti che riducano le complicazioni durante queste procedure complesse. I fornitori possono sviluppare soluzioni mirate per EVAR, TAVR e interventi avanzati. I clinici supportano l’adozione di dispositivi che riducono il tempo di conclusione della procedura. I sistemi di nuova generazione possono rispondere a esigenze insoddisfatte in scenari di accesso multi-sito. I programmi di formazione creano percorsi per una più ampia accettazione nei centri. Si apre un potenziale a lungo termine per linee di dispositivi specializzati.

Adozione di supporto al flusso di lavoro digitale, feedback dei dati e piattaforme di distribuzione intelligenti

Le piattaforme di guida digitale creano nuove opportunità nel mercato dei dispositivi di chiusura dell’arteriotomia. Gli strumenti di flusso di lavoro aiutano i clinici a monitorare la qualità della distribuzione in tempo reale. I registri dei dati supportano audit delle prestazioni e miglioramento della formazione. I sistemi di feedback intelligenti possono ridurre l’errore dell’operatore durante i passaggi critici. Gli ospedali apprezzano l’integrazione digitale che si allinea con i più ampi sistemi di informazione chirurgica. Gli strumenti predittivi possono ottimizzare la scelta del dispositivo per ogni profilo paziente. I fornitori possono utilizzare i dati digitali per perfezionare gli aggiornamenti dei prodotti. Migliora il processo decisionale clinico e incoraggia l’adozione di tecnologie avanzate.

Analisi della segmentazione del mercato dei dispositivi di chiusura dell’arteriotomia:

Per tipo di prodotto

Il mercato dei dispositivi di chiusura dell’arteriotomia mostra una forte adozione di dispositivi di chiusura attivi grazie alla loro efficienza nel ridurre il tempo di emostasi. I sistemi mediati da suture supportano una chiusura affidabile durante procedure ad alto volume. I dispositivi a clip offrono risultati costanti in condizioni vascolari variabili. I prodotti di chiusura passiva mantengono una domanda costante nei casi di routine. I dispositivi con tappo di collagene attraggono gli utenti che preferiscono la sigillatura con biomateriali naturali. I sigillanti a base di gel guadagnano trazione nei centri che cercano una rapida distribuzione. I dispositivi di compressione esterna mantengono rilevanza nelle strutture con limiti di budget. Supporta un ampio mix di prodotti in tutte le regioni.

- Ad esempio, l’Angio-Seal di Terumo raggiunge l’emostasi in circa 60 secondi con il suo design a ancora e collagene bioassorbibile.

Per sito di accesso

Il mercato dei dispositivi di chiusura dell’arteriotomia sperimenta una maggiore adozione nell’accesso all’arteria femorale a causa della grande quota di procedure cardiovascolari complesse. I siti di accesso femorale necessitano di strumenti di chiusura affidabili per ridurre i rischi di sanguinamento e migliorare il recupero. L’accesso all’arteria radiale cresce rapidamente con l’espansione delle pratiche minimamente invasive. Le procedure radiali necessitano di dispositivi a basso profilo che supportino una rapida mobilizzazione. Altri siti di accesso arterioso creano domanda per tecnologie adattabili. Gli ospedali si affidano a strumenti mirati per esigenze anatomiche variabili. Questo guida lo sviluppo dei dispositivi verso una compatibilità di accesso flessibile.

- Ad esempio, il Vascade LBL di Haemonetics chiude siti di accesso femorale da 12–21 Fr e riduce il tempo di deambulazione rispetto alla compressione.

Per utente finale

Gli ospedali dominano il mercato dei dispositivi di chiusura dell’arteriotomia a causa dell’alto volume di procedure e delle ampie capacità cliniche. I grandi centri preferiscono sistemi di chiusura che riducono il carico di lavoro e standardizzano i risultati. I centri chirurgici ambulatoriali utilizzano dispositivi che supportano un rapido ricambio e soggiorni più brevi. I laboratori di cateterismo si affidano a strumenti affidabili che riducono le esigenze di monitoraggio. Le cliniche specializzate integrano prodotti di chiusura per ottimizzare i flussi di lavoro interventistici. Ogni gruppo di utenti finali valorizza prestazioni prevedibili. Ciò modella diversi modelli di acquisto nei sistemi sanitari.

Per Procedura / Applicazione

L’angiografia coronarica guida una domanda costante all’interno del mercato dei dispositivi di chiusura dell’arteriotomia. Le procedure PCI aumentano la dipendenza da strumenti di chiusura avanzati per ridurre le complicazioni. L’angiografia periferica espande l’adozione nei contesti di cura vascolare. Altre procedure interventistiche come TAVR ed EVAR necessitano di dispositivi che garantiscano siti di accesso a grande calibro. La crescita delle procedure aumenta la pressione sui team per adottare soluzioni efficienti. I clinici scelgono dispositivi che supportano finestre di recupero più brevi. Ciò rafforza il legame tra l’espansione delle procedure e la domanda di prodotti.

Segmentazione:

Per Tipo di Prodotto

- Dispositivi di Chiusura Attiva

- Dispositivi Mediati da Sutura

- Dispositivi Basati su Clip

- Dispositivi di Chiusura Passiva

- Dispositivi con Tappo di Collagene

- Dispositivi Sigillanti a Base di Gel

- Dispositivi di Compressione Esterna

Per Sito di Accesso

- Accesso all’Arteria Femorale

- Accesso all’Arteria Radiale

- Altri Siti di Accesso Arterioso

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali (ASCs)

- Laboratori di Cateterizzazione (Cath Labs)

- Cliniche Specialistiche

Per Procedura / Applicazione

- Coronarografia

- Intervento Coronarico Percutaneo (PCI)

- Angiografia Periferica

- Altre Procedure Interventistiche (TAVR, EVAR)

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America guida il mercato dei Dispositivi di Chiusura dell’Arteriotomia con una quota stimata del 38%, supportata da volumi elevati di cardiologia interventistica e infrastrutture cliniche avanzate. Gli ospedali negli Stati Uniti adottano tecnologie di chiusura che riducono la pressione del flusso di lavoro e migliorano i tempi di recupero. I fornitori lanciano nuovi dispositivi prima in questa regione grazie a percorsi regolatori più rapidi. I programmi di formazione aiutano a migliorare il successo delle procedure nei centri ad alto volume. La domanda rimane stabile a causa degli alti tassi di malattia coronarica. Rimane il mercato regionale più maturo con un ciclo di aggiornamento tecnologico costante.

L’Europa segue con una quota di quasi 28%, guidata dalla diffusa preferenza per procedure cardiache e vascolari minimamente invasive. Gli ospedali implementano protocolli strutturati di gestione del sito di accesso che aumentano l’adozione degli strumenti di chiusura. La crescita rimane costante grazie al forte supporto di rimborso nei paesi leader. I clinici preferiscono dispositivi che riducono il tempo di monitoraggio post-procedura. Le linee guida regionali incoraggiano l’uso di sistemi di chiusura per migliorare la sicurezza durante le cure elettive e di emergenza. Mantiene una forte domanda grazie a continui investimenti nei servizi cardiovascolari.

L’Asia Pacifico detiene circa il 22% della quota e mostra la più rapida espansione grazie all’aumento della prevalenza delle malattie cardiovascolari. I paesi aumentano gli investimenti nei laboratori di cateterizzazione per far fronte alla crescente domanda di pazienti. Gli ospedali adottano dispositivi di chiusura per ridurre i tempi di recupero e diminuire l’occupazione dei letti. Le economie emergenti migliorano l’accesso alle cure vascolari avanzate, rafforzando la domanda a lungo termine. Il supporto alla produzione locale riduce i costi e migliora la disponibilità dei prodotti. Si espande rapidamente poiché le pratiche cliniche si orientano verso flussi di lavoro interventistici moderni. L’America Latina e il Medio Oriente & Africa insieme rappresentano il restante 12%, guidati da crescenti aggiornamenti ospedalieri e volumi di procedure in aumento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Analisi Competitiva:

Il mercato dei dispositivi di chiusura dell’arteriotomia presenta una forte competizione tra produttori globali e regionali che si concentrano su prestazioni del prodotto, affidabilità e facilità d’uso. Leader come Abbott Vascular, Terumo Corporation, Medtronic e Teleflex mantengono un vantaggio grazie a portafogli ampi e fiducia clinica consolidata. Le aziende investono in miglioramenti del design che riducono gli errori di impianto e accorciano i tempi di emostasi. La competizione aumenta nei dispositivi di chiusura passiva e di compressione dove la sensibilità al prezzo rimane alta. Le piccole aziende introducono innovazioni di nicchia mirate all’accesso a grande calibro e anatomie complesse. I distributori rafforzano la portata del mercato attraverso programmi di formazione e supporto tecnico. Ciò incoraggia le aziende a perfezionare i materiali, espandere le approvazioni delle indicazioni e assicurarsi contratti a lungo termine con ospedali e reti ASC.

Sviluppi Recenti:

- A maggio 2025, Merit Medical Systems ha acquisito Biolife Delaware per circa 120 milioni di dollari, aggiungendo dispositivi emostatici come StatSeal e WoundSeal che supportano applicazioni di chiusura vascolare in procedure percutanee.

- A febbraio 2025, Teleflex ha annunciato l’acquisizione del business Vascular Intervention di BIOTRONIK per 760 milioni di euro (completata il 30 giugno 2025), incorporando prodotti di accesso correlati alla chiusura vascolare insieme a stent e palloni per interventi coronarici e periferici.

- Ad agosto 2024, Haemonetics ha lanciato il sistema di chiusura vascolare Vascade MVP XL, che include un cerotto di collagene riassorbibile, tecnologia a disco collassabile e caratteristiche proprietarie per supportare una rapida emostasi in interventi chirurgici come la chiusura dell’appendice atriale sinistra e l’ablazione a campo pulsato che richiedono guaine da 10-12 Fr.

- A giugno 2024, Haemonetics Corp ha ampliato la sua linea di prodotti VASCADE introducendo il dispositivo di chiusura venosa a medio calibro VASCADE MVP XL, progettato per guaine più grandi (10-12F, fino a 15F di diametro esterno) utilizzate in procedure come la crioablazione, con il 58% in più di collagene e un disco collassabile più grande per una rapida emostasi.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Sito di Accesso, Utente Finale, Procedura / Applicazione e Regioni. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’aumento dei volumi di procedure in cardiologia interventistica rafforza le prospettive di domanda a lungo termine.

- L’adozione di tecnologie di chiusura avanzate migliora l’efficienza clinica ed espande l’uso nei centri ad alto volume.

- La crescente preferenza per le procedure vascolari ambulatoriali aumenta la necessità di soluzioni affidabili per l’emostasi.

- Una maggiore diffusione di dispositivi basati su suture e clip aumenta la fiducia in condizioni anatomiche complesse.

- L’espansione dei programmi di formazione eleva le competenze degli operatori e migliora la coerenza nei risultati delle procedure.

- Nuovi materiali biodegradabili supportano l’innovazione e aumentano l’accettazione tra i medici che cercano il comfort del paziente.

- L’integrazione di strumenti di supporto al flusso di lavoro incoraggia la trasformazione digitale nei laboratori di cateterizzazione.

- La crescente adozione nelle regioni in via di sviluppo amplia la presenza globale dei principali fornitori.

- Lo sviluppo di prodotti mirati all’accesso a grande calibro rafforza le opportunità nelle procedure cardiache strutturali.

- Un maggiore focus sulla riduzione dei tempi di recupero supporta un allineamento più forte con i modelli di cura moderni.