Panoramica del Mercato

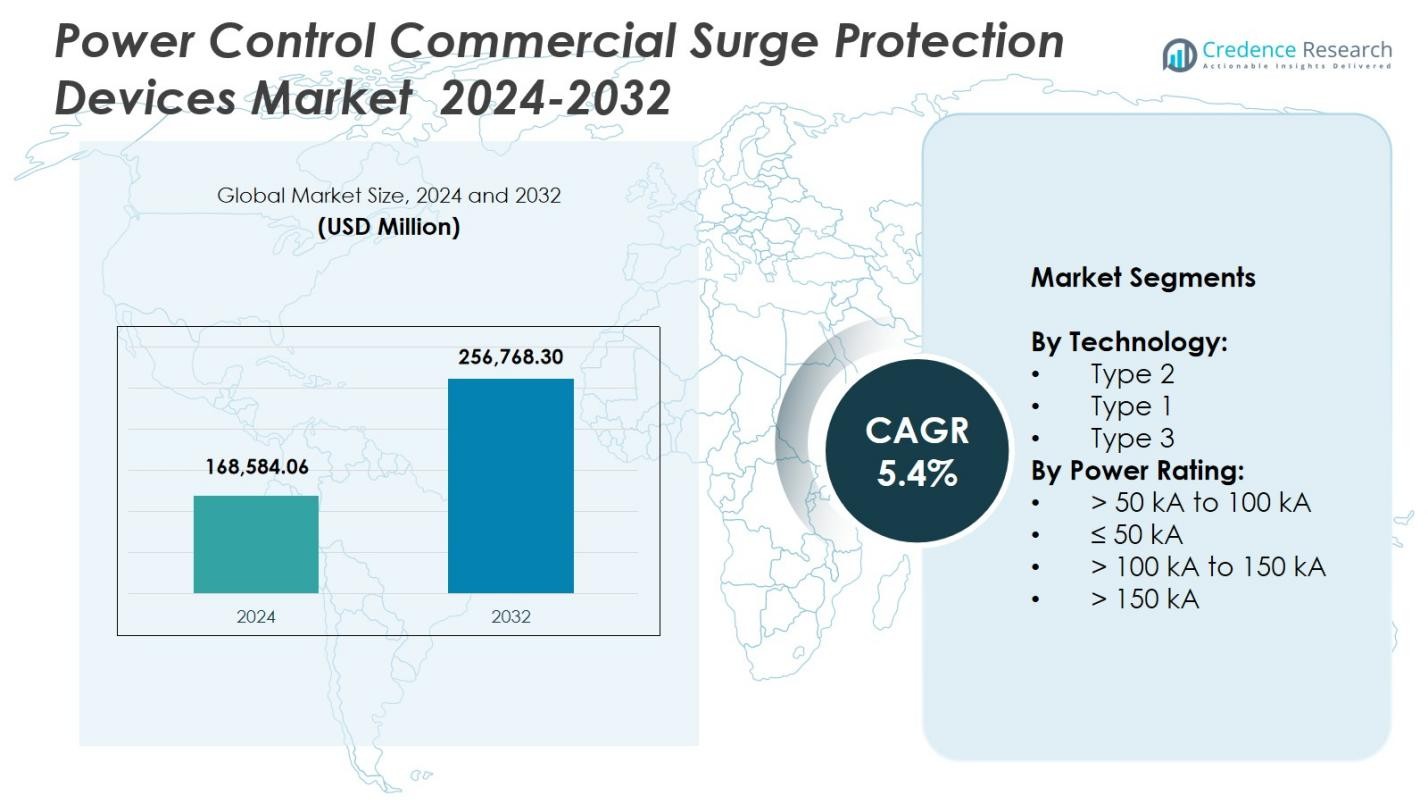

Il mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia è stato valutato a 168.584,06 milioni di USD nel 2024 e si prevede che raggiungerà i 256.768,30 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Protezione Contro le Sovratensioni Commerciali per il Controllo dell’Energia 2024 |

168.584,06 milioni di USD |

| Mercato dei Dispositivi di Protezione Contro le Sovratensioni Commerciali per il Controllo dell’Energia, CAGR |

5,4% |

| Dimensione del Mercato dei Dispositivi di Protezione Contro le Sovratensioni Commerciali per il Controllo dell’Energia 2032 |

256.768,30 milioni di USD |

Il mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia presenta leader come Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand e Littelfuse, ognuno dei quali rafforza la propria presenza attraverso tecnologie avanzate di protezione contro le sovratensioni e portafogli commerciali ampliati. Queste aziende si concentrano su dispositivi ad alta capacità, capacità di monitoraggio intelligente e soluzioni conformi a UL per rispondere alla crescente domanda in edifici commerciali, data center e ambienti industriali. A livello regionale, il Nord America ha guidato il mercato con una quota del 35,4%, trainato da rigorosi standard di sicurezza e una forte modernizzazione delle infrastrutture, mentre l’Europa e l’Asia Pacifico hanno seguito come principali contributori alla crescita grazie alla digitalizzazione, all’espansione industriale e all’aumento dell’adozione di sistemi di automazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia ha raggiunto 168.584,06 milioni di USD nel 2024 e crescerà a un CAGR del 4%, guidato dall’aumento dell’adozione nelle infrastrutture commerciali.

- La forte domanda di mercato è alimentata dall’aumento delle interruzioni di corrente, dalla maggiore densità di carico elettrico e dal rapido dispiegamento di sistemi di automazione e IoT in strutture industriali e commerciali.

- La protezione contro le sovratensioni di tipo 2 ha dominato con una quota del 6%, supportata dall’uso diffuso in edifici commerciali e reti elettriche critiche che richiedono una mitigazione delle sovratensioni di livello medio.

- I principali attori migliorano la presenza sul mercato espandendo portafogli di protezione contro le sovratensioni intelligenti, ad alta capacità e certificati UL, concentrandosi su data center, impianti industriali e complessi commerciali moderni.

- Il Nord America ha guidato con una quota del 4%, seguito dall’Europa al 28,7% e dall’Asia Pacifico al 24,9%, con una crescita supportata da aggiornamenti infrastrutturali, trasformazione digitale e crescente enfasi sulla sicurezza elettrica.

Analisi della Segmentazione di Mercato:

Per Tecnologia

I dispositivi di tipo 2 hanno dominato il mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia con una quota del 47,6%, guidati dal loro ruolo essenziale nella protezione dei sistemi elettrici commerciali da sovratensioni transitorie provenienti dall’interno della struttura e da fluttuazioni dell’utility. La loro adozione diffusa in impianti industriali, edifici commerciali e infrastrutture critiche rafforza la domanda grazie alla conformità obbligatoria con gli standard di sicurezza e alla migliorata mitigazione delle sovratensioni di livello medio. I dispositivi di tipo 1 hanno catturato una quota del 32,4%, guadagnando trazione in installazioni ad alta esposizione, mentre i dispositivi di tipo 3 hanno rappresentato il 20,0%, supportando principalmente la protezione punto d’uso per elettronica sensibile.

- Ad esempio, Phoenix Contact offre dispositivi di protezione contro le sovratensioni di tipo 2 progettati per sottodistribuzione e armadi di controllo delle macchine, gestendo correnti di cortocircuito fino a 50 kA senza necessità di un fusibile di backup per valutazioni di fusibili principali fino a quel livello, ideali per proteggere contro le sovratensioni operative in contesti commerciali.

Per Classe di Potenza

Il segmento > 50 kA a 100 kA ha guidato il mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia con una quota del 41,3%, supportato da una forte domanda in grandi strutture commerciali, data center e stabilimenti industriali dove la capacità di gestione delle sovratensioni di fascia media si allinea con la sensibilità delle apparecchiature e i requisiti di efficienza energetica. La classe ≤ 50 kA ha rappresentato una quota del 28,6%, soddisfacendo applicazioni commerciali di piccole dimensioni, mentre il segmento > 100 kA a 150 kA ha detenuto il 20,1% a causa della sua rilevanza in operazioni pesanti. La classe > 150 kA ha rappresentato il 10,0%, servendo principalmente reti elettriche ad alto rischio e di livello utility.

- Ad esempio, Littelfuse offre SPD sotto i 50 kA progettati per telecomunicazioni ed elettronica sensibile in ambienti retail.

Principali Fattori di Crescita

Espansione delle Infrastrutture Commerciali

La rapida crescita globale delle infrastrutture commerciali come data center, parchi industriali, strutture sanitarie e edifici commerciali intelligenti agisce come un catalizzatore principale per il Mercato dei Dispositivi di Protezione da Sovratensioni Commerciali. L’aumento della densità del carico elettrico, l’uso più ampio dei sistemi di automazione e la maggiore dipendenza da apparecchiature elettroniche sensibili accelerano la necessità di soluzioni avanzate di protezione da sovratensioni. I quadri normativi che impongono la sicurezza elettrica e l’affidabilità del sistema rafforzano ulteriormente l’adozione. Poiché le aziende perseguono operazioni ininterrotte e longevità delle apparecchiature, la protezione da sovratensioni diventa una componente indispensabile dell’architettura elettrica commerciale moderna.

- Ad esempio, i dispositivi di protezione da sovratensioni DITEK hanno protetto i sistemi di sicurezza di Envera durante un fulmine, prevenendo danni alle telecamere e consentendo un rapido recupero del sistema con minimi aggiustamenti del cablaggio.

Crescente Frequenza di Disturbi Elettrici e Instabilità della Rete

Il mercato beneficia significativamente dall’aumento dell’incidenza di disturbi della rete, fluttuazioni di tensione, fulmini e sovratensioni transitorie che minacciano i sistemi elettrici commerciali. L’invecchiamento delle infrastrutture elettriche in molte regioni, combinato con picchi di domanda elevati da cluster industriali, aumenta la vulnerabilità agli eventi di sovratensione. Le aziende danno priorità alla protezione da sovratensioni per prevenire tempi di inattività, ridurre i costi di riparazione delle apparecchiature e proteggere beni critici come controlli HVAC, sistemi di rete e dispositivi di automazione. Questo ambiente di rischio elevato guida una forte adozione di dispositivi di protezione da sovratensioni ad alte prestazioni in stabilimenti commerciali medi e grandi.

- Ad esempio, l’implementazione da parte di Siemens delle sue soluzioni di protezione da sovratensioni Sivacon in strutture industriali ha contribuito a minimizzare i costi legati alle fluttuazioni di tensione e ai tempi di inattività delle apparecchiature in numerosi progetti in tutta Europa.

Aumento dell’Adozione di IoT, Automazione e Sistemi di Controllo Elettronico

La rapida integrazione di apparecchiature abilitate all’IoT, sistemi di automazione degli edifici, dispositivi connessi al cloud e soluzioni energetiche intelligenti aumenta la domanda di protezione da sovratensioni affidabile. Le strutture commerciali moderne dipendono da componenti elettronici sofisticati che sono altamente sensibili anche a lievi disturbi di tensione. I dispositivi di protezione da sovratensioni supportano la continuità del sistema, riducono i costi del ciclo di vita e migliorano l’efficienza operativa prevenendo guasti alle apparecchiature. L’adozione dell’Industria 4.0, delle fabbriche intelligenti e degli spazi commerciali gestiti digitalmente amplifica la necessità di una robusta soppressione delle sovratensioni, rendendo questo un fattore chiave per l’espansione del mercato a lungo termine.

Tendenze e Opportunità Chiave

Passaggio a Soluzioni di Protezione da Sovratensioni Intelligenti e Connesse

Una tendenza importante nel mercato è l’emergere di dispositivi di protezione da sovratensioni intelligenti dotati di capacità di monitoraggio in tempo reale, diagnostica e gestione remota. L’integrazione con piattaforme IoT e cloud consente la manutenzione predittiva e fornisce informazioni sull’attività di sovratensione, sulla salute del dispositivo e sulle anomalie elettriche. Questa transizione supporta la gestione degli asset basata sui dati negli edifici commerciali e nelle strutture industriali, migliorando i tempi di attività e riducendo i costi di manutenzione. Man mano che le organizzazioni digitalizzano le infrastrutture delle strutture, la protezione da sovratensioni intelligenti diventa un’opportunità di grande valore allineata con lo sviluppo di edifici intelligenti e strategie avanzate di gestione energetica.

- Ad esempio, il dispositivo intelligente di protezione contro le sovratensioni di Techwin integra la tecnologia IoT dei big data con moduli di protezione contro i fulmini per monitorare in tempo reale correnti transitorie, resistenza di messa a terra e anomalie di temperatura.

Crescente Opportunità nella Protezione da Sovratensioni Industriali ad Alta Capacità e Personalizzabile

L’espansione dell’automazione industriale e dell’elettrificazione sta creando opportunità significative per dispositivi di protezione da sovratensioni ad alta capacità progettati per ambienti esigenti. Industrie come la manifattura, la logistica, i servizi pubblici e le operazioni petrolchimiche richiedono soluzioni di sovratensione su misura che possano gestire carichi elettrici pesanti, armoniche e volatilità operativa. Prodotti personalizzabili con maggiore robustezza, design modulari e conformità agli standard internazionali sono preferiti. Man mano che gli impianti industriali modernizzano le reti elettriche e aggiornano le attrezzature obsolete, la necessità di soluzioni di protezione da sovratensioni ad alte prestazioni e specifiche per l’applicazione accelera, aprendo nuove strade di crescita per i produttori.

- Ad esempio, i dispositivi di protezione da sovratensioni Acti 9 di Schneider Electric offrono integrazione modulare e conformità agli standard IEC, supportando la modernizzazione avanzata delle reti elettriche.

Principali Sfide

Alti Costi di Installazione e Manutenzione in Grandi Strutture Commerciali

Una sfida significativa deriva dagli alti costi iniziali di installazione e dalle spese di manutenzione continua associate all’implementazione della protezione da sovratensioni in grandi stabilimenti commerciali e industriali. Architetture di protezione multilivello, che coprono ingressi di servizio, pannelli di distribuzione e sistemi di punto d’uso, richiedono un investimento di capitale sostanziale. Alcune aziende ritardano l’implementazione a causa di vincoli di bilancio, specialmente nei mercati in via di sviluppo. Inoltre, ispezioni periodiche, sostituzioni e aggiornamenti di conformità aumentano i costi di proprietà, limitando l’adozione tra i segmenti commerciali sensibili ai costi nonostante i benefici di affidabilità a lungo termine.

Mancanza di Consapevolezza e Limitata Standardizzazione nelle Regioni in Sviluppo

In molti mercati emergenti, la limitata consapevolezza dei rischi di sovratensione e l’applicazione incoerente degli standard di sicurezza elettrica limitano la penetrazione del mercato. Le imprese commerciali spesso sottovalutano le conseguenze delle sovratensioni transitorie, portando a una protezione inadeguata per le apparecchiature critiche. L’assenza di quadri normativi chiari e linee guida standardizzate complica ulteriormente la selezione dei prodotti e la progettazione corretta del sistema. Questo divario di conoscenza si traduce in un’adozione frammentata, pratiche di installazione improprie e misure di protezione insufficienti, limitando lo sviluppo del mercato più ampio e rallentando l’adozione delle tecnologie avanzate di protezione da sovratensioni.

Analisi Regionale

Nord America

Il Nord America deteneva una quota del 35,4% del mercato dei dispositivi di protezione da sovratensioni commerciali per il controllo dell’energia, supportato da una forte adozione in data center, impianti di automazione industriale, complessi commerciali e infrastrutture tecnologicamente avanzate. La regione beneficia di regolamenti rigorosi sulla sicurezza elettrica, integrazione diffusa di sistemi di edifici intelligenti e rapida modernizzazione delle reti elettriche. L’elevata esposizione alle sovratensioni causata da eventi meteorologici estremi accelera ulteriormente l’implementazione. Gli Stati Uniti guidano la domanda, spinti dagli investimenti in data center su larga scala, mentre Canada e Messico espandono l’adozione attraverso la crescente costruzione commerciale e l’aumento dell’enfasi sull’affidabilità dell’energia e la protezione delle apparecchiature.

Europa

L’Europa ha rappresentato una quota del 28,7% del mercato, guidata da una solida conformità normativa, una rapida trasformazione digitale e maggiori investimenti nei sistemi di gestione dell’energia commerciale. Le economie industrializzate come Germania, Regno Unito, Francia e Italia danno priorità alla protezione contro le sovratensioni per salvaguardare le apparecchiature di automazione, i punti di integrazione delle energie rinnovabili e gli asset commerciali critici. L’attenzione della regione sulle infrastrutture sostenibili e sulle iniziative di elettrificazione aumenta la domanda di tecnologie avanzate di soppressione delle sovratensioni. La modernizzazione degli edifici commerciali, l’aumento dell’uso dei sistemi di controllo elettronico e i mandati di sicurezza guidati dall’UE continuano a sostenere una crescita costante del mercato in Europa occidentale, centrale e settentrionale.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 24,9%, emergendo come una delle regioni in più rapida crescita grazie alla vasta urbanizzazione, alla rapida costruzione commerciale e all’espansione delle strutture manifatturiere e industriali. Cina, Giappone, Corea del Sud e India guidano una domanda significativa, supportata da un’elevata densità di carico elettrico e instabilità della rete nei mercati in via di sviluppo. La crescente adozione dell’automazione degli edifici, dei data center e dei sistemi elettronici sensibili aumenta la necessità di una protezione affidabile contro le sovratensioni. Gli aggiornamenti infrastrutturali guidati dal governo, la modernizzazione industriale e la crescente consapevolezza dei danni agli asset legati alle sovratensioni rafforzano le opportunità a lungo termine, posizionando l’Asia Pacifico come un importante motore di crescita per il mercato.

America Latina

L’America Latina ha rappresentato una quota del 6,4% del mercato, con una domanda guidata dall’espansione delle infrastrutture commerciali, dall’aumento dell’elettrificazione industriale e dalla crescente sensibilità alle fluttuazioni di tensione negli ambienti aziendali. Brasile, Messico, Cile e Colombia guidano l’adozione poiché le strutture commerciali e industriali incorporano sistemi di automazione e controllo digitale che richiedono prestazioni elettriche stabili. Sebbene i vincoli economici influenzino le implementazioni su larga scala, la crescente enfasi sulla sicurezza elettrica e sulla protezione delle apparecchiature supporta una penetrazione graduale del mercato. Gli investimenti in edifici commerciali intelligenti, infrastrutture di telecomunicazioni e sistemi energetici distribuiti continuano a creare opportunità per soluzioni di protezione contro le sovratensioni nella regione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota del 4,6%, supportata dall’espansione commerciale in settori come petrolio e gas, costruzioni, ospitalità e servizi pubblici. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita, il Sudafrica e il Qatar investono in sistemi elettrici moderni, edifici intelligenti e automazione industriale che richiedono una protezione affidabile contro le sovratensioni. L’elevata esposizione agli eventi di fulmini in alcune parti dell’Africa e l’instabilità della rete nelle regioni in via di sviluppo accelerano ulteriormente l’adozione. Sebbene la maturità del mercato vari, l’aumento della spesa infrastrutturale, la crescente implementazione di sistemi di controllo elettronico e i miglioramenti normativi stanno rafforzando la domanda di tecnologie di protezione contro le sovratensioni di livello commerciale.

Segmentazioni di Mercato:

Per Tecnologia:

Per Potenza Nominale:

- > 50 kA a 100 kA

- ≤ 50 kA

- > 100 kA a 150 kA

- > 150 kA

Per Geografia:

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato dei dispositivi di protezione contro le sovratensioni commerciali per il controllo dell’energia presenta partecipanti importanti come Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand e Littelfuse. Queste aziende rafforzano la loro posizione di mercato ampliando i portafogli di prodotti, migliorando le prestazioni di protezione contro le sovratensioni e integrando funzionalità di monitoraggio intelligente nei sistemi di grado commerciale. I fornitori si concentrano sullo sviluppo di soluzioni ad alta capacità, modulari e conformi agli standard UL che soddisfano la crescente domanda negli edifici commerciali, nei data center e nelle strutture industriali. Iniziative strategiche, tra cui aggiornamenti tecnologici, partnership con appaltatori elettrici e investimenti in diagnostica digitale, consentono ai fornitori di differenziarsi in un mercato affollato. L’innovazione continua nelle tecnologie di protezione contro le sovratensioni di Tipo 1, Tipo 2 e ad alta capacità kA supporta ulteriormente la competitività a lungo termine, mentre l’espansione globale e le reti di servizi post-vendita rafforzano la fidelizzazione dei clienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Intermatic

- Belkin

- Legrand

- Eaton

- Hubbell

- JMV

- Littelfuse

- Schneider Electric

- ABB

- Emerson Electric

Sviluppi Recenti

- In ottobre 2025, Schneider Electric ha lanciato un nuovo dispositivo di protezione contro le sovratensioni “plug-and-play” per applicazioni commerciali.

- In aprile 2025, Eaton ha acquisito Fibrebond, un fornitore di infrastrutture modulari elettriche e per data center, rafforzando la capacità di Eaton di fornire soluzioni ingegnerizzate per la distribuzione di energia e la protezione contro le sovratensioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Potenza Nominale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente man mano che le strutture commerciali aumenteranno gli investimenti nella sicurezza elettrica e nella protezione delle apparecchiature.

- La domanda aumenterà con l’espansione dei data center, dei sistemi di automazione e delle infrastrutture commerciali intelligenti.

- L’adozione della protezione contro le sovratensioni si rafforzerà man mano che l’instabilità della rete e gli eventi transitori diventeranno più frequenti.

- I dispositivi di protezione contro le sovratensioni intelligenti con monitoraggio in tempo reale otterranno una maggiore accettazione nei grandi siti commerciali.

- Le soluzioni ad alta capacità vedranno una forte adozione negli ambienti industriali e delle utility che richiedono protezione avanzata.

- La conformità normativa e gli standard di sicurezza continueranno a spingere gli edifici commerciali verso architetture di sovratensione a più livelli.

- L’integrazione di IoT e diagnostica digitale migliorerà la manutenzione predittiva e l’affidabilità operativa.

- I produttori si concentreranno su design modulari e scalabili per supportare applicazioni commerciali personalizzate.

- Le regioni emergenti adotteranno la protezione contro le sovratensioni più rapidamente grazie alla modernizzazione delle infrastrutture e alla crescente consapevolezza.

- Gli obiettivi di sostenibilità e gli aggiornamenti degli edifici a risparmio energetico rafforzeranno l’espansione a lungo termine del mercato.