Panoramica del Mercato:

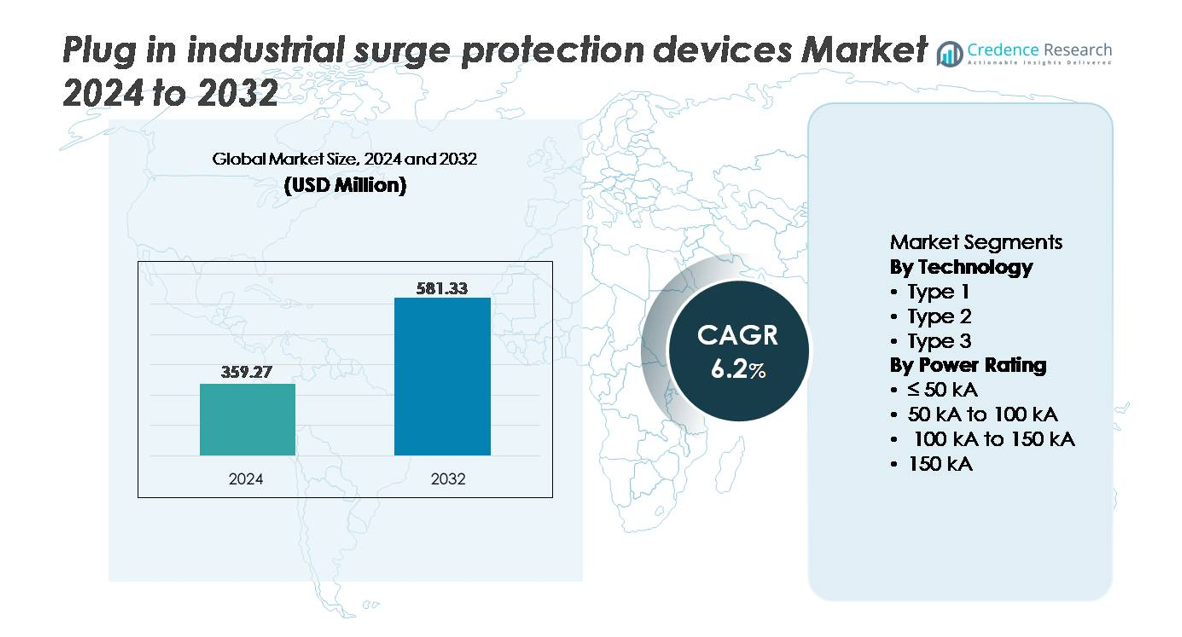

Il mercato globale dei dispositivi di protezione contro le sovratensioni industriali plug-in è stato valutato a 359,27 milioni di USD nel 2024 e si prevede che raggiungerà i 581,33 milioni di USD entro il 2032, avanzando a un CAGR del 6,2% durante il periodo di previsione (2025-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Protezione contro le Sovratensioni Industriali Plug-In 2024 |

359,27 milioni di USD |

| Mercato dei Dispositivi di Protezione contro le Sovratensioni Industriali Plug-In, CAGR |

6,2% |

| Dimensione del Mercato dei Dispositivi di Protezione contro le Sovratensioni Industriali Plug-In 2032 |

581,33 milioni di USD |

I principali attori nel mercato dei dispositivi di protezione contro le sovratensioni industriali plug-in includono Honeywell International, JMV, Emerson Electric, Belkin, Eaton, Hubbell, ABB, Infineon Technologies, Havells e General Electric, ciascuno contribuendo ai progressi nella affidabilità della protezione contro le sovratensioni, diagnostica e design modulari plug-in. Queste aziende competono rafforzando la durata del prodotto, integrando funzionalità di monitoraggio intelligente ed espandendo le reti OEM e di distribuzione nei settori industriali. Il Nord America guida il mercato globale con una quota di circa il 32%, supportato da ecosistemi di automazione maturi, forte conformità normativa e alta adozione di protezioni contro le sovratensioni retrofit. Europa e Asia Pacifico seguono da vicino poiché l’elettrificazione crescente, gli sviluppi della rete e la modernizzazione industriale accelerano l’adozione in ambienti di produzione diversificati e ad alta intensità energetica.

Approfondimenti di Mercato:

- Il mercato globale dei dispositivi di protezione contro le sovratensioni industriali plug-in è stato valutato a 359,27 milioni di USD nel 2024 e si prevede che raggiungerà i 581,33 milioni di USD entro il 2032, espandendosi a un CAGR del 6,2%.

- L’automazione industriale in crescita, l’elettrificazione delle linee di produzione e l’integrazione di apparecchiature controllate digitalmente guidano la domanda di protezione contro le sovratensioni per ridurre i tempi di inattività e proteggere beni critici.

- Le tendenze includono l’adozione di SPD modulari plug-in, monitoraggio abilitato per IoT e soluzioni compatibili con retrofit allineate con iniziative di manutenzione predittiva e ottimizzazione energetica.

- L’intensità competitiva aumenta poiché i principali attori migliorano la capacità di gestione delle sovratensioni, rafforzano le certificazioni di conformità ed espandono la distribuzione nei canali di servizio aftermarket industriale.

- Il Nord America guida con una quota di mercato del 32%, seguito dall’Asia Pacifico al 29% e dall’Europa al 27%, mentre il segmento di potenza da 50 kA a 100 kA detiene la quota maggiore, guidato dalla domanda in ambienti industriali a carico medio-alto.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia

Nella categoria della tecnologia, i dispositivi di protezione contro le sovratensioni di Tipo 2 rappresentano il sottosegmento dominante, detenendo la quota di mercato più grande grazie alla loro idoneità per pannelli industriali, quadri di distribuzione e protezione di macchinari critici in strutture di produzione. Sono ampiamente preferiti perché bilanciano un’elevata capacità di gestione delle sovratensioni con facilità di installazione nelle architetture elettriche esistenti, rendendoli ideali per retrofit commerciali e industriali. I dispositivi di Tipo 1 continuano a guadagnare terreno nelle infrastrutture connesse alla rete e nelle utility, mentre le varianti di Tipo 3 offrono una protezione complementare a livello di presa per elettronica sensibile in ambienti secondari.

- Ad esempio, il relè di protezione Siemens SIPROTEC 7VK87 è un dispositivo modulare di gestione degli interruttori utilizzato in reti di livello utility che aderisce ai robusti requisiti di resistenza alle sovratensioni per apparecchiature di sottostazione (ad esempio, standard IEC 60255 per tensione impulsiva).

Per Classe di Potenza

Basato sulla classe di potenza, il sottosegmento da 50 kA a 100 kA guida la quota di mercato, trainato dalla domanda di protezione contro le sovratensioni di capacità media che si allinea con gli standard operativi in unità di produzione automatizzate, magazzini e ambienti industriali dipendenti dall’energia. Questi dispositivi forniscono una protezione sufficiente per la maggior parte delle applicazioni trifase e per apparecchiature pesanti senza superare i vincoli di bilancio. Dispositivi con classificazione superiore a 100 kA supportano strutture critiche come centri dati e linee di produzione ad alta intensità energetica, mentre il segmento ≤ 50 kA è utilizzato principalmente in sistemi ausiliari, sale di controllo e ausiliari industriali non critici.

- Ad esempio, il protettore di sovratensione di Tipo 2 ABB “OVR T2 3N 40–275s P QS” è progettato con una capacità dichiarata di gestione della corrente di sovratensione massima di 40 kA (8/20 µs) per polo (e una corrente di scarica nominale di 20 kA per polo) e include un meccanismo di disconnessione QuickSafe (QS), garantendo la continuità della protezione durante scenari di fuga termica.

Principali Fattori di Crescita:

Rapida Espansione dell’Automazione Industriale e delle Infrastrutture Elettriche

L’adozione accelerata dell’automazione industriale, della robotica e dei macchinari controllati digitalmente aumenta significativamente la dipendenza da un’alimentazione elettrica ininterrotta e pulita. I controllori logici programmabili, le linee guidate da sensori, i nastri trasportatori automatizzati e le reti IoT industriali espongono i piani di produzione a transitori di tensione e guasti legati alle sovratensioni. I dispositivi di protezione contro le sovratensioni plug-in supportano una protezione scalabile nei sistemi di controllo distribuiti senza richiedere un’estesa ricablatura. L’espansione dell’integrazione delle energie rinnovabili, delle infrastrutture di ricarica per veicoli elettrici e dei retrofit efficienti dal punto di vista energetico aggiunge ulteriore complessità elettrica e vulnerabilità alle sovratensioni. Mentre i produttori perseguono la manutenzione predittiva e l’affidabilità del tempo di attività, gli SPD plug-in diventano componenti di protezione essenziali, supportando la conservazione degli asset, la continuità operativa e riducendo i costi imprevisti di inattività delle apparecchiature.

- Ad esempio, il dispositivo di monitoraggio della potenza SENTRON PAC3200 di Siemens esegue misurazioni a una frequenza di campionamento di 64 campioni per ciclo. Fornisce parametri di qualità della potenza di base come la Distorsione Armonica Totale (THD). Questi dati vengono generalmente registrati come valori medi su un periodo configurabile (ad esempio, 15 minuti), che possono essere esportati su software di supervisione come SENTRON powermanager per ulteriori analisi, supportando la gestione energetica e aiutando a identificare potenziali problemi per cicli di manutenzione preventiva.

Mandati Normativi e Conformità agli Standard di Sicurezza Elettrica

I rigorosi quadri normativi globali e nazionali rafforzano l’adozione di dispositivi di protezione contro le sovratensioni negli ambienti industriali. Le norme di sicurezza come UL, IEC e i requisiti di protezione della rete specifici per regione garantiscono che i produttori e gli utenti finali incorporino la mitigazione delle sovratensioni per proteggere apparecchiature, forza lavoro e beni operativi. La conformità assicurativa e i requisiti di audit delle strutture influenzano anche le decisioni di installazione, in particolare nei siti ad alto rischio come petrolio e gas, lavorazione chimica e grandi magazzini. Gli aggiornamenti frequenti ai codici elettrici incoraggiano i cicli di sostituzione e le implementazioni di retrofit. La protezione obbligatoria contro le sovratensioni nelle nuove costruzioni commerciali e industriali supporta ulteriormente l’espansione del mercato, specialmente dove i governi promuovono infrastrutture resilienti, sicurezza sul lavoro e transizione energetica.

- Ad esempio, le normative DIN VDE 0100-443 e 0100-534 della Germania richiedono l’installazione obbligatoria di SPD in strutture nuove e ampiamente ristrutturate con esposizione esterna ai fulmini, specialmente quando i sistemi di comunicazione di linea operano a una categoria di sovratensione II o superiore, imponendo la conformità nei progetti di automazione industriale e integrazione delle energie rinnovabili.

Crescita dei Retrofit Post-Vendita e delle Implementazioni Focalizzate sulla Manutenzione

Le configurazioni elettriche invecchiate nelle unità di produzione e nei servizi pubblici creano una domanda significativa di soluzioni di protezione contro le sovratensioni post-vendita facilmente implementabili senza revisioni complete del sistema. Gli SPD plug-in soddisfano i sistemi decentralizzati dove più macchine, sotto-pannelli e connessioni ausiliarie richiedono una protezione localizzata. Man mano che le strutture passano da sistemi analogici legacy a operazioni digitalmente connesse, le vulnerabilità alle sovratensioni aumentano a causa dei microelettronici sensibili. La crescente consapevolezza degli impatti sui costi associati ai tempi di inattività, alle riparazioni delle apparecchiature e alla perdita di dati alimenta investimenti ricorrenti nella protezione a livello di spina. I contratti di servizio OEM, le sostituzioni basate sul ciclo di vita e il degrado delle prestazioni in ambienti industriali difficili stimolano flussi di entrate post-vendita sostenibili.

Tendenze Chiave & Opportunità:

Design SPD Modulari e Facili da Retrofit che Supportano una Protezione Scalabile

Una tendenza prominente che sta plasmando il mercato è l’adozione di dispositivi di protezione contro le sovratensioni modulari che consentono aggiornamenti graduali allineati con l’espansione delle apparecchiature e la modernizzazione delle infrastrutture. Gli SPD plug-in permettono agli utenti di espandere la protezione man mano che la densità di carico aumenta piuttosto che investire in sistemi a piena capacità in anticipo. Questo è particolarmente prezioso per spazi di lavoro basati su leasing, hub di produzione multi-tenant e impronte logistiche e di magazzinaggio in rapida evoluzione. I produttori che offrono moduli compatti e facilmente intercambiabili su misura per diverse valutazioni di potenza e capacità di sovratensione ottengono un vantaggio competitivo poiché gli utenti danno priorità all’ottimizzazione del ciclo di vita e alla flessibilità nell’allocazione delle risorse.

- Ad esempio, il sistema SPD modulare “VAL-MS” di Phoenix Contact presenta moduli plug-in sostituibili con una capacità di gestione delle sovratensioni di 40 kA (8/20 μs) per modulo, consentendo ai team di manutenzione di sostituire le singole cartucce senza spegnere interi pannelli di distribuzione.

Integrazione di Capacità Diagnostiche e di Monitoraggio Remoto Abilitate dall’IoT

L’incorporazione crescente di sensori intelligenti, indicatori termici e capacità di monitoraggio in tempo reale all’interno dei sistemi di protezione contro le sovratensioni presenta nuove opportunità per soluzioni a valore aggiunto. Gli SPD abilitati all’IoT consentono valutazioni diagnostiche remote, monitoraggio degli eventi di sovratensione, identificazione predittiva dei guasti e pianificazione automatizzata della manutenzione. Questa tendenza è catalizzata dall’importanza crescente della gestione dell’affidabilità basata sui dati nelle fabbriche intelligenti e negli impianti di produzione ad alta intensità energetica. La trasformazione del modello di servizio, in cui i produttori offrono abbonamenti di monitoraggio e dashboard digitali, rafforza l’impegno a lungo termine con i clienti, riduce il rischio operativo e supporta la modernizzazione degli ecosistemi di manutenzione nei settori industriali.

- Ad esempio, alcune interfacce di monitoraggio delle condizioni ad alta velocità ABB Ability™ e registratori di dati sono in grado di raccogliere dati sulle prestazioni a livello di dispositivo a velocità di campionamento elevate, a volte fino a 1.000 punti dati al secondo (1 kHz) per misurazioni dinamiche come la vibrazione, consentendo previsioni dettagliate delle tendenze e una pianificazione avanzata della manutenzione preventiva su beni industriali distribuiti.

Sfide Chiave:

Bassa Consapevolezza nelle Economie Industriali Emergenti e nei Settori Sensibili ai Costi

Nonostante i benefici in termini di prestazioni e sicurezza, la penetrazione del mercato incontra resistenza nelle regioni sensibili ai costi, dove la protezione contro le sovratensioni è percepita come un’opzione piuttosto che una salvaguardia essenziale. I produttori di piccole e medie dimensioni spesso danno priorità alle spese in conto capitale immediate rispetto agli investimenti preventivi per la sicurezza elettrica, sottovalutando l’esposizione al rischio a lungo termine. La mancanza di consapevolezza tecnica riguardo ai guasti legati alle sovratensioni, alle spese nascoste di inattività e alla gestione del ciclo di vita della protezione limita l’adozione nei mercati in via di sviluppo. Sono necessarie campagne educative, applicazione normativa e conformità guidata dalle assicurazioni per superare le barriere all’adozione e spostare l’attenzione della spesa dalle riparazioni reattive alla protezione proattiva.

Variabilità delle Prestazioni e Mancanza di Standardizzazione Globale Armonizzata

Il mercato affronta sfide associate a parametri di prestazione incoerenti, requisiti di certificazione e preoccupazioni di interoperabilità tra le regioni. Le valutazioni dei dispositivi di protezione contro le sovratensioni, le metodologie di test e i criteri di etichettatura variano tra i quadri normativi, creando confusione tra gli utenti e complessità negli approvvigionamenti, specialmente per le imprese multinazionali. L’inadeguata standardizzazione consente anche a prodotti scadenti o contraffatti di entrare nel mercato, esponendo gli acquirenti a rischi di affidabilità. I produttori devono investire continuamente nella certificazione, nei test e nella documentazione di conformità per mantenere la credibilità. Una maggiore armonizzazione degli standard e approvazioni transfrontaliere rimangono essenziali per garantire la fiducia del mercato, la compatibilità dei prodotti e la giustificazione degli investimenti a lungo termine.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 32% della quota di mercato e rimane la regione leader per i dispositivi di protezione contro le sovratensioni industriali plug-in, supportata da una forte adozione dell’automazione, della produzione avanzata e dall’applicazione normativa secondo gli standard UL e ANSI. L’elevata dipendenza da apparecchiature controllate digitalmente e l’integrazione delle reti rinnovabili guidano l’implementazione della protezione contro le sovratensioni in strutture di servizi pubblici, automobilistiche, aerospaziali e logistiche. Gli Stati Uniti guidano la domanda grazie agli aggiornamenti guidati dal retrofit nei poli industriali, mentre il Canada si sta espandendo attraverso la modernizzazione energetica e l’elettrificazione commerciale. Gli investimenti continui in fabbriche intelligenti e reti di ricarica per veicoli elettrici rafforzano la preferenza della regione per gli SPD plug-in con capacità di diagnostica remota e manutenzione predittiva.

Europa

L’Europa rappresenta circa il 27% della quota di mercato, guidata da rigidi requisiti di sicurezza, politiche di transizione energetica e modernizzazione delle infrastrutture in Germania, Francia e Regno Unito. L’adozione della protezione contro le sovratensioni industriali è ulteriormente supportata dai mandati di riduzione del carbonio dell’UE e dall’espansione dell’elettrificazione nei trasporti e nell’automazione industriale. Forti basi manifatturiere nei settori automobilistico, chimico e delle macchine incoraggiano sistemi avanzati di protezione dell’alimentazione per apparecchiature sensibili. I cicli di sostituzione sono influenzati dagli aggiornamenti ai quadri di conformità IEC. Gli SPD plug-in beneficiano della preferenza della regione per design standardizzati e modulari che si allineano con infrastrutture digitali orientate alla sostenibilità e modelli di approvvigionamento guidati dal ciclo di vita.

Asia Pacifico

L’Asia Pacifico detiene quasi il 29% della quota di mercato e rappresenta la regione in più rapida evoluzione, alimentata da industrializzazione su larga scala, sviluppo di città intelligenti e espansione della capacità della rete in Cina, India, Giappone e Sud-est asiatico. La domanda di protezione contro le sovratensioni accelera man mano che le fabbriche integrano robotica, macchinari ad alto carico e intelligenza di produzione guidata dall’IA. La crescente adozione di energie rinnovabili e distribuite aumenta l’esposizione transitoria, spingendo gli aggiornamenti di protezione nei servizi pubblici e nei cluster manifatturieri. Gli SPD plug-in a costi contenuti guadagnano rapidamente trazione nei retrofit. Le iniziative governative a sostegno dei corridoi industriali e della produzione di semiconduttori amplificano ulteriormente la necessità di gestione della qualità dell’alimentazione in industrie digitalmente abilitate e orientate all’export.

America Latina

L’America Latina contribuisce con circa il 7% della quota di mercato, guidata da crescenti investimenti in petrolio e gas, estrazione mineraria e magazzinaggio industriale in Brasile, Messico e Cile. La modernizzazione dei sistemi elettrici obsoleti incoraggia l’adozione di soluzioni di protezione contro le sovratensioni plug-in che riducono i rischi operativi senza grandi spese in conto capitale. La domanda è supportata dall’aumento dell’imballaggio automatizzato, della trasformazione alimentare e delle industrie logistiche. Tuttavia, vincoli di bilancio e una minore consapevolezza limitano l’adozione tra le PMI. Man mano che i produttori multinazionali espandono le loro presenze regionali e le preoccupazioni sulla affidabilità dell’alimentazione persistono, il mercato mostra opportunità emergenti per dispositivi di protezione contro le sovratensioni di fascia media e facilmente deployabili.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% della quota di mercato, con una crescita accelerata dalla diversificazione industriale, dal rafforzamento della rete elettrica e dallo sviluppo di infrastrutture su larga scala negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Alte temperature, distribuzione elettrica instabile e cicli di costruzione rapidi aumentano la dipendenza dalla protezione contro le sovratensioni per le apparecchiature industriali. Gli impianti di petrolio, gas e desalinizzazione richiedono robuste protezioni elettriche per ridurre al minimo i tempi di inattività, aumentando la domanda di SPD plug-in. La limitata standardizzazione e la sensibilità ai costi rappresentano una sfida per l’adozione; tuttavia, i progetti di transizione energetica e gli investimenti in automazione industriale dovrebbero rafforzare la crescita del mercato a lungo termine nei cluster economici strategici.

Segmentazioni di Mercato:

Per Tecnologia

Per Potenza Nominale

- ≤ 50 kA

- 50 kA a 100 kA

- 100 kA a 150 kA

- 150 kA

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei dispositivi di protezione contro le sovratensioni industriali plug-in riflette una forte partecipazione da parte di produttori globali di componenti elettrici, aziende di semiconduttori e fornitori specializzati di soluzioni di sicurezza industriale. I principali attori competono attraverso avanzamenti nella capacità di gestione delle sovratensioni, architetture modulari, meccanismi di disconnessione termica e dispositivi intelligenti abilitati alla diagnostica. Le priorità strategiche si concentrano sull’espansione delle linee di prodotti adatti al retrofit, migliorando la durabilità per ambienti industriali difficili e integrando il monitoraggio basato su IoT per la manutenzione predittiva. Le partnership con OEM di automazione, distributori e fornitori di servizi per strutture estendono la portata del mercato, mentre la conformità agli standard IEC e UL rimane fondamentale per la credibilità. L’innovazione continua in fattori di forma compatti e dispositivi con elevata capacità di kA differenzia i marchi leader, mentre i produttori regionali emergenti guidano la competitività dei prezzi. Gli investimenti in R&D, test di certificazione e produzione localizzata supportano l’espansione del mercato nei cluster industriali ad alta crescita e nei mercati in via di elettrificazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Sviluppi Recenti:

- Nel ottobre 2024, Hubbell ha ampliato la sua gamma di protezione contro le sovratensioni aggiornando la serie “SpikeShield™” di dispositivi di protezione contro le sovratensioni (SPD), offrendo modelli aggiuntivi progettati per proteggere sia le installazioni lato linea che lato carico per edifici residenziali, alberghieri e istituzionali.

- Nel maggio 2024, Phoenix Contact ha rafforzato strategicamente la sua presenza in Nord America stabilendo Phoenix Contact Production S.A. de C.V. in Messico. Questa struttura di prim’ordine dovrebbe facilitare un investimento di circa 55 milioni di dollari e copre un’area di 20.000 metri quadrati. Inoltre, con un aumento stimato dell’economia locale, la struttura creerà circa 700 posti di lavoro entro il 2032, il che a sua volta rafforzerà le capacità produttive dell’azienda.

- Nel febbraio 2024, ABB ha acquisito SEAM Group, espandendo il suo portafoglio di elettrificazione nelle energie rinnovabili, sicurezza elettrica e servizi di consulenza per la gestione degli asset. Questa acquisizione integra il mercato in crescita per la modernizzazione e l’ottimizzazione degli asset. A seguito di questa acquisizione, ABB può fornire ai clienti soluzioni operative più efficienti, sicure e sostenibili in tutto il mondo.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Valutazione di potenza e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione crescente della manutenzione predittiva accelererà l’integrazione di sistemi intelligenti di protezione contro le sovratensioni.

- La crescita dell’automazione industriale sosterrà la domanda a lungo termine per SPD plug-in ad alta capacità.

- I dispositivi modulari compatibili con il retrofit guadagneranno preferenza in ambienti infrastrutturali sensibili ai costi ed in evoluzione.

- L’integrazione con le piattaforme IoT consentirà capacità di diagnostica in tempo reale e monitoraggio remoto.

- Le esigenze di sostenibilità ed efficienza energetica influenzeranno i materiali e i design degli SPD di nuova generazione.

- L’elettrificazione delle strutture di trasporto e logistica creerà nuove opportunità di implementazione.

- Standard normativi rigorosi plasmeranno l’innovazione dei prodotti e la competizione basata sulla certificazione.

- I mercati emergenti contribuiranno significativamente man mano che l’espansione industriale accelera.

- Le partnership OEM si rafforzeranno man mano che i produttori integreranno la protezione contro le sovratensioni all’interno delle apparecchiature.

- L’affidamento crescente sui controlli digitali renderà la protezione contro le sovratensioni un componente standard negli ecosistemi industriali.