Panoramica del Mercato

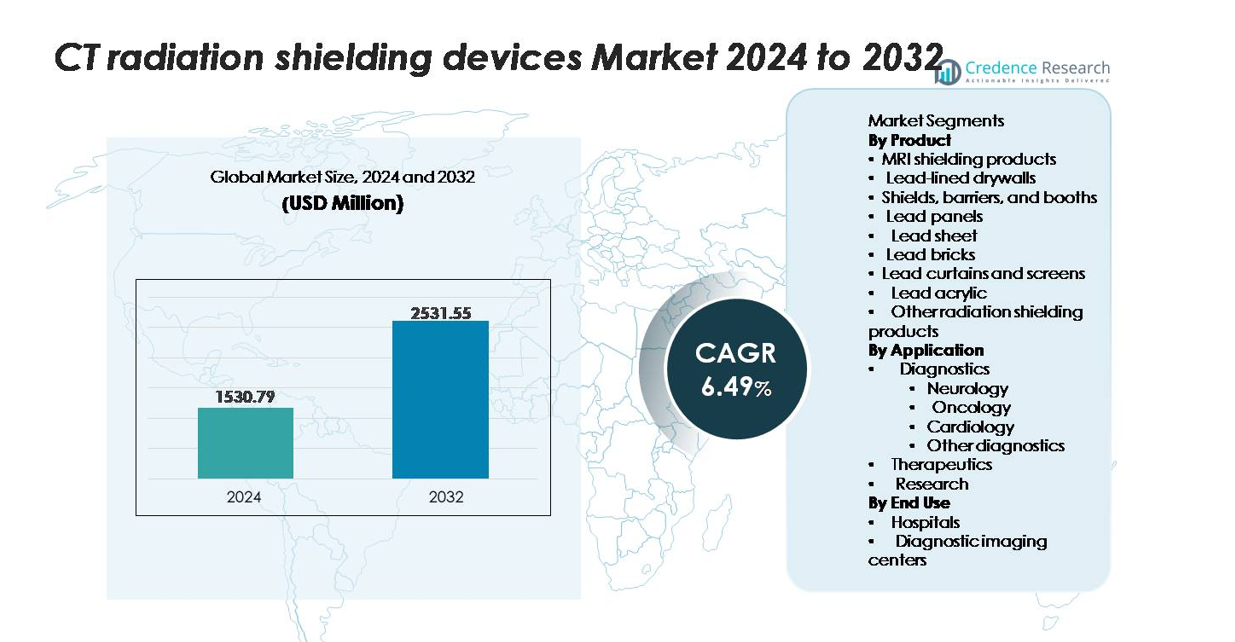

Il mercato dei dispositivi di schermatura dalle radiazioni CT è stato valutato a 1.530,79 milioni di USD nel 2024 e si prevede che raggiungerà i 2.531,55 milioni di USD entro il 2032, riflettendo un CAGR del 6,49% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Schermatura dalle Radiazioni CT 2024 |

1.530,79 milioni di USD |

| Mercato dei Dispositivi di Schermatura dalle Radiazioni CT, CAGR |

6,49% |

| Dimensione del Mercato dei Dispositivi di Schermatura dalle Radiazioni CT 2032 |

2.531,55 milioni di USD |

Il mercato dei dispositivi di schermatura dalle radiazioni CT è dominato da un gruppo centrale di produttori affermati, tra cui Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax, Nippon Electric Glass, Frank Shields, Modcon, Entromedical Healthcare Solutions e A&L Shielding. Queste aziende competono attraverso avanzamenti in pareti a secco rivestite di piombo, barriere mobili, schermi in acrilico e materiali compositi che garantiscono conformità normativa e alte prestazioni di attenuazione. Il Nord America guida il mercato globale con una quota di circa il 34%, supportato da alti tassi di installazione di CT e rigidi standard di sicurezza dalle radiazioni, seguito dall’Europa con circa il 28%, dove solidi quadri normativi e la modernizzazione dei centri diagnostici accelerano ulteriormente la domanda.

Approfondimenti di Mercato

- Il mercato dei dispositivi di schermatura dalle radiazioni CT è stato valutato a 1.530,79 milioni di USD nel 2024 ed è previsto raggiungere 2.531,55 milioni di USD entro il 2032, registrando un CAGR del 6,49% nel periodo di previsione.

- La crescita del mercato è guidata dall’aumento globale dei volumi di procedure CT, dall’espansione dei centri di diagnostica per immagini e dai rigorosi requisiti normativi che impongono la protezione strutturale dalle radiazioni negli ospedali e nelle strutture ambulatoriali.

- I principali trend includono il passaggio verso sistemi di schermatura modulari e mobili, l’aumento dell’adozione di compositi ecologici senza piombo e gli aggiornamenti allineati con le installazioni CT multi-slice e spettro di nuova generazione.

- La competizione si intensifica tra attori come Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax e Nippon Electric Glass, con la differenziazione focalizzata sulle prestazioni dei materiali, la personalizzazione delle stanze e la certificazione normativa.

- A livello regionale, il Nord America guida con una quota di ~34%, seguito dall’Europa (~28%) e dall’Asia Pacifico (~26%); all’interno della segmentazione, i muri a secco rivestiti di piombo detengono la quota di prodotto dominante, mentre la diagnostica rimane il segmento di applicazione più grande grazie all’elevato utilizzo di CT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

I muri a secco rivestiti di piombo rappresentano il segmento di prodotto dominante, detenendo la quota di mercato più grande grazie al loro uso diffuso nella schermatura delle suite CT, facilità di installazione e alta prestazione di attenuazione. La loro capacità di soddisfare la conformità normativa negli ospedali e nei centri di imaging rafforza l’adozione. La domanda è ulteriormente supportata dalle espansioni nell’infrastruttura diagnostica e dal rinnovamento delle sale di radiologia invecchiate. Prodotti complementari come mattoni di piombo, pannelli, tende e cabine guadagnano trazione dove è richiesta una schermatura modulare o temporanea, mentre i prodotti di schermatura MRI e l’acrilico al piombo beneficiano di un’enfasi crescente sulla visibilità, protezione dell’operatore e configurazioni flessibili delle stanze.

- Ad esempio, MarShield produce pannelli di muro a secco rivestiti di piombo utilizzando spessori di piombo solido da 1,6 mm a 12,7 mm legati a pannelli di gesso, mentre i suoi mattoni di piombo standard forniscono piombo puro al 99,9% con dimensioni di 50,8 mm × 101,6 mm × 203,2 mm, garantendo un’attenuazione certificata per installazioni CT e diagnostiche.

Per Applicazione

La diagnostica è il segmento di applicazione leader, rappresentando la quota più grande poiché gli scanner CT rimangono centrali nei flussi di lavoro di oncologia, neurologia, cardiologia e imaging generale. Il dominio è guidato dall’aumento dei tassi di utilizzo dei CT, dall’aumento dei volumi di pazienti e dagli standard di sicurezza più elevati per i tecnici e le aree cliniche circostanti. I dipartimenti di oncologia e neurologia contribuiscono significativamente poiché le richieste di imaging ad alta frequenza richiedono soluzioni di schermatura più robuste. Le applicazioni terapeutiche e di ricerca crescono costantemente man mano che le procedure avanzate basate su radiazioni e i protocolli di imaging sperimentale si espandono, richiedendo aggiornamenti costanti della schermatura per garantire la conformità con le normative sulle dosi occupazionali e le specifiche degli scanner di nuova generazione.

- Ad esempio, i pannelli in piombo-acrilico Clear-Pb® di INFAB offrono una protezione equivalente a 00 mm di piombo a 150 kVp con una chiarezza ottica dell’88%, mentre il vetro schermante dalle radiazioni LX-57B di Nippon Electric Glass fornisce un’attenuazione equivalente a 0,50 mm e 1,00 mm di piombo in spessori da 8 mm a 25 mm. Inoltre, gli schermi mobili ProtecSom® di Lemer Pax integrano una schermatura di 2,0 mm di piombo con telai rinforzati testati per >10.000 cicli di movimento, garantendo prestazioni durature in suite diagnostiche ad alto utilizzo.

Per Uso Finale

Gli ospedali costituiscono il segmento di uso finale dominante, detenendo la quota di mercato più grande grazie al loro ampio impiego di sistemi CT, maggiore flusso di pazienti e rigorosa governance sulla protezione dalle radiazioni. Il loro coinvolgimento nella cura dei traumi, nella diagnostica oncologica e nell’imaging di emergenza accelera la necessità di infrastrutture di schermatura sia permanenti che aggiornate. I centri di imaging diagnostico seguono come secondi maggiori utilizzatori, guidati dalla rapida espansione dell’imaging ambulatoriale e dall’adozione di tecnologie CT multi-strato e spettrali. La loro attenzione all’efficienza del flusso di lavoro, alla certificazione di sicurezza e all’ottimizzazione degli spazi sostiene una forte domanda di prodotti di schermatura modulari, inclusi barriere, pannelli e soluzioni a base di acrilico.

Principali Fattori di Crescita

Aumento dei Volumi di Procedure CT Globali ed Espansione dell’Infrastruttura Diagnostica

L’aumento della dipendenza dei pazienti dall’imaging CT per la stadiazione oncologica, la valutazione neurologica, la valutazione dei traumi e la diagnostica cardiaca aumenta significativamente la necessità di ambienti schermati dalle radiazioni. Gli ospedali in tutto il mondo stanno potenziando le loro capacità diagnostiche con sistemi CT multi-strato, spettrali e ad alta risoluzione, ognuno dei quali richiede schermature conformi per mantenere i limiti di dose occupazionale. L’espansione dei dipartimenti di emergenza, dei centri oncologici e delle strutture di cura terziaria accelera ulteriormente l’installazione di pareti a secco rivestite di piombo, barriere e pannelli schermanti. Mentre le regioni in via di sviluppo rafforzano l’accesso all’imaging attraverso nuovi centri diagnostici e investimenti nella salute pubblica, l’acquisto di dispositivi di schermatura cresce proporzionalmente. Inoltre, la ristrutturazione delle sale di radiologia invecchiate e gli aggiornamenti per soddisfare gli standard normativi aggiornati, come soglie più rigorose per la radiazione dispersa, guidano una domanda continua di sostituzione nei centri di imaging ad alto volume.

- Ad esempio, i sistemi di pareti a secco rivestite di piombo di MarShield integrano fogli di piombo solido da 1,6 mm a 12,7 mm legati a 15,9 mm di gesso, soddisfacendo l’attenuazione certificata NCRP per le suite CT.

Regolamenti Rigidi sulla Sicurezza dalle Radiazioni e Aumento dei Requisiti di Conformità

Agenzie di sicurezza nazionali e internazionali impongono standard rigorosi per limitare l’esposizione alle radiazioni per i lavoratori sanitari, i pazienti e i dipartimenti adiacenti. La conformità alle linee guida NCRP, ICRP e specifiche per paese richiede una corretta schermatura strutturale, materiali di attenuazione certificati e valutazioni periodiche delle strutture. Le strutture che installano scanner di nuova generazione ad alta potenza devono adottare soluzioni di schermatura in grado di gestire profili di radiazione più forti, guidando aggiornamenti anche nelle suite CT esistenti. Gli audit obbligatori sulla protezione dalle radiazioni, le licenze e le approvazioni di progettazione delle stanze costringono ospedali e centri di imaging a investire in fogli di piombo di alta qualità, pareti a secco, scudi in acrilico e barriere modulari. Queste pressioni normative creano una domanda costante e non discrezionale. Inoltre, l’espansione dei programmi di accreditamento come quelli per la sicurezza dell’imaging, la protezione dei tecnici e la certificazione delle strutture rinforza la necessità di un’infrastruttura di schermatura conforme, rendendo l’applicazione normativa uno dei più forti catalizzatori di crescita del mercato.

- Ad esempio, i fogli di piombo di MarShield sono prodotti in spessori da 4 mm a 50 mm, conformi all’ASTM B749 per la schermatura medica, consentendo una precisa conformità ai rapporti di schermatura delle strutture.

Progressi Tecnologici nei Materiali di Schermatura e nei Progetti di Stanze Modulari

L’innovazione nei materiali di schermatura dalle radiazioni migliora la durabilità, l’efficienza di installazione e le prestazioni di attenuazione, spingendo i fornitori di servizi sanitari ad aggiornare la loro infrastruttura. Soluzioni avanzate in composito di piombo, alternative senza piombo e leghe metalliche ad alta densità sono sempre più utilizzate per ridurre il peso mantenendo l’efficienza della schermatura. Cabine di schermatura modulari, barriere mobili e pannelli trasparenti in acrilico al piombo consentono configurazioni flessibili delle stanze per supportare ambienti multi-scanner, percorsi di cura in evoluzione e progetti di flusso di lavoro ergonomici. Pareti divisorie prefabbricate rivestite di piombo e pareti a secco a installazione rapida riducono i tempi di inattività e consentono una messa in servizio più rapida delle stanze CT, un vantaggio per ospedali ad alto volume e centri di imaging ambulatoriali. Queste innovazioni supportano anche progetti di ristrutturazione dove le limitazioni strutturali impediscono l’uso di schermature tradizionali pesanti. Man mano che i fornitori introducono una maggiore coerenza nella produzione, giunti ingegnerizzati con precisione e strati compositi resistenti alla corrosione, gli utenti finali beneficiano di una vita del prodotto più lunga, manutenzione ridotta e prestazioni di sicurezza migliorate, accelerando l’adozione nei mercati sviluppati ed emergenti.

Tendenze Chiave & Opportunità

Crescente Adozione di Soluzioni di Schermatura Modulari e Mobili

I fornitori di servizi sanitari favoriscono sempre più i sistemi di schermatura modulari come barriere mobili, cabine mobili e pannelli perché supportano layout dinamici delle stanze e ambienti di imaging multiuso. Questa tendenza si allinea con l’aumento delle reti di imaging ambulatoriale e dei centri di radiologia ad alto rendimento che richiedono configurazioni rapide e personalizzabili. Le barriere mobili dalle radiazioni consentono un posizionamento flessibile durante le procedure CT interventistiche, le valutazioni dei traumi e le scansioni di emergenza. I produttori che offrono strutture composite leggere, finestre trasparenti in acrilico al piombo e progetti di mobilità ergonomica beneficiano di questo cambiamento. Inoltre, le opportunità si espandono man mano che gli operatori di imaging privati adottano schermature scalabili per accogliere l’espansione multi-scanner senza costose ristrutturazioni strutturali. L’uso crescente di unità diagnostiche temporanee e suite di imaging temporanee durante le ristrutturazioni ospedaliere rafforza ulteriormente la domanda di soluzioni modulari e riposizionabili.

- Ad esempio, le barriere mobili Clear-Pb® di INFAB sono costruite con protezione equivalente a 00 mm Pb a 150 kVp e presentano pannelli di visualizzazione fino a 609 mm × 762 mm, mantenendo l’88% di chiarezza ottica per la visibilità dell’operatore.

Crescente Transizione verso Materiali di Schermatura Senza Piombo ed Eco-Compatibili

Le iniziative di sostenibilità e le normative ambientali guidano l’adozione di materiali di schermatura senza piombo. Soluzioni composite che integrano tungsteno, bismuto, antimonio o leghe multistrato offrono alta attenuazione riducendo i requisiti di gestione dei materiali pericolosi. Queste alternative attraggono le strutture sanitarie che mirano a minimizzare il rischio ambientale, semplificare i protocolli di smaltimento ed eliminare le preoccupazioni di contaminazione legate al piombo. I fornitori che investono in ingegneria composita ad alta densità e tecniche avanzate di laminazione catturano nuove opportunità nei mercati alla ricerca di schermature più sicure, leggere e conformi alla RoHS. Man mano che i governi inaspriscono le regole sui rifiuti di costruzione delle strutture mediche, le schermature eco-compatibili guadagnano terreno nelle nuove suite CT e nei principali aggiornamenti delle strutture. Questa tendenza amplia le opportunità per materiali innovativi che offrono prestazioni equivalenti o superiori ai pannelli e alle pareti a secco tradizionali in piombo.

- Ad esempio, il nucleo bi-strato senza piombo KIARMOR® di INFAB offre una protezione equivalente a 50 mm di piombo a 130 kVp, riducendo il peso del grembiule del 30% rispetto al piombo tradizionale.

Principali Sfide

Alti Costi di Installazione e Limitazioni Infrastrutturali nelle Strutture Più Vecchie

La schermatura strutturale per le stanze CT richiede spesso rinforzi, installazioni specializzate e personalizzazioni di design guidate dalla conformità, che aumentano i costi di capitale iniziali. Gli ospedali più vecchi affrontano sfide quando si tratta di adattare pareti pesanti rivestite di piombo, poiché le strutture esistenti potrebbero non supportare il carico senza una ricostruzione estensiva. Questo ritarda i tempi di installazione e aumenta le spese complessive del progetto. I centri di imaging ambulatoriale che operano in edifici in affitto incontrano restrizioni sulle modifiche strutturali importanti, limitando l’adozione di soluzioni di schermatura pesante e aumentando la dipendenza da alternative parziali o modulari. Gli alti costi di installazione scoraggiano anche le strutture piccole e medie in regioni sensibili ai costi dall’aggiornamento tempestivo, rallentando la penetrazione del mercato nonostante la crescente domanda di imaging.

Vincoli della Catena di Fornitura e Fluttuazioni nella Disponibilità delle Materie Prime

Il piombo, i metalli compositi e le leghe ad alta densità utilizzati nella schermatura dalle radiazioni sono soggetti a fluttuazioni globali dell’offerta, interruzioni nel settore minerario e restrizioni normative sul trasporto di materiali pericolosi. I ritardi nell’approvvigionamento delle materie prime possono estendere i tempi di produzione e ostacolare la consegna tempestiva dei componenti di schermatura. La volatilità dei prezzi influisce ulteriormente sulla pianificazione del budget per ospedali e centri di imaging, in particolare durante le espansioni su larga scala delle strutture. I produttori affrontano anche un crescente controllo relativo alla conformità ambientale e alla tracciabilità dei materiali estratti, il che aggiunge complessità operativa. Questi fattori pongono collettivamente sfide nel mantenere una produzione costante, stabilità dei costi e programmi di progetto, specialmente nei mercati sanitari in rapida crescita che richiedono una rapida messa in servizio delle stanze CT.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 34%, guidata da alti tassi di utilizzo della CT, regolamenti rigorosi sulla sicurezza dalle radiazioni e continui investimenti negli aggiornamenti delle strutture diagnostiche. Ospedali e reti di imaging adottano aggressivamente soluzioni di schermatura avanzate mentre integrano sistemi CT multi-strato e spettrali. Solide strutture di conformità normativa da parte di enti come il NCRP rafforzano la domanda costante di pareti asciutte rivestite di piombo certificate, barriere e sistemi di schermatura modulari. La presenza di produttori di schermature affermati e cicli di ristrutturazione rapidi nell’infrastruttura sanitaria degli Stati Uniti rafforzano ulteriormente la posizione di leadership della regione nel mercato globale.

Europa

L’Europa rappresenta quasi il 28% della domanda globale, supportata da infrastrutture radiologiche moderne, mandati normativi robusti e adozione accelerata di materiali di schermatura senza piombo. I sistemi sanitari pubblici e privati in Germania, Francia, Regno Unito e nei paesi nordici continuano a investire in suite CT sicure per le radiazioni come parte di iniziative più ampie di modernizzazione ospedaliera. Direttive rigorose a livello UE sull’esposizione alle radiazioni dei lavoratori rafforzano l’approvvigionamento di soluzioni di schermatura ad alte prestazioni. Inoltre, la preferenza dell’Europa per i compositi ecologici crea opportunità per pannelli di materiali alternativi e barriere in acrilico. L’espansione continua dei servizi di imaging oncologico e neurologico sostiene una domanda stabile sia nei mercati consolidati che in quelli emergenti.

Asia Pacific

L’Asia Pacific rappresenta circa il 26% del mercato e costituisce il segmento regionale in più rapida crescita grazie alla rapida espansione della capacità di diagnostica per immagini in Cina, India, Giappone e Sud-est asiatico. I progetti di infrastrutture sanitarie finanziati dal governo e l’aumento dei tassi di installazione di TC nelle aree urbane e semi-urbane supportano fortemente l’adozione di schermature. Anche i centri di imaging privati stanno crescendo rapidamente per soddisfare l’elevato volume di pazienti, guidando l’installazione di pareti a secco economiche, barriere modulari e soluzioni in acrilico. La crescente consapevolezza della conformità alla sicurezza delle radiazioni e l’aumento degli investimenti da parte dei produttori internazionali di schermature posizionano l’Asia Pacific come un importante motore di crescita all’interno del mercato globale.

America Latina

L’America Latina rappresenta circa il 7% della quota di mercato globale, con una crescita concentrata in Brasile, Messico, Cile e Colombia. L’aumento degli investimenti nella diagnostica per immagini, l’espansione delle catene ospedaliere private e la modernizzazione dei dipartimenti di radiologia pubblici contribuiscono a una domanda costante di prodotti di schermatura per TC. Tuttavia, la penetrazione rimane disomogenea a causa dei vincoli economici e dei cicli di ristrutturazione delle strutture più lenti. L’adozione di sistemi di schermatura modulari sta aumentando poiché le strutture cercano soluzioni economiche che richiedano minime alterazioni strutturali. Un graduale inasprimento normativo e l’aumento dei volumi di procedure TC supportano un’espansione incrementale del mercato sia nei cluster sanitari metropolitani che secondari.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% del mercato globale, guidata dallo sviluppo delle infrastrutture di imaging nel GCC, Sud Africa e nelle economie emergenti del Nord Africa. Gli elevati investimenti in nuovi ospedali, centri diagnostici e strutture oncologiche specializzate sostengono la domanda di suite TC conformi alle radiazioni dotate di pareti a secco rivestite di piombo, cabine e pannelli di schermatura. I paesi del Golfo continuano a dare priorità alle tecnologie di imaging avanzate come parte dei piani nazionali di modernizzazione sanitaria. Tuttavia, l’adozione rimane più lenta in diversi mercati africani a causa delle barriere di costo e della limitata applicazione normativa. Si prevede che la crescente partecipazione del settore privato sosterrà una graduale penetrazione del mercato.

Segmentazioni di Mercato:

Per Prodotto

- Prodotti di schermatura per MRI

- Pareti a secco rivestite di piombo

- Schermi, barriere e cabine

- Pannelli di piombo

- Lamiere di piombo

- Mattoni di piombo

- Tende e schermi di piombo

- Acrilico al piombo

- Altri prodotti di schermatura dalle radiazioni

Per Applicazione

- Diagnostica

- Neurologia

- Oncologia

- Cardiologia

- Altre diagnostiche

- Terapeutica

- Ricerca

Per Uso Finale

- Ospedali

- Centri di diagnostica per immagini

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei dispositivi di schermatura dalle radiazioni CT presenta un mix di produttori di schermature affermati, fornitori specializzati di materiali e fornitori di sistemi di protezione modulari. Le aziende leader competono principalmente sulla qualità dei materiali, conformità normativa, efficienza di installazione e capacità di personalizzazione per diversi layout di stanze CT. Molti fornitori si concentrano sull’espansione dei portafogli di pareti a secco rivestite di piombo, barriere, pannelli acrilici e soluzioni composite senza piombo per rispondere alla crescente domanda di materiali di schermatura più sicuri e leggeri. Iniziative strategiche, tra cui espansioni di strutture, certificazioni di prodotti e partnership con appaltatori di costruzioni ospedaliere, rafforzano il posizionamento sul mercato. I produttori sottolineano sempre più i sistemi di schermatura modulari e mobili per soddisfare l’aumento dell’adozione nei centri di imaging ambulatoriali. I continui progressi nei compositi ad alta densità e nelle tecnologie di schermatura trasparente intensificano ulteriormente la concorrenza. Gli operatori regionali in Asia ed Europa contribuiscono alla competitività dei prezzi offrendo materiali di schermatura a costi contenuti, mentre i fornitori globali si differenziano attraverso la precisione ingegneristica, la lunga durata dei prodotti e l’adesione agli standard internazionali di protezione dalle radiazioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Marshield

- INFAB

- Frank Shields

- Modcon

- Nippon Electric Glass

- Burlington Medical

- Lemer Pax

- AmRay

- Entromedical Healthcare Solutions

- A&L Shielding

Sviluppi Recenti

- Ad agosto 2025, MarShield è stata nominata ambasciatrice ufficiale per la campagna Canadians for CANDU®, rafforzando la sua leadership nelle soluzioni di schermatura dalle radiazioni.

- Ad agosto 2024, Burlington ha annunciato il lancio del suo indumento universale di protezione dalle radiazioni BAT™ per le aree del seno, dell’ascella e della tiroide, migliorando la sicurezza degli operatori negli ambienti di imaging interventistico.

- A maggio 2024, INFAB ha pubblicato un post sul blog evidenziando le sue nuove barriere mobili in acrilico al piombo progettate per migliorare la protezione dalle radiazioni diffuse negli ambienti di radiografia e TC.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di sistemi di schermatura avanzati aumenterà con l’espansione delle strutture sanitarie della capacità di imaging TC e l’aggiornamento a scanner di maggiore potenza.

- L’adozione di soluzioni di schermatura modulari e mobili accelererà per supportare layout di stanze flessibili e ambienti diagnostici multiuso.

- I materiali di schermatura compositi senza piombo guadagneranno terreno mentre gli ospedali cercano alternative più sicure, leggere e rispettose dell’ambiente.

- La crescita dei centri di imaging ambulatoriali guiderà l’aumento dell’installazione di pareti a secco, barriere e pannelli acrilici a costi contenuti.

- Le normative sulla sicurezza delle radiazioni si stringeranno ulteriormente, inducendo audit delle strutture più frequenti e aggiornamenti alle infrastrutture di schermatura conformi.

- L’innovazione tecnologica migliorerà la durata dei materiali, la precisione dell’attenuazione e l’efficienza dell’installazione nei prodotti di schermatura.

- I mercati emergenti in Asia Pacifico e Medio Oriente diventeranno contributori chiave alla crescita grazie alla rapida espansione delle infrastrutture diagnostiche.

- L’integrazione di soluzioni di schermatura trasparenti aumenterà per bilanciare la visibilità dell’operatore e la protezione dalle radiazioni.

- La domanda di sostituzione si rafforzerà man mano che le vecchie stanze di radiologia subiranno modernizzazione e ristrutturazione strutturale.

- I produttori si concentreranno su progetti di schermatura ottimizzati che supportano le modalità TC di nuova generazione, inclusi sistemi spettrali e ultra-rapidi.