Panoramica del Mercato

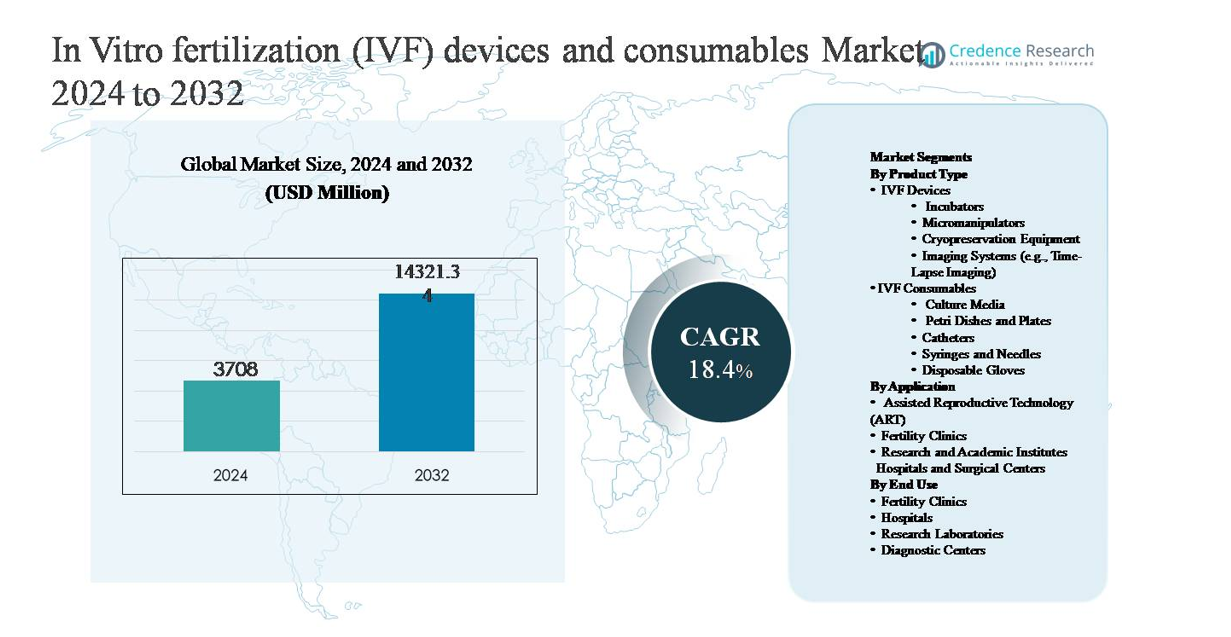

Il mercato dei dispositivi e dei consumabili per la fertilizzazione in vitro (IVF) è stato valutato a 3.708 milioni di USD nel 2024 e si prevede che raggiungerà i 14.321,34 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 18,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi e Consumabili per IVF 2024 |

3.708 milioni di USD |

| Mercato dei Dispositivi e Consumabili per IVF, CAGR |

18,4% |

| Dimensione del Mercato dei Dispositivi e Consumabili per IVF 2032 |

14.321,34 milioni di USD |

Il mercato dei dispositivi e dei consumabili per IVF è guidato da un gruppo di aziende di scienze della vita specializzate e diversificate con forti portafogli di attrezzature da laboratorio e consumabili. I principali attori includono Vitrolife AB, CooperSurgical e la sua sussidiaria Origio, Merck KGaA (MilliporeSigma), Cook Medical, Irvine Scientific, Esco Micro Pte Ltd, Hamilton Thorne Ltd, Kitazato Corporation e Genea Biomedx. Queste aziende competono attraverso l’innovazione continua dei prodotti, mezzi di coltura di alta qualità, incubatori avanzati, sistemi di micromanipolazione e soluzioni di workflow complete per i laboratori di fertilità. Il Nord America è la regione leader, detenendo circa il 38% della quota di mercato globale, trainata da alti volumi di procedure IVF, infrastrutture cliniche avanzate e una forte adozione di dispositivi e consumabili premium. Seguono Europa e Asia-Pacifico, supportate da quadri ART consolidati e reti di cliniche per la fertilità in rapida espansione.

Approfondimenti di Mercato

- Il mercato dei dispositivi e dei consumabili per la fertilizzazione in vitro (IVF) è stato valutato a 3.708 milioni di USD nel 2024 e si prevede che raggiungerà i 14.321,34 milioni di USD entro il 2032, crescendo a un CAGR del 18,4% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento della prevalenza dell’infertilità, dalla genitorialità ritardata e dall’accettazione crescente delle tecnologie riproduttive assistite, che stanno espandendo significativamente i volumi dei cicli di IVF e guidando la domanda ricorrente di consumabili come i mezzi di coltura e i materiali monouso.

- I principali trend di mercato includono l’adozione rapida di incubatori avanzati e sistemi di imaging a intervalli di tempo, insieme a un forte spostamento verso consumabili standardizzati e pronti all’uso; i consumabili per IVF rappresentano il segmento di prodotto dominante a causa dell’alto utilizzo ripetuto nei cicli di trattamento.

- Il panorama competitivo è modellato da attori come Vitrolife AB, CooperSurgical, Merck KGaA e Cook Medical, che competono su portafogli integrati, automazione di laboratorio, qualità dei consumabili e partnership a lungo termine con cliniche per la fertilità.

- A livello regionale, il Nord America è in testa con circa il 38% della quota di mercato, seguito dall’Europa al 30% e dall’Asia-Pacifico al 24%, con le cliniche per la fertilità che rimangono il segmento di utilizzo finale dominante a livello globale a causa dell’alta concentrazione procedurale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Il segmento dei dispositivi e dei consumabili per IVF è guidato dai consumabili per IVF, che rappresentano la quota di mercato dominante a causa del loro uso ricorrente in ogni ciclo di trattamento e nel flusso di lavoro di laboratorio. Tra i consumabili, i mezzi di coltura rappresentano il sottosegmento leader, guidato dal loro ruolo critico nella vitalità dell’embrione, nello sviluppo del blastocisto e nei tassi di successo clinico. Sul lato dei dispositivi, gli incubatori detengono la quota maggiore, supportati dall’adozione crescente di sistemi avanzati da banco e abilitati al time-lapse che mantengono ambienti di coltura stabili. La domanda procedurale continua, i requisiti di qualità stringenti e l’aumento dei volumi dei cicli di IVF sostengono collettivamente la leadership di mercato dei consumabili.

- Ad esempio, i mezzi di coltura della serie G di Vitrolife AB sono ottimizzati per la coltura prolungata degli embrioni fino al giorno 6, supportando lo sviluppo del blastocisto sotto intervalli controllati di pH e osmolalità validati su migliaia di cicli clinici.

Per Applicazione:

Il segmento della tecnologia riproduttiva assistita (ART) domina il panorama delle applicazioni, detenendo la quota di mercato più grande poiché l’IVF rimane la procedura clinica principale all’interno dei servizi ART a livello globale. La crescita è guidata dall’aumento della prevalenza dell’infertilità, dalla genitorialità ritardata e dall’accettazione più ampia dell’ART nelle economie sviluppate ed emergenti. Le cliniche per la fertilità rappresentano il principale contesto applicativo all’interno dell’ART, poiché concentrano infrastrutture specializzate, embriologi qualificati e un alto throughput procedurale. Nel frattempo, gli istituti di ricerca e accademici contribuiscono costantemente attraverso l’ottimizzazione dei protocolli e la validazione tecnologica, mentre ospedali e centri chirurgici supportano l’espansione dell’ART integrando i servizi di IVF nei quadri di cura riproduttiva multidisciplinare.

- Ad esempio, Genea Biomedx ha riportato l’implementazione clinica del suo incubatore Geri® a intervalli di tempo in grandi reti di cliniche per la fertilità, dove ogni incubatore supporta fino a sei camere di coltura individuali con imaging continuo degli embrioni ogni cinque minuti, migliorando l’efficienza del flusso di lavoro per gli embriologi.

Per Utilizzo Finale:

Le cliniche per la fertilità costituiscono il segmento di utilizzo finale dominante, rappresentando la quota di mercato più grande grazie alla loro specializzazione nelle procedure di IVF e all’elevato utilizzo sia di dispositivi che di consumabili. Queste cliniche investono pesantemente in incubatori avanzati, sistemi di micromanipolazione e consumabili di alta qualità per migliorare i risultati clinici e i tassi di successo dei pazienti. Gli ospedali seguono come utenti finali significativi, in particolare nelle regioni in cui i servizi di IVF sono integrati nei contesti di cura terziaria. I laboratori di ricerca e i centri diagnostici contribuiscono attraverso test preclinici, analisi dei gameti e pianificazione del trattamento, supportando l’ecosistema IVF più ampio ma con un’intensità di consumo relativamente inferiore.

Principali Fattori di Crescita

Aumento dei Tassi di Infertilità Globale e Genitorialità Ritardata

L’aumento della prevalenza dell’infertilità è un fattore di crescita primario per il mercato dei dispositivi e consumabili per IVF. I cambiamenti nello stile di vita, l’aumento dei tassi di obesità, lo stress, l’esposizione ambientale e l’incidenza più alta di disturbi riproduttivi hanno contribuito alle sfide della fertilità sia nelle economie sviluppate che emergenti. Parallelamente, la genitorialità ritardata, in particolare tra le popolazioni urbane, ha aumentato significativamente la domanda di procedure di riproduzione assistita, poiché il declino della fertilità legato all’età eleva la necessità di interventi IVF. Questa tendenza alimenta direttamente l’utilizzo sostenuto di consumabili per IVF come i terreni di coltura, i cateteri e i materiali monouso, mentre guida anche gli investimenti in dispositivi di laboratorio avanzati. Poiché l’infertilità passa da una preoccupazione di nicchia a un problema sanitario mainstream, le procedure IVF sono sempre più viste come una soluzione clinica standard, rafforzando l’espansione a lungo termine del mercato.

- “Ad esempio, i cateteri IVF CooperSurgical Wallace sono progettati con diametri interni di circa 76 mm per consentire un trasferimento preciso dell’embrione riducendo al minimo il trauma uterino, supportando risultati clinici coerenti in cliniche ad alto volume.”

Progressi Tecnologici nelle Attrezzature di Laboratorio per IVF

L’innovazione continua nei dispositivi per IVF sta accelerando la crescita del mercato migliorando i risultati clinici e l’efficienza del laboratorio. Gli incubatori avanzati con controlli ambientali stabili, i sistemi di imaging a intervalli di tempo per il monitoraggio continuo degli embrioni e i micromanipolatori di precisione hanno migliorato significativamente la selezione degli embrioni e i tassi di successo. Queste innovazioni incoraggiano le cliniche per la fertilità ad aggiornare le infrastrutture di laboratorio, stimolando la domanda di sostituzione insieme a nuove installazioni. La differenziazione tecnologica aumenta anche la fiducia nelle procedure tra pazienti e clinici, espandendo l’adozione dell’IVF tra gruppi demografici più ampi. Man mano che i risultati dell’IVF migliorano grazie alla precisione e all’automazione guidate dalla tecnologia, le cliniche sperimentano un maggiore afflusso di pazienti, intensificando ulteriormente il consumo di consumabili associati e rafforzando l’ecosistema del mercato dei dispositivi e consumabili.

- Ad esempio, l’incubatore MIRI® di Esco Medical offre sei camere di coltura controllate individualmente con miscelazione del gas separata, riducendo il rischio di contaminazione incrociata e supportando la coltura parallela degli embrioni.

Espansione dell’Accesso ai Trattamenti di Fertilità e Turismo Medico

La crescente consapevolezza dei trattamenti di fertilità e il miglioramento dell’accesso all’assistenza sanitaria riproduttiva stanno sostenendo fortemente la crescita del mercato. Diversi paesi stanno ampliando la copertura assicurativa, le politiche di rimborso e il supporto sanitario pubblico per i trattamenti di infertilità, riducendo le barriere di costo per i pazienti. Inoltre, l’aumento del turismo medico focalizzato sulla fertilità, in particolare in Asia-Pacifico, America Latina e parti d’Europa, ha aumentato i volumi procedurali in regioni competitive in termini di costi. Le cliniche di fertilità che servono pazienti internazionali investono pesantemente in dispositivi di alta qualità e materiali di consumo standardizzati per soddisfare le aspettative cliniche globali. Questa domanda di trattamenti transfrontalieri sostiene alti tassi di utilizzo e accelera lo sviluppo delle infrastrutture, supportando direttamente la crescita a lungo termine dei dispositivi e dei materiali di consumo per la FIV.

Tendenze e Opportunità Chiave

Spostamento Verso l’Imaging Time-Lapse e la Selezione degli Embrioni Basata sui Dati

L’adozione crescente dei sistemi di imaging time-lapse rappresenta una tendenza e un’opportunità significativa nel mercato della FIV. Questi sistemi consentono un monitoraggio continuo e non invasivo dello sviluppo embrionale, permettendo agli embriologi di prendere decisioni di selezione più informate senza disturbare le condizioni di coltura. Poiché le cliniche danno sempre più priorità all’ottimizzazione dei risultati e alle strategie di trasferimento di un singolo embrione, la domanda di incubatori integrati con imaging e software analitici è in aumento. Questa tendenza crea opportunità per i produttori di dispositivi di integrare imaging, intelligenza artificiale e automazione dei flussi di lavoro, aumentando anche l’uso dei materiali di consumo grazie a una maggiore fiducia procedurale e all’accettazione ampliata da parte dei pazienti di protocolli avanzati di FIV.

- Ad esempio, i media di coltura a singolo passaggio di Irvine Scientific supportano la coltura embrionale ininterrotta dalla fecondazione fino agli stadi di blastocisti del giorno 5, allineandosi con i flussi di lavoro basati su time-lapse e rafforzando la fiducia nei protocolli avanzati di FIV.

Crescente Domanda di Materiali di Consumo di Alta Qualità e Pronti all’Uso

Esiste una chiara tendenza verso materiali di consumo per la FIV standardizzati e pronti all’uso che minimizzano la variabilità e il rischio di contaminazione negli ambienti di laboratorio. Le cliniche preferiscono sempre più media di coltura validati, materiali monouso sterili e accessori monouso che garantiscono coerenza tra i cicli. Questo cambiamento supporta la premiumizzazione all’interno del segmento dei materiali di consumo e crea opportunità per i fornitori che offrono prodotti conformi alle normative e certificati di qualità. Man mano che i laboratori di FIV ampliano le operazioni e danno priorità all’efficienza, la domanda ricorrente di materiali di consumo ad alto margine continua a crescere, rendendo questo segmento un generatore di entrate chiave e un focus di innovazione all’interno del mercato complessivo.

- Ad esempio, le pipette monouso per IVF di Origio e i piatti ICSI sono sterilizzati a gamma a dosi validate superiori a 25 kGy per eliminare il rischio di contaminazione incrociata. Le cannucce di vitrificazione della Kitazato Corporation supportano protocolli di raffreddamento ultra-rapido superiori a 10.000 °C al minuto, consentendo flussi di lavoro di crioconservazione affidabili allineati con le operazioni di laboratorio ad alta produttività.

Crescita di Cliniche di Fertilità Specializzate e Reti di Laboratori

L’espansione delle cliniche di fertilità autonome e delle reti di laboratori multi-sede rappresenta un’importante opportunità di crescita. Questi centri si concentrano esclusivamente sulla medicina riproduttiva, guidando una domanda concentrata per dispositivi e materiali di consumo specifici per IVF. Le cliniche basate su reti beneficiano di protocolli standardizzati e approvvigionamento all’ingrosso, incoraggiando partnership a lungo termine con i fornitori. Con l’aumento della consolidazione nel panorama della cura della fertilità, i fornitori che possono supportare implementazioni scalabili, formazione e servizio post-vendita ottengono un vantaggio competitivo, rafforzando le opportunità di mercato sostenute.

Sfide Chiave

Alto Costo delle Procedure IVF e Limitata Accessibilità Economica

Nonostante la crescente consapevolezza, l’alto costo delle procedure IVF rimane una sfida importante che limita una penetrazione più ampia del mercato. Dispositivi di laboratorio avanzati, materiali di consumo di alta qualità e cicli di trattamento multipli aumentano significativamente la spesa complessiva dei pazienti, in particolare nelle regioni con copertura assicurativa limitata. La sensibilità ai costi limita l’accesso tra le popolazioni a reddito medio e basso, limitando i volumi delle procedure e rallentando l’adozione nei mercati attenti ai prezzi. Per le cliniche, i requisiti di investimento di capitale elevati per dispositivi avanzati possono ritardare gli aggiornamenti tecnologici, mentre i pazienti possono rinunciare completamente al trattamento, creando vincoli strutturali all’espansione del mercato nonostante i forti driver di domanda sottostanti.

Complessità Regolatoria e Requisiti di Conformità alla Qualità

I rigorosi quadri normativi che governano le tecnologie riproduttive pongono sfide continue per i partecipanti al mercato. I dispositivi e i materiali di consumo per IVF devono conformarsi a standard rigorosi di qualità, sicurezza e tracciabilità, che variano significativamente tra le regioni. Le approvazioni normative, le convalide dei prodotti e gli audit di conformità aumentano il tempo di immissione sul mercato e i costi operativi per i produttori. Per le cliniche di fertilità, mantenere la conformità richiede investimenti continui in formazione, documentazione e controlli di laboratorio. Queste complessità possono rallentare l’adozione dell’innovazione e limitare la disponibilità dei prodotti in alcune regioni, creando barriere alla crescita uniforme del mercato globale.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei dispositivi e dei materiali di consumo per IVF, rappresentando circa il 38% delle entrate globali. La regione contribuisce a volumi elevati di procedure IVF supportati da un’infrastruttura clinica avanzata, una forte adozione di incubatori e sistemi di imaging tecnologicamente sofisticati e un consumo costante di materiali di consumo di alta qualità. Gli Stati Uniti dominano la domanda regionale grazie alla diffusa disponibilità di cliniche di fertilità, una maggiore consapevolezza del trattamento e continui aggiornamenti di laboratorio. Il rimborso favorevole per specifici trattamenti per l’infertilità e una forte spesa sanitaria privata sostengono ulteriormente i cicli di sostituzione dei dispositivi e la domanda ricorrente di materiali di consumo, rafforzando la posizione di leadership del Nord America.

Europa

L’Europa rappresenta circa il 30% del mercato globale dei dispositivi e dei consumabili per la fecondazione in vitro (IVF), guidata da quadri di medicina riproduttiva consolidati e da un’elevata utilizzazione delle tecnologie di riproduzione assistita (ART) in tutta l’Europa occidentale e settentrionale. Paesi come Germania, Francia, Regno Unito e Spagna supportano la domanda di IVF attraverso protocolli di trattamento regolamentati e finanziamenti pubblici parziali in mercati selezionati. La regione mostra una forte adozione di consumabili standardizzati e dispositivi di laboratorio di precisione per garantire la conformità a rigorose norme di qualità e sicurezza. La crescita rimane stabile mentre le cliniche per la fertilità espandono la capacità, aumenta la cura riproduttiva transfrontaliera e le demografie invecchianti continuano a guidare una domanda sostenuta di trattamenti IVF.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% del mercato globale e rappresenta il segmento regionale in più rapida crescita. L’aumento dei tassi di infertilità, la genitorialità ritardata, l’espansione delle popolazioni della classe media e la crescente consapevolezza delle tecnologie di riproduzione assistita supportano fortemente la domanda. Paesi come Cina, India, Giappone, Corea del Sud e Australia stanno assistendo a una rapida crescita delle cliniche per la fertilità e delle infrastrutture di laboratorio. Opzioni di trattamento competitive in termini di costo e turismo medico accelerano ulteriormente i volumi delle procedure IVF, guidando un elevato consumo di materiali monouso e mezzi di coltura. L’aumento degli investimenti privati nella sanità riproduttiva posiziona l’Asia-Pacifico come un motore di crescita chiave a lungo termine.

America Latina

L’America Latina detiene quasi il 5% del mercato globale dei dispositivi e dei consumabili per IVF, supportata da un accesso gradualmente migliorato ai trattamenti per la fertilità e dall’espansione delle reti sanitarie private. Brasile, Messico e Argentina sono i principali contributori, guidati dalla crescente consapevolezza dei trattamenti per l’infertilità e dall’aumento dell’adozione dei servizi ART nei centri urbani. Sebbene i volumi complessivi delle procedure rimangano inferiori rispetto alle regioni sviluppate, le cliniche per la fertilità stanno investendo costantemente in attrezzature moderne per IVF e consumabili standardizzati. Il turismo medico all’interno della regione e i progressi normativi nella salute riproduttiva continuano a supportare un’espansione del mercato moderata ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3% del mercato globale, riflettendo un’adozione delle tecnologie IVF in fase iniziale ma in miglioramento. La domanda è concentrata nei paesi del Consiglio di Cooperazione del Golfo, dove l’elevato reddito disponibile, la crescente prevalenza dell’infertilità e la crescente accettazione della riproduzione assistita supportano lo sviluppo del mercato. Gli investimenti in centri specializzati per la fertilità e infrastrutture di laboratorio moderne stanno aumentando l’adozione di dispositivi e l’uso di consumabili. Al contrario, l’adozione in alcune parti dell’Africa rimane limitata a causa di vincoli di accessibilità economica e di un accesso sanitario disomogeneo, risultando in una crescita più lenta ma con opportunità emergenti a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Dispositivi IVF

- Incubatori

- Micromanipolatori

- Apparecchiature per la crioconservazione

- Sistemi di imaging (es. Imaging a intervallo di tempo)

- Consumabili IVF

- Mezzi di coltura

- Piastre e piastre di Petri

- Cateteri

- Siringhe e aghi

- Guanti monouso

Per Applicazione

- Tecnologia di Riproduzione Assistita (ART)

- Cliniche per la Fertilità

- Istituti di Ricerca e Accademici

- Ospedali e Centri Chirurgici

Per Uso Finale

- Cliniche per la Fertilità

- Ospedali

- Laboratori di Ricerca

- Centri Diagnostici

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei dispositivi e dei consumabili per la fecondazione in vitro (IVF) è caratterizzato dalla presenza di aziende affermate nel settore della tecnologia medica e fornitori specializzati in salute riproduttiva che competono sulla qualità del prodotto, l’innovazione tecnologica e l’ampiezza del portafoglio. I partecipanti al mercato si concentrano sull’offerta di soluzioni integrate che comprendono incubatori, sistemi di micromanipolazione, piattaforme di imaging e consumabili di alta qualità per supportare i flussi di lavoro completi dell’IVF. L’investimento continuo in ricerca e sviluppo consente ai fornitori di migliorare la stabilità della coltura, l’automazione e le capacità di valutazione degli embrioni. Iniziative strategiche come lanci di prodotti, aggiornamenti di laboratori, partnership di distribuzione ed espansione geografica sono comuni, in particolare nelle regioni ad alta crescita. Le aziende enfatizzano anche la conformità normativa e la produzione standardizzata per soddisfare i rigorosi requisiti clinici e di laboratorio. Con l’intensificarsi della competizione, i fornitori si differenziano sempre più attraverso il supporto ai servizi, programmi di formazione e collaborazioni a lungo termine con cliniche per la fertilità, rafforzando la fedeltà dei clienti e il posizionamento sostenuto sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical (sussidiaria di una società di private equity)

- Origio (parte di CooperSurgical)

- Cook Medical

- Irvine Scientific (parte di JXTG Holdings)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

Sviluppi Recenti

- In ottobre 2025, la divisione sanitaria di Merck, EMD Serono, ha annunciato l’intenzione di presentare la terapia combinata di ormone follicolo-stimolante umano ricombinante e ormone luteinizzante Pergoveris® per una revisione accelerata da parte della FDA nell’ambito del programma National Priority Voucher, posizionandola come una nuova opzione di stimolazione ovarica a penna singola per cicli riproduttivi assistiti medicalmente negli Stati Uniti.

- In febbraio 2025, Vitrolife ha riferito che i suoi sistemi di incubazione a time-lapse (EmbryoScope e EmbryoScope+) sono stati installati per supportare oltre 1,4 milioni di cicli di trattamento IVF in tutto il mondo ogni anno, e l’azienda ha prodotto più di 2.500 strumenti nel suo portafoglio di time-lapse, sottolineando l’ampia adozione clinica della tecnologia di monitoraggio continuo degli embrioni.

- In luglio 2024 all’ESHRE 2024, CooperSurgical ha introdotto Embryo Options℠, una soluzione specializzata di gestione criogenica e fatturazione per laboratori IVF progettata per semplificare le operazioni di laboratorio IVF, insieme a un nuovo mezzo di selezione dello sperma (SpermSLow™) su misura per la selezione basata su ialuronano nei flussi di lavoro ICSI.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Applicazione, Uso finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I volumi delle procedure di fecondazione in vitro continueranno a crescere a livello globale man mano che la consapevolezza sull’infertilità e il ritardo nella genitorialità aumentano sia nelle economie sviluppate che in quelle emergenti.

- Le cliniche per la fertilità accelereranno l’adozione di incubatori avanzati, sistemi di micromanipolazione e piattaforme di imaging per migliorare i risultati clinici e l’efficienza dei laboratori.

- I materiali di consumo rimarranno il segmento di generazione di entrate più grande e stabile a causa del loro uso obbligatorio e ricorrente in ogni ciclo di fecondazione in vitro.

- L’imaging a intervalli di tempo e la valutazione degli embrioni basata sui dati diventeranno sempre più pratica standard nei moderni laboratori di fecondazione in vitro.

- I produttori si concentreranno su soluzioni integrate nel flusso di lavoro che combinano dispositivi, materiali di consumo e software per supportare operazioni di laboratorio standardizzate.

- L’espansione delle reti di cliniche private per la fertilità guiderà la domanda sostenuta di infrastrutture di laboratorio per la fecondazione in vitro scalabili e ad alta capacità.

- L’Asia-Pacifico emergerà come la regione in più rapida crescita, supportata dal turismo medico e dall’espansione dell’accesso ai trattamenti per la fertilità.

- L’armonizzazione normativa e la standardizzazione della qualità influenzeranno lo sviluppo dei prodotti e le strategie di ingresso nel mercato.

- L’automazione e l’ottimizzazione dei processi di laboratorio acquisiranno importanza per affrontare le sfide del carico di lavoro degli embriologi e della coerenza.

- Le partnership strategiche tra fornitori e cliniche per la fertilità rafforzeranno la fidelizzazione a lungo termine dei clienti e il posizionamento competitivo.