Panoramica del Mercato

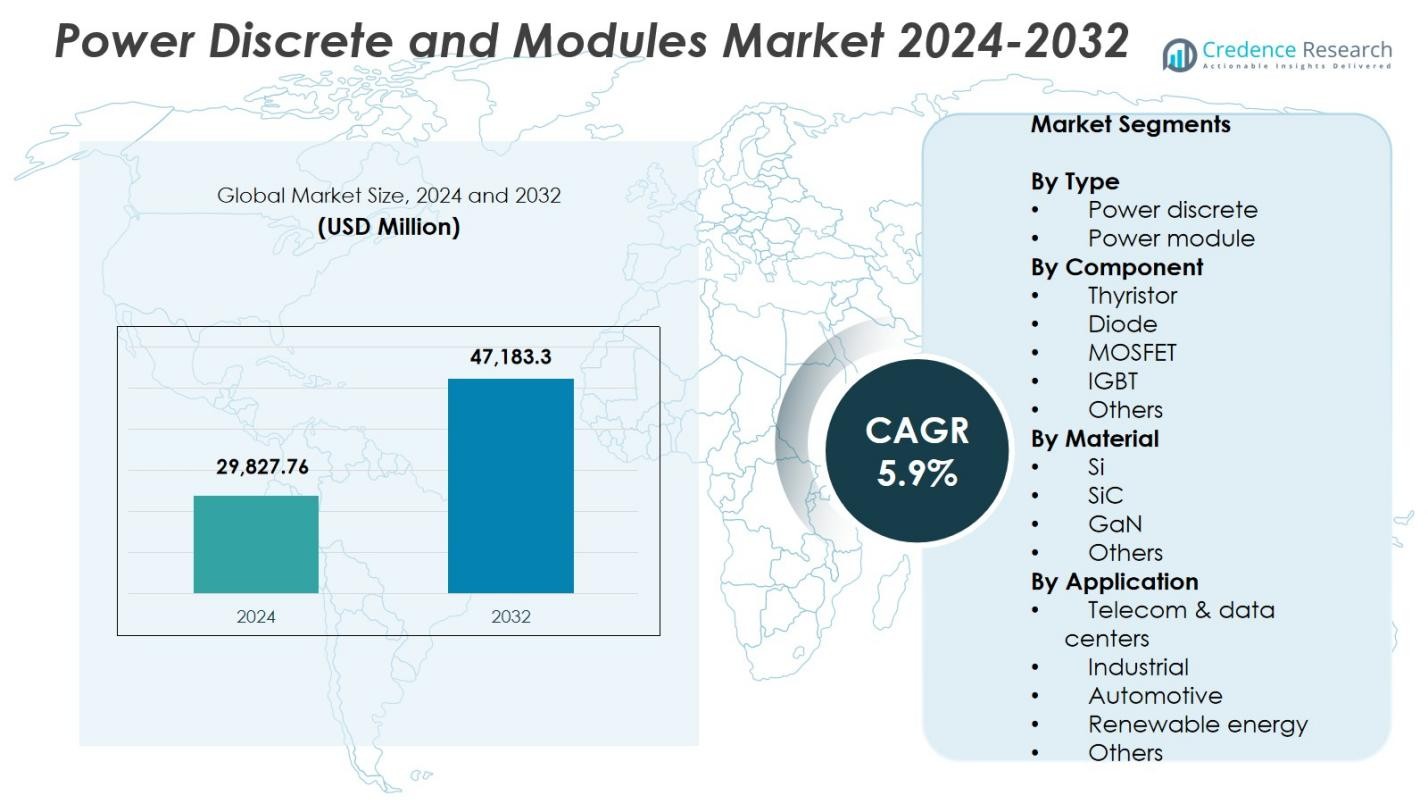

La dimensione del mercato dei Power Discrete e Moduli è stata valutata a 29.827,76 milioni di USD nel 2024 e si prevede che raggiungerà i 47.183,3 milioni di USD entro il 2032, con un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Power Discrete e Moduli 2024 |

29.827,76 Milioni di USD |

| Mercato dei Power Discrete e Moduli, CAGR |

5,9% |

| Dimensione del Mercato dei Power Discrete e Moduli 2032 |

47.183,3 Milioni di USD |

Il mercato dei Power Discrete e Moduli presenta una forte partecipazione da parte di aziende leader come Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric e Littelfuse, ciascuna delle quali avanza nell’innovazione di dispositivi di potenza ad alta efficienza e tecnologie a banda larga. Questi attori rafforzano le loro posizioni attraverso lo sviluppo di prodotti, l’espansione della capacità e partnership strategiche nei settori automobilistico, industriale e delle energie rinnovabili. A livello regionale, l’Asia Pacifico guida il mercato dei Power Discrete e Moduli con una quota del 38,9%, trainata dalla produzione su larga scala di elettronica, dalla forte adozione dei veicoli elettrici e da ecosistemi di produzione di semiconduttori robusti in Cina, Giappone e Corea del Sud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Power Discrete e Moduli è stato valutato a 29.827,76 milioni di USD nel 2024 e raggiungerà i 47.183,3 milioni di USD entro il 2032, registrando un CAGR del 5,9% durante il periodo di previsione.

- Il mercato cresce mentre la domanda accelera per l’elettronica di potenza ad alta efficienza nei veicoli elettrici, nell’automazione industriale e nei sistemi di energia rinnovabile, rafforzando l’adozione di MOSFET e IGBT.

- I principali trend includono la rapida penetrazione dei dispositivi SiC e GaN e l’aumento dell’integrazione di moduli di potenza intelligenti, con il segmento dei power discrete che detiene una quota del 58,3% e i MOSFET che guidano con una quota del 42,6%.

- Grandi attori come Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor e Renesas Electronics espandono la capacità e sviluppano soluzioni avanzate a banda larga nonostante le restrizioni come i costi elevati dei materiali e le sfide nella gestione termica.

- L’Asia Pacifico domina con una quota del 38,9%, seguita dal Nord America al 28,4% e dall’Europa al 24,7%, supportata dalla forte adozione dei veicoli elettrici, dalla produzione di elettronica e dall’espansione delle energie rinnovabili.

Analisi della Segmentazione del Mercato:

Per Tipo:

Il mercato dei Power Discrete e Moduli è segmentato in power discrete e power modules, con il segmento dei power discrete che rappresenta il 58,3% della quota di mercato nel 2024, rendendolo la categoria dominante. La sua leadership è guidata dall’adozione diffusa nell’elettronica di consumo, nei sistemi automobilistici e nelle forniture di energia industriale, dove design compatti, commutazione rapida ed alta efficienza sono critici. La domanda di MOSFET e diodi discreti continua a crescere mentre i produttori danno priorità a soluzioni di gestione dell’energia convenienti. Inoltre, gli investimenti crescenti nei veicoli elettrici, nei sistemi di energia rinnovabile e nelle architetture di alimentazione dei data center rafforzano la forte traiettoria di crescita dei power discreti.

- Ad esempio, i MOSFET di potenza OptiMOS™ di Infineon offrono perdite di commutazione ultra-basse nelle alimentazioni EV, consentendo una maggiore densità di potenza grazie al miglior rapporto di merito del settore, supportando al contempo pacchetti raffreddati dall’alto come Q-DPAK per l’affidabilità termica.

Per Componente:

Tra tiristori, diodi, MOSFET, IGBT e altri, il segmento MOSFET ha detenuto la quota maggiore con il 42,6% nel 2024, riflettendo il suo ruolo dominante nelle applicazioni a bassa e media tensione che richiedono elevate velocità di commutazione ed efficienza energetica. I MOSFET beneficiano di una forte domanda nell’elettronica automobilistica, nei dispositivi alimentati a batteria e negli inverter per energie rinnovabili, dove i guadagni di efficienza riducono direttamente il consumo energetico a livello di sistema. Le loro prestazioni termiche superiori, l’ingombro ridotto e la compatibilità con le tecnologie di nuova generazione SiC e GaN continuano a favorire l’adozione. L’espansione del settore in robotica, automazione e dispositivi portatili sostiene ulteriormente la leadership di mercato dei MOSFET.

- Ad esempio, i MOSFET OptiMOS™ 7 40V di Infineon sono destinati ai sistemi automobilistici 12V e 48V, inclusi sterzo elettrico, sistemi frenanti e gestione della batteria, offrendo alta densità di potenza e bassa resistenza per minimizzare le perdite energetiche.

Per Materiale:

Nella segmentazione dei materiali Si, SiC, GaN e altri, il segmento del silicio (Si) ha dominato con una quota di mercato del 67,4% nel 2024, grazie alla sua catena di approvvigionamento matura, efficienza dei costi e ampio utilizzo nell’elettronica di consumo, azionamenti industriali e componenti automobilistici. Il silicio rimane il materiale preferito per la produzione su larga scala grazie ai processi di produzione consolidati e alla vasta compatibilità dei dispositivi. Tuttavia, SiC e GaN continuano a guadagnare terreno in applicazioni in rapida crescita come i powertrain EV e le alimentazioni ad alta frequenza. La stabilità, l’affidabilità e l’accessibilità delle tecnologie al silicio sostengono la sua posizione di leadership nei mercati globali dei semiconduttori di potenza.

Principali Fattori di Crescita

Crescente Domanda di Elettronica di Potenza ad Alta Efficienza

Il mercato dei Discreti e Moduli di Potenza sperimenta una forte crescita poiché le industrie danno priorità alla conversione di potenza ad alta efficienza per ridurre le perdite energetiche e migliorare le prestazioni complessive del sistema. La rapida espansione dei veicoli elettrici, dell’automazione industriale e delle infrastrutture per energie rinnovabili continua ad aumentare la domanda di MOSFET avanzati, IGBT e dispositivi SiC/GaN. I produttori investono sempre più in architetture di potenza ad alta efficienza energetica per soddisfare le rigorose normative globali sull’efficienza. Questo cambiamento accelera l’adozione di componenti di potenza discreti e modulari, in particolare nei caricabatterie di bordo automobilistici, negli inverter solari e nelle alimentazioni in applicazioni industriali e commerciali.

- Ad esempio, STMicroelectronics offre moduli IGBT ACEPACK con valutazioni di 650V o 1200V e corrente fino a 75A, supportando azionamenti per motori industriali e inverter solari da 3kW a 30kW bilanciando le perdite di conduzione e commutazione.

Accelerazione dei Veicoli Elettrici e delle Infrastrutture di Ricarica

L’adozione diffusa dei veicoli elettrici aumenta significativamente la domanda di dispositivi discreti e moduli di potenza utilizzati in inverter di trazione, caricatori di bordo, sistemi di gestione delle batterie e stazioni di ricarica rapida DC. Gli IGBT ad alta tensione e i MOSFET SiC sono essenziali per migliorare l’autonomia dei veicoli, ridurre i tempi di ricarica e migliorare le prestazioni termiche. I governi di tutto il mondo supportano l’espansione dei veicoli elettrici attraverso incentivi e regolamenti sulle emissioni, creando un ecosistema robusto per le tecnologie semiconduttori ad alta potenza. I produttori di automobili e i fornitori di primo livello si affidano sempre più a moduli di potenza avanzati per soddisfare le aspettative di prestazione, rafforzando la crescita sostenuta del mercato nelle applicazioni di mobilità.

- Ad esempio, i MOSFET SiC offrono una conduttività termica superiore e una maggiore tolleranza alle temperature rispetto ai dispositivi in silicio, consentendo caricatori di bordo compatti e convertitori DC-DC. Operando a valutazioni come 900V/100A, riducono le necessità di raffreddamento e supportano operazioni ad alta frequenza per migliorare l’efficienza del veicolo.

Espansione delle Energie Rinnovabili e dell’Automazione Industriale

L’aumento degli investimenti in sistemi solari, eolici e smart-grid alimenta la necessità di dispositivi di conversione di potenza efficienti in grado di gestire alte frequenze di commutazione e ambienti operativi difficili. I moduli di potenza e i dispositivi discreti sono centrali nei sistemi di inverter, convertitori di accumulo di energia e unità di stabilizzazione della rete, guidando un’adozione sostanziale. La crescita parallela nella robotica, nell’automazione industriale e nel controllo dei processi aumenta ulteriormente la domanda di componenti affidabili ad alta potenza. Gli obiettivi di produttività, le iniziative di decarbonizzazione e l’adozione dell’Industria 4.0 rafforzano lo slancio del mercato mentre le industrie aggiornano le tecnologie di gestione della potenza basate su semiconduttori avanzati.

Tendenze e Opportunità Chiave

Transizione Rapida Verso Materiali a Banda Larga

Una tendenza importante che sta rimodellando il mercato è il rapido passaggio verso dispositivi di potenza SiC e GaN, che offrono un’efficienza di commutazione superiore, una maggiore conduttività termica e un design del sistema compatto. Questi materiali forniscono significativi benefici prestazionali nei veicoli elettrici, negli inverter per energie rinnovabili, nei sistemi di potenza aerospaziali e negli alimentatori ad alta densità per data center. I produttori vedono una forte opportunità commerciale nello sviluppo di moduli di potenza basati su SiC e dispositivi discreti a commutazione rapida basati su GaN. Con l’aumento della produzione e la diminuzione dei costi, l’adozione di materiali a banda larga si espande sia nelle applicazioni ad alta potenza che a livello consumer, aprendo nuove vie di crescita.

- Ad esempio, ON Semiconductor ha introdotto MOSFET SiC che operano in modo affidabile a temperature superiori a 175°C, rendendoli ideali per l’elettronica di potenza aerospaziale e industriale.

Crescita dei Moduli di Potenza Intelligenti e delle Soluzioni Integrate

L’integrazione di capacità di rilevamento, protezione e controllo nei moduli di potenza rappresenta un’opportunità in crescita mentre le industrie si muovono verso sistemi di potenza digitalizzati e intelligenti. I moduli di potenza intelligenti consentono il monitoraggio in tempo reale, la diagnostica dei guasti e la gestione termica, aiutando a migliorare l’affidabilità del sistema e ridurre i tempi di inattività. La loro adozione si espande rapidamente nei sistemi di trazione per veicoli elettrici, nelle apparecchiature HVAC, negli azionamenti industriali e nelle applicazioni di controllo dei motori. I progressi nell’intelligenza incorporata, nella connettività IoT e nei design di packaging compatti migliorano le proposte di valore per gli utenti finali, generando un forte potenziale per la differenziazione del mercato e offerte di prodotti premium.

- Ad esempio, i moduli di potenza EASY™ di Infineon Technologies integrano funzionalità avanzate di rilevamento e controllo che migliorano l’efficienza e le capacità diagnostiche nelle applicazioni EV.

Principali Sfide

Alto Costo e Fornitura Limitata di Materiali a Banda Larga

Nonostante i forti vantaggi prestazionali, i dispositivi SiC e GaN affrontano sfide legate agli alti costi di produzione, alla disponibilità limitata di wafer e ai complessi processi di fabbricazione. Questi ostacoli limitano l’adozione diffusa, in particolare nei mercati sensibili ai costi come l’elettronica di consumo e le applicazioni a bassa potenza. Vincoli della catena di approvvigionamento e dipendenza da attrezzature di produzione specializzate intensificano ulteriormente le pressioni sui prezzi. Con l’aumento della domanda nei settori automobilistico e delle energie rinnovabili, la carenza di materiali e i lunghi tempi di consegna pongono rischi per la scalabilità. Affrontare questi problemi richiede importanti investimenti nella capacità produttiva e nell’innovazione dei processi.

Gestione Termica e Vincoli di Affidabilità ad Alta Potenza

I dispositivi discreti e i moduli di potenza utilizzati in ambienti ad alta potenza e alta frequenza affrontano sfide significative legate alla dissipazione del calore, all’affidabilità a lungo termine e al degrado delle prestazioni. Applicazioni come inverter per veicoli elettrici, azionamenti industriali e convertitori di rete richiedono soluzioni termiche robuste per mantenere l’efficienza e prevenire guasti dei dispositivi. Sistemi di raffreddamento inadeguati, limitazioni di packaging e affaticamento dei materiali sotto cicli termici aumentano il rischio di inattività operativa. I produttori devono innovare tecniche di packaging avanzate, tecniche di raffreddamento e quadri di test di affidabilità per garantire prestazioni costanti in condizioni impegnative.

Analisi Regionale

Nord America

Il Nord America deteneva una quota di mercato del 28,4% nel 2024, trainata dalla forte adozione di elettronica di potenza avanzata nei veicoli elettrici, nell’automazione industriale, nell’aerospaziale e nei sistemi di energia rinnovabile. Gli Stati Uniti guidano la domanda regionale grazie alla rapida espansione delle reti di ricarica per veicoli elettrici, dei data center e delle risorse energetiche distribuite che richiedono MOSFET, IGBT e moduli di potenza ad alte prestazioni. Crescenti investimenti da parte di OEM automobilistici e produttori di semiconduttori supportano il progresso tecnologico e la resilienza della catena di approvvigionamento. Quadri normativi favorevoli che promuovono l’efficienza energetica e la riduzione del carbonio accelerano ulteriormente l’integrazione di materiali a banda larga, rafforzando la posizione del Nord America nel mercato globale.

Europa

L’Europa rappresentava una quota di mercato del 24,7% nel 2024, spinta da una forte penetrazione dei veicoli elettrici, da rigide normative sulle emissioni e da implementazioni su larga scala di energie rinnovabili. Germania, Francia e paesi nordici guidano l’adozione di moduli di potenza basati su SiC per inverter EV e infrastrutture di rete. Le iniziative di automazione industriale sotto Industria 4.0 stimolano una domanda aggiuntiva di dispositivi di potenza ad alta efficienza in robotica, azionamenti e apparecchiature di fabbrica. L’attenzione della regione alla sostenibilità, al trasporto elettrificato e alla transizione energetica rafforza le prospettive di crescita a lungo termine. Programmi collaborativi di R&S e l’espansione della produzione di semiconduttori continuano a rafforzare la leadership tecnologica dell’Europa nell’elettronica di potenza di nuova generazione.

Asia Pacific

L’Asia Pacifico ha dominato il mercato globale con una quota di mercato del 38,9% nel 2024, supportata dalla produzione su larga scala di elettronica, rapida industrializzazione e forti investimenti in veicoli elettrici e energie rinnovabili. Cina, Giappone e Corea del Sud rimangono centrali nella produzione globale di semiconduttori, creando un ecosistema robusto per le tecnologie di dispositivi discreti di potenza e moduli. L’espansione del settore automobilistico nella regione e la crescita sostanziale nei progetti solari e di accumulo di energia aumentano la domanda di IGBT, MOSFET e moduli di potenza ad alta efficienza. Gli incentivi governativi per la capacità domestica di semiconduttori e l’adozione crescente di tecnologie a banda larga accelerano ulteriormente l’espansione del mercato in tutta l’APAC.

America Latina

L’America Latina ha catturato una quota di mercato del 4,6% nel 2024, guidata dalla crescente adozione di installazioni di energie rinnovabili, aggiornamenti dell’automazione industriale e l’espansione delle infrastrutture per veicoli elettrici in paesi come Brasile, Messico e Cile. La domanda di dispositivi discreti di potenza e moduli aumenta man mano che le utility modernizzano i sistemi di rete e gli operatori industriali integrano azionamenti e convertitori efficienti dal punto di vista energetico. I progetti di energia solare ed eolica continuano a guadagnare terreno, supportando la penetrazione dei dispositivi Si e SiC. Sebbene la maturità del mercato sia ancora in fase di sviluppo, i crescenti investimenti esteri e le politiche di energia pulita favorevoli stanno rafforzando le opportunità regionali per i fornitori di semiconduttori di potenza.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 3,4% nel 2024, supportata dall’espansione dei progetti solari, dalla modernizzazione delle infrastrutture e dalle iniziative di diversificazione industriale. I paesi del Golfo implementano grandi impianti solari e programmi di smart grid che richiedono tecnologie avanzate di inverter e moduli di potenza. L’automazione industriale nei settori minerario, petrolifero e del gas e delle utility aumenta la domanda di dispositivi discreti di potenza ad alta affidabilità. L’adozione emergente di veicoli elettrici e gli impegni governativi per l’energia pulita aumentano gradualmente il consumo di semiconduttori. Sebbene la crescita rimanga nascente rispetto ad altre regioni, la digitalizzazione in corso e gli investimenti nelle energie rinnovabili migliorano le opportunità a lungo termine nel panorama dell’elettronica di potenza del MEA.

Segmentazioni di Mercato:

Per Tipo

- Dispositivo discreto di potenza

- Modulo di potenza

Per Componente

- Tiristore

- Diodo

- MOSFET

- IGBT

- Altri

Per Materiale

Per Applicazione

- Telecomunicazioni & data center

- Industriale

- Automobilistico

- Energie rinnovabili

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La Panoramica Competitiva del Mercato dei Dispositivi di Potenza e Moduli è modellata da leader come Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric e Littelfuse, ciascuno contribuendo a una forte innovazione e all’espansione globale del mercato. La competizione si intensifica mentre le aziende si concentrano sull’avanzamento delle tecnologie SiC e GaN, migliorando le prestazioni termiche e sviluppando moduli compatti e ad alta efficienza per veicoli elettrici, sistemi di energia rinnovabile e automazione industriale. Le iniziative strategiche includono l’espansione della capacità, l’integrazione verticale e le partnership con OEM automobilistici e produttori di sistemi di potenza per garantire accordi di fornitura a lungo termine. I principali attori investono pesantemente in R&S per migliorare l’affidabilità dei dispositivi a banda larga, l’efficienza del packaging e la scala produttiva, consentendo portafogli di prodotti differenziati attraverso classi di tensione e segmenti applicativi. L’ambiente competitivo continua a evolversi con fusioni, accordi di fornitura di wafer a lungo termine e collaborazioni tecnologiche che rafforzano la leadership globale nell’elettronica di potenza di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A novembre 2025, Infineon Technologies e ROHM Semiconductor hanno ampliato la collaborazione sui moduli di potenza basati su SiC per abilitare soluzioni energeticamente efficienti per la ricarica di veicoli elettrici, sistemi di energia rinnovabile e data center AI.

- A settembre 2025, Mitsubishi Electric ha lanciato i suoi nuovi moduli di potenza Compact DIPIPM (modelli PSS30SF1F6 e PSS50SF1F6), con spedizioni di campioni a partire dal 22 settembre, ideali per substrati inverter compatti in condizionatori d’aria e altre apparecchiature.

- A marzo 2025, Mitsubishi Electric ha iniziato le spedizioni di campioni del suo nuovo modulo IGBT di tipo LV100 da 1,2 kV progettato per sistemi di potenza industriali e di energia rinnovabile, migliorando l’efficienza e l’affidabilità degli inverter.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Componente, Materiale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che l’adozione dei veicoli elettrici accelererà e richiederà moduli di potenza avanzati per inverter di trazione e sistemi di ricarica rapida.

- I materiali a banda larga come SiC e GaN otterranno una rapida penetrazione nelle applicazioni automobilistiche, di energia rinnovabile e nei data center.

- I produttori espanderanno la capacità produttiva per ridurre le carenze di fornitura e migliorare la resilienza globale dei semiconduttori.

- I moduli di potenza intelligenti con funzioni integrate di rilevamento, diagnostica e controllo diventeranno standard nei sistemi industriali e automobilistici.

- L’espansione delle energie rinnovabili aumenterà la domanda di dispositivi di potenza ad alta efficienza utilizzati negli inverter solari e nei convertitori di accumulo energetico.

- L’adozione dell’automazione industriale e della robotica guiderà una domanda sostenuta di IGBT e MOSFET ad alta affidabilità.

- Le innovazioni nel packaging miglioreranno le prestazioni termiche e supporteranno i requisiti di maggiore densità di potenza nei vari settori.

- L’elettrificazione dei trasporti oltre i veicoli elettrici, inclusi i sistemi ferroviari e marittimi, creerà nuove opportunità di entrate.

- La gestione digitale dell’energia e il monitoraggio abilitato dall’IoT rafforzeranno il passaggio verso sistemi di potenza intelligenti.

- Le partnership strategiche tra OEM, aziende di semiconduttori e fornitori di materiali accelereranno l’avanzamento tecnologico e la commercializzazione.