Panoramica del Mercato dei Dispositivi per Brachiterapia

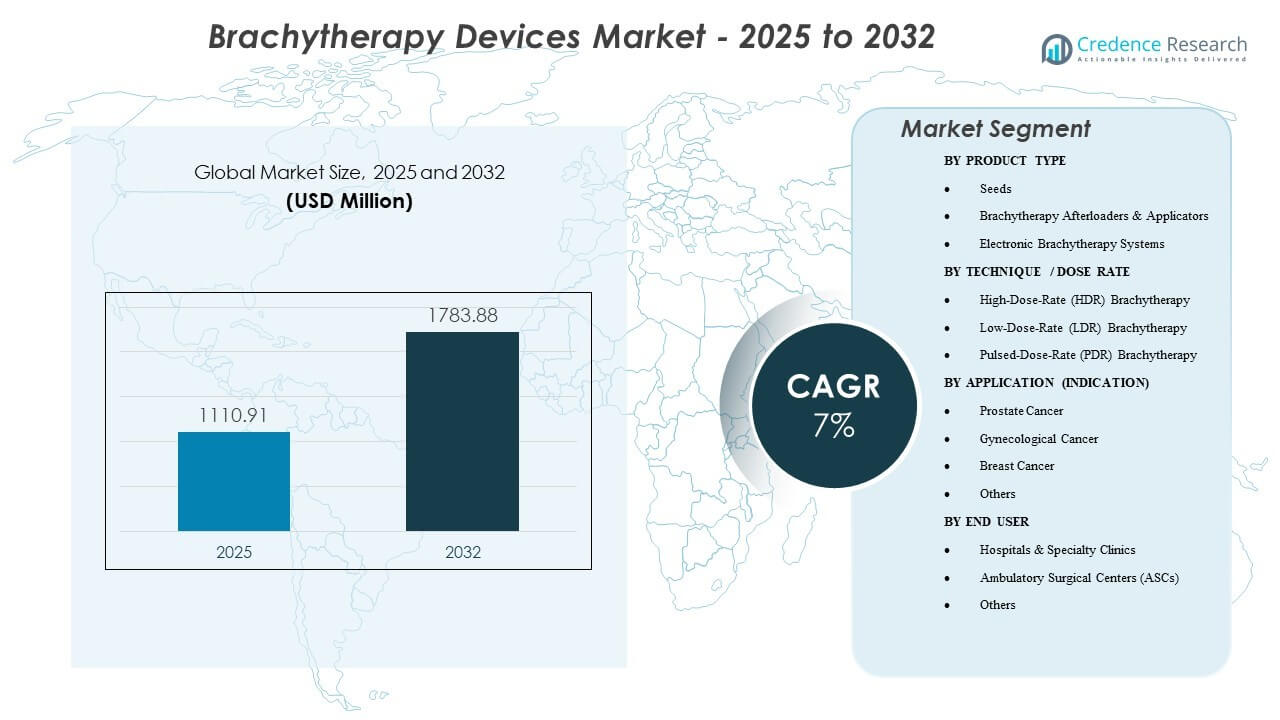

La dimensione del mercato globale dei dispositivi per brachiterapia è stata valutata a 1.110,91 milioni di USD nel 2025 e si prevede che raggiungerà 1.783,88 milioni di USD entro il 2032, crescendo a un CAGR del 7% dal 2025 al 2032. La domanda è supportata dal passaggio verso trattamenti radioterapici localizzati e che risparmiano gli organi e dall’aumento dei casi di cancro, insieme a una più ampia adozione della pianificazione guidata da immagini che migliora la precisione del posizionamento e la conformità della dose. Inoltre, i flussi di lavoro clinici ad alta produttività stanno rafforzando l’uso di piattaforme HDR e dei consumabili correlati, poiché i fornitori danno priorità al tempo di trattamento e all’efficienza della programmazione. Il Nord America ha rappresentato il 45% delle entrate nel 2025, supportato da una solida base installata, volumi di procedure più elevati e rimborsi favorevoli.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per Brachiterapia 2025 |

1.110,91 milioni di USD |

| Mercato dei Dispositivi per Brachiterapia, CAGR |

7% |

| Dimensione del Mercato dei Dispositivi per Brachiterapia 2032 |

1.783,88 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha detenuto il 45% delle entrate globali nel 2025, supportato da una maggiore penetrazione delle procedure e da una grande base installata di sistemi di oncologia radioterapica.

- La brachiterapia HDR ha rappresentato il 72% della quota nel 2025, riflettendo la preferenza per flussi di lavoro più brevi e frazionati e una migliore efficienza nella programmazione.

- Si prevede che il mercato crescerà a un CAGR del 7% durante il 2025–2032, guidato dalla modernizzazione delle infrastrutture oncologiche e dall’adozione basata su protocolli.

- Caricatori automatici e applicatori per brachiterapia hanno catturato il 43% della quota nel 2025, supportati dall’uso obbligatorio della piattaforma nella consegna HDR/PDR e dalla domanda ricorrente di applicatori.

- Si prevede che i Centri Chirurgici Ambulatoriali (ASCs) vedranno una crescita costante man mano che i percorsi ambulatoriali si espandono per le procedure idonee.

Analisi del Segmento

La domanda di mercato è modellata da un equilibrio tra apparecchiature capitali (caricatori automatici, integrazione della pianificazione) e componenti ricorrenti legati alle procedure (applicatori, accessori e, in indicazioni selezionate, semi). I centri danno priorità ai sistemi che migliorano la produttività, standardizzano la somministrazione della dose e riducono la variabilità tra gli operatori, il che supporta cicli di sostituzione coerenti e l’attaccamento ai contratti di servizio. L’adattamento al flusso di lavoro e la capacità del team clinico giocano un ruolo importante nelle decisioni di acquisto, poiché la brachiterapia richiede una programmazione coordinata tra medici, fisici e risorse di imaging.

Il mix di indicazioni rimane un fattore determinante chiave nei modelli di utilizzo dei dispositivi. La cura della prostata e ginecologica continua a rappresentare una grande quota dell’uso clinico grazie a protocolli consolidati, mentre le applicazioni per il seno beneficiano di approcci localizzati in gruppi selezionati di pazienti. L’adozione è influenzata anche dalla disponibilità di team addestrati e dalla capacità di integrare applicatori con imaging e pianificazione del trattamento per migliorare la fiducia nel posizionamento e nella copertura della dose.

Le dinamiche del luogo di cura diventano sempre più importanti poiché i fornitori cercano una consegna ambulatoriale efficiente dove clinicamente appropriato. Gli ospedali rimangono l’ambiente principale di installazione grazie all’infrastruttura, al personale e ai percorsi oncologici multidisciplinari, mentre la crescita degli ASC è supportata quando flussi di lavoro HDR semplificati e l’efficienza della programmazione migliorano la fattibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Afterloader e Applicatori per Brachiterapia hanno rappresentato la quota maggiore del 43% nel 2025. Questa leadership riflette il ruolo centrale degli afterloader nella somministrazione del trattamento HDR/PDR, rendendoli un requisito di capitale fondamentale per i centri capaci di brachiterapia. Gli applicatori contribuiscono anche alla domanda ripetuta attraverso design specifici per procedure e cicli di sostituzione guidati dall’intensità di utilizzo e dalla standardizzazione clinica. Gli acquisti spesso favoriscono fornitori che offrono compatibilità con la pianificazione integrata, copertura del servizio e un ampio portafoglio di applicatori che supporta multiple indicazioni.

Approfondimenti per Tecnica / Tasso di Dose

La Brachiterapia ad Alto Tasso di Dose (HDR) ha rappresentato la quota maggiore del 72% nel 2025. Il dominio dell’HDR è rafforzato da tempi di trattamento più brevi, programmazione favorevole per i pazienti ambulatoriali ed efficienza operativa per i dipartimenti oncologici ad alto volume. L’adozione clinica beneficia anche di protocolli consolidati e di un forte allineamento con la pianificazione guidata da immagini che supporta un posizionamento e una somministrazione della dose coerenti. I centri tendono a dare priorità a piattaforme che supportano flussi di lavoro di frazionamento prevedibili e riducono la variabilità tra le procedure.

Approfondimenti per Applicazione (Indicazione)

Il Cancro alla Prostata ha rappresentato la quota maggiore del 32% nel 2025. Il segmento è supportato da percorsi clinici consolidati e volumi di procedure sostenuti in centri attrezzati per impianti a semi e approcci HDR in casi selezionati. I fornitori apprezzano l’integrazione del flusso di lavoro prevedibile con strumenti di imaging e pianificazione, che rafforza la domanda di applicatori e sistemi di somministrazione compatibili. Le decisioni di sostituzione e aggiornamento sono spesso guidate dalle esigenze di throughput e dal desiderio di migliorare la precisione del posizionamento e la conformità della dose.

Approfondimenti per Utente Finale

Ospedali e Cliniche Specializzate hanno rappresentato la quota maggiore del 60% nel 2025. Questa leadership riflette la concentrazione dell’infrastruttura di oncologia radioterapica, la copertura dei fisici e i team di cura multidisciplinari necessari per la pianificazione e la somministrazione. Gli ospedali dominano anche gli acquisti di capitale grazie a strutture di bilancio che supportano le installazioni di afterloader, i contratti di servizio e i portafogli di accessori standardizzati. Le cliniche specializzate rafforzano la domanda dove i volumi elevati di procedure giustificano flussi di lavoro dedicati alla brachiterapia e un frequente utilizzo delle apparecchiature.

Fattori di Mercato

Crescente Domanda di Radiazioni Localizzate e di Risparmio d’Organo

La brachiterapia supporta la somministrazione di dosi elevate a un obiettivo definito limitando l’esposizione ai tessuti circostanti, in linea con gli obiettivi clinici per la gestione delle malattie localizzate. La domanda cresce quando i fornitori cercano approcci che possano adattarsi a percorsi di trattamento più brevi per i pazienti idonei. L’aumento dell’uso di flussi di lavoro guidati da immagini migliora la fiducia nel posizionamento e nella conformità della dose, supportando un’adozione più ampia. Questi fattori rafforzano l’acquisto di sistemi e portafogli di accessori che consentono una somministrazione standardizzata tra i team.

- Ad esempio, una sperimentazione di brachiterapia HDR della prostata guidata da risonanza magnetica in un centro accademico statunitense ha raggiunto un V100 prostatico mediano del 94% mantenendo il V75 rettale al di sotto del 3,1%, dimostrando un’alta copertura dell’obiettivo con una dose limitata agli organi a rischio.

Modernizzazione della Base Installata e Standardizzazione del Flusso di Lavoro

I cicli di sostituzione e gli aggiornamenti contribuiscono materialmente al dinamismo del mercato mentre i centri modernizzano le caratteristiche di pianificazione, somministrazione e sicurezza. Gli ospedali e le cliniche ad alto volume sottolineano sempre più protocolli coerenti, pianificazioni prevedibili e migliorata efficienza di utilizzo. Questo ambiente supporta la domanda di piattaforme afterloader con compatibilità di pianificazione integrata e copertura di servizio robusta. La standardizzazione aumenta anche l’utilizzo degli accessori, inclusi applicatori specifici per procedura e consumabili correlati.

Espansione della Capacità di Cura del Cancro nei Sistemi Emergenti

L’espansione della capacità oncologica nei sistemi di cura in via di sviluppo supporta nuove installazioni, specialmente dove l’infrastruttura di radioterapia viene rafforzata nei centri terziari e regionali. Lo sviluppo di nuovi siti aumenta la domanda di attrezzature capitali, supporto alla messa in servizio e formazione, che possono accelerare la crescita della base installata. Le decisioni di approvvigionamento spesso favoriscono i fornitori che offrono implementazione end-to-end, supporto alla manutenzione e percorsi di formazione del personale. Nel tempo, queste installazioni creano una domanda ricorrente attraverso la sostituzione di servizi e accessori.

- Ad esempio, il Giappone riporta 129 afterloader remoti Ir-192 installati a livello nazionale per la brachiterapia, indicando una penetrazione significativa della capacità HDR moderna in un singolo mercato dell’Asia-Pacifico.

Spostamento Verso Cure Fattibili in Day Hospital Dove Appropriato

Quando i protocolli clinici e la capacità operativa lo consentono, i fornitori adottano sempre più modelli di somministrazione di brachiterapia adatti ai day hospital. I vantaggi di programmazione dell’HDR supportano questo cambiamento e possono migliorare il throughput per le strutture che gestiscono alti volumi di pazienti. La crescita degli ASC è abilitata dove i requisiti di personale e sicurezza sono affrontati e dove l’efficienza del flusso di lavoro supporta la fattibilità economica. Questa tendenza rafforza la domanda di piattaforme che riducono l’attrito operativo mantenendo l’accuratezza della somministrazione.

Sfide del Mercato

L’adozione della brachiterapia rimane sensibile alla disponibilità del personale e alla profondità della formazione poiché la somministrazione richiede team coordinati e flussi di lavoro di pianificazione specializzati. Le strutture senza una copertura costante di fisici e competenze procedurali possono limitare l’utilizzo anche dopo l’installazione di attrezzature capitali. Vincoli operativi come la programmazione, l’accesso alle immagini e la disponibilità delle sale per le procedure possono anche ridurre il throughput, influenzando le decisioni di ROI e rallentando l’espansione.

- Ad esempio, le linee guida pratiche dell’AAPM specificano che un fisico medico autorizzato e un utente autorizzato devono essere presenti sul posto per l’inizio del trattamento e immediatamente disponibili durante tutta la somministrazione, il che significa che qualsiasi lacuna in questo modello di personale può costringere al rinvio o alla cancellazione dei casi HDR programmati, riducendo l’utilizzo effettivo rispetto alla capacità installata.

La complessità degli approvvigionamenti e i costi del ciclo di vita creano ulteriori attriti per le nuove installazioni. I budget di capitale, i contratti di servizio, la conformità normativa e i requisiti di messa in servizio possono allungare i cicli di acquisto, specialmente nei mercati sensibili ai costi. La standardizzazione tra i portafogli di applicatori e la compatibilità con i flussi di lavoro di pianificazione esistenti influenzano anche la selezione dei fornitori, il che può ritardare il processo decisionale e ridurre i tassi di cambio.

Tendenze di Mercato e Opportunità

I sistemi di brachiterapia elettronica rappresentano un’opportunità chiave dove i fornitori cercano logistica semplificata e percorsi di distribuzione flessibili in casi d’uso adeguati. La crescita è supportata dall’interesse per soluzioni che riducono le barriere operative e si adattano ai modelli di erogazione ambulatoriale, particolarmente quando l’implementazione e l’integrazione del flusso di lavoro sono semplificate. I fornitori che confezionano hardware, formazione e servizio in modelli di distribuzione scalabili sono meglio posizionati per convertire nuovi siti.

- Ad esempio, il sistema di brachiterapia elettronica Elekta Xoft Axxent eroga raggi X a bassa energia da 50 kV da un’unità mobile e schermata che può operare in sale procedure standard senza un bunker dedicato, e i confronti dosimetrici nella pianificazione del cancro cervicale hanno mostrato una riduzione di circa il 45% della dose al Punto B agli organi pelvici a rischio rispetto alle fonti HDR tradizionali 192Ir o 60Co (111 cGy contro circa 210 cGy e 203 cGy, rispettivamente) mantenendo la copertura del bersaglio.

La domanda è in aumento anche per ecosistemi di applicatori ottimizzati per la guida delle immagini e il posizionamento riproducibile. La differenziazione del prodotto dipende sempre più dall’adattamento al flusso di lavoro, dalla compatibilità con i sistemi di pianificazione e dall’ampiezza degli accessori attraverso le indicazioni. Le opportunità si espandono quando i fornitori supportano la standardizzazione clinica con kit di procedure, strumenti di supporto alla pianificazione e copertura del servizio che riducono i tempi di inattività e migliorano l’utilizzo.

Approfondimenti Regionali

Nord America

Il Nord America ha guidato il mercato con una quota di entrate del 45% nel 2025, supportata da una maggiore penetrazione delle procedure, percorsi di rimborso consolidati e una grande base installata tra ospedali e reti oncologiche specializzate. La domanda rimane forte per i flussi di lavoro HDR e ampi portafogli di applicatori utilizzati in più indicazioni. I cicli di sostituzione e la modernizzazione del flusso di lavoro continuano a supportare gli aggiornamenti di sistema e la crescita dei contratti di servizio.

Europa

L’Europa ha rappresentato il 25% delle entrate globali nel 2025, supportata da percorsi di cura oncologica strutturati e continui investimenti nelle infrastrutture di radioterapia. L’adozione è influenzata dai modelli di approvvigionamento nazionali, dalla disponibilità di formazione e dalla standardizzazione dei protocolli di brachiterapia nei principali centri. La domanda enfatizza tipicamente la compatibilità, l’affidabilità del servizio e la standardizzazione delle procedure.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 23% nel 2025 ed è supportata dall’espansione della capacità oncologica, dall’aumento dell’accesso ai servizi di radioterapia e dalla crescente attività di installazione nei grandi sistemi ospedalieri. La crescita del mercato è rafforzata dagli investimenti in flussi di lavoro moderni di pianificazione e consegna, insieme all’adozione crescente di protocolli standardizzati nei principali centri urbani. Il supporto all’implementazione e la formazione rimangono fondamentali per l’espansione sostenuta dell’utilizzo.

America Latina

L’America Latina ha rappresentato il 4% delle entrate globali nel 2025. La crescita è influenzata dall’espansione selettiva della capacità oncologica, dai vincoli di approvvigionamento e dall’accesso disomogeneo al personale specializzato. La domanda si rafforza dove gli ospedali perseguono la modernizzazione e dove il supporto dei fornitori migliora la messa in servizio e la continuità del servizio.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 3,5% nel 2025. Le tendenze di adozione seguono gli investimenti nelle infrastrutture di cura terziaria e nei programmi di modernizzazione della radioterapia, con l’utilizzo che dipende dalla profondità della forza lavoro e dalla disponibilità delle apparecchiature. La domanda è più forte nei paesi che espandono la capacità nazionale di cura del cancro e costruiscono centri specialistici.

Panoramica Competitiva

La competizione si concentra sulle prestazioni della piattaforma afterloader, l’ampiezza dell’ecosistema di applicatori, la compatibilità della pianificazione del trattamento e l’affidabilità del servizio. I fornitori si differenziano attraverso l’integrazione del flusso di lavoro, il supporto alla disponibilità operativa, la capacità di formazione e la capacità di supportare più indicazioni con portafogli di accessori standardizzati. La strategia commerciale enfatizza sempre più la ritenzione della base installata tramite contratti di servizio, aggiornamenti e accessori collegati alle procedure.

Varian Medical Systems (Siemens Healthineers) compete attraverso flussi di lavoro oncologici integrati che collegano pianificazione, consegna e supporto del servizio, il che può migliorare la standardizzazione e l’efficienza operativa per i centri ad alto volume. Il suo approccio tipicamente enfatizza l’allineamento del flusso di lavoro clinico, l’integrazione di sistema ampia e il supporto del ciclo di vita che riduce i tempi di inattività e migliora l’utilizzo nella base installata.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio e i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A gennaio 2026, GT Medical Technologies ha riportato che i primi pazienti sono stati arruolati e trattati con la sua terapia brachiterapica GammaTile nel trial randomizzato BRIDGES per il glioblastoma di nuova diagnosi, segnando l’inizio clinico di uno studio progettato per testare se la radiazione GammaTile immediata e chirurgicamente mirata al momento della resezione del tumore possa migliorare la sopravvivenza rispetto all’approccio standard di radiazione ritardata.

- A giugno 2025, Elekta ha annunciato l’acquisizione di beni dal suo distributore croato per stabilire operazioni dirette a Zagabria. Questa mossa ha seguito un ordine significativo del 2024 dal Ministero della Salute croato per 12 acceleratori lineari e quattro sistemi di brachiterapia per affrontare le carenze nazionali di attrezzature.

- A marzo 2025, il SagiNova® HDR Afterloader di BEBIG Medical è diventato operativo presso il Father Muller Medical College Hospital a Mangalore, India. Questo lancio faceva parte di una grande inaugurazione dell’ala sanitaria, supportando l’espansione dell’azienda nel mercato oncologico indiano ad alta crescita.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 1110.91 milioni |

| Previsione dei ricavi nel 2032 |

USD 1783.88 milioni |

| Tasso di crescita (CAGR) |

7% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto; Per Tecnica / Tasso di Dose; Per Applicazione (Indicazione); Per Utente Finale; Per Regione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems, e Boston Scientific Corporation. |

Segmentazione

PER TIPO DI PRODOTTO

- Semi

- Afterloader & Applicatori per Brachiterapia

- Sistemi di Brachiterapia Elettronica

PER TECNICA / TASSO DI DOSE

- Brachiterapia ad Alto Tasso di Dose (HDR)

- Brachiterapia a Basso Tasso di Dose (LDR)

- Brachiterapia a Tasso di Dose Pulsata (PDR)

PER APPLICAZIONE (INDICAZIONE)

- Cancro alla Prostata

- Cancro Ginecologico

- Cancro al Seno

- Altri

PER UTENTE FINALE

- Ospedali & Cliniche Specializzate

- Centri Chirurgici Ambulatoriali (ASCs)

- Altri

PER REGIONE

- Nord America

- Europa

- Asia-Pacifico

- Sud America

- Medio Oriente e Africa