Panoramica del Mercato

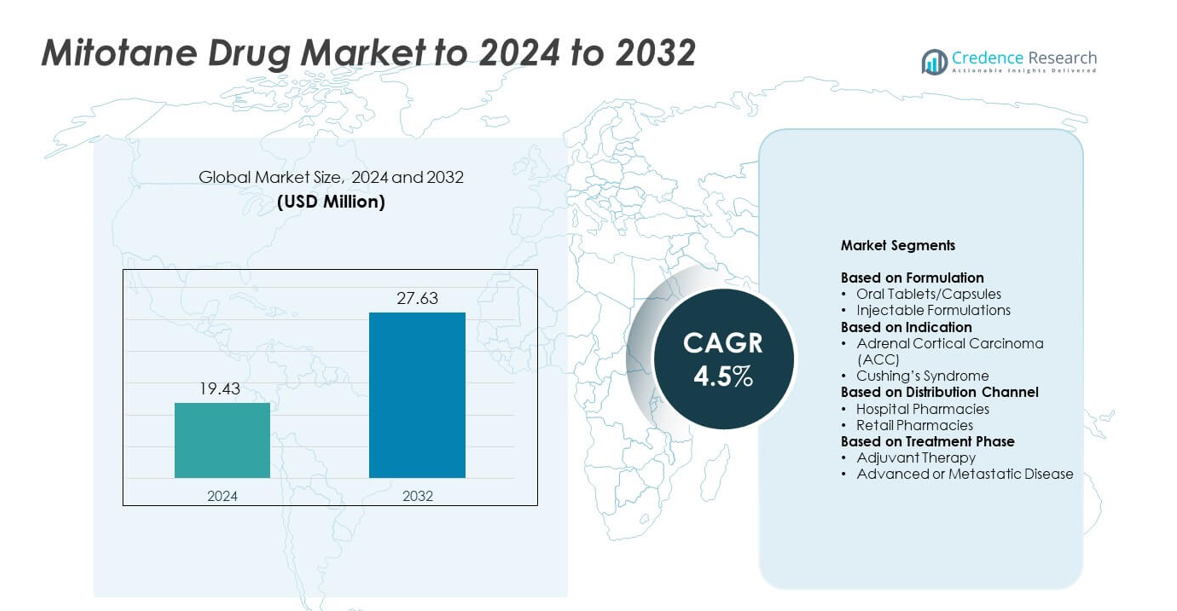

La dimensione del mercato dei farmaci Mitotane è stata valutata a 19,43 milioni di USD nel 2024 e si prevede che raggiungerà 27,63 milioni di USD entro il 2032, con un CAGR del 4,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci Mitotane 2024 |

19,43 milioni di USD |

| Mercato dei Farmaci Mitotane, CAGR |

4,5% |

| Dimensione del Mercato dei Farmaci Mitotane 2032 |

27,63 milioni di USD |

Il mercato dei farmaci Mitotane è influenzato da attori principali come Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company ed ESTEVE. Queste aziende supportano la crescita del mercato attraverso reti di distribuzione solide, fornitura affidabile di prodotti e partnership oncologiche mirate. Il Nord America ha guidato il mercato nel 2024 con circa il 39% di quota grazie a un’infrastruttura avanzata per la cura del cancro e un accesso diffuso al monitoraggio terapeutico dei farmaci. L’Europa ha seguito con quasi il 31% di quota, supportata da linee guida armonizzate e forti reti ospedaliere specializzate. L’Asia Pacifico ha rappresentato circa il 22% di quota, guidata da capacità oncologiche in espansione e miglioramento della copertura diagnostica.

Approfondimenti di Mercato

- Il mercato dei farmaci Mitotane ha raggiunto 19,43 milioni di USD nel 2024 ed è previsto che raggiunga 27,63 milioni di USD entro il 2032, crescendo a un CAGR del 4,5%.

- La crescita è guidata dall’aumento dei casi di carcinoma corticale surrenale, dall’accesso più ampio all’oncologia e dall’adozione più forte di protocolli di monitoraggio standardizzati che supportano una terapia a lungo termine più sicura.

- I trend chiave includono strumenti migliorati per il monitoraggio delle dosi, aumento dell’adozione del trattamento nei mercati emergenti e crescente integrazione clinica del mitotane all’interno di percorsi oncologici strutturati.

- Il mercato rimane moderatamente competitivo, con le aziende che espandono la forza della distribuzione concentrandosi sulla coerenza della formulazione e sul supporto clinico migliorato nei centri specialistici.

- Il Nord America ha detenuto circa il 39% di quota nel 2024, seguito dall’Europa con quasi il 31% e l’Asia Pacifico con circa il 22%, mentre le compresse orali e le capsule hanno dominato il segmento delle formulazioni con circa l’82% di quota.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Formulazione

Le compresse orali e le capsule hanno dominato il mercato dei farmaci Mitotane nel 2024 con circa l’82% di quota. Pazienti e clinici hanno preferito queste forme solide perché offrono un’assorbimento costante, una più facile titolazione delle dosi e una migliore aderenza durante la terapia a lungo termine. Anche gli ospedali hanno favorito i formati orali a causa della più semplice conservazione e della maggiore disponibilità nelle unità oncologiche. Le formulazioni iniettabili hanno detenuto una quota minore perché sono utilizzate solo in contesti clinici selezionati e richiedono una supervisione amministrativa più elevata. La crescente domanda di trattamento ACC e le linee guida cliniche di supporto hanno continuato a rafforzare la forte adozione del mitotane orale.

- Ad esempio, HRA Pharma Rare Diseases fornisce Lysodren come compresse di mitotano da 500 mg in flaconi da 100 compresse, offrendo un formato orale solido standardizzato ampiamente utilizzato per la terapia a lungo termine del carcinoma corticosurrenale.

Per Indicazione

Il carcinoma corticosurrenale ha guidato il segmento delle indicazioni nel 2024 con quasi il 91% della quota del mercato del farmaco Mitotano. L’ACC è rimasto l’uso primario approvato perché il mitotano è una terapia adrenolitica standard nei tumori avanzati o non resecabili. I tassi di diagnosi in crescita, l’accesso più ampio alle cure oncologiche e il ruolo consolidato del farmaco nel trattamento adiuvante hanno supportato un’alta adozione. La sindrome di Cushing ha rappresentato una quota minore, poiché il mitotano è prescritto in casi refrattari limitati e specifici a causa di considerazioni di sicurezza e della disponibilità di terapie alternative.

- Ad esempio, la Mayo Clinic riporta che il mitotano è usato per trattare il cancro della ghiandola surrenale che non può essere rimosso chirurgicamente, e la sua serie pediatrica di ACC ha seguito 41 bambini con carcinoma adrenocorticale trattati presso la clinica tra il 1950 e il 2017.

Per Canale di Distribuzione

Le farmacie ospedaliere hanno dominato il canale di distribuzione nel 2024 con quasi il 68% della quota. La forte dipendenza dagli ambienti ospedalieri per la gestione dell’ACC e il monitoraggio continuo delle dosi hanno portato a una maggiore dispensazione da questi canali. Gli oncologi spesso iniziano e regolano la terapia con mitotano all’interno degli ospedali terziari, il che ha garantito un maggiore flusso di volume attraverso le farmacie istituzionali. Le farmacie al dettaglio hanno catturato la quota rimanente ma hanno avuto un’adozione inferiore perché il mitotano richiede una supervisione specializzata, un monitoraggio frequente dei livelli sierici e un follow-up strutturato che si allinea più strettamente con i percorsi di cura basati sugli ospedali.

Principali Fattori di Crescita

Aumento del carico del carcinoma corticosurrenale

L’incidenza crescente dell’ACC ha supportato una domanda costante per la terapia con mitotano, poiché questo farmaco rimane l’opzione adrenolitica primaria per i casi avanzati o ricorrenti. Molti pazienti richiedono cicli di trattamento lunghi, il che ha aumentato il consumo annuale attraverso le reti ospedaliere. Un accesso più ampio alle cure oncologiche e un riconoscimento più ampio dei sintomi dell’ACC hanno aiutato a migliorare i tassi di diagnosi, espandendo il pool di trattamento. La forte preferenza clinica per il mitotano in contesti adiuvanti ha anche rafforzato l’uso, rendendo la crescita dell’ACC uno dei più forti driver di mercato.

- Ad esempio, l’Università del Texas MD Anderson Cancer Center ha documentato 139 pazienti con carcinoma adrenocorticale registrati presso l’istituzione dal 1980 in poi in una grande serie monocentrica, sottolineando il carico clinico cumulativo di questa rara malignità.

Adozione clinica ampliata nei centri oncologici specializzati

Gli ospedali oncologici specializzati hanno aumentato l’adozione del mitotano grazie a protocolli strutturati e a una migliore infrastruttura di monitoraggio. Le unità oncologiche avanzate hanno monitorato i livelli sierici di mitotano in modo più efficace, migliorando la precisione del dosaggio e i risultati clinici. La crescente consapevolezza dei clinici, il miglioramento degli strumenti di gestione dei pazienti e una collaborazione più forte tra endocrinologi e oncologi hanno migliorato l’efficienza del trattamento. Questa espansione nelle reti di cura organizzate ha supportato un volume di prescrizioni più elevato e ha rafforzato l’adozione sia nei sistemi sanitari consolidati che emergenti.

- Ad esempio, l’Institut Gustave-Roussy in Francia ha condotto uno studio prospettico su 24 pazienti con ACC, inclusi 13 con malattia metastatica e 11 in terapia adiuvante, trattati con dosi di mitotano fino a 6–12 g al giorno e monitorati ogni due mesi per i livelli plasmatici.

Linee guida per il trattamento di supporto e pratiche di monitoraggio migliorate

Le linee guida cliniche aggiornate hanno continuato a sostenere l’uso del mitotano per la gestione dell’ACC, aumentando la fiducia tra i medici prescrittori. Un migliore accesso al monitoraggio terapeutico dei farmaci ha semplificato l’aggiustamento a lungo termine delle dosi e ridotto i rischi del trattamento. Crescenti investimenti in strumenti diagnostici hanno aiutato i medici a identificare più efficacemente i candidati idonei. Questi sforzi hanno rafforzato i percorsi di cura standardizzati e migliorato i risultati di risposta dei pazienti, rendendo l’adozione guidata dalle linee guida un importante motore per l’espansione sostenuta del mercato.

Tendenze e Opportunità Chiave

Progressi nel monitoraggio di precisione e nell’ottimizzazione delle dosi

Le tecnologie di monitoraggio migliorate hanno creato opportunità per aumentare il successo del trattamento aiutando i medici a mantenere i livelli terapeutici di mitotano in modo più coerente. Strumenti digitali e automazione di laboratorio hanno supportato una segnalazione più rapida, che ha permesso migliori aggiustamenti delle dosi e ridotto la tossicità. Questi aggiornamenti hanno incoraggiato una maggiore accettazione da parte dei medici, poiché il trattamento è diventato più sicuro e prevedibile. L’adozione di piattaforme di gestione avanzate nei centri oncologici ha aperto nuovi percorsi per il miglioramento della qualità e ha ampliato l’idoneità alla terapia per un gruppo più ampio di pazienti.

- Ad esempio, il kit FloChrom Mitotane/DDE in Plasma della ditta italiana di diagnostica BSN Srl specifica un intervallo target terapeutico di 14–20 microgrammi per millilitro e nota che effetti avversi significativi sono generalmente osservati quando i livelli plasmatici superano i 20 microgrammi per millilitro, supportando un controllo più rigoroso dei livelli del farmaco.

Potenziale di crescita nei mercati sanitari emergenti

L’espansione delle infrastrutture oncologiche nelle regioni in via di sviluppo ha creato opportunità significative per la crescita del mercato. Più ospedali hanno ottenuto accesso a cure specialistiche, aumentando il numero di casi di ACC diagnosticati che ricevono trattamenti tempestivi. Governi e fornitori privati hanno investito in centri oncologici, aumentando la domanda di terapie essenziali come il mitotano. Con il miglioramento delle reti di riferimento dei pazienti e l’aumento della consapevolezza, le economie emergenti sono diventate aree di interesse chiave per l’espansione a lungo termine e un accesso più ampio al trattamento.

- Ad esempio, il Max Healthcare Institute in India, che attualmente gestisce oltre 5.000 posti letto in 22 strutture, ha annunciato un piano di investimento di ₹6.000 crore per aggiungere circa 3.700 nuovi posti letto entro il 2028.

Sviluppo di terapie di supporto e regimi di combinazione

La ricerca su approcci di trattamento multimodali ha ampliato il panorama delle opportunità aiutando i medici a esplorare combinazioni più sicure ed efficaci. Le terapie di supporto mirate alla gestione degli effetti avversi hanno migliorato la tolleranza dei pazienti, supportando una continuità del trattamento più lunga. Questi sviluppi hanno incoraggiato i team clinici a integrare il mitotano in piani di cura più ampi, migliorando il valore terapeutico e ampliando la sua rilevanza nei reparti oncologici avanzati.

Principali Sfide

Finestra terapeutica ristretta e preoccupazioni di tossicità

Mitotane richiede un dosaggio preciso perché i suoi livelli terapeutici variano ampiamente tra i pazienti. Questa finestra ristretta aumenta il rischio di effetti avversi, rendendo il trattamento difficile senza strumenti di monitoraggio affidabili. Molti contesti sanitari mancano di una capacità adeguata di test sierologici, limitando l’ottimizzazione sicura del dosaggio. Queste sfide hanno rallentato l’adozione più ampia negli ospedali più piccoli e hanno creato esitazione nelle regioni con infrastrutture oncologiche limitate. Le preoccupazioni sulla sicurezza hanno continuato a influenzare l’aderenza dei pazienti e hanno costituito una barriera importante per una più ampia diffusione sul mercato.

Consapevolezza limitata e disponibilità di specialisti

ACC rimane raro e molti clinici hanno un’esperienza limitata nella gestione della terapia con mitotane. La mancanza di oncologi ed endocrinologi specializzati nelle regioni emergenti ha ostacolato la diagnosi tempestiva e la pianificazione del trattamento appropriato. I pazienti spesso raggiungevano i centri terziari solo dopo ritardi significativi, riducendo i tassi di successo del trattamento. Programmi educativi limitati e una minore consapevolezza delle pratiche di monitoraggio corrette hanno ulteriormente limitato l’adozione. Questa carenza di specialisti formati è rimasta una sfida chiave che ha influenzato sia l’accesso che la crescita del mercato a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei farmaci Mitotane nel 2024 con una quota di circa il 39%, trainato da una forte infrastruttura oncologica e da un’alta adozione nei centri oncologici terziari. Tassi di diagnosi precoce, maggiore disponibilità di monitoraggio sierologico e linee guida di trattamento consolidate hanno supportato un uso costante negli Stati Uniti e in Canada. Gli ospedali hanno mantenuto percorsi strutturati di gestione ACC, aumentando l’aderenza a lungo termine dei pazienti. L’accesso crescente alle unità specialistiche di endocrinologia ha ulteriormente rafforzato i modelli di prescrizione. Una migliore copertura per i trattamenti dei tumori rari e l’aumento delle iscrizioni ai programmi clinici hanno anche aiutato a mantenere la leadership regionale.

Europa

L’Europa ha detenuto quasi il 31% della quota nel 2024, supportata da un ampio accesso ai centri oncologici specialistici e da linee guida di trattamento armonizzate in diversi paesi. Forti reti diagnostiche e protocolli di gestione ACC consolidati hanno incoraggiato un uso costante del mitotane. Germania, Francia, Italia e Regno Unito hanno mostrato una forte domanda grazie a quadri di monitoraggio strutturati e capacità ospedaliere avanzate. La crescente consapevolezza tra i clinici e gli sforzi per standardizzare le cure di follow-up hanno migliorato i risultati del trattamento. L’espansione dei programmi per tumori rari e l’aumento degli investimenti nei servizi oncologici hanno continuato a rafforzare l’adozione regionale.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 22% della quota nel 2024, trainata dall’espansione delle infrastrutture per la cura del cancro in Cina, India, Giappone e Corea del Sud. La crescita è rimasta forte poiché più ospedali hanno adottato strumenti diagnostici avanzati e migliorato l’accesso agli specialisti di oncologia endocrina. L’aumento della spesa sanitaria e il miglioramento delle reti di riferimento dei pazienti hanno contribuito ad aumentare i tassi di rilevamento dell’ACC. L’adozione è migliorata nei centri urbani con un migliore supporto di laboratorio per il monitoraggio sierologico. Gli investimenti governativi in oncologia e la maggiore disponibilità di formulazioni di mitotane importate hanno anche supportato la crescente domanda nei sistemi sanitari emergenti.

America Latina

L’America Latina ha detenuto circa il 5% della quota nel 2024, con una domanda concentrata in Brasile, Messico e Argentina. La disponibilità limitata di specialisti e la copertura diagnostica disomogenea hanno rallentato l’adozione più ampia, sebbene i principali ospedali urbani abbiano mantenuto un utilizzo stabile. La crescente consapevolezza della gestione dell’ACC e il miglioramento delle capacità oncologiche hanno supportato un’espansione graduale. Le sfide di accesso e gli strumenti di monitoraggio limitati sono rimasti ostacoli, ma il miglioramento dei quadri di rimborso ha contribuito a rafforzare l’adozione. Le collaborazioni emergenti con programmi oncologici internazionali hanno anche supportato una migliore disponibilità di trattamenti nei principali centri regionali.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno catturato quasi il 3% della quota nel 2024, riflettendo l’accesso limitato a cure oncologiche specializzate e la bassa disponibilità di strumenti di monitoraggio avanzati. L’adozione è rimasta più alta nei paesi del Golfo con forti ospedali terziari, mentre molte parti dell’Africa hanno affrontato vincoli diagnostici e di trattamento. Il crescente investimento in unità oncologiche e la crescente consapevolezza dell’ACC hanno contribuito a una domanda lenta ma costante. Le partnership internazionali hanno migliorato la formazione dei medici e potenziato i percorsi di trattamento in centri selezionati. Nonostante le lacune infrastrutturali, la graduale espansione delle cure specializzate ha continuato a supportare il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Formulazione

- Compresse/Capsule Orali

- Formulazioni Iniettabili

Per Indicazione

- Carcinoma Corticosurrenale (ACC)

- Sindrome di Cushing

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

Per Fase di Trattamento

- Terapia Adiuvante

- Malattia Avanzata o Metastatica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato dei Farmaci Mitotano presenta attori chiave come Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company ed ESTEVE. Le aziende hanno rafforzato la loro posizione di mercato attraverso catene di fornitura affidabili, una maggiore portata distributiva e un accesso ampliato nei centri oncologici. I produttori si sono concentrati sul miglioramento della qualità delle formulazioni, sull’incremento del supporto al monitoraggio e sull’assicurare prestazioni terapeutiche costanti per il trattamento a lungo termine dell’ACC. Molte aziende hanno investito in programmi di formazione per i clinici per supportare una gestione più sicura del dosaggio e migliorare l’aderenza dei pazienti. L’espansione nei mercati sanitari emergenti e le partnership con reti ospedaliere hanno contribuito ad ampliare la disponibilità dei trattamenti. Le aziende hanno anche lavorato per soddisfare rigorosi standard normativi e migliorare la precisione della produzione per supportare una distribuzione globale stabile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Sviluppi Recenti

- Nel 2025, la compagnia farmaceutica spagnola ESTEVE ha acquisito Regis Technologies, un’organizzazione statunitense di sviluppo e produzione a contratto (CDMO) con sede a Chicago

- Nel 2025, il documento aggiornato sui criteri clinici di Isturisa (osilodrostat) di Prime Therapeutics elenca il mitotano come opzione di inibitore della steroidogenesi surrenalica approvata dall’EMA, insieme ad altri agenti per la sindrome di Cushing.

- Nel 2024, FarmaMondo e HRA Pharma Rare Diseases hanno annunciato una partnership esclusiva per distribuire Lysodren (mitotano) in Brasile, ampliando l’accesso per i pazienti con carcinoma corticale surrenalico in America Latina.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Formulazione, Indicazione, Canale di Distribuzione, Fase di Trattamento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i tassi di diagnosi di ACC miglioreranno nei sistemi sanitari avanzati.

- L’adozione aumenterà con un’infrastruttura oncologica più forte e un accesso più ampio al monitoraggio dei livelli sierici.

- Le linee guida cliniche continueranno a supportare il mitotano come terapia principale per ACC avanzato.

- Le regioni emergenti contribuiranno di più man mano che i centri oncologici si rafforzeranno e i percorsi di riferimento miglioreranno.

- La ricerca esplorerà strategie di dosaggio più sicure per migliorare la tolleranza dei pazienti e l’aderenza a lungo termine.

- Lo sviluppo della terapia combinata migliorerà l’efficacia del trattamento e supporterà un uso clinico più ampio.

- Gli strumenti di monitoraggio digitale miglioreranno l’ottimizzazione del dosaggio e ridurranno i rischi legati al trattamento.

- Gli ospedali manterranno una forte domanda grazie a reti di specialisti ampliate e modelli di cura strutturati.

- I produttori investiranno nel miglioramento dell’efficienza della formulazione e dell’affidabilità della catena di approvvigionamento globale.

- Programmi di sensibilizzazione aumentati aiuteranno a ridurre i ritardi nel trattamento e a migliorare i risultati dei pazienti a livello globale.