Panoramica del Mercato

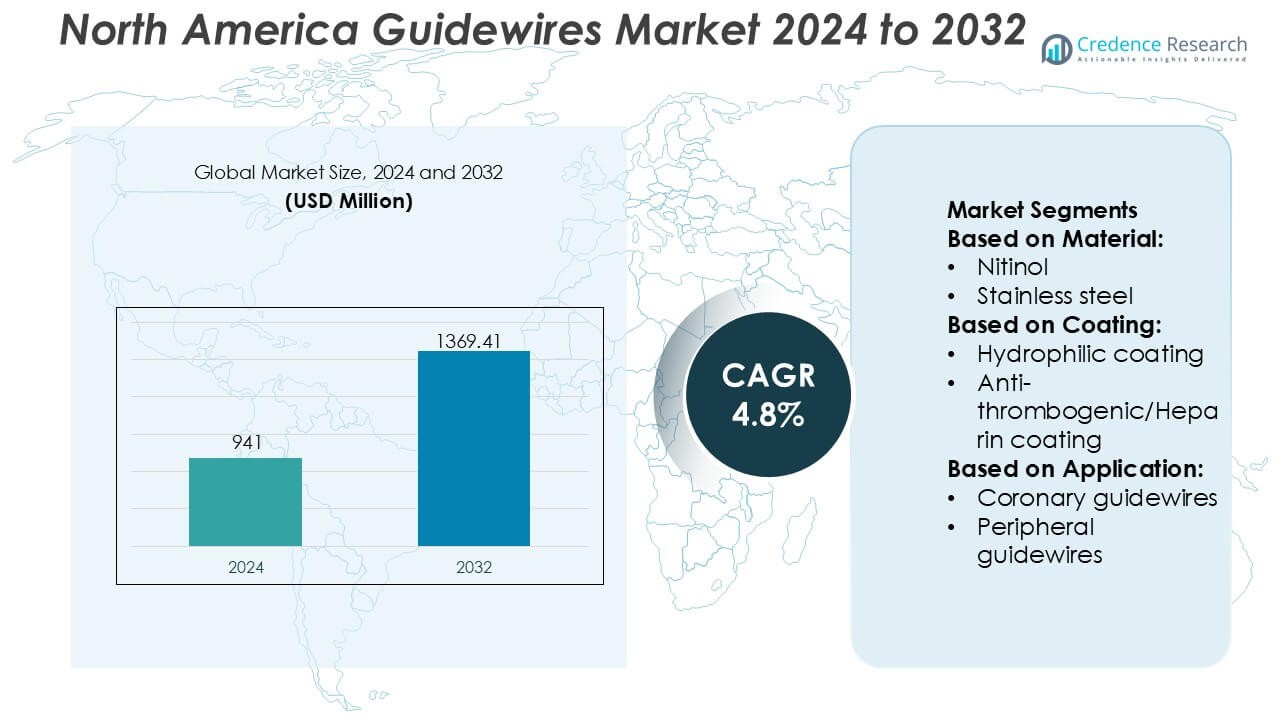

Il mercato dei fili guida in Nord America è stato valutato a 941 milioni di USD nel 2024 e si prevede che raggiungerà i 1369,41 milioni di USD entro il 2032, con un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fili Guida in Nord America 2024 |

941 Milioni di USD |

| Mercato dei Fili Guida in Nord America, CAGR |

4,8% |

| Dimensione del Mercato dei Fili Guida in Nord America 2032 |

1369,41 Milioni di USD |

Il mercato dei fili guida in Nord America è guidato da produttori di dispositivi medici ben consolidati con ampi portafogli interventistici, forte competenza normativa e profonde relazioni con ospedali e laboratori di cateterizzazione. Questi attori competono attraverso l’innovazione continua nei materiali dei fili guida, nei rivestimenti e nel design per migliorare la precisione procedurale, la sicurezza e l’efficienza nelle applicazioni coronariche, periferiche e neurovascolari. Reti di distribuzione robuste, programmi di formazione per clinici e compatibilità con sistemi di cateteri avanzati rafforzano ulteriormente la posizione competitiva. All’interno della regione, gli Stati Uniti si posizionano come il mercato leader, detenendo una quota esatta del 72%, guidata da alti volumi di procedure, infrastrutture sanitarie avanzate, rapida adozione di tecniche minimamente invasive e solidi quadri di rimborso. La concentrazione del paese di centri interventistici specializzati e l’adozione precoce di dispositivi di nuova generazione continua a rafforzare il suo dominio nel mercato dei fili guida in Nord America.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei fili guida in Nord America è stato valutato a 941 milioni di USD nel 2024 e si prevede che raggiungerà i 1.369,41 milioni di USD entro il 2032, espandendosi a un CAGR del 4,8% nel periodo di previsione.

- L’aumento dei volumi di interventi cardiovascolari e periferici minimamente invasivi continua a guidare la domanda, con i fili guida coronarici che rimangono il segmento dominante grazie al loro ampio utilizzo nelle procedure PCI.

- L’innovazione continua nei materiali, nei rivestimenti idrofili e nelle tecnologie di controllo della coppia modella le tendenze del mercato, consentendo una maggiore precisione procedurale e tempi di intervento più brevi.

- La concorrenza rimane forte, supportata da ampi portafogli di prodotti, competenza normativa, programmi di formazione per clinici e reti di distribuzione ben consolidate in ospedali e laboratori di cateterizzazione.

- A livello regionale, gli Stati Uniti guidano il mercato dei fili guida in Nord America con una quota esatta del 72%, supportata da infrastrutture sanitarie avanzate, alti volumi di procedure, rimborso favorevole e adozione precoce di dispositivi interventistici di nuova generazione.

Analisi della Segmentazione del Mercato:

Per Materiale

Il mercato dei fili guida del Nord America, segmentato per materiale, è guidato dal Nitinol, che detiene la quota dominante con circa il 46%. La sua prevalenza deriva dalla superiore memoria di forma, resistenza alla piegatura e flessibilità, che supportano la navigazione complessa coronarica e neurovascolare. I fili guida in Nitinol consentono una risposta di coppia costante e un accesso vascolare atraumatico, allineandosi con i volumi procedurali elevati della regione in interventi minimamente invasivi. L’acciaio inossidabile segue, preferito per l’efficienza dei costi e la spinta nelle procedure standard. I materiali ibridi guadagnano terreno combinando controllo della coppia con flessibilità, mentre altri materiali servono esigenze cliniche di nicchia.

- Ad esempio, le serie CHIKAI e SION di ASAHI INTECC utilizzano nuclei compositi con tecnologia proprietaria ACT ONE™, una costruzione a spirale in acciaio inossidabile multi-filo. Questi fili sono disponibili in un diametro standard di 0,014 pollici e lunghezze operative fino a 300 cm.

Per Rivestimento

Basato sul rivestimento, i fili guida rivestiti idrofili dominano il mercato del Nord America con una quota stimata del 52%, guidati dalla loro superficie a basso attrito che migliora la tracciabilità e riduce il trauma vascolare. L’alta adozione riflette la crescente preferenza per interventi complessi coronarici e periferici che richiedono un attraversamento delle lesioni fluido. I rivestimenti anti-trombogeni/eparinici supportano procedure che richiedono un rischio ridotto di formazione di coaguli, particolarmente in interventi prolungati. I rivestimenti idrofobici, in silicone e TFE rispondono a specifiche esigenze di maneggevolezza e durata. I fili guida non rivestiti mantengono un uso limitato in procedure sensibili ai costi o di breve durata dove la lubrificazione avanzata non è critica.

- Ad esempio, il filo guida Roadrunner® PC di Cook Medical utilizza un rivestimento idrofilo proprietario AQ® ed è disponibile in diametri di 0,035 pollici o 0,038 pollici con lunghezze operative che si estendono fino a 260 cm.

Per Applicazione

Per applicazione, i fili guida coronarici rappresentano il sottosegmento dominante in Nord America, rappresentando circa il 48% della domanda totale. Questa leadership è guidata dall’alta prevalenza di malattie cardiovascolari, infrastrutture avanzate di laboratori di cateterizzazione e forte adozione di procedure PCI negli Stati Uniti e in Canada. L’innovazione continua nel controllo della coppia e nell’ottimizzazione del carico della punta supporta i risultati clinici in lesioni coronariche complesse. I fili guida periferici seguono, supportati dall’aumento degli interventi PAD, mentre i fili guida neurovascolari e urologici crescono costantemente grazie all’espansione dell’adozione di trattamenti minimamente invasivi.

Principali Fattori di Crescita

Aumento della Prevalenza di Malattie Cardiovascolari e Vascolari Periferiche

Il mercato dei fili guida del Nord America beneficia fortemente dell’elevato e crescente carico di malattie cardiovascolari e vascolari periferiche. Demografie in invecchiamento, stili di vita sedentari, obesità e diabete aumentano l’incidenza di malattia coronarica, malattia arteriosa periferica e condizioni vascolari complesse che richiedono diagnosi e intervento basati su catetere. La cardiologia interventistica e le procedure endovascolari si affidano pesantemente a fili guida ad alte prestazioni per navigare con precisione in anatomie tortuose. La crescita continua del volume procedurale negli ospedali e nei centri chirurgici ambulatoriali sostiene una domanda costante di fili guida coronarici e periferici avanzati.

- Ad esempio, il filo guida HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II di Abbott Cardiovascular presenta un diametro di 0,014 pollici con un nucleo distale in nitinol ELASTINITE™.

Espansione delle Procedure Minimamente Invasive e Guidate da Immagini

La preferenza clinica continua a spostarsi verso procedure minimamente invasive a causa dei tempi di recupero più brevi, dei tassi di complicazione più bassi e dei costi sanitari complessivi ridotti. I fili guida costituiscono un componente fondamentale di queste procedure in cardiologia, neurovascolare, urologia e interventi periferici. In Nord America, solidi quadri di rimborso e l’adozione diffusa di tecnologie guidate da immagini supportano l’espansione delle procedure. Questo ambiente accelera la domanda di fili guida con controllo di coppia migliorato, lubrificazione e visibilità, supportando una navigazione più sicura e un’efficienza procedurale migliorata in interventi complessi.

- Ad esempio, Cordis ha avanzato il suo portafoglio di fili guida attraverso piattaforme come le famiglie Emerald®, AQUATRACK® e VASSALLO™ GT. Queste incorporano costruzioni con anima in acciaio inossidabile e nitinol in diametri standard di 0,014 pollici, 0,018 pollici e 0,035 pollici, con lunghezze di lavoro che si estendono fino a 260 cm e 300 cm per facilitare interventi periferici complessi e scambi di dispositivi.

Innovazione Continua del Prodotto e Progressi Tecnologici

L’innovazione continua nel design dei fili guida agisce come un catalizzatore di crescita critica nella regione. I produttori si concentrano su materiali avanzati come anime in nitinol, costruzioni ibride e rivestimenti specializzati per migliorare la flessibilità, la resistenza alla piegatura e il feedback tattile. Queste innovazioni rispondono alla domanda dei clinici di un maggiore controllo e sicurezza durante le procedure complesse. L’integrazione rapida di rivestimenti idrofili e antitrombogeni migliora ulteriormente le prestazioni cliniche. La forte chiarezza normativa del Nord America e l’elevata ricettività dei clinici all’innovazione supportano una commercializzazione e un’adozione più rapide dei fili guida di nuova generazione.

Tendenze e Opportunità Chiave

Spostamento Verso Fili Guida Specializzati e Specifici per Applicazione

Una chiara tendenza verso fili guida specifici per applicazione sta rimodellando il mercato del Nord America. I clinici preferiscono sempre più fili guida ottimizzati per procedure coronariche, periferiche, neurovascolari e urologiche piuttosto che prodotti generici. Questo spostamento crea opportunità per portafogli differenziati che mirano alla complessità delle lesioni, alla dimensione dei vasi e agli obiettivi procedurali. I produttori che offrono gamme di prodotti ampie ma specializzate ottengono un vantaggio competitivo. La personalizzazione intorno ai profili di rigidità, al carico della punta e alle combinazioni di rivestimenti supporta un miglior successo procedurale e guida l’adozione di prodotti premium.

- Ad esempio, B. Braun SE progetta fili guida speciali per accesso vascolare e procedure urologiche utilizzando costruzioni in acciaio inossidabile e nitinol in diametri standard come 0,018 pollici e 0,035 pollici, con opzioni di punta a J e punta dritta per supportare un ingresso controllato e ridurre il trauma vascolare.

Crescita dei Centri Chirurgici Ambulatoriali e Ambulatoriali

La rapida espansione dei centri chirurgici ambulatoriali presenta un’opportunità significativa per il mercato dei fili guida. Le pressioni per il contenimento dei costi e la preferenza dei pazienti per le cure ambulatoriali spingono un numero crescente di interventi vascolari e cardiaci al di fuori degli ospedali tradizionali. Questi ambienti danno priorità a dispositivi efficienti, affidabili e facili da usare che supportano un alto turnover dei casi. I fornitori di fili guida beneficiano di volumi di procedure aumentati e di una domanda ricorrente, in particolare per prodotti versatili che bilanciano prestazioni ed economicità negli ambienti clinici ambulatoriali.

- Ad esempio, AngioDynamics offre soluzioni di fili guida all’interno del suo portafoglio di accesso periferico, inclusi fili guida rivestiti idrofili con diametri standard di 0,035 pollici e lunghezze di lavoro fino a 260 cm, progettati per supportare una navigazione efficiente durante interventi vascolari periferici.

Integrazione di Programmi di Formazione, Simulazione e Supporto Clinico

I produttori investono sempre più nella formazione dei clinici, in piattaforme di simulazione e in programmi di supporto procedurale per rafforzare l’adozione dei prodotti. In Nord America, gli ospedali apprezzano i fornitori che offrono formazione insieme ai dispositivi per migliorare i risultati e ridurre le curve di apprendimento. Questa tendenza crea opportunità per le aziende di costruire relazioni a lungo termine con i clinici e i sistemi sanitari. Una formazione migliorata incoraggia anche l’adozione di tecnologie avanzate di guidewire, in particolare negli interventi coronarici e periferici complessi.

Sfide Chiave

Pressione sui Prezzi e Iniziative di Contenimento dei Costi

Nonostante i solidi fondamentali della domanda, il mercato delle guidewire in Nord America affronta una continua pressione sui prezzi. Gli ospedali e le organizzazioni di acquisto di gruppo enfatizzano il contenimento dei costi, esercitando una pressione al ribasso sui margini, specialmente per i segmenti di guidewire commoditizzati. Le gare competitive e gli acquisti raggruppati limitano la flessibilità dei prezzi per i produttori. Le aziende devono bilanciare l’investimento nell’innovazione con l’efficienza dei costi, dimostrando chiaramente il valore clinico ed economico per mantenere prezzi premium in un ambiente di approvvigionamento sempre più sensibile ai costi.

Requisiti Regolatori e di Validazione Clinica

I rigorosi requisiti regolatori e di validazione clinica rappresentano un’altra sfida chiave. Le guidewire devono soddisfare standard rigorosi di sicurezza, prestazioni e biocompatibilità prima della commercializzazione. Qualsiasi modifica del design o del materiale può innescare ulteriori test e tempistiche di approvazione. In Nord America, un controllo più rigoroso sulla sicurezza dei dispositivi e sulla sorveglianza post-mercato aumenta i costi di conformità. Questi requisiti possono rallentare i lanci di prodotti e creare barriere per i produttori più piccoli, intensificando la competizione tra i giocatori affermati con robuste capacità regolatorie.

Analisi Regionale

Nord America

Il Nord America domina il mercato globale delle guidewire con una quota di mercato stimata del 41%, supportata da alti volumi procedurali e dall’adozione precoce di tecnologie interventistiche avanzate. La regione beneficia di una forte prevalenza di malattie cardiovascolari e vascolari periferiche, sistemi di rimborso ben consolidati e ampia disponibilità di laboratori di cateterizzazione. Gli ospedali e i centri chirurgici ambulatoriali adottano costantemente guidewire premium con rivestimenti avanzati e controllo di coppia superiore per supportare interventi complessi. L’innovazione continua dei prodotti, la chiara regolamentazione e la presenza di produttori leader di dispositivi medici rafforzano ulteriormente la posizione di leadership del Nord America.

Europa

L’Europa rappresenta circa il 27% del mercato globale delle guidewire, trainata da un’infrastruttura sanitaria matura e da una crescita costante delle procedure minimamente invasive. Paesi come Germania, Francia e Regno Unito guidano la domanda a causa dell’elevato carico di malattie cardiovascolari e della forte adozione della cardiologia interventistica. I sistemi sanitari pubblici enfatizzano i risultati clinici e la sicurezza, supportando l’uso costante di guidewire di alta qualità. Sebbene la pressione sui prezzi rimanga moderata a causa degli acquisti centralizzati, gli aggiornamenti tecnologici e la domanda di sostituzione sostengono una crescita stabile del mercato in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato stimata del 21% e rappresenta il mercato regionale in più rapida crescita per i fili guida. La rapida espansione delle infrastrutture sanitarie, la crescente prevalenza delle malattie cardiovascolari e l’aumento dell’accesso alle procedure interventistiche guidano la domanda. Cina, Giappone e India guidano la crescita regionale, supportati dall’espansione della capacità dei laboratori di cateterismo e dal miglioramento dell’esperienza dei medici. Gli acquisti sensibili ai costi favoriscono un mix di fili guida premium e basati sul valore. Gli investimenti crescenti negli ospedali privati e nel turismo medico migliorano ulteriormente l’adozione delle tecnologie avanzate dei fili guida in tutta la regione.

America Latina

L’America Latina contribuisce con circa il 7% del mercato globale dei fili guida, supportata da graduali miglioramenti nell’accesso alle cure sanitarie e nelle capacità procedurali. Brasile e Messico dominano la domanda regionale grazie all’espansione dei servizi di cardiologia interventistica e alla crescente investimento nella sanità privata. I vincoli di bilancio del settore pubblico limitano l’adozione di prodotti premium, incoraggiando la domanda di fili guida convenienti. Tuttavia, la crescente consapevolezza delle procedure minimamente invasive e la crescita costante degli interventi cardiovascolari continuano a sostenere l’espansione incrementale del mercato nei principali centri urbani.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato, riflettendo un’infrastruttura procedurale in via di sviluppo e un accesso sanitario disomogeneo. I paesi del Consiglio di Cooperazione del Golfo guidano la maggior parte della domanda attraverso investimenti in ospedali avanzati e centri cardiaci specialistici. Al contrario, alcune parti dell’Africa mostrano un’adozione limitata a causa delle restrizioni delle risorse. La crescita è supportata dalla crescente prevalenza delle malattie non trasmissibili e dalle iniziative governative per rafforzare le capacità di cura terziaria. La domanda si concentra su fili guida affidabili e versatili adatti sia per interventi di base che complessi.

Segmentazioni di Mercato:

Per Materiale:

- Nitinolo

- Acciaio inossidabile

Per Rivestimento:

- Rivestimento idrofilico

- Rivestimento anti-trombogeno/Eparina

Per Applicazione:

- Fili guida coronarici

- Fili guida periferici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

I principali attori del mercato dei fili guida in Nord America includono Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific e Becton, Dickinson and Company. Il mercato dei fili guida in Nord America presenta un panorama altamente competitivo, guidato da un’innovazione continua dei prodotti, una forte adozione clinica e un’infrastruttura sanitaria matura. I partecipanti al mercato competono migliorando le caratteristiche prestazionali dei fili guida come la risposta alla torsione, la durata della punta, la resistenza alla piegatura e i rivestimenti superficiali per supportare procedure interventistiche complesse. La profondità del portafoglio nelle applicazioni coronariche, periferiche, neurovascolari e urologiche rimane un fattore competitivo chiave, consentendo ai fornitori di rispondere a diverse esigenze procedurali. Le aziende danno priorità alla conformità normativa, all’assicurazione della qualità e alla formazione dei clinici per rafforzare la credibilità sul mercato e l’adozione a lungo termine. L’attenzione strategica sui contratti ospedalieri, le organizzazioni di acquisto di gruppo e la compatibilità dei sistemi catetere integrati modella ulteriormente le dinamiche competitive. Inoltre, gli investimenti in materiali avanzati e tecnologie di rivestimento supportano la differenziazione nell’efficienza delle procedure e nella sicurezza del paziente. Nel complesso, la competizione si concentra sull’affidabilità clinica, il ritmo dell’innovazione e le forti capacità di distribuzione nel mercato dei fili guida in Nord America.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Sviluppi Recenti

- Nel giugno 2025, MedHub-AI, una startup israeliana specializzata in diagnostica cardiovascolare basata sull’IA, ha ricevuto l’approvazione dall’Agenzia Giapponese per i Farmaci e i Dispositivi Medici (PMDA) per AutocathFFR. Questa soluzione software innovativa utilizza l’IA per valutare la fisiologia coronarica in modo non invasivo, calcolando i valori di riserva di flusso frazionale da angiogrammi coronarici standard a raggi X senza richiedere guide o agenti vasodilatatori.

- Nel febbraio 2025, Asahi Intecc Co., Ltd. ha annunciato il lancio della sua guida ASAHI Miracle Neo 3, progettata per migliorare la sicurezza e la precisione nelle complesse interventi coronarici. Design a Punta Smussata La punta di diametro 0,36 mm (0,014″) con un carico di 3gf minimizza il rischio di traumi vascolari garantendo una navigazione fluida.

- Nel gennaio 2025, Olympus Latin America (OLA), una sussidiaria di Olympus Corporation, ha acquisito l’attività di distribuzione di Sur Medical SpA in Cile, stabilendo una presenza diretta nel mercato cileno della tecnologia medica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Rivestimento, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato trarrà vantaggio dall’aumento dei volumi procedurali nelle interventi cardiovascolari, periferici e neurovascolari in Nord America.

- I produttori continueranno a migliorare i materiali delle guide per migliorare il controllo della coppia, la flessibilità e la resistenza alle piegature per anatomie complesse.

- L’adozione di rivestimenti idrofili e speciali si espanderà per migliorare la tracciabilità e ridurre il tempo procedurale.

- La domanda crescerà per guide specifiche per applicazioni adattate a procedure coronariche, periferiche, neurovascolari e urologiche.

- Gli ospedali e i centri chirurgici ambulatoriali daranno sempre più priorità alle guide che si integrano perfettamente con i sistemi di cateteri avanzati.

- Gli investimenti continui nella formazione dei medici e nell’educazione clinica supporteranno l’adozione più rapida delle tecnologie di guide di nuova generazione.

- Le approvazioni normative per i design innovativi accelereranno i cicli di rinnovo dei prodotti e intensificheranno la differenziazione competitiva.

- La resilienza della catena di approvvigionamento e le strategie di produzione localizzate acquisiranno importanza per garantire una disponibilità costante dei prodotti.

- L’efficienza dei costi e gli acquisti basati sul valore influenzeranno le decisioni di acquisto senza compromettere le prestazioni cliniche.

- L’innovazione tecnologica e le forti reti di distribuzione rimarranno centrali per sostenere la crescita nel mercato delle guide in Nord America.