Panoramica del Mercato:

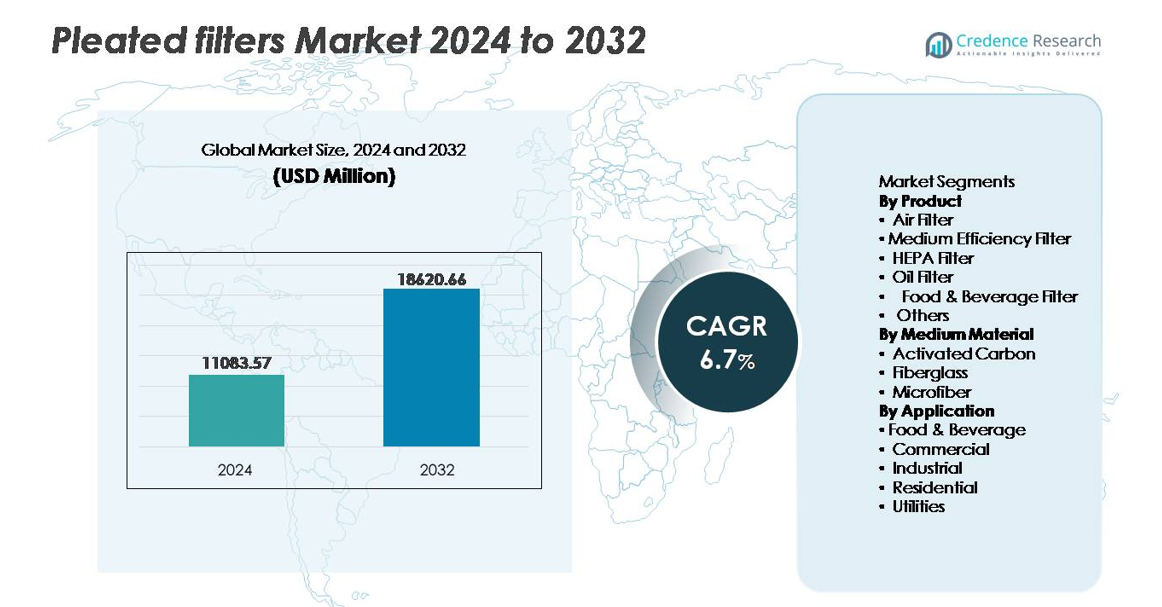

Il mercato globale dei filtri pieghettati è stato valutato a 11.083,57 milioni di USD nel 2024 ed è previsto raggiungere 18.620,66 milioni di USD entro il 2032, crescendo a un CAGR del 6,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Filtri Pieghettati 2024 |

11.083,57 milioni di USD |

| Mercato dei Filtri Pieghettati, CAGR |

6,7% |

| Dimensione del Mercato dei Filtri Pieghettati 2032 |

18.620,66 milioni di USD |

Il mercato dei filtri pieghettati vede una forte partecipazione da parte di produttori globali e regionali, con Delta Filtration, Camfil AB, Honeywell International Inc., Freudenberg and Company, Absolent Group, General Motors Company, Donaldson Company, Inc., Atlas Copco, Clarcor Air Filtration e 3M Company posizionati come attori chiave. Queste aziende competono attraverso innovazioni nei media filtranti avanzati, design efficienti dal punto di vista energetico e soluzioni personalizzate per applicazioni industriali, commerciali e residenziali. Il Nord America rimane il mercato regionale leader, detenendo circa il 32% della quota globale, guidato da rigorosi standard di qualità dell’aria interna, adozione matura di HVAC e operazioni industriali su larga scala che richiedono sistemi di filtrazione ad alte prestazioni.

Approfondimenti di Mercato:

- Il mercato globale dei filtri pieghettati è stato valutato a 11.083,57 milioni di USD nel 2024 e si prevede che raggiungerà 18.620,66 milioni di USD entro il 2032, espandendosi a un CAGR del 6,7% durante il periodo di previsione.

- La crescita del mercato è alimentata da crescenti preoccupazioni per l’inquinamento atmosferico, standard normativi per la qualità dell’aria interna e maggiore adozione di sistemi HVAC nei settori commerciale, industriale e residenziale.

- I progressi nei media rivestiti in nanofibre, nella filtrazione antimicrobica e nei sistemi di monitoraggio dei filtri intelligenti rappresentano tendenze chiave che supportano l’adozione di prodotti premium.

- Il mercato rimane moderatamente competitivo, con i partecipanti che si concentrano sulla durata del prodotto, l’efficienza energetica e componenti filtranti riciclabili per differenziarsi nei segmenti sensibili al prezzo.

- Il Nord America guida con una quota del 32%, seguito dall’Asia-Pacifico al 29% e dall’Europa al 27%, mentre i filtri d’aria rappresentano il segmento di prodotto dominante, guidato da alti tassi di installazione e sostituzione negli edifici e nelle strutture manifatturiere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

I filtri d’aria rappresentano il segmento di prodotto dominante, detenendo la quota maggiore grazie alla loro ampia adozione nei sistemi HVAC e alla loro capacità di catturare il particolato negli ambienti interni. La domanda è guidata dall’enfasi normativa sulla qualità dell’aria interna, dall’aumento dell’inquinamento urbano e dalla costruzione di complessi commerciali e camere bianche. I filtri HEPA si stanno espandendo rapidamente, in particolare nei settori sanitario, microelettronico e aerospaziale, dove la rimozione di particelle ultra-fini è fondamentale. I filtri per olio e alimenti e bevande mostrano una crescita costante, supportata dall’aumento della lavorazione industriale e dagli standard di conformità igienica.

- Ad esempio, il filtro Megalam EnerGuard di Camfil incorpora un mezzo polimerico proprietario in grado di ottenere una penetrazione ultra-bassa sulla Dimensione delle Particelle Più Penetrante (MPPS). Questo filtro è disponibile in varie efficienze, inclusa U15 (una classificazione ULPA), che consente installazioni progettate per classificazioni di camere bianche fino a includere ambienti ISO Classe 3. L’MPPS generale per i filtri HEPA/ULPA è tipicamente intorno a 0,12–0,15 micron (all’interno dell’intervallo da 0,1 a 0,2 micron).

Per Materiale del Mezzo

La fibra di vetro si afferma come il principale materiale del mezzo, grazie alla sua durabilità, resistenza al fuoco e idoneità per ambienti industriali ad alta temperatura, inclusi la lavorazione chimica e la generazione di energia. I filtri a carbone attivo pieghettati stanno guadagnando slancio grazie alla loro capacità di assorbire odori, gas e composti organici volatili, rendendoli ideali per cucine commerciali, laboratori e impianti di gestione dei rifiuti. I filtri a base di microfibra continuano a espandersi in applicazioni ad alta precisione, in particolare nella produzione farmaceutica ed elettronica, dove la rimozione di particelle fini e le prestazioni a bassa caduta di pressione supportano l’efficienza operativa.

- Ad esempio, AAF Flanders produce mezzi filtranti in fibra di vetro ad alta temperatura utilizzati in ambienti che raggiungono fino a 260°C, consentendo l’impiego in sistemi di ingresso per turbine a gas e forni chimici dove la stabilità al ciclo termico e la ritenzione dimensionale sono critiche.

Per Applicazione

Il settore industriale domina il panorama delle applicazioni, supportato dai requisiti di filtrazione in ambito manifatturiero, petrolifero e del gas, lavorazione dei metalli, cemento e produzione automobilistica. Regolamenti rigorosi sulla sicurezza dei lavoratori e politiche di controllo delle emissioni guidano installazioni di filtrazione di grado superiore. Il segmento commerciale segue, spinto da negozi al dettaglio, edifici aziendali, ospedali e infrastrutture alberghiere che danno priorità alla qualità dell’aria interna pulita. L’uso residenziale sta aumentando gradualmente a causa della consapevolezza dei consumatori sui rischi per la salute associati agli inquinanti aerodispersi. Le utility integrano filtri pieghettati nella generazione di energia e nel trattamento delle acque, concentrandosi sulla protezione delle apparecchiature e sull’affidabilità dei processi.

Principali Fattori di Crescita:

Crescente Preoccupazione per la Qualità dell’Aria e Conformità Normativa

Le crescenti preoccupazioni per la salute pubblica associate al particolato aerodisperso, agli allergeni e alle emissioni industriali rappresentano un motore primario per l’adozione dei filtri pieghettati. I governi di Nord America, Europa e Asia-Pacifico stanno rafforzando i quadri normativi relativi alla qualità dell’aria interna ed esterna, inclusi gli standard di filtrazione per edifici commerciali, impianti di produzione e zone di aria pulita. L’aumento dei disturbi respiratori legati all’inquinamento e all’esposizione professionale sta spingendo le organizzazioni a investire in sistemi di filtrazione di grado superiore. L’urbanizzazione e l’aumento della densità dei veicoli contribuiscono alla concentrazione di particolato, posizionando l’infrastruttura di filtrazione tra le installazioni prioritarie. L’espansione delle infrastrutture sanitarie, dei laboratori biotecnologici e delle camere bianche per semiconduttori, dove anche la contaminazione da microparticelle può inibire i processi operativi, accelera ulteriormente la domanda. I filtri pieghettati beneficiano di una bassa manutenzione, un miglior flusso d’aria e una vita di servizio prolungata rispetto ai tradizionali filtri a pannello, il che si allinea con i requisiti degli utenti finali per l’efficienza energetica e l’ottimizzazione dei costi.

- Ad esempio, il filtro pieghettato 3M High Airflow (HAF) offre fino a 25 Pascal di minore perdita di pressione iniziale rispetto ai filtri meccanici comparabili con simili livelli di efficienza, riducendo il consumo energetico HVAC e prolungando il tempo operativo tra le sostituzioni del filtro negli ospedali e nelle strutture di scienze della vita.

Crescita Industriale ed Espansione della Produzione di Processo

La crescita di industrie ad alta intensità di processo come farmaceutica, alimentare e delle bevande, cemento, metalli e produzione chimica guida l’adozione di filtri pieghettati per la filtrazione di aria, liquidi e oli. Man mano che le aziende espandono le operazioni e si espandono a livello globale, i sistemi di filtrazione diventano fondamentali per proteggere le attrezzature, mantenere ambienti di produzione sterili e rispettare gli standard HACCP, GMP e di monitoraggio delle emissioni. Le strategie di manutenzione preventiva stanno anche catalizzando l’integrazione di filtri pieghettati avanzati per ridurre i tempi di inattività e prolungare il ciclo di vita degli asset. L’aumento dell’automazione e della robotica nelle fabbriche richiede aria più pulita e livelli di particolato controllati per proteggere gli assemblaggi sensibili. L’espansione della catena di approvvigionamento globale ha portato a ispezioni di qualità rigorose e conformità transfrontaliera, motivando le imprese a implementare filtri che offrono tassi di cattura più elevati e minori perdite di pressione. Gli investimenti in aumento nelle energie rinnovabili, inclusa la produzione di batterie e l’infrastruttura dell’idrogeno, ampliano ulteriormente le esigenze di filtrazione industriale.

- Ad esempio, le soluzioni di filtrazione industriale di Eaton includono filtri pieghettati autopulenti DCF in grado di gestire portate fino a 1.500 litri al minuto nella produzione chimica continua, supportando un funzionamento ininterrotto e riducendo i requisiti di manodopera per il cambio del filtro.

Crescita delle Attività di Costruzione Residenziale e Commerciale

Lo sviluppo rapido delle infrastrutture residenziali e commerciali, comprese proprietà alberghiere, ospedali, istituzioni educative e complessi commerciali, supporta significativamente la domanda di filtri pieghettati. I moderni progetti edilizi integrano sistemi HVAC centralizzati che richiedono filtri efficienti per mantenere la qualità dell’aria interna e migliorare la conservazione energetica. Le iniziative di edifici intelligenti e i programmi di certificazione verde stanno guidando l’installazione di sistemi di filtrazione avanzati che riducono il consumo energetico operativo e supportano gli obiettivi di sostenibilità. L’aumento degli spazi di co-working, dei centri commerciali e delle strutture a uso misto aumenta la necessità di una filtrazione dell’aria standardizzata negli ambienti condivisi. Parallelamente, la consapevolezza dei consumatori riguardo ai contaminanti aerodispersi, inclusi virus, spore di muffa, COV e acari della polvere, è in aumento, spingendo i proprietari di case a utilizzare filtri pieghettati aggiornati compatibili con i sistemi di condizionamento dell’aria canalizzati. La mitigazione del rischio post-pandemia ha spostato la filtrazione da costo opzionale a necessità operativa, influenzando sia gli acquisti privati che istituzionali.

Tendenze e Opportunità Chiave:

Integrazione di Nanofibre e Media Filtranti Multifunzionali

Una tendenza significativa che sta plasmando l’innovazione del mercato è l’adozione di filtri pieghettati rivestiti in nanofibre che offrono un’efficienza di filtrazione superiore senza limitare significativamente il flusso d’aria. I produttori stanno esplorando media ibridi che incorporano rivestimenti antimicrobici, strati di fibre elettrostatiche e superfici resistenti all’umidità per soddisfare le applicazioni sanitarie, alimentari e di laboratorio. I media filtranti multifunzionali capaci di catturare microplastiche, odori, composti gassosi e aerosol chimici presentano ulteriori opportunità commerciali. Mentre le industrie perseguono operazioni a emissioni zero, cresce la domanda di componenti filtranti riciclabili e telai biodegradabili, consentendo modelli di filtrazione basati sull’economia circolare. Inoltre, la possibilità di personalizzare le proprietà dei media come la resistenza al fuoco, la repellenza all’olio o la ritenzione della carica elettrostatica crea offerte di mercato differenziate e potenziale di prezzo premium.

- Ad esempio, la tecnologia Ultra-Web® di Donaldson applica fibre con diametri piccoli fino a 0,2 micron su media pieghettati, migliorando il carico superficiale e migliorando la cattura di particelle di polvere submicronica mantenendo una minore perdita di pressione, rendendola adatta per collettori di polvere industriali che gestiscono alte concentrazioni di particolato.

Adozione di Sistemi di Filtrazione Intelligente e Manutenzione Predittiva

La trasformazione digitale sta creando nuove opportunità attraverso filtri pieghettati con sensori integrati e unità HVAC connesse all’IoT capaci di monitorare in tempo reale la resistenza al flusso d’aria, il carico di particelle e le perdite di pressione. Man mano che le organizzazioni si orientano verso la manutenzione predittiva, la gestione della filtrazione basata sui dati supporta la riduzione dei costi estendendo gli intervalli di sostituzione e migliorando l’efficienza energetica. Edifici commerciali, grandi campus industriali e sistemi sanitari stanno adottando dashboard di monitoraggio cloud per ottimizzare l’uso dei filtri da remoto. La filtrazione intelligente si allinea con i crescenti requisiti ESG e di efficienza energetica, consentendo alle organizzazioni di ridurre le impronte di carbonio associate al consumo energetico degli HVAC. L’integrazione di avvisi automatici sui filtri e strumenti di reporting per la conformità stimola ulteriormente l’adozione tra i settori regolamentati.

- Ad esempio, la piattaforma Air Image Sensor di Camfil misura PM1, PM2.5, PM10, temperatura, umidità, livelli di VOC e concentrazione di CO₂ con monitoraggio in tempo reale a un tasso di aggiornamento dei dati di 60 secondi, consentendo regolazioni precise della qualità dell’aria per ambienti commerciali e farmaceutici.

Sfide Chiave:

Impatto Ambientale dello Smaltimento dei Rifiuti e Limitazioni del Riciclaggio

Una sfida importante affrontata dal mercato dei filtri pieghettati riguarda la gestione e lo smaltimento dei rifiuti. Molti filtri combinano fibre sintetiche, adesivi, plastica e componenti metallici che complicano il riciclaggio e aumentano l’accumulo in discarica. L’incenerimento può ridurre il volume ma rilascia gas tossici se i media contengono fibre trattate o rivestimenti chimici. Le industrie con cicli di sostituzione ad alta frequenza, come la lavorazione degli alimenti e i prodotti farmaceutici, generano una notevole quantità di rifiuti di filtrazione, aumentando gli oneri ambientali e normativi. Con l’intensificarsi degli obiettivi di sostenibilità, i produttori affrontano la pressione di sviluppare alloggi compostabili, filtri mono-materiali o programmi di ritorno e riciclo, ma questi richiedono costi di produzione più elevati e catene di approvvigionamento riprogettate.

Pressione sui Prezzi e Disponibilità di Alternative a Basso Costo

Il mercato affronta una pressione competitiva da parte dei produttori a basso costo che offrono filtri pieghettati non di marca, in particolare nelle regioni in cui il prezzo prevale sulle prestazioni. Le fluttuazioni nei prezzi delle materie prime, in particolare fibra di vetro, polimeri e carbone attivo, influenzano anche i margini di produzione. Sebbene i filtri ad alta efficienza offrano prestazioni superiori, molti utenti finali continuano a dare priorità al costo iniziale rispetto ai benefici del ciclo di vita, rallentando l’espansione del segmento premium. I clienti industriali possono ritardare i cicli di sostituzione per ridurre le spese, con conseguente diminuzione delle vendite ricorrenti. La presenza di tecnologie di filtrazione alternative come i precipitatori elettrostatici o i filtri lavabili può influenzare le decisioni di approvvigionamento, specialmente dove le condizioni operative sono moderate e la supervisione normativa è limitata.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato dei filtri pieghettati, rappresentando circa il 32%, guidato da rigorose normative sulla qualità dell’aria interna imposte dagli standard OSHA, EPA e ASHRAE. La regione beneficia di un’ampia penetrazione degli impianti HVAC negli edifici residenziali e commerciali, insieme a una forte adozione nella produzione farmaceutica, nella lavorazione degli alimenti e nella produzione di semiconduttori. L’aumento della frequenza di sostituzione, l’espansione delle strutture capaci di camere bianche e l’aumentata attenzione dei consumatori al controllo delle allergie e degli inquinanti supportano ulteriormente la domanda. Gli Stati Uniti guidano la crescita, sostenuti dalla modernizzazione delle infrastrutture e dagli investimenti nella filtrazione energeticamente efficiente per edifici pubblici e istituzioni sanitarie.

Europa

L’Europa rappresenta circa il 27% del mercato globale, supportata da solidi quadri normativi relativi al controllo delle emissioni, alla sicurezza sul lavoro e alle certificazioni degli edifici ecologici. Gli impegni dell’UE per la riduzione del carbonio e i programmi di mitigazione dell’inquinamento atmosferico stanno accelerando gli aggiornamenti nei sistemi di filtrazione industriale. Germania, Francia e Regno Unito rimangono i principali centri di domanda grazie alla produzione avanzata, alla produzione automobilistica e alle infrastrutture sanitarie. Gli edifici invecchiati che passano a sistemi HVAC moderni guidano anche soluzioni di filtrazione retrofit. Le rigide conformità igieniche alimentari e gli standard di produzione farmaceutica creano una domanda sostenuta per filtri pieghettati ad alta efficienza progettati per ambienti sterili e controllati dalla contaminazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 29% della quota di mercato ed è il segmento regionale in più rapida crescita a causa della rapida industrializzazione, dell’espansione della popolazione urbana e degli indici di inquinamento atmosferico in aumento nelle principali città. Cina e India dominano la domanda, spinte dalla crescita manifatturiera in elettronica, chimica e industrie pesanti. L’aumento del potere d’acquisto della classe media e l’adozione della climatizzazione centralizzata negli spazi commerciali e residenziali elevano i requisiti di filtrazione. Gli investimenti governativi nella costruzione di ospedali e nella conformità alla sicurezza industriale aumentano ulteriormente il consumo. Le aziende multinazionali che espandono la capacità produttiva nel sud-est asiatico supportano l’adozione accelerata della filtrazione in linea con gli standard di qualità globali.

America Latina

L’America Latina cattura circa il 6% del mercato, con Brasile e Messico in testa grazie all’espansione delle operazioni industriali e di trasformazione alimentare. La domanda è guidata dallo sviluppo di edifici commerciali, in particolare nei centri urbani focalizzati su infrastrutture moderne. I miglioramenti negli investimenti sanitari della regione, l’adozione di pratiche industriali più pulite e la consapevolezza dei contaminanti atmosferici stanno gradualmente rafforzando la presenza sul mercato. Tuttavia, la sensibilità al budget e la dipendenza dai materiali di filtrazione importati limitano la penetrazione rapida dei filtri avanzati. Le opportunità si trovano nei settori minerario, del cemento e della lavorazione del petrolio, dove la protezione delle apparecchiature e i requisiti di conformità alle emissioni continuano ad aumentare.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 6% della quota di mercato globale, supportata dalle esigenze di filtrazione dell’aria in centrali elettriche, raffinerie di petrolio e impianti di desalinizzazione. La regione del Golfo, guidata da Arabia Saudita ed Emirati Arabi Uniti, mostra un aumento dell’installazione di filtri ad alte prestazioni in complessi commerciali, aeroporti e reti sanitarie. Le condizioni climatiche avverse caratterizzate da polvere e tempeste di sabbia enfatizzano cicli di filtrazione dell’aria durevoli e frequenti. I programmi di diversificazione industriale, come Saudi Vision 2030 e l’espansione manifatturiera degli Emirati Arabi Uniti, supportano investimenti a lungo termine nella filtrazione. L’adozione rimane più lenta in alcune parti dell’Africa a causa delle barriere di costo e delle infrastrutture HVAC limitate.

Segmentazioni di Mercato:

Per Prodotto

- Filtro dell’Aria

- Filtro a Media Efficienza

- Filtro HEPA

- Filtro dell’Olio

- Filtro per Alimenti & Bevande

- Altri

Per Materiale Medio

- Carbone Attivo

- Fibra di Vetro

- Microfibra

Per Applicazione

- Alimenti & Bevande

- Commerciale

- Industriale

- Residenziale

- Servizi Pubblici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dei filtri pieghettati è moderatamente frammentato, caratterizzato da un mix di produttori globali e fornitori regionali specializzati che competono su affidabilità delle prestazioni, personalizzazione del prodotto e prezzi. Le aziende leader si concentrano sull’espansione dei loro portafogli con media filtranti avanzati, inclusi compositi in nanofibra e rivestimenti antimicrobici progettati per ambienti industriali, sanitari e camere bianche. Le iniziative strategiche coinvolgono l’espansione geografica, partnership OEM con produttori di sistemi HVAC e soluzioni allineate ai requisiti di efficienza energetica e sostenibilità. Il mercato sta assistendo a un aumento degli investimenti in strumenti di monitoraggio della filtrazione digitale e manutenzione predittiva, consentendo ai produttori di differenziarsi attraverso servizi a valore aggiunto. L’ottimizzazione della catena di approvvigionamento e l’integrazione a ritroso nella produzione di media rimangono leve chiave di redditività, in particolare poiché le fluttuazioni dei costi delle materie prime continuano. Le aziende che offrono componenti filtranti riutilizzabili, riciclabili o a base biologica stanno guadagnando slancio competitivo poiché gli utenti finali danno priorità a soluzioni di filtrazione ecologicamente responsabili in applicazioni commerciali e industriali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Sviluppi Recenti:

- Ad aprile 2025, 3M ha introdotto un nuovo prodotto sotto il marchio Filtrete: il “Kit Filtro Aria Ricaricabile Filtrete”. Il kit utilizza un telaio riutilizzabile (valutato per durare fino a 20 anni) e un inserto filtro sostituibile che dura fino a 12 mesi.

- A marzo 2025, Absolent ha descritto la sua nuova configurazione di estrazione polvere/fumi “True Downflow”, in cui gli elementi filtranti utilizzano un allineamento verticale e un flusso d’aria dall’alto verso il basso in modo che la polvere rilasciata durante la pulizia a getto d’impulso venga tirata verso il basso dalla gravità, riducendo il flusso ascendente o trasversale. Questo design riduce la superficie richiesta del mezzo filtrante e consente un’unità di filtrazione più compatta rispetto ai design tradizionali.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Materiale del mezzo Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di filtri pieghettati continuerà ad aumentare man mano che le normative sulla qualità dell’aria interna e sulla sicurezza sul lavoro si intensificheranno nei settori globali.

- I media nanofibra e multifunzionali guadagneranno trazione per una maggiore efficienza di filtrazione con una bassa caduta di pressione.

- I filtri intelligenti abilitati ai sensori supporteranno la manutenzione predittiva e ridurranno il consumo energetico operativo.

- I materiali filtranti sostenibili e riciclabili emergeranno come un differenziatore competitivo tra i produttori.

- La crescita nella produzione di processo e negli ambienti di camera bianca aumenterà l’adozione di soluzioni di filtrazione ad alte prestazioni.

- L’espansione delle costruzioni e le implementazioni di edifici intelligenti guideranno l’installazione nei sistemi HVAC.

- I design dei filtri personalizzati diventeranno più comuni nelle applicazioni petrolifere, del gas e chimiche.

- I canali di e-commerce accelereranno le vendite di filtri di ricambio post-vendita.

- L’integrazione con i sistemi di gestione degli edifici digitali influenzerà l’adozione commerciale e industriale.

- L’Asia-Pacifico emergerà come il mercato in più rapida crescita a causa della rapida industrializzazione e dello sviluppo delle infrastrutture.