Panoramica del Mercato

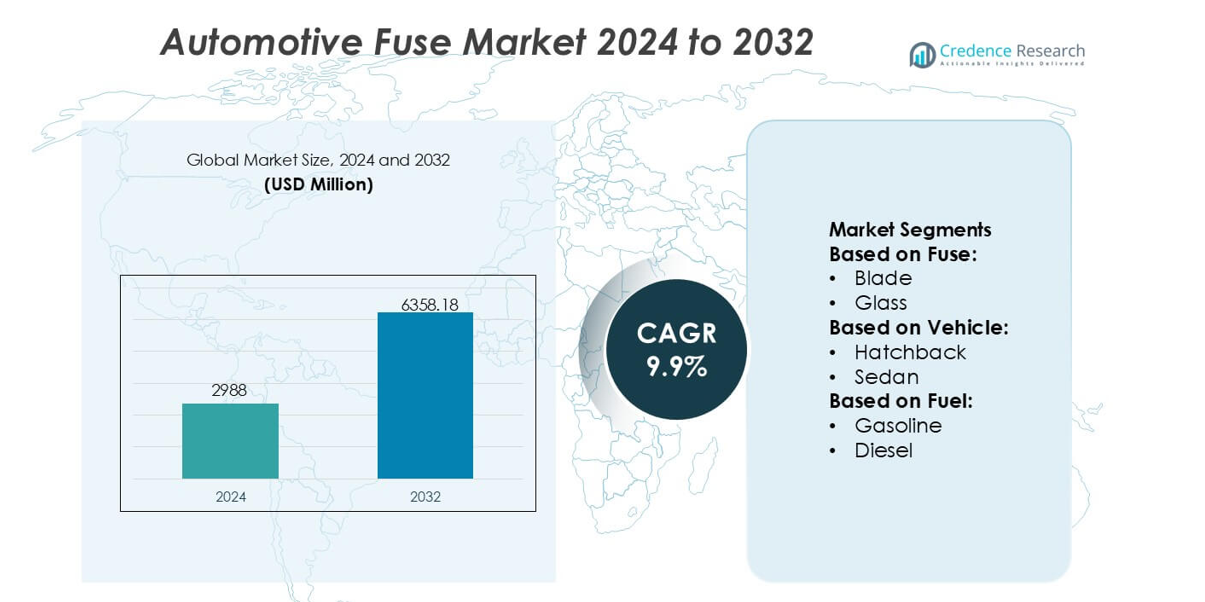

La dimensione del mercato dei fusibili automobilistici è stata valutata a 2988 milioni di USD nel 2024 e si prevede che raggiungerà i 6358,18 milioni di USD entro il 2032, con un CAGR del 9,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fusibili Automobilistici 2024 |

2988 milioni di USD |

| Mercato dei Fusibili Automobilistici, CAGR |

9,9% |

| Dimensione del Mercato dei Fusibili Automobilistici 2032 |

6358,18 milioni di USD |

Il mercato dei fusibili automobilistici è supportato da un gruppo concentrato di produttori globali di elettronica ed elettrotecnica che continuano ad ampliare i loro portafogli per soddisfare la crescente complessità delle architetture di potenza dei veicoli. Queste aziende rafforzano la loro competitività attraverso progressi nella protezione ad alta tensione, blocchi fusibili miniaturizzati e soluzioni a intervento rapido adatte per piattaforme EV e dotate di ADAS. Le loro strategie enfatizzano l’investimento in R&S, le partnership OEM e l’integrazione di funzionalità diagnostiche intelligenti per migliorare l’affidabilità del sistema. A livello regionale, il Nord America guida il mercato con una quota esatta del 34%, trainata da una produzione automobilistica matura, una forte adozione di tecnologie di sicurezza avanzate e una rapida espansione delle piattaforme di veicoli elettrici nei principali hub automobilistici.

Approfondimenti di Mercato

- Il mercato dei fusibili automobilistici ha raggiunto i 2988 milioni di USD nel 2024 e si prevede che raggiungerà i 6358,18 milioni di USD entro il 2032 con un CAGR del 9,9%, riflettendo una forte domanda di sistemi di protezione avanzati per veicoli.

- L’aumento dell’elettrificazione nei veicoli passeggeri e commerciali guida l’adozione di fusibili ad alta tensione e a intervento rapido, supportata dai cambiamenti degli OEM verso piattaforme EV e integrazione ADAS.

- L’aumento della miniaturizzazione, i progetti di fusibili diagnostici intelligenti e le tendenze di protezione a stato solido modellano l’innovazione del prodotto mentre i produttori migliorano l’affidabilità per architetture ad alta densità di potenza.

- La crescita del mercato affronta restrizioni come le sfide nella gestione termica, la compatibilità limitata con i sistemi a stato solido di nuova generazione e la disponibilità fluttuante delle materie prime che influisce sulle prestazioni e sulla produzione dei fusibili.

- Il Nord America guida con una quota di mercato del 34%, mentre i fusibili a lama rimangono il segmento dominante con il più alto utilizzo nei circuiti elettrici automobilistici, trainati da progetti standardizzati e integrazione diffusa nelle flotte di veicoli globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fusibile

I fusibili a lama detengono la quota dominante nel mercato dei fusibili automobilistici grazie al loro profilo compatto, al basso costo di sostituzione e alla vasta compatibilità con i veicoli passeggeri e commerciali moderni. Gli OEM preferiscono i formati a lama perché supportano una distribuzione elettrica semplificata, un’integrazione di assemblaggio più rapida e una protezione stabile contro gli eventi di sovracorrente. La domanda aumenta ulteriormente poiché le architetture dei veicoli adottano densità di circuiti più elevate, richiedendo layout di fusibili affidabili e facilmente manutenibili. I fusibili per veicoli elettrici guadagnano slancio con la rapida espansione dei gruppi propulsori ad alta tensione, ma i fusibili a lama rimangono la scelta principale sulle piattaforme di produzione globali.

- Ad esempio, Bel Fuse Inc. offre fusibili automobilistici e per veicoli elettrici specificamente progettati per applicazioni ad alta tensione con specifiche numeriche chiare come la sua serie 0AKK di fusibili per montaggio su perno per veicoli elettrici/eMobilità, classificati fino a 1000 VDC e con capacità di corrente tra 63 A e 350 A, consentendo una robusta protezione da sovraccarico e cortocircuito nei box di giunzione dei gruppi propulsori elettrici e nei pacchi batteria.

Per Veicolo

Le auto passeggeri rappresentano la quota maggiore nella segmentazione per tipo di veicolo, supportate dall’adozione diffusa di elettronica avanzata, moduli di infotainment, sistemi ADAS e componenti ausiliari ad alto carico. Tra le auto passeggeri, i SUV rappresentano il sottosegmento leader a causa delle maggiori esigenze di distribuzione elettrica e della rapida crescita della produzione globale. Anche i veicoli commerciali leggeri mostrano un aumento dell’uso di fusibili ad alta capacità man mano che le flotte si modernizzano con telematica, sistemi di sicurezza e moduli di potenza connessi. L’aumento dell’elettrificazione in tutte le categorie di veicoli rafforza l’importanza di una protezione stabile dei circuiti, rafforzando l’uso dei fusibili nelle piattaforme automobilistiche di nuova generazione.

- Ad esempio, il relè elettronico di sovraccarico Allen-Bradley E300 di Rockwell Automation utilizzato dagli OEM automobilistici in assemblaggi di distribuzione e protezione dell’energia.

Per Carburante

I veicoli a benzina attualmente dominano la segmentazione per tipo di carburante poiché continuano a costituire la quota più alta della produzione globale di veicoli e mantengono un’architettura elettrica estesa che richiede più categorie di fusibili. La loro ampia adozione nei mercati emergenti e sviluppati supporta un consumo costante di fusibili. Tuttavia, i veicoli completamente elettrici rappresentano il sottosegmento in più rapida crescita, guidato dall’integrazione di batterie ad alta tensione, inverter di trazione e sistemi di ricarica rapida DC che richiedono fusibili avanzati specifici per veicoli elettrici. I veicoli ibridi espandono ulteriormente la domanda di fusibili attraverso layout a doppio gruppo propulsore, mentre i FCEV introducono esigenze di protezione specializzate allineate ai requisiti di sicurezza dei sistemi a idrogeno.

Principali Fattori di Crescita

Aumento dell’Integrazione Elettronica nelle Architetture dei Veicoli

L’espansione rapida del contenuto elettronico nei veicoli guida una forte adozione dei fusibili poiché gli OEM integrano moduli ADAS, sistemi di infotainment, unità di illuminazione avanzate ed elettronica di sicurezza. Ogni sottosistema aggiunto aumenta la densità del circuito, rendendo essenziale una protezione affidabile contro le sovracorrenti per prevenire guasti elettrici e salvaguardare i componenti critici. I produttori di automobili rafforzano l’uso dei fusibili mentre si spostano verso architetture E/E zonali, consentendo una gestione distribuita dell’energia con carichi di corrente più elevati. Questa trasformazione accelera la necessità di fusibili compatti, termicamente stabili e con alta capacità di interruzione sia per le piattaforme di veicoli passeggeri che commerciali.

- Ad esempio, ABB Ltd. offre sistemi di protezione elettrica sofisticati come l’interruttore automatico intelligente Emax 2, dotato di unità di sgancio avanzate Ekip che eseguono diagnosi complete in tempo reale.

Accelerazione della Transizione verso i Sistemi di Propulsione Elettrificati

La crescita nella produzione di veicoli elettrici e ibridi aumenta significativamente la domanda di fusibili progettati per resistere ad ambienti ad alta tensione e alta corrente. Le batterie dei veicoli elettrici, gli inverter di trazione, i caricabatterie rapidi DC e l’elettronica di potenza di bordo richiedono fusibili specializzati con resistenza termica migliorata e capacità di risposta rapida. Gli OEM automobilistici adottano tecnologie avanzate di fusibili per garantire un’interruzione sicura della corrente e la stabilità del sistema durante le fluttuazioni di carico di picco. L’espansione dell’infrastruttura di ricarica pubblica e la crescente pressione normativa verso la mobilità a zero emissioni rafforzano ulteriormente il mercato delle soluzioni di fusibili specifici per veicoli elettrici.

- Ad esempio, NXP Semiconductors N.V. ha migliorato l’affidabilità dei sistemi di propulsione ad alta tensione attraverso la sua serie GD316x di driver di gate isolati, progettati per inverter di trazione operanti fino a 1200 V con isolamento rinforzato valutato a 8 kV di capacità di sovratensione e una barriera di isolamento di 2,5 kVrms.

Aumento dei Requisiti di Sicurezza e Conformità Normativa

Gli standard di sicurezza globali e i protocolli normativi rigorosi incoraggiano gli OEM a integrare soluzioni di protezione dei circuiti robuste in tutte le classi di veicoli. Gli enti normativi enfatizzano una maggiore sicurezza elettrica per mitigare i cortocircuiti, gli eventi termici e i guasti nei sistemi di cablaggio. I produttori di fusibili rispondono sviluppando prodotti con migliorata soppressione degli archi, capacità di interruzione più elevate e maggiore affidabilità in condizioni operative difficili. Man mano che le funzionalità connesse e autonome si espandono, la sicurezza elettrica guidata dalla conformità diventa sempre più critica, rafforzando la domanda di tecnologie avanzate di fusibili che soddisfano i requisiti di certificazione internazionale in evoluzione.

Tendenze e Opportunità Chiave

Crescita dell’Innovazione nei Fusibili per Veicoli Elettrici ad Alta Tensione

Il mercato vede una forte innovazione nei design dei fusibili per veicoli elettrici adattati ai circuiti ad alta tensione, creando opportunità per i produttori specializzati in prodotti ultra-rapidi e con elevata capacità di interruzione. Con le piattaforme per veicoli elettrici che adottano architetture da 400V a 800V, i fornitori investono in materiali che supportano una superiore resistenza termica e un funzionamento stabile durante la frenata rigenerativa e i cicli di accelerazione rapida. L’aumento dell’adozione dell’elettronica di potenza basata su carburo di silicio intensifica la necessità di fusibili in grado di gestire frequenze di commutazione più elevate. Questa tendenza posiziona i fusibili per veicoli elettrici come una delle categorie di prodotti tecnologicamente più dinamiche sul mercato.

- Ad esempio, Larsen & Toubro Limited dimostra un’ingegneria avanzata di protezione ad alta tensione attraverso la sua esecuzione di sottostazioni GIS da 765 kV per progetti di trasmissione nazionale, dove le apparecchiature integrate da L&T operano con valutazioni documentate di resistenza ai cortocircuiti di 63 kA e livelli di isolamento testati fino a 1550 kVp.

Espansione delle Tecnologie di Fusibili Intelligenti e Ripristinabili

I produttori automobilistici esplorano fusibili intelligenti e dispositivi di protezione a base di polimeri ripristinabili mentre modernizzano i sistemi di distribuzione elettrica. Questi componenti consentono diagnosi in tempo reale, registrazione dei guasti e capacità di ripristino remoto, supportando la manutenzione predittiva e riducendo i tempi di inattività. Le opportunità di integrazione si espandono man mano che i veicoli adottano architetture di potenza zonali e funzionalità definite dal software che richiedono strati di protezione intelligenti. I progressi nei design dei fusibili a stato solido attirano ulteriormente l’interesse degli OEM migliorando la precisione della risposta e riducendo l’usura meccanica, aprendo la strada a un’adozione più ampia nelle piattaforme E/E automobilistiche di nuova generazione.

- Ad esempio, ABB Ltd. offre sistemi di protezione elettrica sofisticati come l’interruttore automatico intelligente Emax 2, dotato di avanzate unità di sgancio Ekip che eseguono diagnosi complete in tempo reale.

Aumento delle Opportunità nei Veicoli Connessi e Autonomi

I veicoli connessi e autonomi introducono requisiti di potenza significativamente più elevati a causa di ampie serie di sensori, moduli di calcolo e sistemi di sicurezza ridondanti. Questo crea una forte opportunità per i fornitori di fusibili di offrire componenti di protezione ad alta stabilità e risposta rapida che proteggono l’elettronica sensibile. Con l’avanzare dell’automazione da Livello 2+ a Livello 4, aumenta la domanda di fusibili che supportano l’elaborazione continua di dati ad alta larghezza di banda senza interruzioni elettriche. Il passaggio verso ecosistemi di mobilità intensivi in software spinge ulteriormente la necessità di architetture di fusibili scalabili allineate con piattaforme digitali complesse dei veicoli.

Sfide Chiave

Gestione dello Stress Termico e dei Carichi di Corrente Elevati nelle Piattaforme EV

I veicoli elettrificati generano ampi stress termici ed elettrici che mettono alla prova la durata e l’affidabilità dei fusibili tradizionali. I gruppi propulsori ad alta tensione espongono i componenti a sovraccarichi di corrente sostenuti, cicli di temperatura rapidi e carichi transitori elevati. I produttori devono progettare fusibili con leghe avanzate, materiali migliorati per l’estinzione dell’arco e involucri rinforzati per garantire prestazioni di interruzione stabili. Soddisfare questi requisiti aumenta la complessità e il costo dello sviluppo, rendendo difficile per alcuni fornitori scalare la produzione mantenendo la coerenza delle prestazioni in applicazioni EV impegnative.

Pressione sui Costi e Vincoli di Standardizzazione per l’Integrazione OEM

Gli OEM spingono costantemente i fornitori a ridurre i costi dei fusibili rispettando requisiti più stringenti di spazio, prestazioni e compatibilità. La standardizzazione attraverso diverse piattaforme veicolari rimane una sfida, poiché le valutazioni e le configurazioni dei fusibili devono allinearsi con le diverse norme regionali, architetture di tensione e classi di veicoli. Questi vincoli limitano la flessibilità progettuale e aumentano i costi di ingegneria. I fornitori affrontano difficoltà nel differenziare le loro offerte in mezzo alle tendenze di commoditizzazione, in particolare nelle categorie di fusibili legacy. Bilanciare l’efficienza dei costi con l’innovazione diventa una sfida persistente man mano che i sistemi elettrici automobilistici diventano più complessi.

Analisi Regionale

Nord America

Il Nord America detiene una quota esatta del 32% del Mercato dei Fusibili Automobilistici, supportata dalla forte presenza di produttori di veicoli avanzati, alta adozione di modelli dotati di ADAS e rapida penetrazione dei veicoli elettrici. Gli OEM enfatizzano architetture elettriche sofisticate che richiedono fusibili ad alta capacità e termicamente stabili, rafforzando la domanda tra le auto passeggeri premium e le flotte commerciali leggere. La crescita è ulteriormente guidata da regolamenti rigorosi sulla sicurezza elettrica e dall’espansione degli ecosistemi di veicoli connessi. La robusta produzione di EV negli Stati Uniti e in Canada accelera l’adozione di soluzioni di fusibili ad alta tensione progettate per batterie di trazione e moduli elettronici ad alta potenza.

Europa

L’Europa rappresenta una quota esatta del 28% , trainata dalla forte base di produzione automobilistica della regione e dai continui progressi nella mobilità elettrificata. I principali OEM integrano sistemi elettrici sempre più complessi in linea con le direttive normative dell’UE focalizzate su efficienza, riduzione delle emissioni e sicurezza funzionale. L’elevata adozione di modelli ibridi ed elettrici a batteria aumenta la domanda di fusibili avanzati per veicoli elettrici in grado di supportare propulsori da 400V e 800V. I marchi di veicoli premium elevano anche l’utilizzo dei fusibili attraverso sistemi di infotainment avanzati, funzionalità autonome ed elettronica di sicurezza. L’aumento degli investimenti in architetture a stato solido supporta ulteriormente il passaggio verso dispositivi di protezione dei circuiti di nuova generazione.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota esatta del 34% , supportata dall’elevata produzione automobilistica in Cina, India, Giappone e Corea del Sud. Gli OEM regionali incorporano ampi sottosistemi elettrici per soddisfare la crescente domanda di funzionalità connesse, telematica e tecnologie di sicurezza avanzate. Il rapido passaggio della Cina verso la mobilità elettrica aumenta significativamente il consumo di fusibili specifici per veicoli elettrici, in particolare nelle architetture ad alta tensione per ambienti di ricarica rapida. L’aumento del potere d’acquisto e la rapida adozione di SUV incrementano l’impiego di fusibili nei veicoli passeggeri. Forti ecosistemi di fornitori e una produzione competitiva in termini di costi rafforzano la posizione dell’Asia Pacifico come mercato dominante e in più rapida evoluzione per i fusibili automobilistici.

America Latina

L’America Latina cattura una quota esatta del 4% , modellata dalla crescita costante della produzione di veicoli in Brasile e Messico e dall’aumento dell’integrazione di componenti di sicurezza elettronici nelle auto passeggeri di fascia media. Gli OEM adottano sistemi di protezione dei circuiti migliorati per conformarsi ai nuovi quadri normativi e per migliorare la durata dei veicoli in condizioni climatiche variabili. L’espansione delle flotte commerciali leggere, insieme alla crescente domanda nel mercato post-vendita di fusibili a lama e in vetro, supporta la stabilità del mercato. Sebbene l’adozione dei veicoli elettrici rimanga graduale, i primi investimenti in infrastrutture di ricarica e programmi di mobilità elettrificata creano opportunità a lungo termine per tecnologie di fusibili a maggiore capacità.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota esatta del 2% , influenzata da moderate attività di assemblaggio di veicoli e da una forte dipendenza da componenti automobilistici importati. La domanda di fusibili rimane concentrata nelle flotte commerciali e nei veicoli utilitari che richiedono una protezione affidabile dei circuiti in ambienti operativi difficili. La crescita è supportata dall’aumento dell’adozione di modelli SUV e pickup, insieme all’espansione delle esigenze di sostituzione nel mercato post-vendita. L’elettrificazione rimane limitata ma mostra un primo slancio nei centri urbani, consentendo il dispiegamento iniziale di fusibili ad alta tensione. L’interesse governativo crescente per la conformità alla sicurezza rafforza gradualmente l’integrazione di tecnologie avanzate di fusibili.

Segmentazioni di Mercato:

Per Fusibile:

Per Veicolo:

Per Carburante:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei fusibili automobilistici è modellato da un gruppo diversificato di produttori globali di apparecchiature elettriche ed elettroniche, tra cui Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE ed Eaton Corporation plc. Il mercato dei fusibili automobilistici è definito da continui progressi tecnologici, rapida elettrificazione e crescenti requisiti di sicurezza su piattaforme veicolari globali. I produttori si concentrano sul miglioramento dell’affidabilità dei fusibili, delle prestazioni termiche e della velocità di risposta per supportare il crescente carico elettronico nelle auto moderne, specialmente nei veicoli elettrici, nei sistemi ibridi e nelle architetture abilitate ADAS. Le aziende rafforzano le loro posizioni sviluppando fusibili compatti ad alta capacità di interruzione che resistono a tensioni elevate e ad ambienti operativi difficili. Collaborazioni strategiche con OEM e fornitori di primo livello accelerano la personalizzazione e l’integrazione dei prodotti nei sistemi elettrici di nuova generazione. La crescente enfasi su scatole di fusibili modulari, diagnostica intelligente e soluzioni di protezione a stato solido rimodella ulteriormente la competizione, spingendo i fornitori ad espandere gli sforzi di R&D e migliorare le capacità di ingegneria dei materiali. Con l’inasprimento degli standard normativi e l’accelerazione della domanda di protezione efficiente dei circuiti, la competizione si intensifica attorno all’innovazione, alla scala produttiva e ai portafogli di prodotti differenziati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Sviluppi Recenti

- In ottobre 2024, Littelfuse, Inc. ha lanciato la sua serie 871 di fusibili SMD a ultra-alto amperaggio, offrendo i primi fusibili a montaggio superficiale (SMD) di piccole dimensioni con valutazioni fino a 200 Ampere. Questo amplia il massimo di 125A della serie 881 ed è progettato per soddisfare le esigenze delle applicazioni ad alta potenza nei design elettronici compatti.

- In maggio 2024, Eaton ha lanciato un nuovo portafoglio di fusibili della serie Bussmann per veicoli elettrici commerciali (EV), presentandoli all’ACT Expo di Las Vegas, Nevada. Questi fusibili sono progettati per soddisfare i requisiti di alta potenza e ambientali impegnativi dei veicoli commerciali elettrificati.

- In aprile 2024, i fusibili per EV di Bel Fuse, espansi in vari formati, includono fusibili a corpo quadrato a rapida azione e fusibili di potenza a tubo ceramico, con opzioni di montaggio come montaggio su PCB (per saldatura), montaggio a presa e connessione a vite. I fusibili sono progettati per proteggere componenti critici nei sistemi EV da sovracorrente e cortocircuiti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fusibile, Veicolo, Carburante e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute i vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di fusibili ad alta tensione aumenterà con l’accelerazione dell’adozione degli EV nei mercati globali.

- I produttori di automobili integreranno sempre più design di fusibili compatti e termicamente efficienti per supportare architetture ad alta densità di potenza.

- Le tecnologie di protezione a stato solido guadagneranno terreno, completando gradualmente i formati di fusibili tradizionali.

- I sistemi di fusibili intelligenti con capacità diagnostiche e di monitoraggio diventeranno più comuni nei veicoli avanzati.

- L’espansione degli ADAS guiderà la necessità di fusibili a risposta rapida che proteggano i moduli elettronici sensibili.

- I fornitori investiranno di più nella miniaturizzazione per soddisfare layout elettrici a spazio limitato nei veicoli di nuova generazione.

- La pressione normativa sulla sicurezza e la riduzione delle emissioni incoraggerà un’innovazione più forte nella protezione dei circuiti.

- Le collaborazioni tra produttori di fusibili e OEM cresceranno per consentire la personalizzazione specifica della piattaforma.

- I progressi nei materiali miglioreranno la durata dei fusibili in condizioni di alta temperatura e vibrazione.

- L’Asia-Pacifico rimarrà un importante hub di produzione e consumo mentre l’elettronica automobilistica continua a crescere.