Panoramiche di Mercato

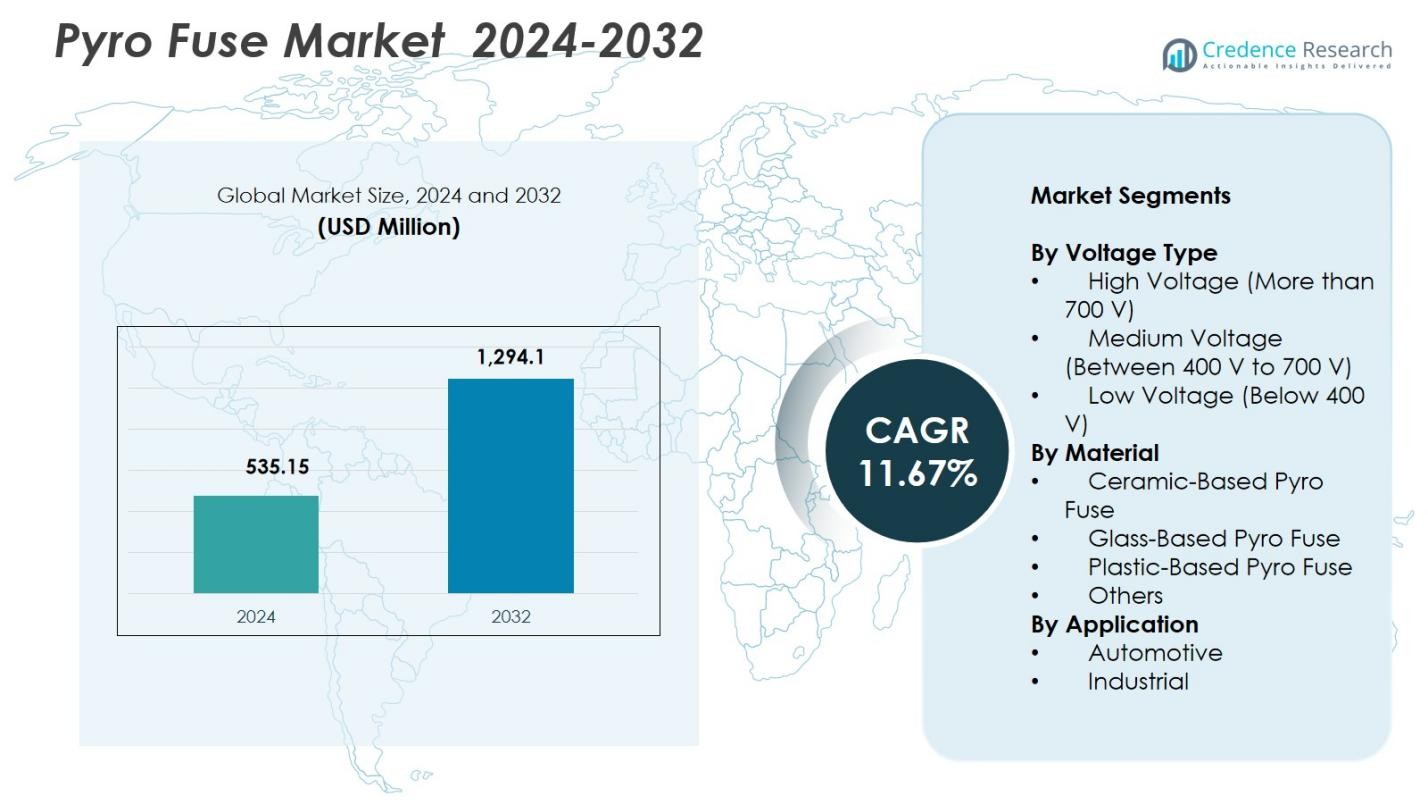

La dimensione del mercato dei fusibili pirotecnici è stata valutata a 535,15 milioni di USD nel 2024 e si prevede che raggiungerà 1.294,1 milioni di USD entro il 2032, con un CAGR dell’11,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fusibili Pirotecnici 2024 |

535,15 milioni di USD |

| Mercato dei Fusibili Pirotecnici, CAGR |

11,67% |

| Dimensione del Mercato dei Fusibili Pirotecnici 2032 |

1.294,1 milioni di USD |

Il mercato dei fusibili pirotecnici è guidato da grandi aziende come Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Littelfuse, Mersen, Miba AG, Xi’an Sinofuse Electric e Pacific Engineering Corporation (PEC), tutte focalizzate su soluzioni avanzate di protezione ad alta tensione per veicoli elettrici, sistemi industriali e applicazioni di stoccaggio energetico. Queste aziende rafforzano le loro posizioni attraverso l’innovazione dei prodotti, design orientati alla sicurezza e capacità produttive ampliate per soddisfare la crescente domanda di elettrificazione globale. L’Asia-Pacifico guida il mercato dei fusibili pirotecnici con una quota del 33,9% nel 2024, seguita dal Nord America al 31,4%, sostenuta da una forte adozione di veicoli elettrici, produzione di batterie e rapida integrazione di architetture ad alta tensione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei fusibili pirotecnici è stato valutato a 535,15 milioni di USD nel 2024 e crescerà a un CAGR dell’11,67% fino al 2032.

- La crescita del mercato è guidata dall’aumento della produzione di veicoli elettrici, dall’adozione di propulsori ad alta tensione e dall’incremento dell’implementazione di sistemi di stoccaggio energetico, aumentando la domanda di soluzioni di isolamento rapido dei circuiti.

- I principali trend includono l’avanzamento nella protezione a stato solido, design miniaturizzati dei fusibili e integrazione di funzionalità diagnostiche intelligenti allineate con le architetture delle batterie di nuova generazione.

- Leader del settore come Joyson Electronic, MTA Group, Eaton, Daicel Corporation, Littelfuse e Mersen migliorano le loro posizioni attraverso l’innovazione dei prodotti, aggiornamenti dei materiali e partnership OEM ampliate, con il segmento ad alta tensione che detiene una quota del 46,8% nel 2024.

- L’Asia-Pacifico detiene una quota regionale del 33,9%, il Nord America del 31,4% e l’Europa del 28,7%, sostenute da una forte penetrazione dei veicoli elettrici, mandati normativi sulla sicurezza e rapida elettrificazione industriale nelle principali economie.

Analisi della Segmentazione di Mercato:

Per Tipo di Tensione:

Il mercato dei fusibili pirotecnici per tipo di tensione è dominato dal segmento ad alta tensione, che detiene una quota del 46,8% nel 2024, guidato dalla crescente adozione di propulsori elettrici ad alta tensione nei veicoli elettrici, veicoli ibridi e sistemi industriali avanzati che richiedono protezione a disconnessione rapida. I fusibili pirotecnici ad alta tensione supportano un isolamento affidabile durante guasti termici o elettrici, migliorando gli standard di sicurezza tra gli OEM automobilistici e i sistemi di stoccaggio energetico. La tensione media rappresenta una quota del 33,4%, sostenuta dal suo ruolo nei veicoli commerciali elettrici e nell’automazione industriale, mentre la bassa tensione, con una quota del 19,8%, si rivolge a circuiti ausiliari e applicazioni di protezione elettronica compatta.

- Ad esempio, il Pyro-Fuse di Daicel fornisce un arresto istantaneo delle correnti ad alta tensione nei sistemi di batterie dei veicoli elettrici, supportando architetture fino a 1000Vdc per un rapido isolamento dei guasti e una maggiore sicurezza del veicolo.

Per Materiale:

Il segmento dei fusibili pirotecnici a base ceramica guida il mercato con una quota del 41,2% nel 2024, grazie alla sua superiore resistenza termica, forza meccanica e capacità di resistere a correnti di guasto elevate nei pacchi batteria per veicoli elettrici e nei sistemi energetici industriali. I fusibili a base di vetro detengono una quota del 27,6%, beneficiando di proprietà di isolamento stabili e controllo preciso della rottura in ambienti controllati. I fusibili a base di plastica catturano una quota del 21,5% grazie alla loro struttura leggera ed economica, mentre la categoria Altri rappresenta una quota del 9,7%, rispondendo a requisiti di nicchia nell’elettronica specializzata e nei nuovi progetti di sicurezza.

- Ad esempio, Mersen utilizza l’isolamento esterno in ceramica nei suoi fusibili pirotecnici per EV/HEV, abbinato a elementi conduttivi in argento, rame o stagno e riempitivo di sabbia, consentendo l’uso come fusibili principali della batteria con prestazioni affidabili in configurazioni ad alta tensione.

Per Applicazione:

Il segmento Automotive domina il mercato dei fusibili pirotecnici con una quota del 58,3% nel 2024, spinto dall’accelerazione della produzione globale di veicoli elettrici, da mandati stringenti sulla sicurezza dei veicoli e dall’aumento dell’impiego di batterie agli ioni di litio ad alta capacità che richiedono un isolamento rapido durante la fuga termica. I produttori di automobili integrano i fusibili pirotecnici per proteggere i moduli batteria, l’elettronica di potenza e i sistemi di ricarica. Il segmento industriale detiene una quota del 41,7%, supportato dalla crescente domanda di componenti protettivi in robotica, installazioni di energia rinnovabile, macchinari pesanti e sistemi di accumulo di energia, dove l’interruzione affidabile dei guasti e la sicurezza operativa rimangono fattori critici di prestazione.

Principali Fattori di Crescita

Aumento dell’Adozione di Veicoli Elettrici e Ibridi

L’espansione rapida della produzione globale di veicoli elettrici e ibridi guida significativamente il mercato dei fusibili pirotecnici, poiché i produttori di automobili danno priorità a sistemi di sicurezza avanzati per batterie agli ioni di litio ad alta capacità e componenti elettronici di potenza. I fusibili pirotecnici forniscono un isolamento istantaneo del circuito durante eventi di fuga termica o collisione, in linea con le rigorose normative sulla sicurezza automobilistica. L’integrazione crescente di piattaforme ad alta tensione, architetture di ricarica rapida e moduli batteria ad alta densità energetica rafforza la domanda di componenti di protezione contro i guasti robusti. Con l’accelerazione della penetrazione dei veicoli elettrici tra auto passeggeri, flotte commerciali e mobilità autonoma, i fusibili pirotecnici vengono adottati più ampiamente come meccanismi essenziali di sicurezza delle batterie.

- Ad esempio, il Pyro-Fuse della Daicel Corporation interrompe istantaneamente le correnti ad alta tensione in situazioni di emergenza, sfruttando la tecnologia degli inflatori per airbag per prevenire scosse elettriche e incidenti secondari nei veicoli elettrici con batterie di maggiore capacità.

Espansione dei Sistemi di Accumulo di Energia e delle Energie Rinnovabili

La crescita nei sistemi di accumulo di energia stazionaria e nelle installazioni di energia rinnovabile alimenta la domanda di protezione affidabile ad alta tensione, posizionando i fusibili pirotecnici come componenti critici nella salvaguardia di array di batterie e unità di conversione di potenza. La loro capacità di disconnettere rapidamente i circuiti in condizioni di corrente anomale supporta la stabilità operativa e previene guasti a cascata del sistema. Le iniziative di modernizzazione della rete, l’aumento dell’impiego di accumuli su scala di utilità e l’espansione delle microreti stimolano ulteriormente l’adozione. Con l’intensificarsi degli sforzi globali di decarbonizzazione, gli operatori delle infrastrutture energetiche si affidano sempre più alle tecnologie avanzate dei fusibili pirotecnici per migliorare la sicurezza, l’efficienza e la resilienza a lungo termine del sistema.

- Ad esempio, la serie di piro-fusibili ibridi χp di Mersen è destinata agli impianti di accumulo di energia delle batterie e fotovoltaici, offrendo un funzionamento auto-attivante fino a 1000V DC e 800A con capacità di interruzione da 0 a 30kA in un ingombro compatto.

Aumento dell’attenzione sugli standard di sicurezza per veicoli e industriali

Il rafforzamento dei quadri di sicurezza globali nei settori automobilistico e industriale aumenta la domanda di piro-fusibili grazie alla loro risposta precisa ai guasti e alla capacità di prevenire guasti catastrofici. I produttori di automobili integrano questi dispositivi per soddisfare i protocolli di sicurezza in caso di incidente in evoluzione, le linee guida per la protezione delle batterie e i requisiti di isolamento ad alta tensione. Negli ambienti industriali, mandati più severi per la protezione delle attrezzature e l’aumento dell’automazione rafforzano l’adozione nei robot, nei sistemi di alimentazione e nei macchinari pesanti. Aggiornamenti normativi continui e la standardizzazione del design guidata dagli OEM assicurano una crescita sostenuta del mercato, poiché i piro-fusibili diventano indispensabili per soddisfare le aspettative di conformità e prestazioni.

Tendenze e opportunità chiave

Avanzamento delle tecnologie di sicurezza a stato solido e intelligenti

Una tendenza principale che sta plasmando il mercato dei piro-fusibili è l’integrazione di capacità di rilevamento intelligente e commutazione a stato solido che migliorano l’accuratezza, il tempo di risposta e la funzionalità diagnostica. I produttori integrano sempre più il monitoraggio intelligente per rilevare micro-guasti, deviazioni termiche o picchi di corrente anomali, consentendo una protezione predittiva nei veicoli elettrici e nei sistemi industriali. Design miniaturizzati e architetture adattive supportano la compatibilità con pacchi batterie di nuova generazione e moduli di potenza compatti. Questo cambiamento tecnologico crea forti opportunità per piro-fusibili ad alte prestazioni e abilitati digitalmente che si allineano con i veicoli connessi e gli ecosistemi dell’Industria 4.0.

- Ad esempio, Eaton ha lanciato il suo piro-fusibile a doppio trigger (modello F40A) nel 2025, che combina l’attivazione del sistema di gestione della batteria (BMS) con una funzione di backup auto-attivante per separare i cortocircuiti in modo indipendente, imitando il comportamento del fusibile termico per ulteriori livelli di sicurezza nei veicoli elettrici.

Crescente opportunità nelle piattaforme EV ad alta tensione e nei sistemi di ricarica rapida

La transizione verso architetture EV a 800 volt e 1000 volt presenta un’opportunità significativa per i produttori di piro-fusibili, poiché le tensioni di sistema più elevate richiedono elementi di protezione avanzati con superiore durata termica e meccanica. La rapida espansione delle infrastrutture di ricarica ultra-rapida e dei sistemi di batterie ad alta potenza aumenta ulteriormente la necessità di componenti di isolamento dei guasti precisi e ad alta capacità. Gli investimenti degli OEM in soluzioni di sicurezza premium e nuove piattaforme EV creano un ambiente favorevole per i progressi nei piro-fusibili. Le aziende che offrono fusibili leggeri, stabili termicamente e con valutazioni ad alta tensione sono ben posizionate per catturare la domanda emergente.

- Ad esempio, la serie STPS500 PyroFuse di Sensata Technologies gestisce fino a 1000V con un’elevata capacità di interruzione di 18kA a 10µH e una corrente continua fino a 500A. Lanciato per la sicurezza ad alta tensione nei sistemi automobilistici e di ricarica, raggiunge la disconnessione in meno di 1ms con una resistenza di isolamento post-interruzione superiore a 50MΩ a 1000V.

Principali Sfide

Alta Complessità di Produzione e Vincoli di Costo

Il mercato dei Pyro Fuse affronta sfide derivanti da requisiti ingegneristici sofisticati, materiali di precisione e processi di convalida della qualità rigorosi che aumentano i costi di produzione. I produttori devono garantire un funzionamento impeccabile durante eventi di guasto ad alta energia, richiedendo test rigorosi e tecnologie di fabbricazione avanzate. Questo eleva il costo complessivo dei componenti, limitando l’adozione tra gli OEM e gli utenti industriali sensibili al budget. Bilanciare alte prestazioni con l’efficienza dei costi rimane una sfida persistente, specialmente poiché le applicazioni EV e di stoccaggio energetico si espandono rapidamente e richiedono soluzioni di protezione affidabili ma convenienti.

Limitata Standardizzazione e Problemi di Integrazione del Design

Una sfida importante è la mancanza di standard uniformi per l’integrazione dei pyro fuse su diverse piattaforme EV, chimiche delle batterie e architetture industriali. Le variazioni nel design del powertrain, nelle valutazioni di tensione e nei layout di sistema richiedono configurazioni di fusibili personalizzate, aumentando la complessità del design e prolungando i cicli di sviluppo del prodotto. Quadri normativi globali incoerenti complicano ulteriormente la standardizzazione. Questi ostacoli influenzano l’adozione su larga scala e creano problemi di compatibilità per i produttori che cercano una penetrazione più ampia del mercato. Una maggiore collaborazione industriale e norme di sicurezza armonizzate sono necessarie per semplificare l’integrazione e ridurre le barriere ingegneristiche.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 31,4% del mercato dei Pyro Fuse nel 2024, guidato da una forte adozione dei veicoli elettrici, capacità avanzate di produzione di batterie e crescente diffusione dei sistemi di stoccaggio energetico stazionario. Gli Stati Uniti guidano la crescita regionale con linee di produzione EV in espansione, iniziative governative per l’energia pulita e requisiti di sicurezza accresciuti per i sistemi ad alta tensione. I produttori di automobili e operatori industriali integrano i pyro fuse per migliorare la protezione dai guasti nell’elettronica di potenza e nelle infrastrutture energetiche. L’aumento degli investimenti in R&S in piattaforme EV di nuova generazione e progetti di modernizzazione della rete rafforza ulteriormente la domanda regionale di soluzioni pyro fuse ad alte prestazioni e alta tensione.

Europa

L’Europa rappresenta una quota del 28,7% nel 2024, supportata da rigorose normative sulla sicurezza automobilistica, rapida elettrificazione delle flotte passeggeri e commerciali e espansione delle installazioni di energia rinnovabile. Paesi come Germania, Francia e Regno Unito accelerano la produzione di EV e lo sviluppo dell’ecosistema delle batterie, aumentando l’adozione dei pyro fuse per una maggiore protezione delle batterie e conformità agli standard di sicurezza ad alta tensione. L’automazione industriale e l’integrazione delle energie rinnovabili contribuiscono anche alla domanda di mercato. Mandati politici forti che mirano alla neutralità carbonica e l’ascesa delle architetture EV a 800 volt posizionano l’Europa come un hub critico per il dispiegamento avanzato dei pyro fuse.

Asia-Pacific

L’Asia-Pacifico domina il mercato globale dei fusibili pirotecnici con una quota del 33,9% nel 2024, trainata dalla produzione su larga scala di veicoli elettrici, dalla significativa capacità di produzione di batterie e dalla rapida espansione industriale. La Cina è in testa con una forte attività OEM domestica e un’ampia diffusione di piattaforme ad alta tensione, seguita dal Giappone e dalla Corea del Sud con ecosistemi di R&S robusti e capacità avanzate nei semiconduttori e nei materiali. La regione beneficia di forti incentivi governativi per l’elettrificazione e l’integrazione delle energie rinnovabili. La crescente domanda di sistemi di accumulo di energia, reti di ricarica rapida e automazione industriale rafforza la posizione dell’Asia-Pacifico come mercato in più rapida crescita per i fusibili pirotecnici.

Resto del Mondo

Il Resto del Mondo detiene una quota del 6,0% nel 2024, con una crescita guidata da iniziative di elettrificazione in aumento in America Latina, Medio Oriente e Africa. L’espansione dei progetti di energia rinnovabile, l’adozione di sistemi di accumulo di energia su scala utility e l’interesse crescente per l’infrastruttura dei veicoli elettrici supportano la penetrazione del mercato. La modernizzazione industriale nelle economie emergenti contribuisce alla domanda di componenti di protezione ad alta tensione. Sebbene i tassi di sviluppo varino tra i paesi, il miglioramento dei quadri normativi e l’aumento degli investimenti in tecnologie energetiche pulite creano opportunità a lungo termine per i fornitori di fusibili pirotecnici che mirano a mercati nuovi e non serviti.

Segmentazioni di Mercato:

Per Tipo di Tensione

- Alta Tensione (Oltre 700 V)

- Tensione Media (Tra 400 V e 700 V)

- Bassa Tensione (Sotto 400 V)

Per Materiale

- Fusibile Pirotecnico a Base di Ceramica

- Fusibile Pirotecnico a Base di Vetro

- Fusibile Pirotecnico a Base di Plastica

- Altri

Per Applicazione

- Automobilistico

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei fusibili pirotecnici presenta attori chiave come Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Xi’an Sinofuse Electric, Miba AG, Littelfuse, Mersen e Pacific Engineering Corporation (PEC) che guidano i progressi nelle tecnologie di protezione ad alta tensione. I partecipanti al mercato si concentrano sullo sviluppo di fusibili pirotecnici compatti e ad alta risposta, progettati per veicoli elettrici, sistemi di accumulo di energia e applicazioni di potenza industriale. Le aziende investono sempre più in innovazione dei materiali, ingegneria di precisione e produzione automatizzata per migliorare l’affidabilità e la resistenza termica. Collaborazioni strategiche con OEM automobilistici e produttori di batterie rafforzano l’integrazione dei prodotti, mentre le espansioni nelle strutture di test aiutano a soddisfare gli standard di sicurezza globali in evoluzione. Man mano che le piattaforme EV si spostano verso architetture da 800 volt e superiori, i produttori enfatizzano l’ottimizzazione delle prestazioni, i design leggeri e la validazione del ciclo di vita esteso. La continua R&S, la diversificazione del portafoglio e l’espansione geografica rimangono strategie centrali mentre le aziende lavorano per catturare la crescente domanda dai settori dell’elettrificazione, dell’automazione industriale e delle energie rinnovabili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Joyson Electronic

- Gruppo MTA

- Eaton

- Hangzhou Chauron Technology

- Daicel Corporation

- Xi’an Sinofuse Electric

- Miba AG

- Littelfuse

- Mersen

- Pacific Engineering Corporation (PEC)

Sviluppi Recenti

- Ad aprile 2025, Sensata Technologies ha lanciato la serie STPS500 PyroFuse per migliorare la sicurezza ad alta tensione in applicazioni automobilistiche, industriali e di ricarica.

- A settembre 2025, Littelfuse ha introdotto le serie 828 e 827 di fusibili ad alta tensione con una valutazione fino a 1.000 VDC per caricabatterie di bordo e unità di distribuzione di potenza per veicoli elettrici.

- Ad aprile 2025, Eaton ha introdotto un nuovo fusibile pirotecnico a doppio trigger nella sua linea di protezione dei circuiti per veicoli elettrici, migliorando la sicurezza e l’affidabilità per i veicoli elettrici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Tensione, Materiale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’accelerazione della produzione globale di veicoli elettrici e il rafforzamento dei requisiti di sicurezza ad alta tensione.

- L’adozione di architetture EV a 800 volt e di nuova generazione aumenterà la domanda di fusibili pirotecnici avanzati ad alte prestazioni.

- I sistemi di accumulo di energia e le installazioni rinnovabili guideranno una maggiore integrazione di fusibili pirotecnici per la protezione dai guasti.

- Le innovazioni nei materiali miglioreranno la resistenza termica, la durata e la miniaturizzazione delle strutture dei fusibili.

- I fusibili pirotecnici intelligenti e dotati di sensori guadagneranno terreno per il monitoraggio in tempo reale e le funzioni di sicurezza predittiva.

- I produttori rafforzeranno le partnership con OEM automobilistici e fornitori di batterie per l’integrazione a livello di piattaforma.

- La rapida modernizzazione della rete e l’automazione industriale aumenteranno l’uso nei sistemi di potenza ad alta capacità.

- Gli aggiornamenti normativi promuoveranno l’adozione di componenti di isolamento dei guasti precisi in applicazioni critiche per la sicurezza.

- L’espansione della produzione in Asia-Pacifico rimodellerà le catene di approvvigionamento e ridurrà i costi di produzione.

- Gli sforzi di R&S si concentreranno sempre più sulle tecnologie di commutazione a stato solido e protezione ibrida per applicazioni emergenti.