Panoramica del Mercato

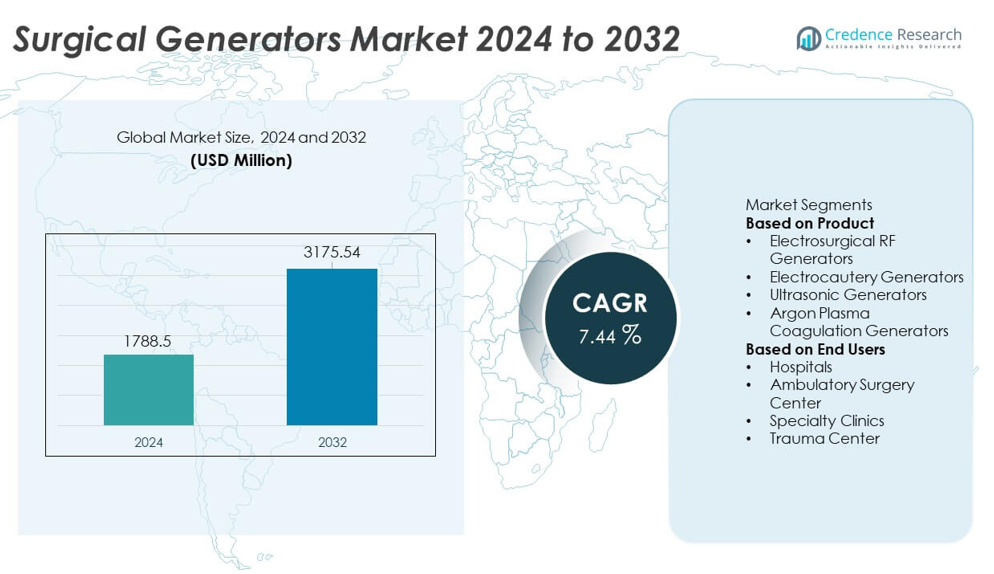

La dimensione del mercato dei Generatori Chirurgici ha raggiunto i 1.788,5 milioni di USD nel 2024 ed è previsto che cresca fino a 3.175,54 milioni di USD entro il 2032, registrando un CAGR del 7,44% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei Generatori Chirurgici 2024 |

1.788,5 milioni di USD |

| Generatore Chirurgico, CAGR |

7,44% |

| Dimensione del mercato dei Generatori Chirurgici 2032 |

3.175,54 milioni di USD |

Il mercato dei Generatori Chirurgici è modellato da leader come Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, e B. Braun Melsungen AG, tutti concentrati sul progresso delle tecnologie elettrochirurgiche, ultrasoniche e a plasma per supportare cure chirurgiche di precisione. Queste aziende investono in generatori multifunzione, migliorato controllo termico e integrazione digitale per migliorare l’efficienza della sala operatoria e la sicurezza del paziente. Il Nord America guida il mercato con una quota del 36%, supportato da una forte modernizzazione delle sale operatorie, seguito dall’Europa con il 30% mentre gli ospedali espandono le capacità di chirurgia minimamente invasiva.

Approfondimenti di Mercato

- Il mercato dei Generatori Chirurgici ha raggiunto i 1.788,5 milioni di USD nel 2024 ed è destinato a crescere con un CAGR del 7,44% fino al 2032, guidato dall’aumento della domanda chirurgica globale.

- I principali fattori trainanti includono l’aumento dell’adozione di avanzati sistemi chirurgici basati sull’energia, con i Generatori RF Elettrochirurgici che detengono una quota del 44% supportata dal loro ampio uso in procedure di taglio e coagulazione.

- Le tendenze del mercato evidenziano una forte adozione delle chirurgie minimamente invasive e una rapida integrazione di piattaforme chirurgiche intelligenti e digitalmente connesse negli ospedali e nei centri ambulatoriali.

- L’attività competitiva aumenta mentre i principali attori investono in generatori multimodali e a controllo di precisione, ma il mercato affronta restrizioni dovute agli alti costi delle attrezzature e all’accesso limitato in strutture con poche risorse.

- A livello regionale, il Nord America guida con il 36%, l’Europa detiene il 30% e l’Asia Pacifico rappresenta il 26%, riflettendo forti investimenti nella modernizzazione delle sale operatorie e l’espansione dell’adozione di sistemi elettrochirurgici e ultrasonici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

I generator RF elettrochirurgici guidano questo segmento con una quota del 44%, grazie al loro ampio utilizzo nel taglio, coagulazione e disseccamento dei tessuti in diverse specialità chirurgiche. Gli ospedali preferiscono questi generatori per la loro precisione, l’output energetico regolabile e la compatibilità con strumenti elettrochirurgici moderni. I generatori elettrocauterici seguono a causa della forte domanda nelle chirurgie generali e nelle procedure dermatologiche. I generatori ultrasonici guadagnano terreno per le chirurgie minimamente invasive dove è cruciale ridurre i danni termici. I generatori di coagulazione al plasma di argon continuano ad espandersi nelle procedure gastrointestinali e oncologiche. I progressi nelle caratteristiche di sicurezza e nei sistemi di controllo dell’energia rafforzano ulteriormente l’adozione nelle sale operatorie.

- Ad esempio, l’ultima piattaforma energetica Valleylab FT10 di Medtronic può erogare una potenza massima di 300 watt in modalità Monopolar Cut (Pure), e la sua tecnologia di rilevamento TissueFect™ monitora i cambiamenti di impedenza dei tessuti a un ritmo di 434.000 volte al secondo.

Per Utenti Finali

Gli ospedali dominano il segmento degli utenti finali con una quota del 58%, supportati da un alto volume chirurgico, infrastrutture avanzate delle sale operatorie e una forte adozione di sistemi chirurgici basati sull’energia. I grandi ospedali multispecialistici investono in piattaforme elettrochirurgiche e ultrasoniche per supportare procedure complesse in cardiologia, ortopedia, oncologia e ginecologia. I centri di chirurgia ambulatoriale seguono con la crescita delle chirurgie ambulatoriali grazie a tempi di recupero più brevi e costi inferiori. Le cliniche specialistiche adottano generatori compatti per procedure dermatologiche, ORL e cosmetiche. I centri traumatologici utilizzano generatori ad alte prestazioni per un’emostasi rapida e interventi di emergenza. L’aumento dei casi chirurgici e l’adozione di procedure minimamente invasive continuano a guidare la crescita del segmento.

- Ad esempio, la piattaforma System 5000 di CONMED offre modalità di taglio/coagulazione con livelli di potenza che raggiungono i 300 watt.

Principali Fattori di Crescita

Aumento del Volume Chirurgico e Espansione delle Procedure Minimamente Invasive

Il volume chirurgico globale continua a crescere a causa della crescente prevalenza delle malattie croniche, dell’invecchiamento della popolazione e dell’accesso ampliato alle cure mediche. Le procedure minimamente invasive guadagnano forte trazione perché riducono il trauma del paziente, accorciano i tempi di recupero e abbassano i costi ospedalieri. I generatori chirurgici supportano queste tecniche con un’erogazione precisa di energia per il taglio e la coagulazione. Gli ospedali aggiornano i sistemi basati sull’energia per migliorare l’efficienza e ridurre la perdita di sangue intraoperatoria. La crescente adozione di chirurgie laparoscopiche, robotiche ed endoscopiche rafforza la domanda di generatori avanzati RF, ultrasonici e basati sul plasma, guidando una significativa crescita del mercato sia nelle regioni sviluppate che emergenti.

- Ad esempio, i sistemi da Vinci di Intuitive Surgical hanno eseguito circa 2.286.000 procedure assistite da robot nel 2023.

Progressi nelle Tecnologie Chirurgiche Basate sull’Energia

L’innovazione continua nei sistemi energetici elettrochirurgici, ultrasonici e al plasma guida una forte domanda per i generatori chirurgici di nuova generazione. I dispositivi moderni offrono un migliore controllo termico, il rilevamento dei tessuti in tempo reale e una modulazione della potenza migliorata, riducendo il rischio di danni ai tessuti. I chirurghi adottano piattaforme avanzate per ottenere tagli più puliti, una coagulazione più rapida e una precisione migliorata. L’integrazione con interfacce digitali e meccanismi di sicurezza più intelligenti rafforza l’affidabilità nelle sale operatorie. I produttori investono in generatori multimodali che supportano più specialità chirurgiche, migliorando la versatilità dei dispositivi. Questi progressi posizionano i dispositivi basati sull’energia come strumenti essenziali nelle suite operatorie.

- Ad esempio, la tecnologia ENSEAL X1 Large Jaw di Ethicon utilizza una configurazione di elettrodi sfalsati testata per una diffusione termica media di circa 1,2 mm negli studi da banco.

Aumento degli Investimenti Ospedalieri nella Modernizzazione delle Sale Operatorie

Gli ospedali di tutto il mondo investono nell’aggiornamento delle infrastrutture delle sale operatorie per supportare flussi di lavoro chirurgici avanzati e standard di sicurezza. I generatori chirurgici ad alte prestazioni costituiscono una parte fondamentale di questi programmi di modernizzazione, consentendo un’emostasi migliorata, maggiore precisione e riduzione delle complicazioni procedurali. Le strutture danno priorità ai sistemi che supportano procedure elettrochirurgiche minimamente invasive, robotiche e ad alta frequenza. La crescente attenzione ai risultati dei pazienti, alla riduzione dei tempi operativi e all’efficienza del flusso di lavoro guida l’adozione di generatori multifunzionali. La spesa sanitaria governativa e l’espansione degli ospedali privati contribuiscono ulteriormente alla crescita del mercato.

Tendenze e Opportunità Chiave

Crescente Tendenza verso Piattaforme Chirurgiche Intelligenti e Digitalmente Connesse

L’integrazione digitale diventa una tendenza chiave mentre gli ospedali adottano generatori chirurgici intelligenti dotati di regolazione automatica della potenza, meccanismi di feedback tissutale e monitoraggio in tempo reale. Le funzionalità di connettività supportano la registrazione dei dati, l’ottimizzazione del flusso di lavoro e una maggiore precisione chirurgica. L’integrazione con sistemi di imaging e robotici crea nuove opportunità per un coordinamento senza soluzione di continuità delle sale operatorie. Questi progressi consentono un’erogazione costante di energia e supportano la manutenzione predittiva. Con la digitalizzazione delle sale operatorie, aumenta la domanda di generatori intelligenti capaci di migliorare la precisione e la sicurezza chirurgica.

- Ad esempio, il sistema ESG-410 di Olympus integra interfacce digitali che registrano fino a 50 parametri procedurali per l’analisi delle sale operatorie.

Aumento della Domanda nei Centri di Chirurgia Ambulatoriale e Cliniche Specialistiche

I Centri di Chirurgia Ambulatoriale si espandono rapidamente poiché pazienti e fornitori di assistenza sanitaria si orientano verso procedure ambulatoriali con costi inferiori e degenze più brevi. Questa tendenza aumenta la domanda di generatori chirurgici compatti, efficienti e facili da usare. Le cliniche specialistiche in dermatologia, ORL, ginecologia e chirurgia estetica adottano sempre più sistemi elettrochirurgici e ultrasonici portatili. I produttori sfruttano questa opportunità offrendo generatori modulari e facili da usare progettati per ambienti chirurgici più piccoli. La crescita dell’assistenza ambulatoriale crea opportunità di adozione a lungo termine sia nei mercati sviluppati che emergenti.

- Ad esempio, i sistemi portatili di terapia a pressione negativa per ferite (NPWT) di Smith & Nephew, come il PICO 7, sono supportati da una solida base di evidenze cliniche che include 65 studi clinici unici e 21 studi controllati randomizzati pubblicati.

Sfide Chiave

Rischi di Lesioni Termiche e Complicazioni Correlate ai Dispositivi

Nonostante i miglioramenti tecnologici, i generatori chirurgici presentano ancora rischi come lesioni termiche non intenzionali, ustioni da energia dispersa e guasti all’isolamento. Questi rischi richiedono protocolli di sicurezza rigorosi, formazione degli operatori e verifica regolare delle apparecchiature. Una manutenzione incoerente dei dispositivi aumenta ulteriormente la probabilità di complicazioni. Gli ospedali devono investire in accessori di alta qualità e tecniche di messa a terra adeguate per ridurre al minimo i pericoli. Queste preoccupazioni per la sicurezza rallentano l’adozione nelle strutture con competenze limitate o formazione del personale insufficiente, rappresentando una sfida per la diffusione su larga scala.

Alti Costi delle Attrezzature e Accesso Limitato in Contesti a Basse Risorse

I generatori chirurgici avanzati richiedono un significativo investimento di capitale, rendendo difficile l’adozione per gli ospedali nelle regioni a basso e medio reddito. Gli alti costi di installazione, manutenzione e accessori limitano l’uso diffuso, specialmente nelle strutture sanitarie più piccole. I vincoli di bilancio limitano l’accesso ai sistemi a ultrasuoni e plasma argon, che sono più costosi rispetto alle unità elettrochirurgiche tradizionali. Il rimborso limitato per le procedure basate sull’energia rappresenta un’ulteriore sfida per l’adozione. Affrontare queste barriere di costo richiede offerte di dispositivi a prezzi accessibili e un maggiore supporto governativo per la modernizzazione ospedaliera.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 36% nel mercato dei generatori chirurgici, trainata da un alto volume chirurgico, una forte adozione di procedure minimamente invasive e robusti investimenti ospedalieri in tecnologie avanzate per sale operatorie. La regione beneficia di un’infrastruttura sanitaria ben consolidata, alta consapevolezza dei sistemi chirurgici basati sull’energia e rapida integrazione di piattaforme digitali e robotiche. Gli Stati Uniti guidano con una domanda significativa di generatori RF e a ultrasuoni in cardiologia, oncologia e procedure ortopediche. L’aumento delle chirurgie ambulatoriali e l’uso crescente di dispositivi elettrochirurgici nei centri ambulatoriali supportano ulteriormente la crescita. L’innovazione continua e la forte presenza di produttori globali rafforzano la dominanza regionale.

Europa

L’Europa rappresenta una quota del 30%, supportata dall’uso diffuso di sistemi chirurgici basati sull’energia negli ospedali e nelle cliniche specialistiche. Paesi come Germania, Francia e Regno Unito guidano una forte domanda grazie ad alti carichi di lavoro chirurgici e sistemi di rimborso sanitario ben sviluppati. La regione si concentra sul miglioramento della sicurezza chirurgica, della precisione e dell’efficienza del flusso di lavoro, aumentando l’adozione di generatori elettrochirurgici e a ultrasuoni. La crescente preferenza per le chirurgie minimamente invasive rafforza la domanda di tecnologie avanzate di coagulazione e taglio. Gli investimenti nella modernizzazione delle sale operatorie e l’aumento dell’adozione di sistemi robotici ed endoscopici contribuiscono ulteriormente all’espansione del mercato regionale.

Asia Pacifico

L’Asia Pacifico detiene una quota del 26%, trainata dall’espansione dell’infrastruttura sanitaria, dall’aumento del carico di malattie croniche e dall’incremento del volume chirurgico in Cina, India e Giappone. Gli ospedali nella regione investono in dispositivi basati sull’energia per supportare la crescente domanda di procedure laparoscopiche, gastrointestinali e oncologiche. La spesa sanitaria governativa e l’espansione degli ospedali privati accelerano l’adozione di generatori elettrochirurgici e a ultrasuoni avanzati. La rapida crescita del turismo medico e la crescente preferenza per le procedure minimamente invasive rafforzano ulteriormente il mercato. Con l’espansione delle capacità chirurgiche, la regione emerge come un importante hub di crescita per i produttori globali.

America Latina

L’America Latina detiene una quota del 5%, supportata dalla crescente adozione di generatori elettrochirurgici e a ultrasuoni in Brasile, Messico e Argentina. La domanda aumenta man mano che gli ospedali aggiornano le loro sale operatorie ed espandono la capacità per gestire i crescenti requisiti chirurgici. La regione vede un maggiore utilizzo in applicazioni di chirurgia generale, ginecologia e gastroenterologia. Sebbene i vincoli di bilancio rallentino l’adozione di sistemi di fascia alta, l’aumento degli investimenti governativi e la crescita nel settore sanitario privato supportano una graduale espansione del mercato. La crescente consapevolezza delle tecniche minimamente invasive guida anche la domanda nelle strutture sanitarie urbane.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene una quota del 3%, guidata dall’aumento degli investimenti nella modernizzazione degli ospedali e dalla crescente domanda di dispositivi chirurgici a base energetica negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. L’aumento delle procedure chirurgiche in oncologia, cardiologia e gastroenterologia supporta l’adozione di generatori elettrochirurgici e ultrasonici. Tuttavia, l’accesso limitato alle tecnologie avanzate nelle aree a basso reddito frena una crescita più rapida. Le iniziative governative per migliorare l’infrastruttura chirurgica e ampliare i servizi di cura specialistica rafforzano il potenziale futuro. La crescita rimane costante poiché i sistemi sanitari continuano ad adottare strumenti chirurgici moderni per migliorare i risultati dei pazienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato:

Per Prodotto

- Generatori RF Elettrochirurgici

- Generatori Elettrocauterizzatori

- Generatori Ultrasonici

- Generatori di Coagulazione al Plasma di Argon

Per Utenti Finali

- Ospedali

- Centro Chirurgico Ambulatoriale

- Cliniche Specialistiche

- Centro Traumatologico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include attori principali come Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, e B. Braun Melsungen AG. Queste aziende rafforzano la loro posizione di mercato avanzando nelle tecnologie dei generatori elettrochirurgici, ultrasonici e a base di plasma progettati per migliorare la precisione, il controllo termico e la sicurezza chirurgica. I principali produttori investono in R&S per sviluppare sistemi multimodali che supportano un’ampia gamma di procedure in chirurgia generale, ginecologia, cardiologia, oncologia e ortopedia. Partnership strategiche con ospedali e centri chirurgici aiutano ad espandere l’adozione dei prodotti, mentre continui aggiornamenti nell’efficienza energetica e nelle tecnologie di rilevamento dei tessuti migliorano le prestazioni. Le aziende si concentrano anche su design ergonomici, integrazione digitale e funzionalità di automazione che supportano flussi di lavoro più intelligenti in sala operatoria. La crescente domanda di interventi chirurgici minimamente invasivi e infrastrutture moderne per le sale operatorie continua a intensificare la competizione nei mercati sanitari globali.

Analisi dei Giocatori Chiave

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Sviluppi Recenti

- In ottobre 2025, Medtronic ha ribadito questo lancio, evidenziando la sua tecnologia di rilevamento TissueFect — che regola automaticamente l’output energetico in base al tipo di tessuto per migliorare sicurezza e precisione.

- In settembre 2025, Medtronic plc ha lanciato due generatori di energia chirurgica avanzati in India: il Generatore Elettrochirurgico Valleylab™ FT10 (VLFT10FXGEN) e il Generatore di Sigillatura dei Vasi Valleylab™ FT10 (VLFT10LSGEN).

- In agosto 2023, B. Braun Melsungen AG ha ottenuto l’approvazione regolatoria europea per un generatore elettrochirurgico di nuova generazione, consentendo un uso più ampio nei mercati dell’UE.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Utenti Finali e Geografia. Dettaglia i principali attori di mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di piattaforme elettrochirurgiche e ultrasoniche avanzate aumenterà man mano che gli ospedali modernizzeranno le sale operatorie.

- Gli interventi chirurgici minimamente invasivi e robotici guideranno la domanda di generatori chirurgici a controllo di precisione.

- L’integrazione digitale e le funzionalità di gestione intelligente dell’energia diventeranno standard nei sistemi di nuova generazione.

- Le tecnologie di rilevamento dei tessuti e di regolazione automatica della potenza miglioreranno la sicurezza e la coerenza chirurgica.

- I centri di chirurgia ambulatoriale espanderanno l’uso di generatori compatti e multifunzionali.

- La crescita nelle procedure oncologiche, cardiovascolari e gastrointestinali rafforzerà la domanda di dispositivi basati sull’energia.

- I produttori investiranno in sistemi di generatori progettati ergonomicamente e ottimizzati per il flusso di lavoro.

- I mercati emergenti aumenteranno l’adozione man mano che le infrastrutture sanitarie e la capacità chirurgica miglioreranno.

- Lo sviluppo di sale operatorie ibride accelererà la necessità di generatori chirurgici versatili e multimodali.

- Formazione migliorata e protocolli di sicurezza sosterranno un’adozione più ampia delle apparecchiature elettrochirurgiche ad alta frequenza.