Panoramica del Mercato

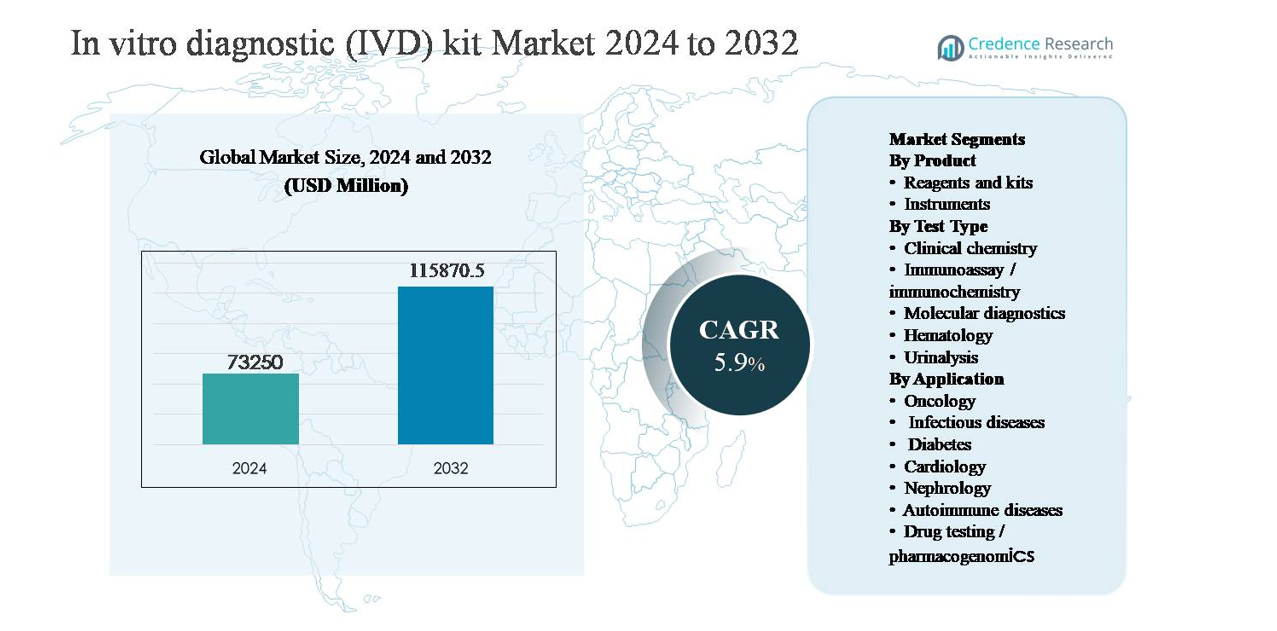

Il mercato dei kit diagnostici in vitro (IVD) è stato valutato a 73.250 milioni di USD nel 2024 e si prevede che raggiungerà 115.870,5 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Kit Diagnostici In Vitro (IVD) 2024 |

73.250 milioni di USD |

| Mercato dei Kit Diagnostici In Vitro (IVD), CAGR |

5,9% |

| Dimensione del Mercato dei Kit Diagnostici In Vitro (IVD) 2032 |

115.870,5 milioni di USD |

Il mercato dei kit diagnostici in vitro (IVD) è guidato da un gruppo di attori globali con ampi portafogli di test, forti capacità regolatorie e reti di distribuzione estese. Aziende come Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk e ACON Laboratories competono attraverso l’espansione continua di reagenti e kit in chimica clinica, immunoassay e diagnostica molecolare. Questi attori enfatizzano i ricavi ricorrenti dei reagenti, soluzioni pronte per l’automazione e l’espansione dei test specifici per malattie. Il Nord America è la regione leader, rappresentando circa il 38% della quota di mercato globale, trainata da alti volumi di test, solidi quadri di rimborso e adozione precoce di diagnostica avanzata, mentre Europa e Asia Pacifico rimangono mercati di crescita e volume strategicamente importanti.

Approfondimenti di Mercato

- Il mercato dei kit diagnostici in vitro (IVD) è stato valutato a 73.250 milioni di USD nel 2024 e si prevede che raggiungerà 115.870,5 milioni di USD entro il 2032, crescendo a un CAGR del 5,9% durante il periodo di previsione, supportato dall’espansione dei volumi di test diagnostici in applicazioni sanitarie di routine e specializzate.

- La crescita del mercato è principalmente guidata dall’aumento della prevalenza di malattie croniche e condizioni infettive, con reagenti e kit che dominano il segmento dei prodotti a causa del loro uso ricorrente e rappresentano la maggior parte del consumo complessivo, mentre la chimica clinica rimane il tipo di test leader per volume.

- Le tendenze chiave includono l’aumento dell’adozione della diagnostica molecolare, kit compatibili con l’automazione e modelli di test decentralizzati, insieme alla crescente domanda di diagnostica oncologica e delle malattie infettive in ambienti ospedalieri e di laboratorio di riferimento.

- Il panorama competitivo è modellato da attori multinazionali che si concentrano su ampi portafogli di test, forza regolatoria e ricavi ricorrenti dei reagenti, con la pressione sui prezzi e la variabilità dei rimborsi che agiscono come principali restrizioni di mercato.

- A livello regionale, il Nord America è leader con circa il 38% della quota di mercato, seguito dall’Europa con ~27% e dall’Asia Pacifico con ~23%, mentre America Latina e Medio Oriente & Africa insieme rappresentano la quota rimanente, supportati dall’espansione graduale delle infrastrutture sanitarie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

All’interno del mercato dei kit IVD, i reagenti e i kit rappresentano il sotto-segmento di prodotto dominante, rappresentando ben oltre la metà del totale delle entrate di mercato. La loro leadership è guidata dal consumo ricorrente, dalla breve durata di conservazione e dalla sostituzione di routine nei laboratori clinici, ospedali e centri diagnostici. Alti volumi di test nello screening delle malattie infettive, nei pannelli di chimica clinica e negli immunodosaggi sostengono una domanda continua di reagenti. Al contrario, gli strumenti contribuiscono con una quota più piccola ma stabile, supportata da aggiornamenti periodici, adozione dell’automazione e consolidamento dei flussi di lavoro di laboratorio, in particolare negli ambienti di test ad alto rendimento e centralizzati.

- Ad esempio, il sistema di immunodosaggio Alinity i di Abbott supporta un menu di oltre 100 immunodosaggi, con analizzatori individuali in grado di elaborare fino a 200 test all’ora, risultando in un consumo sostenuto e ad alta frequenza di reagenti proprietari nei laboratori ospedalieri di routine

Per Tipo di Test

Per tipo di test, la chimica clinica rimane il sotto-segmento dominante, contribuendo con la quota più grande della domanda di kit IVD a livello globale, supportata dalla sua ampia applicazione nelle valutazioni sanitarie di routine, nel profilo metabolico e nei test di funzionalità degli organi. L’alta frequenza dei test, i flussi di lavoro standardizzati e l’efficienza dei costi rafforzano la sua leadership. Gli immunodosaggi/immunochimica e la diagnostica molecolare seguono, guidati dall’espansione dei test per le malattie infettive, i biomarcatori oncologici e la diagnostica di precisione. La diagnostica molecolare mostra il momento più veloce grazie ai test basati su PCR e acidi nucleici, mentre l’ematologia e l’analisi delle urine mantengono una domanda costante nella diagnostica di routine.

- Ad esempio, il modulo di chimica clinica cobas c 702 di Roche è progettato per fornire fino a 2.000 test fotometrici all’ora, con una capacità a bordo per 70 posizioni di reagenti, consentendo ai laboratori di eseguire test continui e multi-analiti su alti volumi di pazienti mantenendo tempi di risposta rapidi.

Per Applicazione

Tra le applicazioni, le malattie infettive costituiscono il sotto-segmento dominante, detenendo la quota di mercato più alta grazie ai volumi di test sostenuti per le infezioni respiratorie, le malattie sessualmente trasmissibili e le infezioni nosocomiali. Programmi di sorveglianza forti, adozione rapida dei test e diagnostica decentralizzata rafforzano questa posizione. L’oncologia e il diabete seguono, supportati dall’aumento dell’incidenza del cancro e dalle esigenze di monitoraggio a lungo termine della malattia. L’oncologia beneficia dei test guidati dai biomarcatori, mentre il diabete si basa su test frequenti di glucosio e HbA1c. Cardiologia, nefrologia, malattie autoimmuni e farmacogenomica contribuiscono costantemente attraverso la diagnostica specializzata e per la cura delle malattie croniche.

Fattori Chiave di Crescita

Aumento del Carico delle Malattie Croniche e Infettive

L’aumento della prevalenza globale di condizioni croniche come il diabete, i disturbi cardiovascolari, il cancro e le malattie autoimmuni rimane un fattore di crescita primario per il mercato dei kit IVD. Queste malattie richiedono un monitoraggio diagnostico frequente e a lungo termine, aumentando significativamente i volumi di test nella chimica clinica, negli immunodosaggi e nella diagnostica molecolare. Contemporaneamente, la minaccia persistente delle malattie infettive, comprese le infezioni respiratorie, sessualmente trasmissibili e nosocomiali, continua a guidare la domanda di kit diagnostici rapidi e accurati. Le popolazioni invecchianti nelle economie sviluppate e l’espansione dell’accesso all’assistenza sanitaria nei mercati emergenti amplificano ulteriormente le esigenze di test. Le iniziative di assistenza sanitaria preventiva e gli screening sanitari di routine hanno anche elevato il ruolo della diagnosi precoce, rafforzando il consumo sostenuto di kit IVD negli ospedali, nei laboratori di riferimento e negli ambienti di test decentralizzati.

- Ad esempio, i sistemi GeneXpert® di Cepheid forniscono risultati PCR in tempo reale per test come Xpert Xpress SARS-CoV-2 e Xpert MTB/RIF entro 45 minuti, con configurazioni modulari che supportano fino a 16 moduli di test indipendenti, permettendo l’elaborazione simultanea di più campioni di pazienti nei reparti di emergenza e nei laboratori di microbiologia.

Espansione dell’Infrastruttura di Laboratorio e Accesso Diagnostico

L’espansione continua dei laboratori diagnostici e dell’infrastruttura sanitaria, in particolare nelle economie emergenti, sta accelerando l’adozione dei kit IVD. I governi e i fornitori di servizi sanitari privati stanno investendo nella modernizzazione dei laboratori, nell’automazione e nell’espansione della capacità per supportare i crescenti volumi di pazienti. La creazione di nuovi centri diagnostici nelle regioni urbane e semi-urbane ha ampliato l’accesso ai test di routine e specializzati, aumentando l’utilizzo di reagenti e kit. Inoltre, l’integrazione della diagnostica nelle strutture di assistenza primaria ha avvicinato i test ai pazienti, aumentando la domanda di kit standardizzati e facili da usare. La crescente copertura assicurativa sanitaria e i programmi di rimborso pubblico supportano ulteriormente tassi di test diagnostici più elevati, contribuendo direttamente alla crescita del mercato.

- Ad esempio, l’analizzatore di chimica clinica DxC 700 AU di Beckman Coulter supporta un throughput fino a 800 test all’ora, permettendo ai laboratori che partecipano a programmi di test di sanità pubblica e assicurati di elaborare efficacemente l’aumento dei flussi di campioni mantenendo prestazioni analitiche standardizzate.

Avanzamenti Tecnologici e Espansione del Menu dei Test

L’innovazione continua nelle tecnologie diagnostiche è un importante catalizzatore per la crescita del mercato dei kit IVD. I progressi nella sensibilità, specificità e tempo di risposta dei test hanno migliorato l’utilità clinica in diverse aree di malattia. La diagnostica molecolare, i test multiplex e gli immunoassay ad alto rendimento hanno ampliato i menu dei test, permettendo la rilevazione simultanea di più biomarcatori da un singolo campione. I reagenti compatibili con l’automazione e i kit pronti all’uso migliorano l’efficienza del laboratorio e riducono gli errori operativi, incoraggiando un’adozione più ampia. Lo sviluppo di diagnostici complementari e test basati su biomarcatori per terapie mirate ha ulteriormente rafforzato il ruolo strategico dei kit IVD nella medicina di precisione, supportando l’espansione a lungo termine del mercato.

Tendenze e Opportunità Chiave

Spostamento Verso la Diagnostica Molecolare e di Precisione

Una tendenza chiave che sta plasmando il mercato dei kit IVD è il crescente spostamento verso la diagnostica molecolare e i test di precisione. I test basati su PCR, i test di amplificazione degli acidi nucleici e i kit di profilazione genetica sono sempre più utilizzati per la rilevazione di malattie infettive, oncologia e farmacogenomica. Queste tecnologie offrono alta precisione e rilevazione precoce delle malattie, migliorando il processo decisionale clinico. Le applicazioni in espansione nella medicina personalizzata creano opportunità per kit IVD specializzati su misura per specifiche popolazioni di pazienti e percorsi terapeutici. Poiché i sistemi sanitari enfatizzano la cura basata sui risultati, la domanda di strumenti diagnostici avanzati che supportano la selezione di trattamenti mirati continua a crescere.

- Ad esempio, i pannelli Oncomine™ Precision Assay di Thermo Fisher Scientific sono progettati per rilevare varianti di DNA e RNA in 50 geni chiave da un singolo campione, consentendo una profilazione genomica completa utilizzando flussi di lavoro di sequenziamento di nuova generazione in un’unica esecuzione di laboratorio.

Crescita dei Test Decentralizzati e Point-of-Care

L’adozione crescente dei test decentralizzati e point-of-care (POC) rappresenta un’opportunità significativa per i produttori di kit IVD. I fornitori di servizi sanitari stanno dando priorità alla diagnostica rapida nei pronto soccorso, nelle cliniche ambulatoriali e in contesti remoti per ridurre i tempi di risposta e migliorare i risultati per i pazienti. I kit di test compatti e facili da usare che richiedono una strumentazione minima stanno guadagnando terreno, in particolare nello screening delle malattie infettive e nella gestione delle malattie croniche. Questa tendenza è ulteriormente supportata dai test domiciliari e dai programmi sanitari comunitari, espandendo il mercato indirizzabile oltre gli ambienti di laboratorio tradizionali.

- Ad esempio, il Sofia® 2 Fluorescent Immunoassay Analyzer di QuidelOrtho elabora test individuali in circa 15 minuti e supporta la connettività dati wireless, consentendo il dispiegamento in cliniche comunitarie, unità di test mobili e programmi di salute pubblica decentralizzati con un reporting dei risultati coerente.

Sfide Chiave

Complessità Regolatoria e Requisiti di Conformità

I rigidi quadri normativi rappresentano una sfida importante per il mercato dei kit IVD. La conformità agli standard normativi in evoluzione per la qualità, la sicurezza e le prestazioni cliniche aumenta i tempi di sviluppo e i costi per i produttori. Le differenze nei requisiti normativi tra le regioni complicano i lanci di prodotti globali e l’accesso al mercato. Gli obblighi di sorveglianza post-commercializzazione e i requisiti di documentazione mettono ulteriormente a dura prova le risorse operative, in particolare per le aziende piccole e medie. I ritardi nelle approvazioni normative possono limitare la commercializzazione tempestiva di kit diagnostici innovativi, influenzando il posizionamento competitivo.

Pressione sui Prezzi e Vincoli di Rimborso

La forte pressione sui prezzi rimane una sfida chiave, soprattutto nei mercati altamente competitivi e sensibili ai costi. Gli ospedali e i laboratori diagnostici negoziano sempre più contratti di prezzo, limitando i margini per i fornitori di reagenti e kit. Le politiche di rimborso inadeguate o incoerenti per i test diagnostici avanzati limitano ulteriormente l’adozione, in particolare nelle economie emergenti. I vincoli di bilancio all’interno dei sistemi sanitari pubblici favoriscono l’adozione di alternative a basso costo, influenzando l’adozione di kit IVD premium o specializzati. Queste pressioni finanziarie richiedono ai produttori di bilanciare gli investimenti in innovazione con l’efficienza dei costi per mantenere la redditività.

Analisi Regionale

Nord America

Il Nord America rappresenta il più grande mercato regionale, rappresentando circa il 38% delle entrate globali dei kit IVD. La leadership di mercato è guidata da alti volumi di test diagnostici, solidi quadri di rimborso e un’ampia adozione di tecnologie diagnostiche avanzate. La regione beneficia di un’infrastruttura di laboratorio ben consolidata, di un precoce utilizzo della diagnostica molecolare e di una forte domanda di test oncologici e per malattie infettive. Gli Stati Uniti dominano la domanda regionale grazie all’elevata spesa sanitaria, ai programmi di screening di routine e alla continua espansione del menu dei test. L’innovazione continua, l’adozione dell’automazione e l’integrazione della diagnostica nel processo decisionale clinico rafforzano ulteriormente la posizione di leadership del Nord America.

Europa

L’Europa rappresenta circa il 27% del mercato globale dei kit IVD, sostenuta da solidi sistemi sanitari pubblici e protocolli diagnostici standardizzati. Paesi come Germania, Francia, Regno Unito e Italia guidano la domanda attraverso un’elevata frequenza di test in chimica clinica, immunodosaggi ed ematologia. L’invecchiamento della popolazione e l’aumento della prevalenza delle malattie croniche sostengono le esigenze diagnostiche a lungo termine. La regione mostra una forte adozione dell’automazione di laboratorio e dell’uso di reagenti controllati per la qualità. L’armonizzazione normativa sotto quadri regionali supporta la stabilità del mercato, mentre l’espansione della diagnostica oncologica e dei programmi di sorveglianza delle malattie infettive continua a rafforzare il contributo dell’Europa.

Asia Pacifico

L’Asia Pacifico detiene circa il 23% del mercato globale dei kit IVD e rappresenta il segmento regionale in più rapida crescita. La crescita è alimentata dall’espansione delle infrastrutture sanitarie, dall’aumento dell’accesso diagnostico e dal crescente carico di malattie in Cina, India, Giappone e Sud-est asiatico. Grandi basi di popolazione, miglioramento della copertura assicurativa e iniziative di screening guidate dal governo aumentano significativamente i volumi di test. La domanda è particolarmente forte per reagenti a basso costo, diagnostica delle malattie infettive e kit per il test del diabete. La rapida espansione dei laboratori diagnostici privati e la crescente adozione di piattaforme automatizzate accelerano ulteriormente lo sviluppo del mercato regionale.

America Latina

L’America Latina contribuisce a circa il 7% delle entrate globali dei kit IVD, guidata dal miglioramento dell’accesso sanitario e dall’espansione delle reti diagnostiche. Brasile e Messico dominano la domanda regionale grazie a una maggiore densità di laboratori e crescenti investimenti nella modernizzazione sanitaria. I test per le malattie infettive e i saggi di chimica clinica di routine rimangono i principali driver della domanda, supportati da programmi di salute pubblica e sorveglianza epidemiologica. Sebbene la sensibilità ai prezzi rimanga una limitazione, i miglioramenti graduali nei rimborsi e nella capacità di laboratorio stanno aumentando l’utilizzo di reagenti e kit. La regione mostra una crescita costante poiché la consapevolezza diagnostica e i test preventivi continuano ad espandersi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale dei kit IVD. La crescita è supportata dall’aumento degli investimenti sanitari, in particolare nei paesi del Consiglio di Cooperazione del Golfo, dove l’infrastruttura diagnostica avanzata e l’adozione dell’automazione di laboratorio stanno aumentando. Lo screening delle malattie infettive, il monitoraggio delle malattie croniche e la diagnostica ospedaliera guidano la domanda. In Africa, le iniziative sanitarie internazionali e i programmi di screening pubblico supportano i test diagnostici essenziali, sebbene l’accesso rimanga disomogeneo. Nel complesso, l’espansione delle infrastrutture sanitarie e il graduale miglioramento delle capacità diagnostiche sostengono una crescita costante del mercato regionale.

Segmentazioni di Mercato:

Per Prodotto

Per Tipo di Test

- Chimica clinica

- Immunodosaggio / immunochimica

- Diagnostica molecolare

- Ematologia

- Analisi delle urine

Per Applicazione

- Oncologia

- Malattie infettive

- Diabete

- Cardiologia

- Nefrologia

- Malattie autoimmuni

- Test antidroga / farmacogenomica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei kit diagnostici in vitro (IVD) è caratterizzato dalla presenza di multinazionali ben consolidate accanto a società diagnostiche specializzate che competono sulla varietà del portafoglio di test, sull’innovazione tecnologica e sulla forza della distribuzione globale. I principali attori si concentrano sull’espansione dell’offerta di reagenti e kit ad alto volume nei settori della chimica clinica, immunodosaggi e diagnostica molecolare per garantire flussi di entrate ricorrenti. Le priorità strategiche includono lo sviluppo continuo di saggi, la progettazione di kit compatibili con l’automazione e l’espansione dei menu di test allineati con la diagnostica oncologica, delle malattie infettive e croniche. Le aziende perseguono attivamente partnership con ospedali e laboratori di riferimento, rafforzando al contempo la produzione regionale e le catene di approvvigionamento per migliorare la reattività. L’intensità competitiva è ulteriormente modellata dalle capacità di conformità normativa e dalle strategie di prezzo, in particolare nei mercati sensibili ai costi. Nel complesso, la differenziazione attraverso l’innovazione, la scalabilità e le soluzioni diagnostiche integrate rimane centrale per sostenere la posizione di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Il 17 giugno 2025, Danaher ha annunciato una partnership strategica per lo sviluppo e la commercializzazione diagnostica con AstraZeneca mirata a potenziare le diagnosi di precisione e le soluzioni diagnostiche di nuova generazione basate sull’intelligenza artificiale. Questa iniziativa si concentra sull’utilizzo delle piattaforme diagnostiche di Danaher, comprese le tecnologie molecolari e immunoassay, per migliorare l’accuratezza della rilevazione e integrare analisi avanzate nei flussi di lavoro clinici, rafforzando il pipeline di innovazione a lungo termine di Danaher nelle tecnologie di test IVD.

- Il 5 febbraio 2025, il Piano di Separazione Strategica del Business Diagnostico BD ha annunciato un piano per separare il suo business Biosciences e Diagnostic Solutions per migliorare il focus sulla crescita e l’innovazione negli strumenti diagnostici e delle scienze della vita. Sebbene non si tratti di un lancio specifico di kit, questa mossa strutturale è stata posizionata per affinare l’investimento nel portafoglio IVD e diagnostico e potrebbe accelerare lo sviluppo futuro di kit e le sottomissioni regolatorie.

- In ottobre 2024, la Lista d’Uso d’Emergenza dell’OMS per il Test IVD L’assay Alinity m MPXV di Abbott Molecular ha ricevuto la lista sulla Lista d’Uso d’Emergenza dell’Organizzazione Mondiale della Sanità (OMS) in ottobre 2024. Questa approvazione lo ha reso il primo test diagnostico in vitro autorizzato per l’uso d’emergenza per la rilevazione del mpox (vaiolo delle scimmie), ampliando l’accesso globale a diagnosi molecolari rapide in focolai dove test accurati e scalabili sono essenziali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo di test, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei kit IVD continuerà a beneficiare dell’aumento dei volumi di test diagnostici guidati dalla gestione delle malattie croniche e dall’adozione della prevenzione sanitaria.

- Reagenti e kit rimarranno la categoria di prodotto dominante grazie al loro consumo ricorrente nei diagnostici di routine e specializzati.

- La diagnostica molecolare guadagnerà maggiore trazione man mano che la medicina di precisione e la rilevazione precoce delle malattie diventeranno centrali nelle decisioni cliniche.

- I kit compatibili con l’automazione e pronti all’uso vedranno una domanda crescente poiché i laboratori danno priorità all’efficienza e alla riduzione degli errori.

- I test decentralizzati e point-of-care si espanderanno ulteriormente nei contesti di cura ambulatoriale, di emergenza e domiciliare.

- Le applicazioni in oncologia e malattie infettive rimarranno generatori chiave di domanda, supportate da test basati su biomarcatori e programmi di sorveglianza.

- I mercati emergenti contribuiranno con una quota maggiore alla domanda globale man mano che l’infrastruttura di laboratorio e l’accesso diagnostico migliorano.

- La conformità normativa e la standardizzazione della qualità influenzeranno sempre più lo sviluppo dei prodotti e le strategie di ingresso nel mercato.

- L’intensità competitiva rimarrà alta, con i principali attori concentrati sull’espansione del portafoglio e sulle partnership strategiche.

- L’integrazione della diagnostica con la salute digitale e l’analisi dei dati rimodellerà gradualmente i flussi di lavoro dei test e l’utilizzo clinico.