Panoramica del Mercato

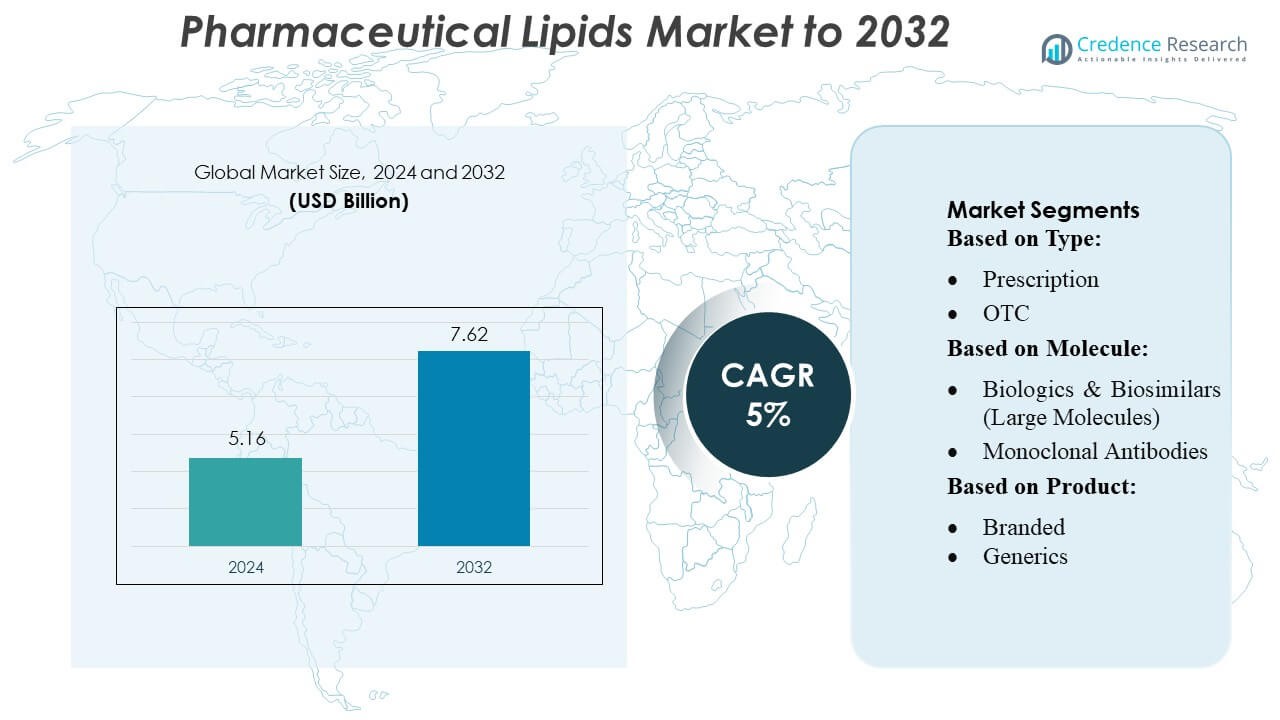

La dimensione del mercato dei lipidi farmaceutici è stata valutata a 5,16 miliardi di USD nel 2024 ed è prevista raggiungere i 7,62 miliardi di USD entro il 2032, con un CAGR del 5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Lipidi Farmaceutici 2024 |

5,16 Miliardi di USD |

| Mercato dei Lipidi Farmaceutici, CAGR |

5% |

| Dimensione del Mercato dei Lipidi Farmaceutici 2032 |

7,62 Miliardi di USD |

Il mercato dei lipidi farmaceutici è dominato da importanti attori globali tra cui Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi e Merck & Co., Inc. Queste aziende si concentrano sull’innovazione nei sistemi di somministrazione di farmaci a base lipidica, partnership strategiche e espansione delle capacità produttive per rafforzare la loro posizione di mercato. Investono attivamente in nanoparticelle lipidiche, liposomi e vettori lipidici nanostrutturati per migliorare la stabilità, la biodisponibilità e la somministrazione mirata di piccole molecole e biologici. Il Nord America emerge come la regione leader, rappresentando circa il 35% della quota di mercato globale, trainata da un’infrastruttura sanitaria avanzata, alta adozione di biologici e significativi investimenti in R&S in formulazioni lipidiche innovative. La regione continua a stabilire il punto di riferimento per i progressi tecnologici e la scalabilità commerciale nei terapeutici abilitati dai lipidi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei lipidi farmaceutici è stato valutato a 5,16 miliardi di USD nel 2024 ed è previsto raggiungere i 7,62 miliardi di USD entro il 2032, crescendo a un CAGR del 5% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della domanda di sistemi di somministrazione di farmaci a base lipidica, dall’aumento della prevalenza delle malattie croniche e dall’espansione dell’adozione di biologici e medicina personalizzata.

- I principali trend includono l’innovazione in nanoparticelle lipidiche, liposomi e vettori lipidici nanostrutturati, insieme alla crescente investimento in R&S e partnership strategiche per migliorare la stabilità delle formulazioni e la somministrazione mirata.

- Il mercato è competitivo, con attori principali come Pfizer, AbbVie, GSK, Johnson & Johnson, AstraZeneca, Bristol-Myers Squibb, Roche, Novartis, Sanofi e Merck che si concentrano sullo sviluppo di prodotti guidati dalla tecnologia e sull’espansione delle capacità produttive.

- Il Nord America guida il mercato regionale con una quota di circa il 35%, seguito da Europa e Asia-Pacifico, mentre le formulazioni a base lipidica prescritte e di marca dominano la quota del segmento a livello globale grazie a una maggiore adozione e uso clinico consolidato.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato dei lipidi farmaceutici segmentato per tipo è dominato dal segmento Prescrizione, che ha rappresentato circa il 65% del mercato nel 2024. La crescita è guidata dall’aumento della prevalenza delle malattie croniche, dalla crescente domanda di sistemi di somministrazione di farmaci mirati e dal ruolo critico dei lipidi nel migliorare la biodisponibilità dei farmaci su prescrizione. Mentre i prodotti OTC stanno guadagnando terreno grazie alla preferenza dei consumatori per l’automedicazione e le applicazioni nutraceutiche, il segmento della prescrizione rimane il maggiore contributore grazie all’adozione clinica consolidata e alla maggiore complessità delle formulazioni che richiedono supervisione professionale.

- Ad esempio, Gerresheimer è un fornitore ben consolidato di sistemi e soluzioni per le industrie farmaceutica, biotecnologica e cosmetica. Oltre 40 siti produttivi in 16 paesi.

Per Molecola

All’interno della segmentazione basata sulle molecole, Biologici & Biosimilari (Grandi Molecole) detengono la quota dominante di circa il 58%, alimentata dalla crescente domanda di anticorpi monoclonali, vaccini e terapie cellulari & geniche. I lipidi svolgono un ruolo chiave nella stabilizzazione di queste molecole sensibili, consentendo una consegna efficiente e una durata di conservazione prolungata. I farmaci convenzionali a piccola molecola rappresentano il restante mercato, guidati dalla convenienza economica e dalle ampie applicazioni terapeutiche. L’aumento degli investimenti nella R&S dei biologici e l’adozione crescente di formulazioni avanzate a base di lipidi per terapie complesse rimangono i principali driver di crescita in questo segmento.

- Ad esempio, Aptar Pharma gestisce 15 siti di produzione certificati GMP (Good Manufacturing Practice) in tutto il mondo. Impronta combinata: lo spazio totale di produzione in questi siti è di circa 120.000 m².

Per Prodotto

In termini di tipo di prodotto, il segmento Branded è in testa con una quota di mercato stimata del 60%, riflettendo la forte preferenza per formulazioni a base di lipidi affermate e ad alta efficacia sia nei farmaci su prescrizione che nei farmaci biologici. I prodotti di marca beneficiano di approvazioni regolatorie, vantaggi di marketing e fiducia dei pazienti, mentre le formulazioni generiche si stanno gradualmente espandendo a causa dei mercati sensibili ai costi e della crescente domanda nelle economie emergenti. I driver per questo segmento includono tecnologie avanzate di somministrazione di farmaci a base di lipidi, innovazioni protette da brevetto e una crescente consapevolezza dei benefici terapeutici dei lipidi nel migliorare l’assorbimento e la biodisponibilità dei farmaci.

Principali Fattori di Crescita

- Aumento della Domanda di Somministrazione Mirata di Farmaci

Il mercato dei lipidi farmaceutici è guidato dalla crescente necessità di sistemi avanzati di somministrazione dei farmaci che migliorano la biodisponibilità e l’efficacia terapeutica. Le formulazioni a base di lipidi, come liposomi e nanoparticelle lipidiche, facilitano la somministrazione mirata sia di piccole molecole che di biologici, minimizzando gli effetti collaterali e migliorando la compliance del paziente. L’espansione della medicina personalizzata e l’aumento dell’adozione di vettori lipidici nei vaccini e nelle terapie geniche alimentano ulteriormente la crescita del mercato. L’innovazione continua negli eccipienti lipidici e nelle tecnologie di somministrazione è un fattore critico che sostiene una robusta espansione del mercato a livello globale.

- Ad esempio, SGD Pharma produce oltre 8 milioni di flaconi e bottiglie al giorno nei suoi cinque impianti di produzione situati in Europa (Francia, Germania) e Asia (India, Cina).

- Crescita dei Biologici e dei Biosimilari

L’aumento rapido dei biologici e dei biosimilari spinge significativamente la domanda di lipidi farmaceutici. I lipidi stabilizzano grandi molecole come anticorpi monoclonali, vaccini e terapie cellulari e geniche, migliorando l’efficacia e la durata di conservazione. L’aumento degli investimenti in R&S, insieme all’incremento delle approvazioni di biologici a base lipidica, supporta l’espansione del mercato. Inoltre, la crescente prevalenza di malattie croniche e rare a livello mondiale aumenta la dipendenza da terapie complesse, rendendo gli eccipienti lipidici un componente essenziale per lo sviluppo delle formulazioni e la scalabilità commerciale sia nei mercati farmaceutici consolidati che emergenti.

- Ad esempio, West Pharmaceutical Services ha investito nella produzione automatizzata per espandere la capacità e migliorare l’efficienza, con un piano generale per introdurre una nuova linea automatizzata all’inizio del 2026.

- Espansione della Popolazione Geriatrica e delle Malattie Croniche

L’aumento della prevalenza delle malattie croniche, in particolare i disturbi cardiovascolari, metabolici e neurologici, guida l’utilizzo dei lipidi farmaceutici. L’invecchiamento della popolazione globale crea una maggiore domanda di formulazioni a base lipidica che migliorano l’assorbimento dei farmaci e i risultati del trattamento. I lipidi migliorano la solubilità e la stabilità dei terapeutici, supportando una gestione efficace delle condizioni a lungo termine. L’aumento della spesa sanitaria e la consapevolezza dei pazienti sui benefici dei sistemi di somministrazione a base lipidica stimolano ulteriormente l’adozione. Di conseguenza, la combinazione di cambiamenti demografici e carico delle malattie croniche serve come un importante catalizzatore di crescita per il mercato.

Tendenze Chiave & Opportunità

- Progressi nella Nanotecnologia Lipidica

La nanotecnologia lipidica sta emergendo come una tendenza chiave, offrendo opportunità per una somministrazione dei farmaci più efficiente, una tossicità ridotta e una prestazione terapeutica migliorata. Innovazioni come nanoparticelle lipidiche, vettori lipidici solidi e sistemi lipidici nanostrutturati stanno guadagnando adozione nei vaccini, nell’oncologia e nella terapia genica. I vaccini mRNA per il COVID-19 hanno evidenziato il potenziale dei sistemi di somministrazione a base lipidica, accelerando la ricerca e l’interesse commerciale. I continui progressi nei nanovettori lipidici creano significative opportunità di crescita, in particolare nella medicina di precisione, nelle terapie mirate e nei biologici di nuova generazione.

- Ad esempio, Amcor ha ottenuto una riduzione del 16,67% nell’uso di plastica per i suoi tubi flessibili nella linea Bulldog Skincare, riducendo il consumo annuale di plastica di 8,5 tonnellate metriche, e incorpora oltre il 62% di plastica riciclata post-consumo (PCR) nei tubi.

- Espansione dei Mercati Emergenti

I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente presentano significative opportunità per il mercato dei lipidi farmaceutici. L’aumento della spesa sanitaria, la crescente prevalenza delle malattie e l’espansione delle capacità di produzione farmaceutica guidano l’adozione del mercato in queste regioni. La crescente consapevolezza delle formulazioni avanzate a base lipidica e il maggiore supporto normativo per biologici e generici migliorano ulteriormente il potenziale del mercato. Le aziende che investono in reti di produzione e distribuzione regionali possono sfruttare i vantaggi di costo e i bisogni medici insoddisfatti, posizionandosi per capitalizzare sulla rapida crescita dei terapeutici a base lipidica in questi mercati ad alta domanda.

- Ad esempio, il nuovo TOPPAC® Nest 160 di Schott aumenta la capacità di riempimento e finitura del 60% rispetto alla configurazione del nido precedente per siringhe polimeriche pre-riempibili, e migliora l’efficienza fino al 67%, riducendo l’impronta di carbonio del prodotto del 17%.

- Integrazione con la Medicina Personalizzata

L’integrazione delle formulazioni a base lipidica con la medicina personalizzata sta modellando nuove opportunità. I lipidi facilitano il dosaggio specifico per il paziente, migliorano la farmacocinetica e la somministrazione mirata di biologici complessi e terapie geniche. I progressi nella diagnostica e nella genomica consentono interventi terapeutici su misura, dove i vettori lipidici migliorano la stabilità e l’efficacia. Le aziende farmaceutiche si concentrano sempre più sullo sviluppo di terapeutici personalizzati abilitati dai lipidi per ottimizzare i risultati. Questa tendenza supporta la crescita in segmenti ad alto valore come l’oncologia, le malattie rare e l’immunoterapia, creando opportunità per l’innovazione e la differenziazione competitiva nel mercato globale degli eccipienti lipidici.

Sfide Chiave

- Complessità Regolatoria e di Conformità

I rigorosi quadri normativi per i farmaci a base lipidica rappresentano una sfida importante. I processi di approvazione per biologici, nanoparticelle lipidiche e nuovi eccipienti sono complessi e richiedono tempo, spesso necessitando di una convalida clinica estesa. La variabilità delle normative tra le regioni aggiunge complessità, ritardando l’ingresso nel mercato e aumentando i costi di sviluppo. La conformità agli standard di sicurezza, stabilità e qualità rimane critica, in particolare per biologici e terapie geniche. Le aziende devono navigare tra questi ostacoli normativi mantenendo il ritmo dell’innovazione, il che può influire sulla crescita del mercato e sulla pianificazione strategica nel settore dei lipidi farmaceutici.

- Alti Costi di Produzione e Complessità Tecnica

La produzione di formulazioni a base lipidica comporta alti costi, attrezzature sofisticate e manodopera qualificata. Formulare nanoparticelle lipidiche stabili e garantire la coerenza tra i lotti presenta sfide tecniche. I processi di scalabilità per biologici e sistemi lipidici avanzati richiedono investimenti significativi in R&S e infrastrutture. Gli alti costi di produzione possono limitare l’adozione nei mercati sensibili ai costi, in particolare per i generici e le economie emergenti. Gestire la complessità della produzione mantenendo qualità e convenienza rimane una sfida chiave, potenzialmente rallentando la penetrazione più ampia dei terapeutici a base lipidica nonostante la crescente domanda clinica.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei lipidi farmaceutici, detenendo circa il 35% della quota globale nel 2024. La crescita è guidata dall’alta adozione di sistemi di somministrazione di farmaci a base di lipidi, dalla vasta ricerca e sviluppo di biologici e da un’infrastruttura farmaceutica ben consolidata. Gli Stati Uniti dominano grazie a strutture sanitarie avanzate, alla crescente prevalenza di malattie croniche e a significativi investimenti in formulazioni lipidiche innovative, inclusi nanoparticelle lipidiche per vaccini e terapie geniche. Il Canada contribuisce attraverso l’aumento della produzione farmaceutica e il supporto normativo per nuovi eccipienti. Forti collaborazioni tra industria e mondo accademico e l’adozione precoce di tecnologie lipidiche avanzate posizionano il Nord America come una regione chiave per la generazione di entrate.

Europa

L’Europa rappresenta circa il 28% del mercato globale dei lipidi farmaceutici, sostenuta da una robusta produzione di biologici e generici. La regione beneficia di rigorosi quadri normativi, ampi investimenti in ricerca e sviluppo e un forte focus sulle tecnologie avanzate di somministrazione dei farmaci. Germania, Francia e Regno Unito sono contributori chiave, sfruttando formulazioni a base di lipidi per oncologia, vaccini e terapie per malattie croniche. La crescente domanda di medicina personalizzata, l’invecchiamento della popolazione e le iniziative governative che promuovono l’innovazione negli eccipienti farmaceutici rafforzano ulteriormente la crescita del mercato. L’ecosistema farmaceutico ben consolidato dell’Europa e il forte pipeline di biologici abilitati dai lipidi sostengono la sua posizione competitiva sul mercato.

Asia-Pacifico

L’Asia-Pacifico detiene una quota stimata del 22% del mercato dei lipidi farmaceutici, guidata dalla rapida crescita della produzione farmaceutica, dall’aumento della spesa sanitaria e dall’espansione dell’adozione di biologici. Cina, India e Giappone guidano la regione, beneficiando di ampie popolazioni di pazienti e della crescente domanda di terapie avanzate a base di lipidi. La crescita è ulteriormente supportata da incentivi governativi, opportunità di produzione su contratto e crescente consapevolezza delle formulazioni farmacologiche migliorate dai lipidi. La regione presenta opportunità per una produzione conveniente e l’espansione del mercato di generici e biosimilari. L’aumento degli investimenti infrastrutturali e il crescente focus sulla ricerca nei sistemi di somministrazione lipidica sono fattori chiave che accelerano la traiettoria di crescita del mercato dell’Asia-Pacifico.

America Latina

L’America Latina rappresenta circa l’8% del mercato globale dei lipidi farmaceutici, con Brasile e Messico come principali contributori. L’espansione del mercato è guidata dall’aumento della prevalenza di malattie croniche, dalla crescita degli investimenti in ricerca e sviluppo farmaceutico e dall’aumento dell’adozione di formulazioni a base di lipidi in vaccini e farmaci a piccole molecole. L’infrastruttura sanitaria limitata in alcune aree pone delle sfide, tuttavia le crescenti iniziative governative, le partnership con aziende farmaceutiche globali e le riforme normative stanno migliorando l’accesso al mercato. La crescente consapevolezza dei pazienti e l’espansione dei mercati dei farmaci generici creano opportunità di crescita. Nel complesso, l’America Latina sta assistendo a un’adozione graduale di tecnologie lipidiche avanzate, posizionandosi come un mercato in via di sviluppo ma promettente.

Medio Oriente & Africa

Il Medio Oriente e l’Africa contribuiscono a circa il 7% del mercato globale dei lipidi farmaceutici. La crescita è supportata dall’aumento della spesa sanitaria, dall’aumento della prevalenza di malattie croniche e dalla crescente domanda di sistemi di somministrazione di farmaci a base di lipidi in oncologia e vaccini. Mercati chiave come Arabia Saudita, Emirati Arabi Uniti e Sudafrica stanno assistendo a miglioramenti infrastrutturali, supporto normativo e investimenti farmaceutici esteri. Le sfide includono capacità di produzione locale limitate e alta dipendenza dalle importazioni. Tuttavia, l’aumento delle collaborazioni pubblico-private, la crescente consapevolezza farmaceutica e l’adozione di tecnologie avanzate a base di lipidi negli ospedali e nelle cliniche specializzate stanno guidando una crescita graduale del mercato in questa regione.

Segmentazioni di Mercato:

Per Tipo:

Per Molecola:

- Biologici & Biosimilari (Grandi Molecole)

- Anticorpi Monoclonali

Per Prodotto:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei lipidi farmaceutici è altamente competitivo, con attori leader tra cui Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi e Merck & Co., Inc. Il mercato dei lipidi farmaceutici è caratterizzato da una concorrenza intensa guidata dall’innovazione nelle tecnologie di somministrazione di farmaci a base di lipidi e nello sviluppo di formulazioni. Le aziende si concentrano sempre più sulla ricerca e sviluppo di nanoparticelle lipidiche avanzate, liposomi e altri eccipienti per migliorare la stabilità, la biodisponibilità e la somministrazione mirata sia di piccole molecole che di biologici. Iniziative strategiche come fusioni, acquisizioni e partnership sono comunemente adottate per espandere la presenza geografica e i portafogli di prodotti. Il mercato è anche influenzato dalla crescente domanda di medicina personalizzata, dall’aumento della prevalenza di malattie croniche e dalla necessità di soluzioni di produzione economiche e scalabili. La conformità normativa, i progressi tecnologici e l’espansione continua della pipeline rimangono fattori critici che modellano le dinamiche competitive e guidano la differenziazione tra i partecipanti al mercato.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A settembre 2025, Evonik ha lanciato MaxiPure Polysorbate 80, un tensioattivo altamente puro progettato per applicazioni iniettabili e biofarmaceutiche. Questo eccipiente MaxiPure Polysorbate 80 è sviluppato per soddisfare le rigorose esigenze dello sviluppo farmaceutico moderno.

- A marzo 2025, Daiichi Sankyo ha introdotto il suo Datroway (datopotamab deruxtecan) in Giappone per il trattamento di pazienti adulti con cancro al seno positivo al recettore ormonale (HR), HER2 negativo (IHC 0, IHC 1+ o IHC 2+/ISH-) non resecabile o ricorrente dopo chemioterapia precedente.

- A gennaio 2025, AstraZeneca ha annunciato un investimento di CUSD (USD 570 milioni) in Canada, creando 700 posti di lavoro e ampliando la sua struttura di Toronto. L’investimento supporta R&S, studi clinici globali e il settore delle scienze della vita in Canada, sostenuto dal contributo CUSD dell’Ontario.

- A gennaio 2025, Sarclisa di Sanofi, un trattamento anti-CD38, ha ricevuto l’approvazione in Cina per il mieloma multiplo di nuova diagnosi (NDMM) non idoneo al trapianto, basato sui risultati dello studio di fase 3 IMROZ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Molecola, Prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato dei lipidi farmaceutici crescerà costantemente grazie all’adozione crescente di sistemi avanzati di somministrazione dei farmaci.

- Le formulazioni a base di lipidi giocheranno un ruolo cruciale nel migliorare la stabilità e la biodisponibilità dei biologici e dei farmaci a piccole molecole.

- L’aumento della prevalenza delle malattie croniche e l’invecchiamento della popolazione continueranno a guidare la domanda di terapie abilitate dai lipidi.

- L’espansione della medicina personalizzata e delle terapie mirate creerà nuove opportunità di crescita per le tecnologie di somministrazione a base di lipidi.

- Le innovazioni nei nanoparticelle lipidiche, nei liposomi e nei vettori lipidici nanostrutturati supporteranno lo sviluppo di farmaci di nuova generazione.

- I mercati emergenti assisteranno a una crescita significativa grazie all’aumento delle infrastrutture sanitarie e delle capacità di produzione farmaceutica.

- Collaborazioni, partnership e fusioni strategiche rimarranno strategie chiave per l’espansione del mercato e il vantaggio competitivo.

- Il supporto normativo per nuovi eccipienti e formulazioni avanzate faciliterà approvazioni di prodotti più rapide.

- La tendenza verso formulazioni lipidiche generiche e convenienti migliorerà l’accessibilità al mercato nelle regioni sensibili al prezzo.

- L’investimento continuo in R&S nelle tecnologie lipidiche guiderà l’innovazione a lungo termine e la sostenibilità del mercato.