Panoramica del Mercato:

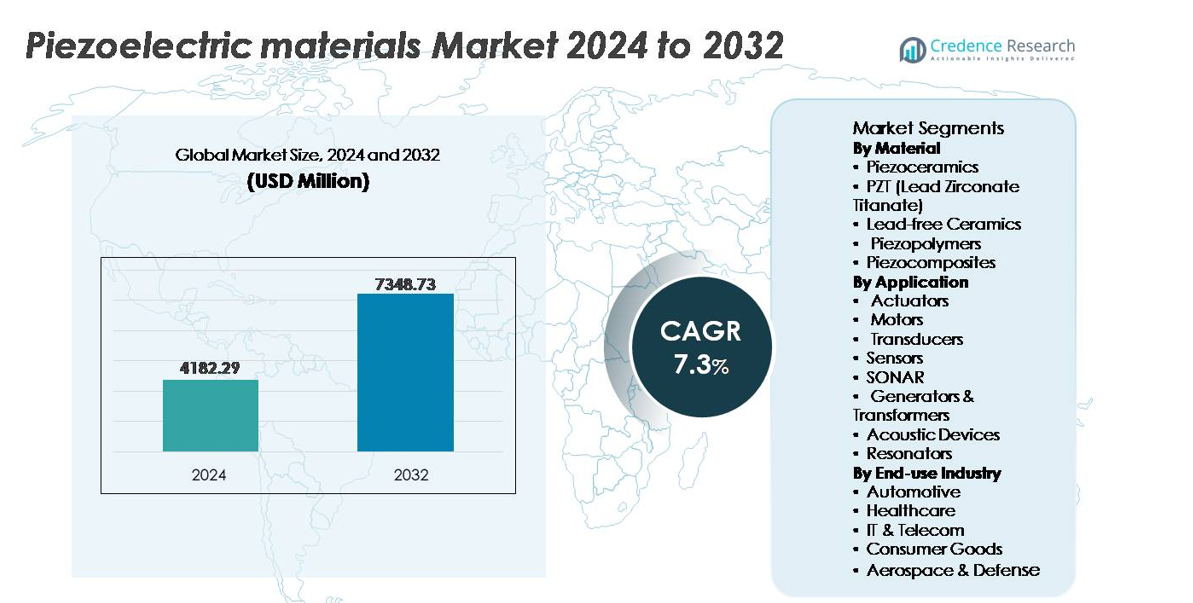

Il mercato globale dei materiali piezoelettrici è stato valutato a 4.182,29 milioni di USD nel 2024 e si prevede che raggiungerà i 7.348,73 milioni di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Materiali Piezoelettrici 2024 |

4.182,29 milioni di USD |

| Mercato dei Materiali Piezoelettrici, CAGR |

7,3% |

| Dimensione del Mercato dei Materiali Piezoelettrici 2032 |

7.348,73 milioni di USD |

Il mercato dei materiali piezoelettrici presenta una forte competizione tra produttori globali e sviluppatori di materiali speciali, tra cui Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc. e CeramTec. Queste aziende si concentrano su formulazioni avanzate di PZT, ceramiche senza piombo e soluzioni flessibili a base di polimeri per applicazioni industriali, mediche e di consumo in evoluzione. L’Asia Pacifico guida il mercato globale con una quota esatta del 67,5%, supportata dal suo dominante ecosistema di produzione di elettronica, automotive e sensori. L’Europa e il Nord America rimangono regioni strategiche essenziali grazie alla forte adozione in imaging sanitario, navigazione aerospaziale e sistemi di difesa, contribuendo a una domanda sostenuta di materiali piezoelettrici ad alte prestazioni ed ecocompatibili.

Approfondimenti di Mercato:

- Il mercato globale dei materiali piezoelettrici è stato valutato a 4.182,29 milioni di USD nel 2024 e si prevede che raggiungerà i 7.348,73 milioni di USD entro il 2032, registrando un CAGR del 7,3% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione di sensori di precisione, attuatori e trasduttori a ultrasuoni nei settori automobilistico, dell’automazione industriale e della diagnostica medica, supportata dalla crescente domanda di dispositivi intelligenti ed efficienti dal punto di vista energetico.

- I principali trend includono il passaggio verso ceramiche senza piombo, materiali piezoelettrici flessibili a base di polimeri e componenti miniaturizzati che alimentano dispositivi indossabili, robotica e applicazioni di rilevamento abilitate all’IoT.

- Il mercato rimane competitivo con i principali attori che investono nell’innovazione dei materiali e nell’integrazione della catena di approvvigionamento, mentre le sfide persistono a causa delle restrizioni normative e delle limitazioni prestazionali nelle alternative senza piombo.

- L’Asia Pacifico domina con una quota di mercato del 67,5%, trainata dalla produzione di elettronica e automotive, mentre gli attuatori rappresentano il segmento applicativo leader, contribuendo con la quota più alta a livello globale, seguiti da sensori e trasduttori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materiale:

Piezoceramiche rappresentano il segmento di materiale dominante, rappresentando la quota di mercato più grande, principalmente grazie al loro superiore accoppiamento elettromeccanico, alta temperatura di Curie e compatibilità con applicazioni ad alta tensione. All’interno di questa categoria, il PZT (Titanato di Piombo Zirconato) rimane la composizione più ampiamente utilizzata grazie alle sue proprietà dielettriche regolabili e alle prestazioni comprovate in attuatori, ultrasuoni medici e sistemi di controllo del movimento di precisione. Tuttavia, la transizione verso la conformità ambientale sta accelerando l’adozione di ceramiche senza piombo, in particolare per l’elettronica di consumo e la sanità. I piezopolimeri e i piezocompositi continuano a guadagnare terreno nei dispositivi indossabili, sensori flessibili e strutture aerospaziali dove il peso ridotto e la flessibilità di design sono essenziali.

- Ad esempio, PI Ceramics produce stack PZT multistrato con lunghezze di corsa fino a 20 micrometri e spessori di strato fino a 20 micrometri, consentendo un posizionamento su scala nanometrica per apparecchiature semiconduttori e di metrologia.

Per Applicazione:

Gli attuatori costituiscono il segmento di applicazione dominante, detenendo la quota di mercato più alta grazie all’espansione dell’integrazione nell’iniezione di carburante automobilistica, nella produzione di precisione, nella litografia dei semiconduttori e nella micro-robotica. La crescente domanda di sistemi di movimento miniaturizzati e adattivi rafforza la crescita nei campi dell’automazione industriale e dei dispositivi medici. Sensori e trasduttori rimangono contributori critici di entrate, in particolare nel monitoraggio delle condizioni, nell’imaging a ultrasuoni e nei sistemi di feedback industriali. La tecnologia SONAR sostiene una domanda costante dai programmi navali e di esplorazione oceanica, mentre i dispositivi acustici e i risonatori beneficiano della proliferazione di smartphone e infrastrutture 5G che richiedono un controllo preciso della frequenza e capacità di cancellazione del rumore.

- Ad esempio, l’attuatore piezoelettrico COM45S5 di TDK Corporation fornisce forze di blocco fino a 1400 Newton (tipicamente) con lunghezze di corsa di 83 micrometri (a 160 V e 730 N di precarico), consentendo un controllo del movimento ad alta risoluzione in strumenti di fabbricazione di chip e effettori finali robotici.

Per Settore di Utilizzo Finale:

Il settore automobilistico domina il mercato dei materiali piezoelettrici, supportato dalla rapida adozione nell’atomizzazione del carburante, nel monitoraggio della pressione dei pneumatici, nel rilevamento di battiti, nell’assistenza al parcheggio e nei sistemi avanzati di assistenza alla guida. Le tendenze di elettrificazione e mobilità intelligente aumentano ulteriormente la domanda di sensori piezoelettrici nel monitoraggio delle batterie e nel recupero di energia da vibrazioni. La sanità emerge come un segmento di utilizzo finale ad alta crescita con un utilizzo crescente negli ultrasuoni diagnostici, negli strumenti chirurgici, nel monitoraggio indossabile e nelle apparecchiature dentali. Nel frattempo, l’industria IT & telecom sfrutta i materiali piezoelettrici per componenti di temporizzazione nelle reti 5G, mentre l’aerospaziale e la difesa li integrano nella navigazione, nel monitoraggio della salute strutturale e nelle piattaforme di rilevamento robusto.

Principali Fattori di Crescita:

Crescente Domanda di Sensori e Attuatori di Precisione nell’Automazione

L’accelerata integrazione dell’automazione nella produzione manifatturiera, nella robotica, nella produzione di semiconduttori e nei sistemi automobilistici rappresenta uno dei più forti fattori di crescita per i materiali piezoelettrici. Le industrie impiegano sempre più attuatori ad alta precisione e sensori di vibrazione, pressione e movimento per migliorare la produttività, ridurre i difetti e abilitare operazioni predittive. I veicoli elettrici, i robot collaborativi e i sistemi autonomi si affidano fortemente ai componenti piezoelettrici per il controllo del feedback, l’accuratezza del movimento, l’iniezione di carburante, la soppressione del rumore e il monitoraggio strutturale. La rapida miniaturizzazione dei componenti alimenta l’adozione in microattuatori, interfacce aptiche e dispositivi basati su MEMS. Man mano che le fabbriche si avvicinano all’Industria 4.0 con analisi in tempo reale e intelligenza periferica, i materiali piezoelettrici supportano una lunga durata operativa, un basso consumo energetico e un’accuratezza in ambienti estremi. Questo li posiziona come materiali fondamentali per ecosistemi compatti, intelligenti e abilitati ai sensori su piattaforme tecnologiche industriali e di consumo.

- Ad esempio, Physik Instrumente (PI) GmbH ha sviluppato il suo P-620 NanoCube® XYZ piezo stage che offre 100 micron di range di movimento per asse con risoluzione sub-nanometrica inferiore a 1 nm, supportando sistemi di metrologia dei semiconduttori e allineamento nella nanolitografia.

Adozione in Espansione nell’Imaging MedTech, Diagnostica Indossabile e Dispositivi Terapeutici

La crescente digitalizzazione sanitaria e la domanda di diagnostica minimamente invasiva aumentano significativamente la necessità di materiali piezoelettrici, in particolare nei trasduttori a ultrasuoni, dispositivi impiantabili e sistemi terapeutici. L’ecografia medica rimane la più grande applicazione sanitaria a causa dell’aumento delle condizioni croniche e dell’uso ampliato in cardiologia, valutazione prenatale e cure d’emergenza. Le ceramiche e i polimeri piezoelettrici consentono un imaging ad alta risoluzione, la miniaturizzazione delle sonde e un miglioramento delle prestazioni acustiche. L’aumento del monitoraggio della salute indossabile guida una nuova domanda di piezopolimeri flessibili e leggeri per la cattura dei biosignali, l’analisi dell’andatura, i cerotti per la somministrazione di farmaci e il monitoraggio remoto dei pazienti. I progressi nella chirurgia a ultrasuoni focalizzati, nella litotrissia e nella stimolazione riabilitativa ampliano ulteriormente le opportunità materiali. Con l’aumento delle demografie invecchianti e dei modelli di cura domiciliare, i dispositivi abilitati piezoelettricamente offrono precisione, diagnostica non invasiva e formati portatili, rafforzando la penetrazione del mercato nei sistemi sanitari globali.

- Ad esempio, la piattaforma di sonde XDclear di GE Healthcare integra elementi piezoelettrici a cristallo singolo che offrono fino al 170% di larghezza di banda maggiore rispetto alle sonde ceramiche convenzionali, consentendo un contrasto più nitido e una penetrazione più profonda nell’imaging diagnostico.

Investimenti Militari in SONAR, Monitoraggio della Salute Strutturale e Navigazione Avanzata

I programmi di modernizzazione della difesa in tutto il mondo stimolano una domanda di alto valore per i materiali piezoelettrici in array SONAR, idrofoni, sistemi di navigazione, componenti di guida missilistica e monitoraggio delle vibrazioni strutturali. Le flotte navali investono sempre più in sistemi di rilevamento in acque profonde per la sorveglianza dei sottomarini, il rilevamento di mine e la mappatura oceanica, affidandosi a ceramiche piezoelettriche per la trasmissione acustica e la sensibilità. Le applicazioni aerospaziali utilizzano compositi piezoelettrici per monitorare l’affaticamento strutturale nelle ali, nella fusoliera e negli assemblaggi delle turbine, estendendo la vita degli asset e prevenendo guasti catastrofici. I sistemi di sorveglianza delle frontiere e di comunicazione tattica incorporano risonatori e filtri piezoelettrici per la stabilità del segnale in ambienti difficili. La resistenza in condizioni difficili, l’affidabilità termica e l’alta sensibilità rendono questi materiali adatti per le piattaforme di difesa autonome di nuova generazione, veicoli subacquei senza equipaggio e programmi spaziali focalizzati sulla durabilità e sul basso utilizzo energetico.

Tendenze e Opportunità Chiave:

Transizione Verso Ceramiche Senza Piombo e Produzione Sostenibile

Le normative ambientali e la conformità RoHS continuano a guidare gli investimenti in materiali piezoelettrici senza piombo, in particolare niobato di potassio e sodio (KNN), ceramiche a base di bismuto e compositi laminati ecologici. L’elettronica di consumo, le tecnologie mediche e i prodotti per bambini sono sotto crescente pressione per eliminare il contenuto di piombo senza sacrificare le prestazioni. Lo sviluppo di processi di sinterizzazione avanzati, ingegneria compositiva e rinforzo con nano-additivi migliora la temperatura di Curie, l’affidabilità e i coefficienti piezoelettrici per le alternative senza piombo. La sostenibilità influenza anche i metodi di produzione, promuovendo la formatura a basso consumo energetico, la riduzione delle emissioni e il riciclaggio a ciclo chiuso per le polveri ceramiche. Questa transizione crea opportunità strategiche per i produttori di materiali di differenziarsi attraverso certificazioni verdi, conformità normativa e portafogli di prodotti eco-certificati, sostenendo il movimento globale accelerato verso ecosistemi di materiali a bassa tossicità e circolari.

- Ad esempio, Morgan Advanced Materials ha implementato un ciclo di recupero e rielaborazione delle polveri ceramiche in grado di recuperare fino a 150 tonnellate di materia prima ricca di allumina all’anno dagli scarti di lavorazione nei suoi impianti ceramici nel Regno Unito.

Emergenza di Materiali Piezoelettrici Flessibili per Indossabili, Robotica Morbida e Raccolta di Energia

Il rapido avanzamento dei piezopolimeri flessibili ed estensibili e dei film compositi sblocca nuove aree di applicazione nella robotica morbida, biometria sportiva, controllo dei gesti, tessuti intelligenti e sistemi di raccolta di energia strutturale. La domanda di elettronica autoalimentata, guidata dall’espansione dell’IoT, incoraggia l’adozione di strati piezoelettrici ultrasottili capaci di convertire movimento, vibrazione e segnali fisiologici in output elettrico. I materiali flessibili consentono design aderenti, durata alla flessione e integrazione su superfici curve o in movimento, che le ceramiche tradizionali non possono ospitare. Le opportunità si espandono nei droni per il monitoraggio agricolo, ispezione di infrastrutture di ponti e ferrovie, piattaforme di ricarica mobile e analisi del fitness dei consumatori. Man mano che i materiali superano le sfide associate alla resistenza alla fatica e all’efficienza dell’output, le soluzioni piezoelettriche flessibili si posizionano come abilitatori fondamentali della prossima generazione di ecosistemi digitali indossabili, autonomi e a basso consumo energetico.

- Ad esempio, i moduli di raccolta di energia PVDF laminati in poliimmide di Piezo Systems forniscono tensioni a circuito aperto superiori a 20 volt sotto eccitazione meccanica di routine, supportando nodi sensoriali autonomi nel monitoraggio strutturale remoto.

Sfide Chiave:

Limitazioni delle Prestazioni dei Materiali e Alta Complessità di Lavorazione

Nonostante i progressi tecnologici, migliorare l’efficienza di conversione energetica, la stabilità termica e l’affidabilità meccanica a lungo termine rimane una sfida fondamentale per i materiali piezoelettrici. Le ceramiche offrono alta sensibilità ma sono fragili, limitando l’uso in design soggetti a impatti e leggeri; i polimeri forniscono flessibilità ma coefficienti piezoelettrici inferiori. Raggiungere materiali ad alte prestazioni senza piombo che eguaglino il PZT rimane difficile a causa della complessità di lavorazione, della regolazione compositiva e della sinterizzazione costosa. Le tolleranze strette richieste per l’imaging medico e i componenti aerospaziali aumentano i costi di garanzia della qualità. Questi vincoli prestazionali ostacolano la scalabilità e spesso ritardano l’adozione commerciale per applicazioni emergenti che richiedono durabilità con multifunzionalità.

Restrizioni Normative e Oneri di Conformità

Le rigide politiche globali che limitano le sostanze pericolose aumentano la pressione sui produttori affinché migrino da composizioni a base di piombo. La conformità alle direttive RoHS dell’UE, alle certificazioni di grado medico, agli standard di qualificazione aerospaziale e alle restrizioni all’esportazione aumenta significativamente le spese di R&S e i cicli di time-to-market. Sostituire il PZT ben consolidato con materiali alternativi richiede test approfonditi per la fedeltà acustica, l’affidabilità dielettrica e la durata del dispositivo. L’onere dei costi colpisce particolarmente le PMI e i mercati dei consumatori sensibili al prezzo. Mentre le industrie perseguono parametri di sostenibilità, i produttori devono assorbire i costi di riprogettazione, riattrezzamento e ristrutturazione della catena di approvvigionamento, ponendo sfide alla redditività e al posizionamento competitivo in un panorama normativo in rapida evoluzione.

Analisi Regionale:

Asia Pacifico

L’Asia Pacifico guida il mercato dei materiali piezoelettrici con una quota di circa il 67,5%, trainata dal suo forte ecosistema di produzione di semiconduttori, elettronica di consumo, automotive e dispositivi medici. Cina, Giappone, Corea del Sud e Taiwan ancorano la produzione con ampie attività di R&S e catene di approvvigionamento verticalmente integrate. L’espansione dell’adozione dei veicoli elettrici, la crescita della robotica industriale e l’aumento dell’uso di sensori per la manutenzione predittiva continuano ad accelerare la domanda. La regione beneficia anche di incentivi governativi alla produzione e di una rapida urbanizzazione. L’aumento degli investimenti in elettronica flessibile, sistemi di raccolta energetica e dispositivi intelligenti per i consumatori posiziona l’Asia Pacifico come centro di innovazione e domanda di volume per i materiali piezoelettrici.

Nord America

Il Nord America detiene circa il 15% della quota di mercato, supportato da avanzate applicazioni di imaging medico, sistemi di difesa, ingegneria aerospaziale e automazione industriale. Gli Stati Uniti guidano la domanda regionale attraverso un forte focus su attuatori ad alta precisione, trasduttori a ultrasuoni e tecnologie di navigazione di nuova generazione. Le principali istituzioni di ricerca e i produttori di materiali enfatizzano l’innovazione in ceramiche senza piombo e film piezoelettrici a base di polimeri. L’aumento dell’adozione di veicoli autonomi e delle apparecchiature diagnostiche abilitate all’IA rafforza ulteriormente il mercato. Tuttavia, i costi di produzione più elevati e la rigorosa conformità normativa influenzano le strategie di produzione regionale, spingendo verso applicazioni specializzate ad alto valore piuttosto che verso l’elettronica di consumo di massa.

Europa

L’Europa rappresenta quasi il 12% della quota di mercato, trainata dalla produzione automobilistica consolidata, macchinari industriali e iniziative per l’energia pulita. Germania, Francia e Regno Unito guidano la domanda, sfruttando componenti piezoelettrici per sistemi di alimentazione, monitoraggio della sicurezza e automazione. La regione agisce come un importante sostenitore dei materiali ecologicamente sostenibili, accelerando l’adozione di alternative senza piombo nelle applicazioni mediche e di consumo. Le forti capacità ingegneristiche aerospaziali supportano anche la domanda di monitoraggio delle vibrazioni e sistemi di navigazione ad alte prestazioni. Sebbene la crescita sia moderata rispetto all’Asia Pacifico, l’Europa mantiene influenza grazie alla standardizzazione tecnologica, all’innovazione nei materiali compositi e ai programmi industriali transfrontalieri.

America Latina

America Latina cattura una quota stimata del 3% del mercato globale dei materiali piezoelettrici, con un’adozione graduale guidata dalla crescita delle reti di telecomunicazioni, dal consumo di elettronica di consumo e dalla modernizzazione industriale. Brasile e Messico rappresentano i mercati principali, sostenuti da crescenti investimenti nella produzione e dall’espansione delle infrastrutture. Emergono opportunità nella raccolta di energia per il monitoraggio remoto, l’automazione industriale e le applicazioni automobilistiche sensibili ai costi. Tuttavia, capacità produttive regionali limitate e dipendenze competitive dalle importazioni frenano la crescita. Man mano che gli OEM multinazionali espandono le operazioni e i programmi di digitalizzazione si ampliano, la regione è posizionata per una domanda incrementale, in particolare per sensori e trasduttori piezoelettrici a prezzi accessibili nei servizi pubblici e nelle apparecchiature industriali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 2% della quota di mercato, con una domanda in aumento legata a progetti di infrastrutture intelligenti, monitoraggio di petrolio e gas, tecnologie di difesa e modernizzazione sanitaria. Le economie del Golfo danno priorità a sistemi di rilevamento tecnologicamente avanzati per reti elettriche, diagnostica strutturale e applicazioni di sicurezza. L’Africa dimostra un’adozione in fase iniziale, influenzata dal miglioramento delle telecomunicazioni e dall’integrazione delle energie rinnovabili. La limitata produzione locale e la dipendenza dalle importazioni frenano una rapida crescita; tuttavia, gli investimenti nazionali in apparecchiature mediche avanzate, capacità aerospaziali e programmi di città intelligenti espandono gradualmente il mercato indirizzabile. La regione presenta un potenziale a lungo termine man mano che la digitalizzazione delle apparecchiature avanza nei settori critici.

Segmentazioni di Mercato:

Per Materiale

- Piezoceramiche

- PZT (Titanato di Piombo Zirconato)

- Ceramiche Senza Piombo

- Piezopolimeri

- Piezocompositi

Per Applicazione

- Attuatori

- Motori

- Trasduttori

- Sensori

- SONAR

- Generatori & Trasformatori

- Dispositivi Acustici

- Risonatori

Per Industria di Utilizzo Finale

- Automobilistico

- Sanità

- IT & Telecomunicazioni

- Beni di Consumo

- Aerospaziale & Difesa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dei materiali piezoelettrici è moderatamente consolidato, caratterizzato da un mix di produttori globali di ceramiche, fornitori di materiali speciali, innovatori di polimeri e integratori di componenti che soddisfano esigenze specifiche di applicazione. Le aziende leader enfatizzano gli investimenti in R&S per sviluppare composizioni PZT ad alte prestazioni, alternative senza piombo e film piezoelettrici flessibili a base di polimeri per l’elettronica di nuova generazione e dispositivi medici. Le priorità strategiche includono la sicurezza delle catene di approvvigionamento delle materie prime, la scalabilità della produzione a costi efficienti e la formazione di partnership con OEM nei settori automobilistico, sanitario, aerospaziale ed elettronica di consumo. Gli sviluppi brevettuali nella produzione additiva, nei compositi nano-ingegnerizzati e nella sinterizzazione a bassa temperatura migliorano la differenziazione e le barriere all’ingresso nel mercato. I partecipanti al mercato perseguono anche l’espansione geografica e le fusioni per rafforzare la distribuzione e ridurre l’esposizione normativa associata ai materiali a base di piombo. Con il cambiamento della domanda verso la miniaturizzazione, la sostenibilità e la personalizzazione specifica dell’applicazione, i giocatori che offrono portafogli diversificati e capacità integrate verticalmente mantengono un vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Arkema (Francia)

- Sparkler Ceramics (India)

- PI Ceramics GmbH (Germania)

- TDK Corporation (Giappone)

- APC International, Ltd. (Stati Uniti)

- Solvay (Belgio)

- Piezomechanik GmbH (Germania)

- Hong Kong Piezo Co. Ltd. (Cina)

- L3Harris Technologies, Inc. (Stati Uniti)

- CeramTec (Germania)

Sviluppi Recenti:

- A novembre 2025, Arkema (Francia) ha annunciato la sua partecipazione a Formnext 2025 per presentare materiali sostenibili e ad alte prestazioni per la produzione additiva, riflettendo il suo investimento continuo in materiali piezoelettrici e funzionali a base di polimeri per applicazioni avanzate in elettronica e sensori stampati.

- Ad ottobre 2024, CeramTec ha svelato una composizione piezoceramica senza piombo basata su titanato di sodio-bismuto-titanato di bario (BNT-BT), offrendo un’alternativa al PZT a base di piombo senza sacrificare le prestazioni in molte applicazioni di sensori e ultrasuoni.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Applicazione, Industria dell’Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di materiali piezoelettrici si espanderà con una maggiore automazione nella produzione, logistica e robotica.

- L’adozione di polimeri piezoelettrici flessibili aumenterà per supportare l’elettronica indossabile e i tessuti intelligenti.

- Lo sviluppo di ceramiche senza piombo accelererà a causa di normative ambientali e di conformità più severe.

- I sistemi di raccolta di energia piezoelettrica guadagneranno terreno man mano che i dispositivi IoT si sposteranno verso architetture autoalimentate.

- I componenti miniaturizzati giocheranno un ruolo critico negli impianti medici, negli strumenti microchirurgici e nell’imaging diagnostico.

- I programmi aerospaziali e di difesa aumenteranno gli investimenti nella navigazione di precisione, SONAR e monitoraggio delle vibrazioni.

- L’integrazione con piattaforme di manutenzione predittiva abilitate all’IA migliorerà la precisione del rilevamento industriale.

- L’elettronica di consumo continuerà a guidare la domanda di componenti acustici e sistemi di feedback aptico.

- La produzione additiva e la nanostrutturazione miglioreranno le prestazioni dei materiali e la flessibilità del design.

- L’espansione nelle infrastrutture intelligenti supporterà il dispiegamento in applicazioni di monitoraggio della salute strutturale di ponti, ferrovie e altre strutture.