Panoramica del Mercato

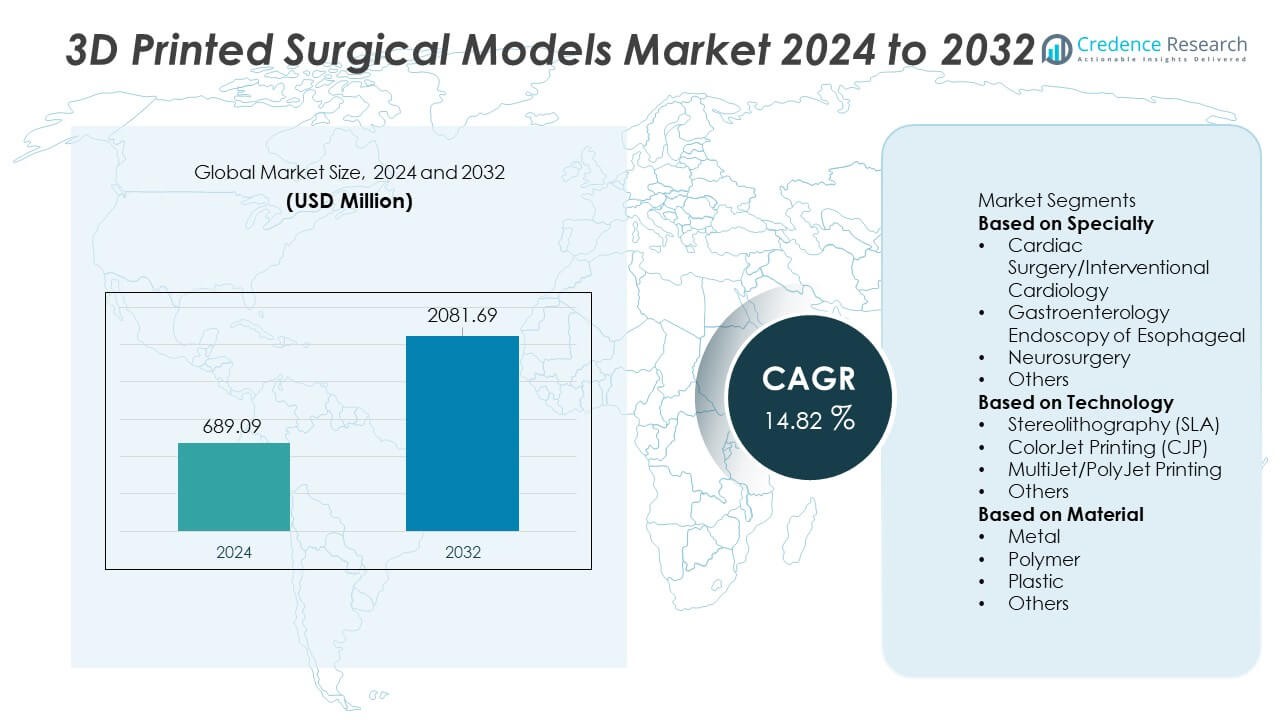

Il mercato dei modelli chirurgici stampati in 3D ha raggiunto 689,09 milioni di USD nel 2024 ed è previsto che cresca fino a 2.081,69 milioni di USD entro il 2032, registrando un CAGR del 14,82% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Modelli Chirurgici Stampati in 3D 2024 |

USD 689,09 Milioni |

| Mercato dei Modelli Chirurgici Stampati in 3D, CAGR |

14,82% |

| Dimensione del Mercato dei Modelli Chirurgici Stampati in 3D 2032 |

USD 2.081,69 Milioni |

I principali attori nel mercato dei modelli chirurgici stampati in 3D includono Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical e 3D Systems Inc. Queste aziende espandono la loro presenza attraverso tecnologie di stampa ad alta precisione, materiali biocompatibili e soluzioni avanzate di modellazione anatomica che supportano la pianificazione chirurgica e la formazione medica. Il Nord America guida il mercato globale con una quota del 39%, trainato dalla forte integrazione della stampa 3D negli ospedali e nei centri di ricerca. L’Europa segue con una quota del 29%, supportata da un’adozione clinica avanzata, una robusta attività di ricerca e una crescente domanda di modelli chirurgici specifici per il paziente.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato ha raggiunto 689,09 milioni di USD nel 2024 e crescerà a un CAGR del 14,82% fino al 2032.

- La domanda aumenta poiché i modelli cardiaci specifici per il paziente guidano il segmento di specialità con una quota del 37%, grazie al loro ruolo nel migliorare la precisione chirurgica e la pianificazione preoperatoria.

- Tecnologie di stampa multi-materiale e ad alta precisione rafforzano le tendenze di mercato mentre gli ospedali adottano sistemi SLA e PolyJet per migliorare le capacità di formazione e simulazione.

- La competizione si intensifica poiché Materialise, Formlabs, Stratasys, Axial3D e Lazarus 3D investono nella modellazione anatomica avanzata e collaborano con istituzioni cliniche per espandere l’adozione, affrontando al contempo restrizioni come alti costi di produzione e rimborso limitato.

- Il Nord America guida con una quota del 39%, seguito dall’Europa al 29% e dall’Asia Pacifico al 24%, supportato da una forte infrastruttura sanitaria, crescenti esigenze di formazione medica e crescente adozione di strumenti di pianificazione chirurgica personalizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Specialità

La chirurgia cardiaca e la cardiologia interventistica guidano questo segmento con una quota del 37%, trainata dall’aumento dell’adozione di modelli cardiaci specifici per il paziente per la pianificazione preoperatoria e la simulazione di procedure complesse. I chirurghi si affidano a strutture cardiache stampate in 3D per migliorare l’accuratezza nella riparazione delle valvole, nella correzione di difetti congeniti e nel posizionamento di stent. La neurochirurgia segue con la crescente domanda di modelli cerebrali dettagliati che supportano la mappatura dei tumori e la pianificazione della ricostruzione cranica. Le applicazioni di endoscopia gastroenterologica si espandono poiché i medici utilizzano modelli esofagei per la formazione e il test dei dispositivi. L’aumento dell’accettazione clinica, una migliore accuratezza anatomica e il crescente investimento nei centri di formazione chirurgica rafforzano il dominio delle applicazioni cardiache in tutto questo segmento.

- Ad esempio, il flusso di lavoro IntelliSpace Portal di Philips viene utilizzato per supportare la pianificazione chirurgica nei principali centri cardiaci e creare modelli specifici per il paziente, con la piattaforma che supporta l’esportazione di modelli 3D per la stampa.

Per Tecnologia

La stereolitografia (SLA) detiene la posizione dominante con una quota del 42%, supportata dalla sua alta precisione, qualità della superficie liscia e idoneità per la creazione di strutture anatomiche complesse. Ospedali e strutture di ricerca preferiscono la SLA quando producono repliche di organi altamente dettagliate per la simulazione chirurgica e l’educazione. La stampa MultiJet/PolyJet segue grazie alla sua capacità multi-materiale, che consente la replica delle texture dei tessuti molli. La stampa ColorJet trova impiego in modelli educativi che richiedono anatomia codificata a colori. La crescita nell’adozione della SLA è guidata dalla crescente domanda di modelli accurati e specifici per il paziente e dai continui miglioramenti nei materiali a base di resina che migliorano il realismo e la fedeltà strutturale.

- Ad esempio, i clienti di Formlabs, come Northwell Health, hanno prodotto oltre 100.000 tamponi nasofaringei utilizzando una flotta di stampanti Form 3B durante la pandemia di COVID-19.

Per Materiale

I materiali a base di polimeri guidano questo segmento con una quota del 44%, supportati dalla loro flessibilità, durata e compatibilità con tecnologie avanzate di stampa 3D. I polimeri consentono un’alta accuratezza anatomica e una simulazione realistica dei tessuti, rendendoli la scelta preferita per la creazione di modelli chirurgici specifici per il paziente. I materiali plastici seguono per la loro convenienza economica e l’uso in modelli di formazione di routine. I modelli a base di metallo detengono una quota minore ma supportano applicazioni ortopediche e maxillofacciali specializzate che richiedono un’elevata resistenza strutturale. La crescente domanda di materiali leggeri, personalizzabili e biocompatibili guida la crescita dei polimeri, mentre le continue innovazioni nei materiali continuano ad espandere l’ambito di applicazione nella formazione clinica e nella pianificazione preoperatoria.

Principale Fattore di Crescita

Crescente Adozione della Pianificazione Chirurgica Specifica per il Paziente

La domanda aumenta poiché i chirurghi si affidano a modelli stampati in 3D specifici per il paziente per migliorare l’accuratezza delle procedure e ridurre i rischi intraoperatori. Questi modelli supportano una visualizzazione più chiara dell’anatomia complessa e aiutano i team a provare i passaggi chirurgici prima di entrare in sala operatoria. Gli ospedali li adottano per migliorare i risultati nelle procedure cardiache, ortopediche e neurochirurgiche. Il crescente focus sulla medicina di precisione ne rafforza l’uso nella pianificazione preoperatoria. Man mano che più clinici riconoscono il valore delle repliche anatomiche personalizzate, l’adozione aumenta sia nei sistemi sanitari avanzati che in quelli in via di sviluppo.

- Ad esempio, la Mayo Clinic ha prodotto migliaia di modelli anatomici specifici per il paziente attraverso il suo 3D Anatomic Modeling Lab, supportando una vasta gamma di procedure cardiache e ortopediche complesse. Il laboratorio ora produce costantemente molti modelli ogni anno per migliorare l’assistenza ai pazienti.

Espansione delle Tecnologie Avanzate di Stampa 3D

I progressi nella stampa SLA, PolyJet e multi-materiale guidano un uso più ampio dei modelli chirurgici. Queste tecnologie producono strutture ad alta risoluzione con texture realistiche, consentendo una migliore simulazione e formazione. I miglioramenti in velocità, precisione e compatibilità dei materiali rendono le stampanti più adatte all’uso clinico. Le istituzioni sanitarie investono in sistemi di stampa moderni per supportare la ricerca, l’educazione e la pianificazione chirurgica. Con l’espansione delle capacità produttive e la riduzione dei tempi di consegna, gli ospedali ottengono maggiore flessibilità nella creazione di modelli anatomici dettagliati.

- Ad esempio, Formlabs ha distribuito stampe mediche SLA attraverso i suoi sistemi Form 3B e Form 3B+ per i test diagnostici dei pazienti durante la crisi sanitaria globale. Questi articoli erano tamponi nasofaringei utilizzati per la raccolta effettiva di campioni COVID-19, che hanno contribuito a risolvere significative carenze nella catena di approvvigionamento sperimentate dai sistemi sanitari, tra cui Northwell Health e USF Health.

Crescente Necessità di Formazione Medica Avanzata e Simulazione

I modelli chirurgici stampati in 3D diventano strumenti essenziali per l’educazione medica, permettendo ai tirocinanti di esercitarsi su strutture realistiche prima di trattare i pazienti. Questi modelli aiutano a ridurre le curve di apprendimento per procedure complesse e migliorano la fiducia clinica. Le istituzioni di formazione li adottano per sostituire l’apprendimento tradizionale basato su cadaveri, che presenta limitazioni di disponibilità ed etiche. I chirurghi utilizzano anche i modelli per dimostrare le procedure ai pazienti, supportando decisioni informate. L’aumento dell’enfasi sulla formazione pratica e lo sviluppo delle competenze guida una rapida crescita del mercato.

Tendenza Chiave & Opportunità

Integrazione di Materiali Multi-Materiale e Biocompatibili

L’uso della stampa multi-materiale espande le opportunità di produrre modelli che imitano da vicino i tessuti molli, le ossa e le strutture vascolari. L’innovazione dei materiali migliora il realismo anatomico e le capacità di test funzionali. Le opzioni biocompatibili supportano una simulazione chirurgica più approfondita, permettendo ai clinici di praticare tagli, suture e posizionamento di dispositivi con maggiore precisione. Questi avanzamenti aprono nuove strade per la ricerca e lo sviluppo di prodotti. Con la diminuzione dei costi dei materiali e il miglioramento delle prestazioni, si prevede un’adozione più ampia negli ospedali e nelle istituzioni accademiche.

- Ad esempio, Stratasys ha prodotto modelli anatomici biocompatibili per la pianificazione chirurgica e i programmi di simulazione clinica utilizzando i suoi materiali ad alta risoluzione. Questi modelli aiutano i chirurghi a visualizzare anatomie complesse specifiche del paziente, pianificare procedure intricate e praticare tecniche in un ambiente privo di rischi, il che può portare a miglioramenti nei risultati chirurgici.

Aumento dell’Uso di Modelli 3D nel Coinvolgimento Preoperatorio dei Pazienti

I clinici utilizzano modelli stampati in 3D per spiegare le procedure chirurgiche e i risultati attesi ai pazienti in modo più efficace. Questo migliora la comprensione, riduce l’ansia e rafforza la decisione condivisa. I modelli personalizzati aiutano a illustrare i rischi e i benefici del trattamento con maggiore chiarezza. Gli ospedali che danno priorità alla comunicazione con i pazienti adottano modelli 3D per migliorare i punteggi di soddisfazione e semplificare i processi di consenso. L’enfasi crescente sulla cura centrata sul paziente crea forti opportunità per una più ampia integrazione tra le specialità.

- Ad esempio, il Boston Children’s Hospital ha utilizzato molti modelli di cuore e vie aeree pediatriche per supportare il counseling familiare prima dell’intervento chirurgico.

Sfida Chiave

Alti Costi di Produzione e Rimborso Limitato

Sistemi complessi di stampa 3D, materiali avanzati e manodopera specializzata contribuiscono a elevati costi di produzione. Molti sistemi sanitari faticano a giustificare i costi senza percorsi di rimborso chiari. La copertura assicurativa limitata restringe l’adozione in ospedali e cliniche più piccoli. Questi ostacoli finanziari ritardano l’investimento in strutture di stampa interne. Senza linee guida standardizzate per il rimborso, le istituzioni potrebbero dipendere da fornitori di servizi esterni, aggiungendo ulteriore pressione sui costi e rallentando la penetrazione del mercato.

Competenze Tecniche Limitate e Integrazione del Flusso di Lavoro

L’adozione di successo richiede tecnici qualificati, chirurghi e ingegneri che comprendano il design 3D e la modellazione anatomica. Molti ospedali mancano di personale formato o di flussi di lavoro stabiliti per la creazione e la validazione dei modelli. Le sfide di integrazione sorgono quando si coordinano dati di imaging, progettazione software e processi di stampa. I ritardi nella produzione possono influire sui tempi chirurgici. Senza una formazione adeguata e flussi di lavoro semplificati, le istituzioni affrontano barriere operative che limitano l’uso routinario di modelli chirurgici stampati in 3D.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei Modelli Chirurgici Stampati in 3D con una quota del 39%, trainato dalla forte adozione della medicina di precisione e dall’ampia integrazione delle tecnologie avanzate di stampa 3D negli ospedali e nei centri di ricerca. L’elevata spesa sanitaria, unita alla rapida adozione di strumenti di pianificazione chirurgica specifici per il paziente, accelera la crescita del mercato. Le scuole di medicina e le istituzioni di formazione utilizzano sempre più modelli anatomici per l’apprendimento basato sulla simulazione. Forti collaborazioni tra ospedali, università e aziende di stampa 3D supportano l’innovazione continua. L’infrastruttura ben consolidata della regione, la disponibilità di professionisti qualificati e l’aumento degli investimenti in procedure chirurgiche complesse rafforzano la sua posizione dominante nel mercato.

Europa

L’Europa detiene una quota del 29%, supportata dall’uso diffuso di modelli anatomici specifici per il paziente in applicazioni cardiache, ortopediche e neurochirurgiche. Un forte supporto normativo per la validazione clinica degli strumenti stampati in 3D ne migliora l’adozione negli ospedali. Paesi come Germania, Regno Unito e Francia sono leader nell’innovazione chirurgica, beneficiando di capacità di ricerca avanzate e forti partenariati accademico-industriali. La domanda aumenta poiché i fornitori di servizi sanitari si concentrano sul miglioramento della precisione chirurgica e sulla riduzione dei rischi operativi. I centri di formazione in tutta la regione utilizzano ampiamente i modelli 3D per lo sviluppo delle competenze. L’interesse crescente per la stampa multi-materiale e i materiali biocompatibili alimenta ulteriormente l’espansione del mercato.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 24%, trainata dalla rapida modernizzazione sanitaria, dal crescente investimento nelle infrastrutture chirurgiche e dall’aumento dei casi che richiedono interventi complessi. Gli ospedali in Cina, Giappone, India e Corea del Sud adottano modelli stampati in 3D per supportare la pianificazione preoperatoria e l’educazione medica. Il crescente turismo medico rafforza la domanda di strumenti avanzati di pianificazione chirurgica. La regione beneficia dell’espansione delle capacità produttive, rendendo le tecnologie di stampa 3D più convenienti. La consapevolezza della cura chirurgica personalizzata cresce tra i medici e i pazienti. L’investimento continuo in istituzioni di ricerca e programmi di formazione posiziona l’Asia Pacifico come una regione in rapida crescita in questo mercato.

America Latina

L’America Latina detiene una quota del 5%, influenzata dalla crescente adozione di strumenti avanzati di pianificazione chirurgica nei grandi ospedali urbani. Paesi come il Brasile e il Messico guidano la domanda mentre ampliano l’accesso alle tecnologie di imaging e agli ambienti operativi moderni. Le istituzioni mediche utilizzano sempre più modelli stampati in 3D per la formazione e la valutazione preoperatoria di procedure complesse cardiache e ortopediche. Tuttavia, budget limitati e rimborsi incoerenti rallentano l’adozione diffusa. Le partnership con aziende globali di stampa 3D aiutano a supportare il trasferimento tecnologico e la formazione. L’aumento degli investimenti nei centri di cura terziaria rafforza le prospettive di crescita a lungo termine in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota del 3%, guidata dalla crescente investimento in strutture chirurgiche di alto livello, in particolare negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Gli ospedali adottano modelli stampati in 3D per supportare procedure neurochirurgiche e cardiache avanzate e per migliorare la comunicazione con i pazienti. Le iniziative di modernizzazione sanitaria guidate dal governo migliorano l’accesso alle tecnologie di imaging e design digitale. Nonostante i progressi, la limitata competenza tecnica e i costi elevati delle attrezzature limitano un’adozione più ampia in diverse nazioni africane. Il turismo medico e la crescente collaborazione con fornitori di tecnologia globali continuano a rafforzare le capacità regionali ed espandere la portata del mercato.

Segmentazioni di Mercato:

Per Specialità

- Chirurgia Cardiaca/Cardiologia Interventistica

- Endoscopia Gastroenterologica dell’Esofago

- Neurochirurgia

- Altri

Per Tecnologia

- Stereolitografia (SLA)

- ColorJet Printing (CJP)

- MultiJet/PolyJet Printing

- Altri

Per Materiale

- Metallo

- Polimero

- Plastica

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Modelli Chirurgici Stampati in 3D è modellato da aziende leader come Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical, e 3D Systems Inc. Questi attori competono avanzando tecnologie di stampa ad alta precisione, capacità multi-materiale e modellazione anatomica specifica per il paziente. Le aziende investono nell’innovazione delle resine, materiali biocompatibili e flussi di lavoro di produzione più rapidi per migliorare la precisione della pianificazione chirurgica. Le partnership strategiche con ospedali e istituzioni accademiche rafforzano l’adozione ed espandono le applicazioni cliniche. Le aziende si concentrano anche sull’integrazione del software per ottimizzare la conversione delle immagini mediche in modelli stampabili in 3D. Con la crescita della domanda di preparazione e formazione chirurgica personalizzata, la competizione si intensifica attorno alla scalabilità, al realismo dei modelli e alla conformità normativa. L’investimento continuo in R&S e l’espansione nei mercati emergenti della sanità migliorano ulteriormente il posizionamento competitivo nel settore.

Analisi dei Principali Attori

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Sviluppi Recenti

- Nel novembre 2025, Stratasys Ltd. ha presentato modelli chirurgici realistici a Formnext 2025, permettendo ai chirurghi di esercitarsi su procedure reali — incluse patologie rare — senza cadaveri.

- Nell’ottobre 2025, Axial3D ha ricevuto l’approvazione PCCP dalla FDA statunitense per la sua piattaforma di segmentazione e pianificazione guidata dall’IA Axial3D INSIGHT.

- Nel 2024, Formlabs ha lanciato una stampante SLA di grande formato (Form 4L) ed ha ampliato il suo ecosistema di materiali e post-elaborazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Specialità, Tecnologia, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di modelli di pianificazione chirurgica specifici per il paziente aumenterà in tutte le principali specialità.

- L’adozione di materiali multi-materiale e biocompatibili rafforzerà il realismo anatomico.

- I programmi di formazione medica espanderanno l’uso di modelli stampati in 3D per lo sviluppo delle competenze.

- Tecnologie di stampa più veloci e precise miglioreranno l’efficienza produttiva.

- L’automazione guidata dall’IA nella conversione da immagine a modello semplificherà i flussi di lavoro.

- Gli ospedali integreranno laboratori di stampa 3D interni per ridurre i tempi di consegna.

- Partnership collaborative tra produttori e istituzioni sanitarie accelereranno l’innovazione.

- La crescita delle procedure minimamente invasive guiderà la necessità di modelli preoperatori dettagliati.

- Le regioni emergenti investiranno di più in strumenti avanzati di formazione e pianificazione chirurgica.

- I quadri normativi evolveranno per supportare la convalida clinica e un’adozione più ampia.