Panoramica del Mercato

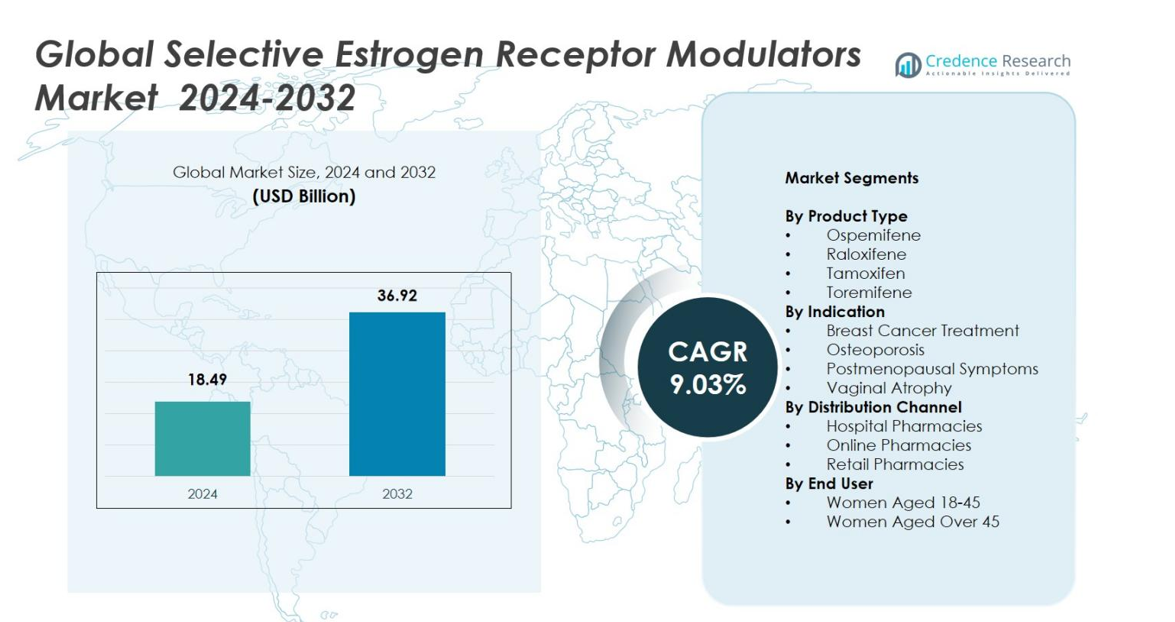

La dimensione del mercato globale dei Modulatori Selettivi dei Recettori degli Estrogeni è stata valutata a 18,49 miliardi di USD nel 2024 e si prevede che raggiungerà i 36,92 miliardi di USD entro il 2032, con un CAGR del 9,03% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Modulatori Selettivi dei Recettori degli Estrogeni (SERMs) 2024 |

18,49 miliardi di USD |

| Mercato dei Modulatori Selettivi dei Recettori degli Estrogeni (SERMs), CAGR |

9,03% |

| Dimensione del Mercato dei Modulatori Selettivi dei Recettori degli Estrogeni (SERMs) 2032 |

36,92 miliardi di USD |

Il mercato globale dei Modulatori Selettivi dei Recettori degli Estrogeni è modellato da aziende farmaceutiche leader come AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals e Lupin Limited, tutte rafforzano l’espansione del mercato attraverso portafogli di oncologia e salute femminile. Il Nord America ha guidato il mercato con una quota del 38,4% nel 2024, trainato da una forte adozione dei SERMs nella gestione del cancro al seno e dell’osteoporosi, mentre l’Europa ha seguito con una quota del 29,7%, supportata da robusti programmi di screening e ampia accettazione clinica. L’Asia-Pacifico ha detenuto una quota del 22,6%, riflettendo tassi di diagnosi in aumento e miglioramento delle infrastrutture sanitarie.

Approfondimenti di Mercato

- Il mercato globale dei Modulatori Selettivi dei Recettori degli Estrogeni ha raggiunto i 18,49 miliardi di USD nel 2024 e crescerà fino a 36,92 miliardi di USD entro il 2032 con un CAGR del 9,03%.

- L’espansione del mercato è guidata dall’aumento della prevalenza del cancro al seno e dalla forte domanda di SERMs, con il trattamento del cancro al seno che detiene una quota del 46,9% e il Tamoxifene che guida l’adozione del prodotto con una quota del 41,6% nel 2024.

- I trend chiave includono una crescente preferenza per le terapie non ormonali, l’adozione della farmacia digitale e l’uso crescente dei SERMs per l’osteoporosi, che ha detenuto una quota di segmento del 32,1%.

- Grandi attori come AstraZeneca, Pfizer Inc., Eli Lilly and Company e Teva Pharmaceutical Industries Ltd. migliorano la crescita del mercato attraverso forti portafogli oncologici e l’espansione dell’accesso ai generici.

- A livello regionale, il Nord America ha guidato con una quota del 38,4%, seguito dall’Europa al 29,7% e dall’Asia-Pacifico al 22,6%, supportato da forti programmi di screening, tassi di diagnosi in aumento e miglioramento dei sistemi sanitari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato globale dei modulatori selettivi del recettore degli estrogeni è dominato da tamoxifene, che detiene una quota del 41,6% nel 2024, grazie alla sua lunga adozione clinica nel trattamento del cancro al seno positivo al recettore ormonale e alla sua forte inclusione nelle linee guida globali per il trattamento oncologico. Il raloxifene ha rappresentato una quota del 28,4%, supportato dal suo ruolo consolidato nella gestione dell’osteoporosi e nella riduzione del rischio di fratture nelle donne in postmenopausa. L’ospemifene ha catturato una quota del 18,7%, potenziata dall’aumento delle prescrizioni per la dispareunia associata all’atrofia vulvovaginale, mentre il toremifene ha detenuto una quota del 11,3%, principalmente guidato dal suo uso mirato nei casi di cancro al seno avanzato in mercati selezionati.

- Ad esempio, Eli Lilly ha evidenziato nuove evidenze del mondo reale che mostrano che Evista (raloxifene) ha ridotto significativamente l’incidenza di fratture vertebrali nelle donne in postmenopausa, rafforzando la sua posizione nei programmi di gestione dell’osteoporosi negli Stati Uniti e nell’UE.

Per Indicazione

Trattamento del Cancro al Seno ha guidato il mercato con una quota del 46,9% nel 2024, spinto dall’aumento della prevalenza globale del cancro al seno e dall’espansione dell’utilizzo dei SERM come terapia endocrina di prima linea. L’osteoporosi ha rappresentato una quota del 32,1%, supportata dalla crescente domanda di terapie per la salute delle ossa tra le popolazioni femminili in invecchiamento. I sintomi postmenopausali hanno rappresentato una quota del 12,8%, guidati dalla crescente preferenza per alternative non ormonali. L’atrofia vaginale ha detenuto una quota del 8,2%, supportata dalla crescente consapevolezza delle terapie basate sui SERM per la sindrome genitourinaria della menopausa.

- Ad esempio, l’American Cancer Society ha riportato oltre 310.000 nuove diagnosi di cancro al seno negli Stati Uniti, rafforzando la domanda di terapie SERM supportate dalle linee guida come il tamoxifene per i casi ER-positivi.

Per Canale di Distribuzione

Farmacie Ospedaliere hanno dominato il mercato con una quota del 52,4% nel 2024, guidate da un maggiore utilizzo dei SERM per il trattamento oncologico e dell’osteoporosi all’interno delle strutture di cura specialistiche. Le farmacie al dettaglio hanno catturato una quota del 34,7%, supportate da ampi volumi di prescrizione e accessibilità per gli utenti di terapie croniche. Le farmacie online hanno rappresentato una quota del 12,9%, beneficiando dell’adozione digitale, della comodità della consegna a domicilio e della crescente preferenza dei pazienti per canali di acquisto riservati, in particolare per la gestione dei sintomi postmenopausali.

Principali Fattori di Crescita

Aumento della Prevalenza del Cancro al Seno e dell’Osteoporosi

La crescente incidenza globale del cancro al seno positivo al recettore ormonale e dell’osteoporosi guida significativamente la domanda di modulatori selettivi del recettore degli estrogeni (SERM). I sistemi sanitari danno sempre più priorità alla diagnosi precoce e all’integrazione della terapia ormonale, posizionando i SERM come essenziali nella gestione a lungo termine delle malattie. L’adozione diffusa di Tamoxifene e Raloxifene continua mentre le linee guida cliniche ne rafforzano l’efficacia nella prevenzione delle recidive e nel miglioramento della densità ossea. L’espansione dei pool di pazienti, unita alla crescente consapevolezza nei mercati emergenti, rafforza l’adozione del mercato nei percorsi di trattamento oncologico, di cura preventiva e di malattie croniche.

- Ad esempio, la International Osteoporosis Foundation ha confermato che una donna su tre oltre i 50 anni soffre di fratture osteoporotiche a livello globale, sostenendo la continua domanda di raloxifene per la riduzione del rischio di fratture.

Spostamento Verso Alternative Terapeutiche Non Ormonali

Una forte transizione verso opzioni di trattamento non ormonali per condizioni menopausali e postmenopausali accelera l’adozione dei SERM a livello globale. Le crescenti preoccupazioni sugli effetti avversi associati alla terapia ormonale sostitutiva aumentano la preferenza di medici e pazienti per i SERM, in particolare per la gestione della dispareunia, dell’atrofia vaginale e dei sintomi vasomotori. Ospemifene beneficia di questo cambiamento poiché la domanda di modulatori endocrini più sicuri e mirati cresce. Il supporto normativo per approcci non ormonali e l’espansione delle prove cliniche stimolano ulteriormente la penetrazione del mercato nei segmenti della salute femminile.

- Ad esempio, la North American Menopause Society ha riaffermato le raccomandazioni di limitare la terapia ormonale sostitutiva a lungo termine a causa di rischi come tromboembolia e cancro al seno, aumentando l’interesse per le opzioni non ormonali, inclusi i SERM.

Progressi nello Sviluppo dei Farmaci e Applicazioni Cliniche Espanse

Le innovazioni nella modellazione molecolare, nel profiling della selettività dei recettori e nelle formulazioni di SERM di nuova generazione ampliano il panorama terapeutico di questi agenti. I trial clinici in corso mirano a migliorare l’efficacia, ridurre i meccanismi di resistenza ed esplorare nuove applicazioni in oncologia, disturbi metabolici e salute riproduttiva. Profili di sicurezza migliorati e tecnologie di aderenza del paziente rafforzano la fiducia dei clinici. Le aziende farmaceutiche investono in strategie di gestione del ciclo di vita e terapie combinate, aprendo opportunità per prodotti SERM differenziati su misura per indicazioni specifiche e sottogruppi di pazienti.

Tendenze Chiave & Opportunità

Crescente Integrazione della Salute Digitale e Gestione della Terapia a Distanza

Le piattaforme di salute digitale creano significative opportunità per i produttori di SERM migliorando il coinvolgimento dei pazienti, monitorando l’aderenza e ottimizzando i rinnovi delle prescrizioni. La tele-oncologia e le consulenze virtuali per la salute femminile stanno espandendo l’accesso alle terapie endocrine, in particolare nelle regioni meno servite. Le farmacie online beneficiano dell’aumento dell’adozione digitale, offrendo canali convenienti per prescrizioni croniche come i SERM. I modelli di cura basati sui dati supportano scelte terapeutiche personalizzate e consentono alle aziende farmaceutiche di sviluppare programmi di sensibilizzazione mirati, rafforzando la presenza sul mercato negli ecosistemi digitali globali.

- Ad esempio, la farmacia digitale e la telefarmacia hanno guadagnato terreno: una revisione della letteratura del 2024 ha rilevato che i sistemi di telefarmacia (dispensazione remota, e-prescrizioni, app per la gestione dei farmaci) migliorano l’aderenza ai farmaci, riducono gli errori di dispensazione e supportano la cura personalizzata.

Crescente Espansione nei Mercati Emergenti con Infrastrutture Sanitarie Rafforzate

Migliorare l’accesso alla sanità, aumentare i programmi di screening del cancro e aumentare i tassi di diagnosi dell’osteoporosi in Asia-Pacifico, America Latina e Medio Oriente creano sostanziali opportunità di crescita. I governi e gli assicuratori privati stanno espandendo i quadri di rimborso, rendendo i SERM più accessibili. Le iniziative di produzione locale da parte di aziende farmaceutiche regionali riducono le barriere di costo e garantiscono una disponibilità costante dei farmaci. Man mano che le campagne di sensibilizzazione si intensificano e la cultura sanitaria migliora, i mercati emergenti sono proiettati a diventare hub di alta crescita per l’adozione dei SERM in oncologia e salute femminile.

- Ad esempio, in diversi paesi dell’Asia-Pacifico, le linee guida di consenso pubblicate nel 2024 sostengono la terapia anti-osteoporosi a lungo termine e sequenziale, inclusi i SERMs per la prevenzione delle fratture nelle donne ad alto rischio.

Sfide Chiave

Effetti Collaterali Avversi e Tassi di Interruzione della Terapia

Nonostante i loro benefici clinici, i SERMs affrontano sfide di adozione a causa di effetti collaterali come eventi tromboembolici, vampate di calore e crampi alle gambe, che influenzano l’aderenza a lungo termine. Pazienti e medici spesso passano a terapie alternative quando sorgono problemi di tollerabilità, influenzando la continuità complessiva del trattamento. Le preoccupazioni sulla sicurezza limitano particolarmente l’uso dei SERMs nelle popolazioni ad alto rischio, inducendo modelli di prescrizione cauti. Questi fattori creano una barriera al raggiungimento di risultati terapeutici ottimali e frenano l’espansione del mercato, specialmente nei segmenti di trattamento preventivo.

Disponibilità di Terapie Alternative e Scadenza dei Brevetti

Il mercato affronta pressioni da parte di alternative terapeutiche in espansione, inclusi inibitori dell’aromatasi, bisfosfonati e terapie ormonali sostitutive, che competono in indicazioni chiave. Inoltre, la scadenza dei brevetti di SERMs ampiamente utilizzati, come Tamoxifene e Raloxifene, intensifica la competizione generica e riduce il potere di prezzo per i prodotti di marca. Questo cambiamento limita la crescita dei ricavi per i principali produttori, aumentando la sensibilità ai prezzi nei mercati maturi. Le aziende devono concentrarsi su innovazione, differenziazione e penetrazione nei mercati emergenti per superare i venti contrari competitivi.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato Globale dei Modulatori Selettivi dei Recettori degli Estrogeni con una quota del 38,4% nel 2024, supportata dall’alta prevalenza del cancro al seno, standard di trattamento oncologico forti e adozione diffusa di SERMs come Tamoxifene e Raloxifene. Infrastrutture diagnostiche avanzate, rimborsi favorevoli e programmi di sensibilizzazione attivi migliorano la penetrazione terapeutica. La presenza di importanti innovatori farmaceutici contribuisce a continui progressi clinici. La crescente preferenza per terapie postmenopausali non ormonali e l’aumento dell’uso di farmacie online rafforzano ulteriormente la crescita regionale, posizionando il Nord America come un generatore di entrate costante durante il periodo di previsione.

Europa

L’Europa ha detenuto una quota del 29,7% nel 2024, guidata da una forte accettazione clinica dei SERMs nella gestione del cancro al seno e dell’osteoporosi. Alti tassi di partecipazione allo screening e sistemi sanitari strutturati e ben finanziati promuovono la diagnosi precoce e la terapia endocrina basata su linee guida. La regione beneficia di ricerche oncologiche collaborative, attività estensive di sperimentazione clinica e crescente disponibilità di generici accessibili. La crescente domanda di soluzioni di gestione menopausale più sicure e non ormonali supporta un’adozione sostenuta. L’armonizzazione normativa in tutta l’UE migliora l’accessibilità dei prodotti e garantisce standard terapeutici coerenti, rafforzando ulteriormente il sostanziale contributo dell’Europa ai ricavi del mercato globale.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato una quota del 22,6% nel 2024 e continua a espandersi rapidamente grazie all’aumento dell’incidenza del cancro al seno, agli investimenti sanitari crescenti e al miglioramento dell’accesso alla diagnostica. Le popolazioni in invecchiamento in Cina, Giappone e India guidano una forte domanda di trattamenti per l’osteoporosi, aumentando l’adozione di Raloxifene e altri SERMs. Le iniziative governative a sostegno della consapevolezza sulla salute delle donne e la penetrazione delle assicurazioni migliorano l’accessibilità ai trattamenti. La produzione farmaceutica locale rafforza l’affidabilità della fornitura e l’efficienza dei costi. L’espansione delle piattaforme di farmacie digitali e la modernizzazione sanitaria urbana creano condizioni favorevoli per un’adozione più ampia dei SERMs tra diversi segmenti di pazienti.

America Latina

L’America Latina ha catturato una quota del 6,4% nel 2024, supportata dalla crescente consapevolezza del cancro al seno e dei problemi di salute in menopausa. Paesi come Brasile, Messico e Argentina guidano la domanda regionale grazie alle loro reti oncologiche in espansione e alla migliore disponibilità di SERM generici. Le iniziative di salute pubblica che enfatizzano lo screening precoce e la prevenzione dell’osteoporosi contribuiscono alla crescita del mercato. Tuttavia, la qualità variabile dell’assistenza sanitaria e le lacune nei rimborsi limitano l’adozione uniforme in tutta la regione. Nonostante questi vincoli, il miglioramento dell’accesso ai servizi di salute femminile e l’interesse crescente per le terapie non ormonali offrono opportunità di sviluppo costante.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 2,9% nel 2024, guidata da miglioramenti graduali nelle infrastrutture per la cura del cancro e dall’aumento dei tassi di diagnosi in paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa. L’aumento degli investimenti in ospedali specializzati e la più ampia disponibilità di trattamenti oncologici supportano l’espansione dell’utilizzo dei SERM. Programmi di screening limitati, barriere di costo e minore consapevolezza della gestione dell’osteoporosi continuano a limitare l’adozione diffusa in diversi mercati. Tuttavia, le crescenti iniziative di modernizzazione sanitaria, le collaborazioni internazionali e l’accesso migliorato ai generici creano opportunità a lungo termine per l’espansione del mercato.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Ospemifene

- Raloxifene

- Tamoxifene

- Toremifene

Per Indicazione

- Trattamento del Cancro al Seno

- Osteoporosi

- Sintomi Postmenopausali

- Atrofia Vaginale

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie Online

- Farmacie al Dettaglio

Per Utente Finale

- Donne di Età 18-45

- Donne di Età Superiore a 45

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato globale dei Modulatori Selettivi del Recettore degli Estrogeni è modellato dalla presenza di grandi aziende come AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals e Lupin Limited. Queste aziende rafforzano la crescita del mercato attraverso ampi portafogli oncologici, espansione delle terapie per la salute delle donne e investimenti strategici nello sviluppo di SERM di nuova generazione. I principali attori si concentrano sull’innovazione clinica, la gestione del ciclo di vita dei prodotti consolidati e l’espansione geografica per migliorare la portata del mercato. I produttori di generici svolgono un ruolo cruciale aumentando l’accessibilità economica e la disponibilità, in particolare nei mercati emergenti dove la domanda di terapie endocrine a basso costo è in aumento. Le partnership con istituti di ricerca, alleanze di commercializzazione e i progressi nelle tecnologie di formulazione supportano la differenziazione del prodotto. Con l’aumento della prevalenza del cancro al seno e dell’osteoporosi a livello globale, le aziende continuano a dare priorità a R&S, approvazioni normative e sforzi di commercializzazione mirati per rafforzare il loro posizionamento sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Atossa Therapeutics ha annunciato l’avanzamento del suo nuovo candidato SERM/SERD (Z)-endoxifen, descrivendo i progressi nel suo sviluppo come un potenziale trattamento nel continuum di cura del cancro al seno.

- Nel settembre 2025, Eli Lilly and Company ha ricevuto l’approvazione della FDA per imlunestrant (nome commerciale Inluriyo), rappresentando un significativo avanzamento nel mercato dei degradatori selettivi del recettore degli estrogeni (SERD).

- Nel 2025, una piccola molecola Vepdegestrant (un degradatore ER basato su PROTAC) di Arvinas ha avuto la sua domanda di nuovo farmaco presentata alla Food and Drug Administration (FDA) degli Stati Uniti per il cancro al seno metastatico ER+/HER2- mutante ESR1.

- Nel gennaio 2025, Cycle Pharmaceuticals ha completato l’acquisizione di Banner Life Sciences, LLC, che includeva il trattamento approvato dalla FDA per la sclerosi multipla BAFIERTAM® (fumarato di monometile).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Indicazione, Canale di Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che i programmi di screening del cancro al seno si espandono a livello globale e aumentano i tassi di trattamento precoce.

- La domanda di terapie non ormonali aumenterà poiché pazienti e clinici daranno priorità a alternative più sicure per condizioni menopausali e postmenopausali.

- I progressi nei SERM di nuova generazione con migliorata selettività e ridotti effetti collaterali miglioreranno l’adozione a lungo termine.

- L’integrazione della salute digitale supporterà una migliore aderenza al trattamento e amplierà l’accesso attraverso farmacie online e piattaforme di telemedicina.

- I mercati emergenti contribuiranno in modo significativo alla crescita futura man mano che le infrastrutture sanitarie e i tassi di diagnosi migliorano.

- L’aumento degli investimenti nella ricerca e sviluppo in oncologia e salute delle donne accelererà l’introduzione di terapie innovative.

- La maggiore disponibilità di generici renderà i SERM più accessibili, ampliando la portata dei pazienti nonostante le pressioni sui prezzi.

- La ricerca sulla terapia combinata aprirà nuove applicazioni cliniche nell’oncologia e nella salute metabolica.

- Il supporto normativo per le terapie endocrine rafforzerà l’adozione dei prodotti nei principali sistemi sanitari.

- L’accento crescente sul trattamento personalizzato guiderà lo sviluppo di formulazioni SERM mirate su misura per profili specifici di pazienti.