Panoramica del Mercato

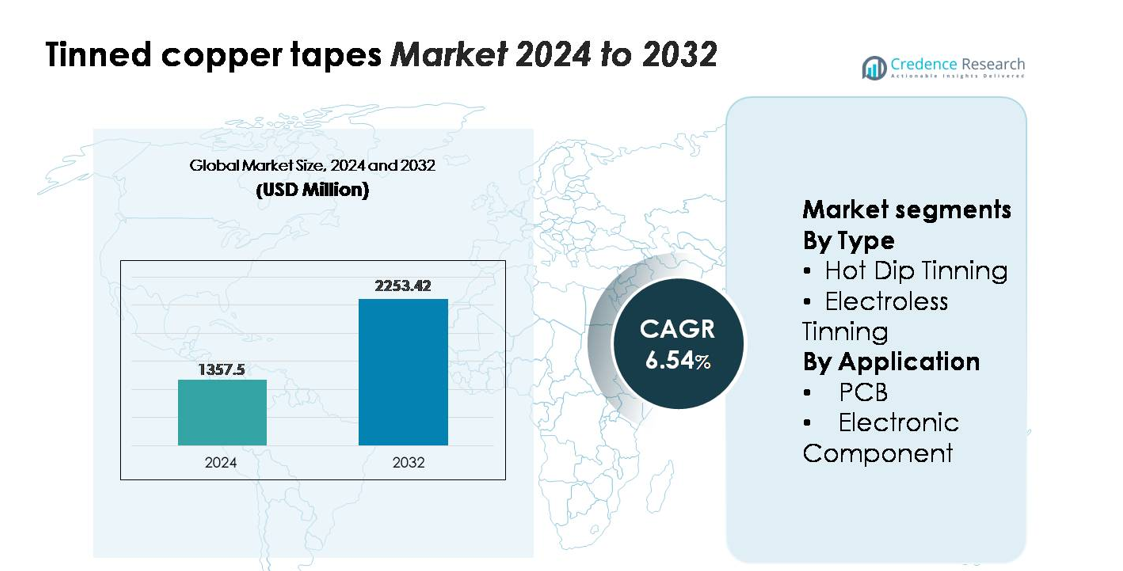

Il mercato globale delle nastri di rame stagnato è stato valutato a 1.357,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.253,42 milioni di USD entro il 2032, avanzando a un CAGR del 6,54% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Nastri di Rame Stagnato 2024 |

1.357,5 milioni di USD |

| Mercato dei Nastri di Rame Stagnato, CAGR |

6,54% |

| Dimensione del Mercato dei Nastri di Rame Stagnato 2032 |

2.253,42 milioni di USD |

Il mercato dei nastri di rame stagnato presenta un ambiente competitivo che, per questa analisi, include marchi come Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney e Schmidt Spiele, riflettendo giocatori diversificati con forti capacità di produzione, approvvigionamento di materiali e distribuzione. Sebbene queste aziende operino principalmente nei beni di consumo, le loro catene di fornitura strutturate e i quadri di produzione di precisione si allineano con attributi competitivi più ampi visti nei mercati dei materiali ingegnerizzati. L’Asia-Pacifico guida il mercato dei nastri di rame stagnato con una quota approssimativa del 38-40%, supportata da un’ampia produzione di elettronica, mentre il Nord America detiene il 28-30% e l’Europa rappresenta il 25-27%, guidata da un’alta adozione nella fabbricazione di PCB e applicazioni elettriche industriali.

Approfondimenti di Mercato

- Il mercato globale dei nastri di rame stagnato è stato valutato a 1.357,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.253,42 milioni di USD entro il 2032, avanzando a un CAGR del 6,54% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione nella produzione di PCB, assemblaggio di componenti elettronici e sistemi di distribuzione dell’energia, con la stagnatura a caldo che rappresenta la quota maggiore grazie ai suoi vantaggi di forte resistenza alla corrosione e durata.

- I principali trend includono la crescente domanda di rivestimenti in stagno ad alta purezza, l’espansione delle architetture elettroniche compatte e la crescente integrazione dei nastri di rame stagnato nell’elettronica dei veicoli elettrici, nei sistemi di energia rinnovabile e nelle applicazioni di automazione industriale.

- Il panorama competitivo è modellato dai produttori che ottimizzano l’uniformità del rivestimento, la conduttività e la precisione dimensionale, mentre le pressioni sui costi legate alla volatilità dei prezzi di stagno e rame rimangono un significativo vincolo di mercato.

- A livello regionale, l’Asia-Pacifico guida con una quota del 38-40%, seguita dal Nord America al 28-30% e dall’Europa al 25-27%, supportata da una forte produzione elettronica, aggiornamenti infrastrutturali e applicazioni elettriche ad alta affidabilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

La stagnatura a caldo rappresenta il segmento di tipo dominante, detenendo la quota maggiore del mercato dei nastri di rame stagnato grazie alla sua forte qualità di adesione, al rivestimento di stagno più spesso e alla superiore resistenza alla corrosione. La sua affidabilità in ambienti elettrici ad alta temperatura e all’aperto ne rafforza l’adozione in cablaggi, sistemi di messa a terra ed elettronica pesante. La stagnatura senza elettrolisi continua a guadagnare terreno per applicazioni che richiedono uno spessore uniforme del rivestimento e una finitura superficiale di precisione, in particolare nei componenti miniaturizzati. La crescita nei circuiti a passo fine e nella produzione di dispositivi compatti supporta l’uso crescente della stagnatura senza elettrolisi, sebbene la stagnatura a caldo mantenga la leadership grazie alla sua comprovata durata e ai costi di processo inferiori.

- Ad esempio, la linea di nastri di rame stagnato a caldo di Furukawa Electric può applicare strati di stagno fino a 12 µm di spessore in un unico passaggio, mantenendo la resistenza agli shock termici validata da –55 °C a 155 °C su 1.000 cicli, prestazioni che sostengono la sua idoneità per cablaggi in ambienti difficili.

Per Applicazione

Il segmento PCB rimane l’area di applicazione leader, rappresentando la maggior parte della domanda di mercato poiché i nastri di rame stagnato supportano una saldabilità affidabile, una conduttività elettrica stabile e la prevenzione dell’ossidazione nell’assemblaggio di schede multistrato. L’aumento della produzione di elettronica di consumo, moduli di controllo per veicoli elettrici e sistemi di automazione industriale incrementa ulteriormente il consumo nelle linee di fabbricazione PCB. I componenti elettronici costituiscono il segmento secondario ma in rapida crescita, guidato da una più ampia integrazione dei nastri di rame stagnato in connettori, terminali, schermature EMI e assemblaggi di sensori. L’espansione nel packaging di semiconduttori compatti e l’aumento della densità dei circuiti continua ad elevare la domanda di materiali conduttivi stagnati precisi e resistenti alla corrosione.

- Ad esempio, molti terminali in rame stagnato di TE Connectivity specificano una durata fino a 10 cicli di accoppiamento e hanno una resistenza di contatto iniziale tipica di circa 10-20 mΩ. Queste prestazioni sono adatte per una vasta gamma di applicazioni standard di micro-connettori e sensori dove le connessioni sono semi-permanenti.

Principali Fattori di Crescita

Aumento della Domanda di Conduttori Elettrici ad Alta Affidabilità in Elettronica e Sistemi di Potenza

L’ecosistema in espansione della produzione elettronica continua ad elevare la domanda di nastri di rame stagnato, guidata dalla loro capacità di offrire conduttività stabile, resistenza all’ossidazione e affidabilità a lungo termine in ambienti diversi. I loro vantaggi prestazionali, come la migliorata saldabilità e la compatibilità con l’isolamento, si allineano bene con i requisiti dell’elettronica di consumo, dei moduli di potenza per veicoli elettrici, dei sistemi di automazione industriale e dell’hardware per telecomunicazioni. La crescente produzione di PCB, la miniaturizzazione degli assemblaggi di circuiti e l’aumento dell’implementazione di unità di distribuzione di potenza supportano una più ampia integrazione di componenti conduttivi rivestiti di stagno. Inoltre, l’accelerazione delle installazioni di energie rinnovabili e dei progetti di modernizzazione della rete aumenta la necessità di materiali di messa a terra e schermatura resistenti alla corrosione. Questi fattori, combinati con standard di sicurezza più elevati e specifiche prestazionali più rigorose, rafforzano l’adozione tra gli OEM che danno priorità a prestazioni elettriche costanti e durata.

- Ad esempio, le nastri di rame stagnato di LS Cable & System per le scatole di giunzione solari-PV soddisfano gli standard dei test di corrosione da nebbia salina (IEC 60068-2-52) limitando la perdita di massa a meno di 0,4 mg/cm² dopo 144 ore di esposizione continua, consentendo prestazioni costanti in installazioni rinnovabili esterne difficili.

Espansione delle Architetture Elettroniche ad Alta Densità e Compatte

L’aumento della complessità del design nei dispositivi elettronici moderni guida la domanda di materiali che mantengano le prestazioni a geometrie più piccole e densità di circuiti più elevate. I nastri di rame stagnato offrono un equilibrio convincente di conducibilità, formabilità e stabilità superficiale, rendendoli adatti per interconnessioni PCB a passo fine e assemblaggi compatti. Il passaggio verso dispositivi più sottili, leggeri e ottimizzati termicamente, che vanno dagli smartphone e dispositivi indossabili alle unità di controllo automobilistiche, crea esigenze sostenute per materiali con spessori di rivestimento precisi, eccellente comportamento di saldatura e flessibilità meccanica. I progressi nei sistemi di assemblaggio automatizzati pick-and-place rafforzano ulteriormente la necessità di conduttori stagnati standardizzati che garantiscano percorsi elettrici coerenti. Poiché gli OEM intensificano l’attenzione sull’affidabilità dei componenti sotto stress di cicli termici e vibrazioni, i nastri di rame stagnato continuano a emergere come soluzione preferita, migliorando la robustezza dell’elettronica compatta di nuova generazione.

- Ad esempio, la lamina di rame stagnato ultra-sottile di JX Metals progettata per schede HDI è prodotta con spessori fino a 9 µm con precisione di placcatura controllata entro ±0,3 µm, supportando circuiti a linee fini con spaziature inferiori a 20 µm nell’elettronica compatta di nuova generazione.

Modernizzazione delle Infrastrutture e Aumento dell’Uso di Materiali Resistenti alla Corrosione

Gli aggiornamenti delle infrastrutture elettriche nei sistemi industriali, commerciali e di utilità contribuiscono significativamente alla crescente domanda di nastri di rame stagnato. Questi nastri sono ampiamente utilizzati per applicazioni di messa a terra, schermatura, organizzazione dei cavi e connessione, in particolare in ambienti esposti a umidità, sostanze chimiche o fluttuazioni di temperatura. Il rivestimento di stagno fornisce una barriera durevole contro l’ossidazione, consentendo prestazioni stabili su cicli operativi prolungati. Con l’adozione da parte delle industrie di sistemi di misurazione intelligente, unità di controllo avanzate e dispositivi connessi IoT, la necessità di materiali conduttivi affidabili e resistenti alla corrosione si intensifica. Inoltre, l’espansione delle reti ferroviarie, degli impianti di energia rinnovabile, dei data center e delle strutture di produzione automatizzate guida l’investimento in accessori elettrici di alta qualità. Queste tendenze spingono la domanda di nastri di rame stagnato che supportano sia la conformità alla sicurezza che la stabilità operativa a lungo termine.

Tendenze Chiave & Opportunità

Crescente Tendenza Verso Conduttori Stagnati a Rivestimento di Precisione e Alta Purezza

Una tendenza principale che sta plasmando il mercato è il passaggio verso tecnologie di stagnatura di precisione che consentono una migliore uniformità superficiale, bassi livelli di impurità e una maggiore coerenza di saldatura. I produttori impiegano sempre più processi di stagnatura automatizzati e ad alto controllo per soddisfare le esigenze dei design PCB avanzati e dei circuiti a linee fini. Questo cambiamento apre opportunità per i fornitori che offrono rivestimenti differenziati ottimizzati per la stabilità termica, la bassa resistenza di contatto e il controllo dell’ossidazione a lungo termine. Gli strati di stagno ad alta purezza stanno diventando essenziali nei dispositivi di comunicazione ad alta frequenza, nell’elettronica per veicoli elettrici e nell’hardware informatico ad alta intensità di dati. Inoltre, la domanda di rivestimenti superficiali conformi alla RoHS e responsabili dal punto di vista ambientale incoraggia l’innovazione nelle formulazioni di stagno senza piombo. I produttori che investono in sistemi di rivestimento avanzati, monitoraggio in linea e tecnologie di garanzia della qualità possono catturare un valore significativo nei segmenti premium dell’elettronica.

- Ad esempio, la chimica ad alta purezza di stagno opaco di MacDermid Alpha per la placcatura reel-to-reel limita la crescita dei filamenti a meno di 5 µm dopo 3.000 ore di test a 55 °C e 85% di umidità relativa. Questo livello di affidabilità supporta le rigorose esigenze di resistenza dell’hardware 5G e degli assemblaggi elettronici automobilistici.

Adozione in Crescita nell’Elettronica per Veicoli Elettrici, Sistemi di Energia Rinnovabile e Automazione Industriale

I settori emergenti ad alta crescita offrono opportunità significative per i produttori di nastri di rame stagnato, in particolare nell’elettronica di potenza per veicoli elettrici, inverter solari, sistemi di gestione delle batterie e apparecchiature di automazione industriale. Queste applicazioni richiedono materiali conduttivi durevoli in grado di resistere a vibrazioni, cicli termici, carichi fluttuanti ed esposizione all’aperto. La resistenza alla corrosione e la conduttività stabile dei nastri di rame stagnato li rendono adatti per interconnessioni, sistemi di messa a terra, schermatura EMI e cablaggi in questi ambienti avanzati. Man mano che la produzione di veicoli elettrici scala e le installazioni di energie rinnovabili accelerano, la domanda di percorsi elettrici affidabili continua ad espandersi. Anche le industrie guidate dall’automazione si affidano pesantemente ai nastri di rame stagnato per connessioni di sensori, circuiti di controllo e messa a terra di sicurezza all’interno di macchinari automatizzati. I fornitori che offrono dimensioni specializzate, rivestimenti di durata migliorata e prodotti su misura per l’applicazione cattureranno notevoli opportunità di mercato.

- Ad esempio, i conduttori di rame stagnato di Sumitomo Electric utilizzati nel cablaggio delle batterie dei veicoli elettrici mostrano una deriva di resistenza inferiore a 3 mΩ/m dopo 2.000 cicli termici da –40 °C a +150 °C, mantenendo la conduttività a 58 MS/m, soddisfacendo i rigorosi obiettivi di affidabilità dei moduli EV.

Domanda di Personalizzazione per Progetti di Nastro Flessibili, Sottili e Specifici per l’Applicazione

Un’altra opportunità chiave deriva dalla crescente domanda di nastri di rame stagnato personalizzabili progettati per adattarsi a vincoli di design unici in assemblaggi elettronici compatti e applicazioni industriali specializzate. I produttori cercano nastri con spessore, larghezza, opzioni di supporto adesivo e uniformità del rivestimento su misura per supportare architetture di prodotto differenziate. I nastri flessibili e ultra-sottili stanno guadagnando importanza nei dispositivi indossabili, nell’elettronica medica e nei componenti industriali leggeri dove l’ottimizzazione dello spazio è fondamentale. In parallelo, la domanda di nastri con maggiore resistenza meccanica e resistenza alla temperatura sta aumentando nelle applicazioni di distribuzione di potenza e automobilistiche. I fornitori che investono in capacità di conversione, taglio di precisione e tecnologie adesive avanzate sono pronti a beneficiare poiché gli OEM danno priorità all’efficienza dell’integrazione dei componenti e alla versatilità del design.

Sfide Chiave

Volatilità dei Prezzi di Stagno e Rame che Influisce sui Costi di Produzione

Una sfida primaria per i produttori è la persistente volatilità nei prezzi globali di stagno e rame, che influisce significativamente sulla struttura dei costi dei nastri di rame stagnato. L’instabilità nella produzione mineraria, le interruzioni geopolitiche, i colli di bottiglia nella fornitura e la domanda industriale fluttuante spesso guidano movimenti di prezzo imprevedibili. Poiché entrambi i metalli rappresentano materie prime fondamentali, improvvisi aumenti dei costi possono comprimere i margini e complicare le strategie di approvvigionamento. I produttori affrontano ulteriore pressione per mantenere prezzi competitivi rispettando al contempo rigorosi standard di qualità. Queste condizioni incoraggiano i produttori ad adottare strategie di copertura, diversificare le fonti e investire nell’ottimizzazione dei processi. Tuttavia, le aziende più piccole possono avere difficoltà ad assorbire la volatilità dei prezzi, limitando la loro capacità di scalare la produzione e competere efficacemente nei mercati ad alto volume.

Limitazioni Tecniche nelle Applicazioni ad Alta Potenza e Alta Temperatura

Sebbene i nastri di rame stagnato offrano prestazioni solide in molti ambienti elettrici, affrontano sfide in applicazioni che coinvolgono temperature estremamente elevate, carichi di potenza elevati o esposizione chimica aggressiva. Il calore eccessivo può accelerare la diffusione o il degrado dello stagno, riducendo l’affidabilità a lungo termine in elettronica di potenza specializzata o in ambienti industriali difficili. Alcuni sistemi ad alta potenza preferiscono materiali conduttivi alternativi o rivestimenti avanzati che offrono una stabilità termica superiore. Inoltre, le limitazioni nelle prestazioni adesive sotto cicli termici severi possono limitare l’adozione in ambienti dinamici. Questi vincoli richiedono innovazione continua nei materiali, processi di stagnatura migliorati e architetture di nastro avanzate per soddisfare specifiche di prestazione sempre più rigorose. I produttori che non riescono a migliorare le loro capacità tecniche rischiano di perdere competitività nei segmenti di applicazione avanzati.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 28-30% della domanda globale di nastri di rame stagnato, guidata da un forte consumo nei settori dell’elettronica automobilistica, dei sistemi aerospaziali, dell’automazione industriale e della produzione di PCB ad alta affidabilità. Gli Stati Uniti ancorano la crescita regionale con un’ampia adozione nelle infrastrutture di telecomunicazione, nei sistemi di gestione delle batterie per veicoli elettrici e nelle applicazioni di distribuzione di energia che richiedono conduttività costante e resistenza alla corrosione migliorata. L’espansione delle installazioni di energia rinnovabile e la crescente modernizzazione dei sistemi di rete rafforzano la domanda di materiali conduttivi rivestiti di stagno. Il Canada contribuisce a una crescita aggiuntiva, supportata da investimenti nell’elettrificazione industriale e nell’assemblaggio elettronico. Standard di alta qualità e una preferenza per conduttori rivestiti di stagno durevoli sostengono la leadership a lungo termine della regione.

Europa

L’Europa detiene circa il 25-27% del mercato, supportata dal suo avanzato ecosistema di produzione automobilistica, da standard di sicurezza elettrica rigorosi e da una capacità di energia rinnovabile in espansione. Germania, Francia e Regno Unito guidano l’adozione, guidati dall’aumento della produzione di PCB e dalla domanda di conduttori resistenti alla corrosione nell’automazione industriale, nell’elettrificazione ferroviaria e nei sistemi energetici intelligenti. Il forte accento della regione su materiali conformi a RoHS e rispettosi dell’ambiente aumenta ulteriormente l’uso di nastri di rame stagnato nelle applicazioni elettroniche e nei cablaggi. La crescita nell’elettronica di potenza per veicoli elettrici e nell’architettura elettrica ad alta affidabilità rafforza la posizione dell’Europa come importante consumatore di materiali conduttivi rivestiti di stagno di precisione.

Asia-Pacifico

L’Asia-Pacifico comanda la quota di mercato più grande, rappresentando il 38-40% della domanda globale, alimentata dalla sua base dominante di produzione elettronica in Cina, Giappone, Corea del Sud e Taiwan. L’ampia fabbricazione di PCB, l’assemblaggio di semiconduttori e la produzione di elettronica di consumo guidano il consumo ad alto volume di nastri di rame stagnato in diverse applicazioni. La rapida espansione della produzione di veicoli elettrici, dell’automazione industriale e delle infrastrutture di telecomunicazione rafforza l’adozione regionale. India e paesi del Sud-Est asiatico aggiungono slancio con crescenti investimenti nella produzione di apparecchiature elettriche e negli aggiornamenti dei sistemi di potenza. Capacità di produzione competitive in termini di costo, presenza su larga scala di OEM e alta domanda di materiali conduttivi affidabili posizionano l’APAC come il mercato regionale in più rapida crescita.

America Latina

L’America Latina contribuisce approssimativamente al 6-7% della domanda di nastri di rame stagnato, sostenuta dall’espansione nell’elettrificazione industriale, nella produzione di cablaggi automobilistici e nelle infrastrutture di telecomunicazioni. Brasile e Messico rappresentano la maggior parte del consumo regionale grazie alle loro significative operazioni di assemblaggio elettronico e agli attivi ecosistemi di produzione automobilistica. La crescente diffusione delle energie rinnovabili, inclusi progetti solari ed eolici, aumenta la necessità di materiali conduttivi resistenti alla corrosione. Sebbene il mercato rimanga più piccolo rispetto a Nord America o Europa, gli investimenti in aumento nella modernizzazione della produzione e nella conformità alla sicurezza elettrica continuano a guidare l’adozione graduale dei nastri di rame stagnato in applicazioni industriali e commerciali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4-5% del consumo globale, guidata principalmente dall’elettrificazione delle infrastrutture, dalle esigenze del settore petrolifero e del gas, e dall’adozione crescente di sistemi di automazione industriale. Paesi del Golfo come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar aumentano la domanda attraverso costruzioni su larga scala, aggiornamenti delle reti elettriche e l’integrazione di componenti elettrici avanzati nei progetti di città intelligenti. Il contributo dell’Africa è sostenuto dalla crescita incrementale nell’espansione delle telecomunicazioni e nelle installazioni di energia rinnovabile. Sebbene la regione rimanga in via di sviluppo in termini di capacità di produzione elettronica, l’aumento degli investimenti nell’affidabilità elettrica e nei materiali resistenti alla corrosione sostiene una domanda costante di nastri di rame stagnato.

Segmentazioni di Mercato:

Per Tipo

- Stagnatura a Caldo

- Stagnatura Senza Elettrodi

Per Applicazione

- PCB

- Componente Elettronico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei nastri di rame stagnato è caratterizzato da un mix di produttori globali di fili e cavi, processori di metalli speciali e aziende di rivestimento di precisione che competono attraverso la qualità del prodotto, l’uniformità del rivestimento e le prestazioni specifiche per applicazione. I principali attori si concentrano sullo sviluppo di rivestimenti di stagno ad alta purezza, migliorata adesione superficiale e conduttori resistenti alla corrosione su misura per PCB, componenti elettronici, sistemi di messa a terra e assemblaggi di distribuzione di potenza. Molti fornitori investono in linee di stagnatura automatizzate, sistemi di ispezione in linea e tecnologie avanzate di taglio per supportare una conduttività costante e una precisione dimensionale. Le priorità strategiche includono l’espansione delle capacità produttive, il miglioramento delle formulazioni conformi alla RoHS e la fornitura di larghezze e spessori di nastro personalizzabili per l’elettronica ad alta densità. Le partnership con produttori di PCB, produttori di cablaggi automobilistici e OEM di telecomunicazioni rafforzano il posizionamento sul mercato, mentre i giocatori regionali competono attraverso l’efficienza dei costi e catene di fornitura localizzate. L’innovazione continua nella chimica dei rivestimenti e nelle soluzioni di affidabilità a lungo termine rimane centrale per sostenere la competitività in questo mercato guidato dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Vedanta Resources ha lanciato una nuova azienda con sede negli Stati Uniti chiamata CopperTech Metals Inc. per supportare i suoi obiettivi infrastrutturali e di energia pulita. Questa nuova iniziativa mira a migliorare la produzione di rame e l’efficienza operativa con tecnologie di esplorazione avanzate basate sull’intelligenza artificiale e prevede di aumentare significativamente la produzione annuale di rame attraverso le sue operazioni, inclusa la proprietà delle Konkola Copper Mines in Zambia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di nastri di rame stagnato aumenterà con l’accelerazione della produzione di PCB nell’elettronica di consumo, nei sistemi EV e nelle apparecchiature di automazione industriale.

- L’adozione si rafforzerà negli assemblaggi elettronici ad alta densità e compatti che richiedono conduttività affidabile e resistenza all’ossidazione.

- Le tecnologie avanzate di stagnatura con migliorata uniformità e purezza della superficie verranno implementate più ampiamente tra i produttori.

- L’elettronica di potenza EV, i sistemi di gestione delle batterie e le infrastrutture di ricarica creeranno esigenze sostenute per materiali conduttivi resistenti alla corrosione.

- I progetti di energia rinnovabile espanderanno l’uso in componenti di messa a terra, schermatura e distribuzione di potenza esposti ad ambienti difficili.

- Le dimensioni personalizzabili dei nastri, i formati flessibili e i rivestimenti specifici per applicazione cresceranno in domanda.

- L’integrazione con linee di assemblaggio automatizzate incoraggerà i fornitori a sviluppare tolleranze più strette e design di nastri ingegnerizzati con precisione.

- I giocatori globali amplieranno la capacità per supportare la crescente produzione elettronica in Asia-Pacifico e nei mercati emergenti.

- Gli obiettivi di sostenibilità guideranno l’interesse per processi di stagnatura conformi a RoHS, privi di piombo e materiali conduttori riciclabili.

- La concorrenza di mercato si intensificherà man mano che i produttori ottimizzeranno le strutture dei costi per gestire la volatilità dei prezzi dello stagno e del rame.