Panoramica del Mercato

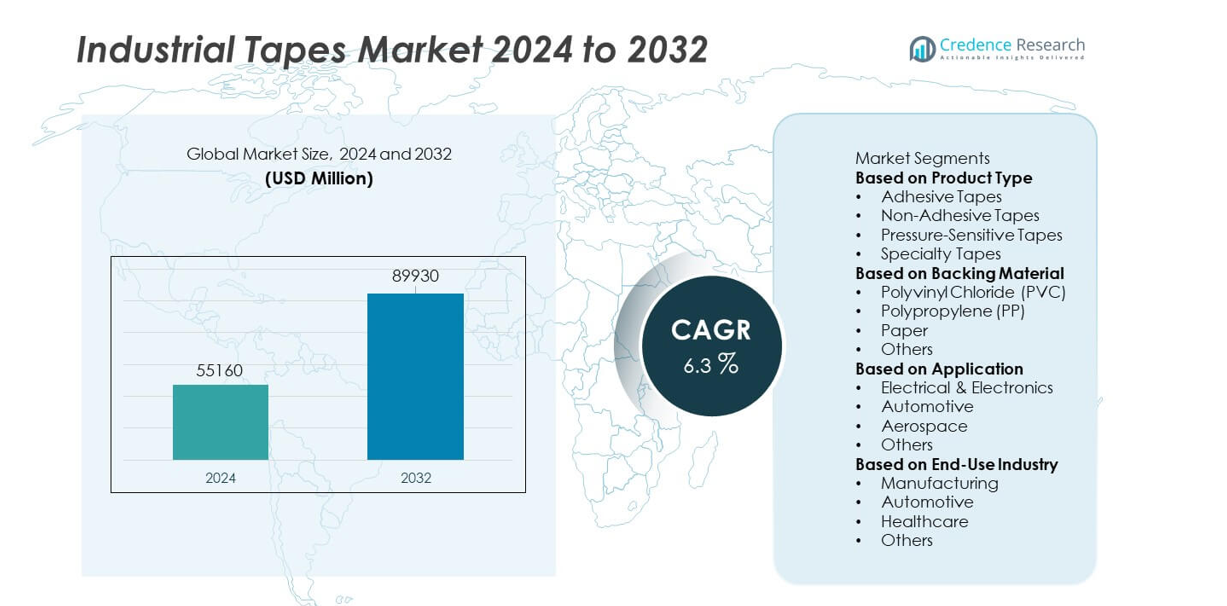

Il mercato dei nastri industriali è stato valutato a 55.160 milioni di USD nel 2024 e si prevede che raggiungerà 89.930 milioni di USD entro il 2032, registrando un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Nastri Industriali 2024 |

55.160 milioni di USD |

| Mercato dei Nastri Industriali, CAGR |

6,3% |

| Dimensione del Mercato dei Nastri Industriali 2032 |

89.930 milioni di USD |

I principali attori nel mercato dei nastri industriali—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. e Lintec Corporation—guidano la crescita del mercato attraverso tecnologie adesive avanzate, materiali di supporto durevoli e soluzioni di incollaggio ad alte prestazioni. Queste aziende si concentrano sull’innovazione in nastri sensibili alla pressione, speciali e resistenti alle alte temperature per supportare applicazioni in ambito automobilistico, elettronico, aerospaziale e delle costruzioni. L’Asia Pacifico guida il mercato con una quota del 31%, trainata dalla produzione su larga scala e dalla forte espansione industriale. Il Nord America segue con il 33%, supportato dall’alta adozione di nastri speciali, mentre l’Europa detiene il 28%, rafforzata dalla produzione automobilistica e da rigorosi standard di qualità.

Approfondimenti di Mercato

- Il mercato dei nastri industriali ha raggiunto 55.160 milioni di USD nel 2024 e si prevede che raggiungerà 89.930 milioni di USD entro il 2032 con un CAGR del 6,3%, evidenziando una domanda globale costante.

- La crescita si rafforza mentre i produttori si spostano verso soluzioni di incollaggio ad alte prestazioni, con i nastri adesivi che detengono una quota del 52% del segmento grazie all’ampio uso in imballaggi, elettronica e assemblaggio automobilistico.

- I principali trend includono l’aumento dell’adozione di nastri speciali, resistenti al calore ed ecologici, insieme all’uso crescente nella produzione di veicoli elettrici, automazione e incollaggio di componenti leggeri nei principali settori.

- La competizione si intensifica mentre i principali attori come 3M, Avery Dennison, Nitto Denko, Tesa SE e Henkel investono in adesivi sostenibili, espansione della R&S e tecnologie avanzate sensibili alla pressione per migliorare le prestazioni.

- La domanda regionale è guidata dal Nord America al 33%, dall’Asia Pacifico al 31% e dall’Europa al 28%, supportata dalla forte produzione industriale, crescita delle costruzioni e aumento della produzione elettronica in questi mercati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I nastri adesivi dominano questo segmento con una quota di mercato del 52%, trainati dalla forte domanda nei settori dell’imballaggio, assemblaggio automobilistico, isolamento elettronico e applicazioni di incollaggio industriale. I nastri autoadesivi continuano a espandersi poiché i produttori adottano soluzioni a rapida applicazione e senza residui per linee di produzione ad alta velocità. I nastri speciali guadagnano terreno nei settori aerospaziale, edilizio e HVAC grazie alla maggiore durata e resistenza al calore. I nastri non adesivi mantengono l’uso nell’isolamento elettrico e nei compiti di fascicolazione. La crescita in questo segmento è alimentata dalla necessità di incollaggi leggeri, dalla riduzione dei fissaggi meccanici e dall’aumento dell’automazione nei processi di produzione.

- Ad esempio, la linea di nastri VHB di 3M include una variante in schiuma acrilica progettata per resistere a temperature continue di 150°C (300°F) ed esposizioni a breve termine fino a 230°C (450°F). Questo prodotto può essere utilizzato per l’incollaggio strutturale in applicazioni come pannelli automobilistici e involucri di batterie, offrendo una resistenza immediata alla manipolazione al contatto, il che può migliorare l’efficienza produttiva per i produttori eliminando la necessità di tempi di polimerizzazione.

Per Materiale di Supporto

Il cloruro di polivinile (PVC) guida la categoria dei materiali di supporto con una quota di mercato del 41%, supportato dalla sua flessibilità, resistenza elettrica e idoneità per l’isolamento e la protezione delle superfici. I nastri in polipropilene (PP) crescono rapidamente grazie alla forte resistenza alla trazione e all’efficienza dei costi nell’imballaggio e nella logistica. I nastri con supporto in carta guadagnano terreno nelle applicazioni di mascheratura, pittura e eco-compatibili. Altri materiali, tra cui schiuma e tessuto, soddisfano le esigenze di smorzamento delle vibrazioni e sigillatura. La domanda aumenta poiché le industrie cercano soluzioni di nastro durevoli, stabili alle temperature e resistenti all’umidità per ambienti operativi diversi.

- Ad esempio, Avery Dennison è un’azienda globale di scienza dei materiali che sviluppa vari materiali adesivi sensibili alla pressione e prodotti speciali, comprese opzioni sostenibili per l’imballaggio. L’azienda si concentra su soluzioni innovative adatte ad applicazioni come la logistica ad alta velocità e le linee di sigillatura automatizzate.

Per Applicazione

L’elettronica e l’elettricità rappresentano l’applicazione dominante con una quota di mercato del 36%, trainata dall’elevato utilizzo nell’isolamento, assemblaggio di circuiti, schermatura EMI e protezione dei componenti. Le applicazioni automobilistiche si espandono poiché i produttori adottano nastri per cablaggi, incollaggio interno, riduzione del rumore e assemblaggio strutturale leggero. L’aerospaziale si affida a nastri ad alte prestazioni per l’isolamento termico, l’incollaggio di compositi e il controllo delle vibrazioni. Altri usi industriali includono costruzioni, imballaggi e compiti di assemblaggio generale. La crescita del mercato è alimentata dalla miniaturizzazione dell’elettronica, dall’aumento della produzione di veicoli elettrici e dalla crescente domanda di materiali di incollaggio ad alta affidabilità nei settori avanzati della produzione.

Principali Fattori di Crescita

Aumento della Domanda di Soluzioni di Incollaggio ad Alte Prestazioni

I nastri industriali vengono adottati poiché i produttori passano dai fissaggi meccanici a materiali di incollaggio leggeri e ad alta resistenza. Questi nastri offrono forte adesione, resistenza alle vibrazioni e migliorata durata nei settori automobilistico, elettronico e delle costruzioni. Le aziende utilizzano nastri avanzati per la gestione dei cavi, l’isolamento, l’assemblaggio e la protezione dei componenti. La crescita accelera poiché le industrie riducono i tempi di produzione e migliorano l’integrità strutturale. Il passaggio verso materiali leggeri nel settore automobilistico e aerospaziale aumenta ulteriormente la domanda di soluzioni di incollaggio affidabili, flessibili ed efficienti.

- Ad esempio, Tesa SE ha sviluppato un nastro adesivo in schiuma acrilica progettato per le modanature esterne delle automobili, validato per offrire una resistenza al taglio di 1.200 N e resistere a cicli termici tra -40°C e 120°C per 2.000 cicli. Il materiale ha anche superato un test di corrosione con spray salino di 1.500 ore, supportando il suo utilizzo in assemblaggi di carrozzerie di veicoli a lunga durata.

Espansione della Produzione di Elettronica ed Elettrotecnica

Il settore dell’elettronica guida una forte domanda di nastri per isolamento, schermatura, gestione termica e montaggio di componenti. I nastri industriali supportano processi di assemblaggio ad alta velocità e soddisfano rigorosi standard di prestazione per resistenza al calore e forza dielettrica. La crescita di smartphone, elettrodomestici, circuiti stampati e sistemi di energia rinnovabile aumenta il consumo di nastri. I produttori adottano nastri specializzati per la protezione EMI e il bonding microelettronico. L’aumento dell’automazione e delle tendenze di miniaturizzazione rafforza la domanda di nastri progettati con precisione nei centri di produzione elettronica globali.

- Ad esempio, Nitto Denko offre nastri isolanti a base di poliimmide, alcuni dei quali sono valutati per operazioni continue a temperature fino a 260°C. I nastri in poliimmide di altri produttori presentano tipicamente una forza dielettrica intorno a 7.500 V (volt).

Crescita delle Attività di Costruzione e Infrastrutture

I progetti di costruzione si affidano ai nastri industriali per sigillatura, bonding, installazione di pavimenti, isolamento HVAC e controllo dell’umidità. L’urbanizzazione crescente e l’espansione industriale stimolano la domanda di nastri durevoli e resistenti agli agenti atmosferici. I produttori beneficiano dell’uso crescente di nastri nella sigillatura di finestre, nel rinforzo strutturale e nella marcatura di sicurezza. L’adozione crescente di edifici ad alta efficienza energetica aumenta l’uso di nastri per isolamento termico e barriera al vapore. Man mano che gli aggiornamenti infrastrutturali si espandono a livello globale, la richiesta di nastri ad alte prestazioni continua a crescere sia nello sviluppo residenziale che commerciale.

Tendenze e Opportunità Chiave

Passaggio Verso Materiali per Nastri Sostenibili ed Ecologici

Le industrie adottano nastri sostenibili realizzati con supporti riciclabili, adesivi senza solventi e formulazioni a basso contenuto di VOC. La crescente pressione normativa e gli obiettivi di sostenibilità aziendale accelerano questa tendenza. I produttori sviluppano nastri di carta biodegradabili e metodi di produzione efficienti dal punto di vista energetico per soddisfare gli standard ambientali. Le opportunità si espandono per le aziende che offrono tecnologie adesive verdi e prodotti eco-certificati. La domanda cresce nei settori dell’imballaggio, della costruzione e dell’elettronica poiché gli acquirenti danno priorità a materiali più sicuri e responsabili dal punto di vista ambientale.

- Ad esempio, Saint-Gobain Performance Plastics offre una vasta gamma di nastri adesivi ad alte prestazioni, inclusi sistemi a base d’acqua e quelli progettati con la sostenibilità in mente.

Avanzamenti nei Nastri ad Alta Temperatura e Speciali

I nastri speciali guadagnano slancio nei settori aerospaziale, automobilistico ed elettronico grazie alla loro resistenza al calore, ritardanza di fiamma e durabilità chimica. I produttori introducono nastri a base di silicone, PTFE e con supporto in schiuma per condizioni operative difficili. L’ascesa dei veicoli elettrici, dei materiali compositi e dell’elettronica ad alta potenza guida la crescente necessità di soluzioni di bonding termico e ad alta resistenza. Emergenze opportunità per le aziende che offrono nastri personalizzati progettati per ambienti estremi e applicazioni industriali complesse.

- Ad esempio, altri produttori hanno sviluppato un nastro in silicone-vetro valutato per un funzionamento continuo fino a 200°C (392°F) che può resistere a temperature di picco fino a 260°C (500°F), con una tipica rottura dielettrica di 3.000 V.

Principali Sfide

Prezzi Fluttuanti delle Materie Prime

I nastri industriali dipendono fortemente da materie prime come polimeri, resine e adesivi, che affrontano frequenti volatilità dei prezzi a causa di vincoli di fornitura e fluttuazioni del mercato petrolchimico. Questa instabilità aumenta i costi di produzione e riduce i margini dei produttori. Le aziende faticano a mantenere prezzi coerenti e stabilità di fornitura. Le interruzioni globali nella logistica, nei costi energetici e nei materiali chimici di base intensificano ulteriormente questa sfida, impattando sia i grandi che i piccoli produttori.

Concorrenza da Produttori a Basso Costo

Il mercato affronta una forte concorrenza da parte di produttori a basso costo che offrono alternative più economiche con prestazioni ridotte. I settori sensibili al prezzo possono scegliere questi prodotti nonostante la minore durata, influenzando i produttori di nastri premium. Gli operatori affermati devono investire in innovazione, branding e garanzia di qualità per differenziarsi. Prodotti contraffatti e di qualità inferiore entrano anche nei mercati emergenti, creando preoccupazioni di affidabilità. L’alta concorrenza spinge le aziende a migliorare l’efficienza e mantenere forti proposte di valore in tutte le applicazioni.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 33% nel mercato dei nastri industriali, guidata da una forte domanda nei settori della produzione automobilistica, assemblaggio elettronico, applicazioni aerospaziali e attività di costruzione. La regione beneficia di impianti di produzione avanzati, alta adozione di nastri speciali e forte enfasi sui materiali di legame leggeri. Gli investimenti nella produzione di veicoli elettrici e nell’elettronica ad alte prestazioni aumentano l’uso di nastri termici, isolanti e sensibili alla pressione. L’attenzione normativa sulla sicurezza, l’efficienza energetica e i materiali da costruzione durevoli aumenta ulteriormente l’adozione. I principali produttori espandono le capacità di R&S negli Stati Uniti e in Canada per soddisfare la crescente domanda di nastri ad alta resistenza e resistenti alle alte temperature.

Europa

L’Europa rappresenta una quota di mercato del 28%, supportata dalla crescente adozione di nastri industriali nei settori automobilistico, aerospaziale, dell’imballaggio e dei sistemi di energia rinnovabile. La regione beneficia di regolamenti ambientali rigorosi, che incoraggiano l’uso di soluzioni adesive ecologiche, a basso contenuto di VOC e sostenibili. Germania, Francia e Regno Unito guidano la domanda grazie a basi di produzione avanzate e forti tendenze di automazione. I nastri industriali svolgono un ruolo vitale nel design di veicoli leggeri e nella produzione di elettronica ad alte prestazioni. L’aumento della ristrutturazione delle infrastrutture e delle iniziative di costruzione verde contribuisce anche a una domanda costante in diversi settori industriali.

Asia Pacifico

L’Asia Pacifico domina la crescita guidata dalle applicazioni con una quota di mercato del 31%, alimentata dalla produzione su larga scala in Cina, India, Giappone e Corea del Sud. La rapida espansione industriale, l’aumento della produzione elettronica e la forte produzione automobilistica creano una domanda significativa per nastri ad alta resistenza, isolanti e speciali. La regione beneficia di capacità di produzione convenienti e crescenti investimenti nell’automazione industriale. Le crescenti attività di costruzione e lo sviluppo delle infrastrutture supportano anche il consumo. Man mano che le catene di approvvigionamento globali si spostano verso l’Asia Pacifico, la necessità di nastri industriali durevoli e versatili continua a rafforzarsi nei principali settori manifatturieri.

America Latina

America Latina detiene una quota di mercato del 5%, guidata dall’espansione dell’assemblaggio automobilistico, dalle attività di costruzione e dall’aumento dell’adozione di soluzioni di imballaggio industriale. Brasile e Messico guidano la domanda grazie alla crescita delle basi produttive e all’aumento della modernizzazione degli impianti di produzione. I nastri industriali supportano l’isolamento elettrico, l’incollaggio, la sigillatura e le applicazioni di sicurezza nei settori industriali in via di sviluppo. Sebbene le fluttuazioni economiche influenzino i modelli di spesa, gli investimenti continui in infrastrutture, produzione di beni di consumo e logistica continuano a sostenere la crescita del mercato. Il passaggio verso materiali adesivi più durevoli e affidabili migliora ulteriormente l’adozione nei settori industriali regionali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota di mercato del 3%, supportata dall’aumento dell’industrializzazione, delle attività di costruzione e dall’aumento dell’adozione di nastri elettrici e HVAC. I paesi del GCC guidano la domanda attraverso progetti infrastrutturali su larga scala e diversificazione industriale. I nastri industriali guadagnano trazione nelle operazioni petrolifere e del gas, nella manutenzione elettrica e nelle applicazioni di isolamento edilizio. L’Africa mostra un crescente utilizzo nell’imballaggio, nella riparazione automobilistica e nella produzione su piccola scala. Sebbene la capacità industriale limitata e l’adozione tecnologica più lenta pongano delle sfide, gli investimenti continui nei settori delle costruzioni e dell’energia continuano a guidare un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Nastri Adesivi

- Nastri Non Adesivi

- Nastri Sensibili alla Pressione

- Nastri Speciali

Per Materiale di Supporto

- Cloruro di Polivinile (PVC)

- Polipropilene (PP)

- Carta

- Altri

Per Applicazione

- Elettronica & Elettricità

- Automobilistico

- Aerospaziale

- Altri

Per Industria di Utilizzo Finale

- Manifatturiero

- Automobilistico

- Sanitario

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva o analisi presenta i principali attori come 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. e Lintec Corporation. Queste aziende competono offrendo tecnologie adesive avanzate, soluzioni di incollaggio ad alta resistenza e nastri specializzati progettati per applicazioni automobilistiche, elettroniche, aerospaziali e di costruzione. I produttori investono in R&S per sviluppare nastri resistenti al calore, ecologici e ad alte prestazioni in linea con gli standard industriali in evoluzione. Partnership strategiche con OEM, espansione delle strutture produttive e acquisizioni rafforzano la loro presenza globale. Molti attori chiave si concentrano sulla sostenibilità attraverso adesivi senza solventi, supporti riciclabili e formulazioni a ridotto contenuto di VOC. L’innovazione continua in nastri sensibili alla pressione, speciali e ad alta temperatura migliora la competitività. Man mano che le industrie si spostano verso materiali leggeri e processi di assemblaggio più rapidi, le aziende leader migliorano l’affidabilità, la durata e le capacità di personalizzazione dei prodotti per assicurarsi una quota maggiore del mercato globale dei Nastri Industriali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Sviluppi Recenti

- Nel 2025, Nitto Denko Corporation sta continuando la sua strategia di innovazione ed espansione del portafoglio di nastri speciali ad alte prestazioni per i settori dell’elettronica, automobilistico e industriale, piuttosto che annunciare una nuova espansione singolare.

- Nel settembre 2023, Intertape Polymer Group (IPG) ha introdotto il nastro adesivo acrilico sensibile alla pressione “170e” a base d’acqua per la sigillatura di cartoni.

- Nel febbraio 2023, 3M Company ha lanciato un nastro adesivo sensibile alla pressione di grado medicale capace di durare fino a quattro settimane, mirato a migliorare il monitoraggio remoto e l’adesione sicura a lungo termine.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale di Supporto, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di soluzioni di incollaggio ad alta resistenza aumenterà man mano che le industrie si allontaneranno dai fissaggi meccanici.

- I nastri speciali saranno adottati più ampiamente nei veicoli elettrici, nei componenti aerospaziali e nell’elettronica avanzata.

- Le tecnologie adesive sostenibili si espanderanno man mano che le aziende passeranno a materiali per nastri a basso VOC e riciclabili.

- L’automazione nella produzione guiderà la necessità di nastri sensibili alla pressione a rapida applicazione.

- I nastri resistenti al calore e ignifughi vedranno una forte crescita nelle applicazioni ad alta temperatura e critiche per la sicurezza.

- La crescita nei progetti di costruzione e infrastruttura espanderà l’uso di nastri per sigillatura, isolamento e protezione.

- La domanda di materiali leggeri spingerà le industrie verso nastri progettati per l’incollaggio strutturale e la riduzione del rumore.

- I mercati emergenti aumenteranno il consumo man mano che la capacità produttiva e gli investimenti industriali si espandono.

- I nastri intelligenti con proprietà conduttive o termiche guadagneranno trazione nell’elettronica e nei dispositivi di nuova generazione.

- L’ottimizzazione della catena di fornitura e la produzione localizzata diventeranno strategie chiave per i produttori globali di nastri.