Panoramica del Mercato

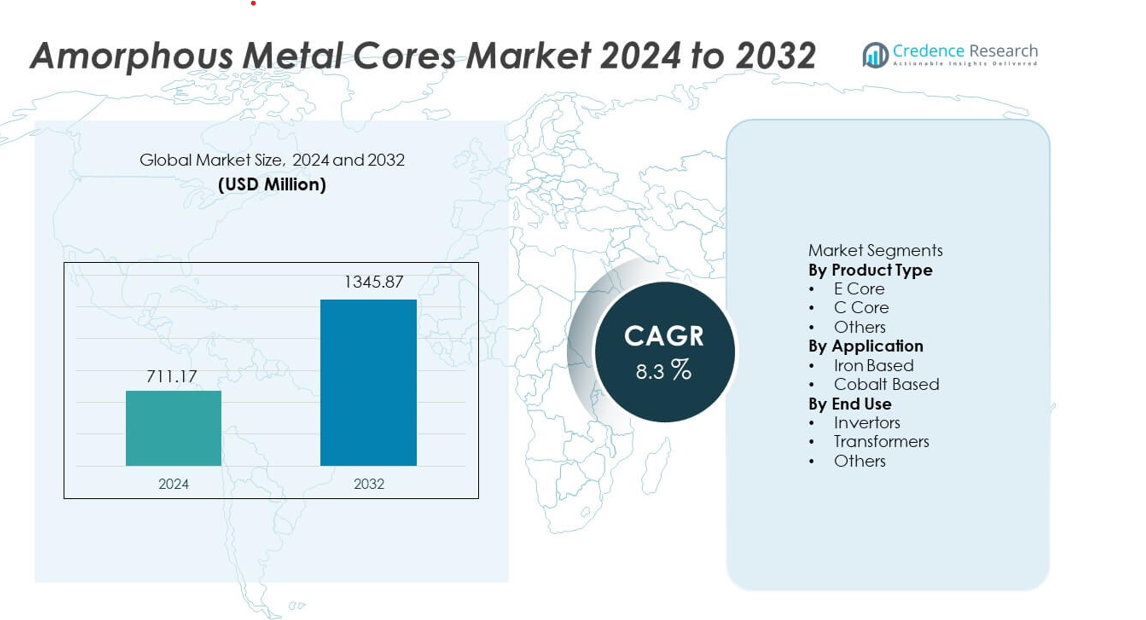

Il mercato dei Nuclei di Metallo Amorfo ha raggiunto 711,17 milioni di USD nel 2024 ed è previsto che raggiunga 1.345,87 milioni di USD entro il 2032, guidato da un CAGR dell’8,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Nuclei di Metallo Amorfo 2024 |

711,17 milioni di USD |

| Mercato dei Nuclei di Metallo Amorfo, CAGR |

8,3% |

| Dimensione del Mercato dei Nuclei di Metallo Amorfo 2032 |

1.345,87 milioni di USD |

Il mercato dei Nuclei di Metallo Amorfo presenta importanti attori come Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI e Fuji Electric, tutti concentrati sullo sviluppo di leghe avanzate e sulla lavorazione efficiente dei nastri per servire applicazioni di trasformatori e inverter ad alte prestazioni. L’Asia Pacifico guida il mercato globale con una quota del 34%, supportata da una forte capacità produttiva, dall’espansione della modernizzazione della rete e dall’aumento dell’implementazione delle energie rinnovabili. Nord America ed Europa seguono con un’adozione significativa guidata da rigide normative sull’efficienza e aggiornamenti continui dei trasformatori nelle reti di utilità e industriali.

Approfondimenti di Mercato

- Il mercato dei Nuclei di Metallo Amorfo ha raggiunto 711,17 milioni di USD nel 2024 e raggiungerà 1.345,87 milioni di USD entro il 2032 con un CAGR dell’8,3%, supportato dall’aumento dell’adozione di nuclei di trasformatori a bassa perdita.

- La forte domanda di trasformatori ad alta efficienza energetica guida la crescita, con E Core che detiene una quota del 46% e i Trasformatori che guidano l’uso finale con una quota del 62% mentre le utility danno priorità alla riduzione delle perdite a vuoto e alla conformità con le norme di efficienza.

- I principali trend includono un uso più ampio delle leghe amorfe nelle reti intelligenti, nei sistemi di ricarica per veicoli elettrici e negli inverter per energie rinnovabili, supportato da innovazioni nella lavorazione dei nastri sottili e nella stabilità magnetica migliorata.

- La competizione di mercato si intensifica poiché attori come Hitachi Metals, Metglas, AT&M e VAC espandono la capacità produttiva e perseguono miglioramenti delle leghe, mentre i costi più elevati dei materiali e della lavorazione rimangono principali restrizioni per le regioni sensibili ai prezzi.

- L’Asia Pacifico guida con una quota del 34%, seguita dal Nord America al 27% e dall’Europa al 24%, guidata dalla modernizzazione della rete, dall’espansione delle energie rinnovabili e da rigide politiche di efficienza energetica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

E Core detiene la posizione dominante con una quota del 46% nel mercato dei nuclei metallici amorfi, guidata dalla forte domanda di trasformatori di distribuzione che necessitano di perdite di nucleo inferiori e maggiore efficienza. I design di E Core supportano un assemblaggio compatto e prestazioni magnetiche stabili, che attraggono i produttori di apparecchiature originali (OEM) che mirano a sistemi elettrici ad alto volume. C Core segue grazie al suo utilizzo in dispositivi a media frequenza che richiedono una maggiore resistenza meccanica. La categoria Altri cresce costantemente poiché l’elettronica di potenza di nicchia adotta forme personalizzate. La modernizzazione della rete e gli aggiornamenti dei trasformatori a risparmio energetico continuano a rafforzare la domanda di prodotti E Core nei settori industriale e delle utility.

- Ad esempio, Hitachi Metals ha sviluppato un materiale E-core con valori di perdita di nucleo di 0,23 W/kg a 1,4 T, consentendo la produzione su larga scala di trasformatori di distribuzione ad alta efficienza. Metglas ha ampliato il suo portafoglio di E-core utilizzando la sua lega 2605SA1, che supporta progetti di trasformatori che raggiungono una densità di flusso di saturazione di 1,56 Tesla.

Per Applicazione

I nuclei amorfi a base di ferro guidano il mercato con una quota del 58%, supportati da un’ampia adozione nei sistemi di distribuzione dell’energia e di energia rinnovabile. Questi nuclei offrono basse perdite per isteresi e forte stabilità termica, aiutando i produttori a fornire trasformatori ad alta efficienza con costi operativi inferiori. I nuclei a base di cobalto detengono una quota minore a causa dei costi materiali più elevati, ma guadagnano terreno nell’elettronica di precisione che necessita di prestazioni magnetiche stabili su ampi intervalli di temperatura. L’aumento dell’implementazione di trasformatori intelligenti e il costante focus sugli obiettivi di riduzione delle perdite continuano a spingere l’adozione di nuclei a base di ferro nei principali mercati.

- Ad esempio, i nuclei AMCC a base di ferro di Metglas registrano perdite per isteresi molto basse, supportando un ampio utilizzo nei trasformatori di rete. AT&M fornisce nastri a base di ferro con alta resistenza alla trazione, migliorando la durata nell’elettronica di potenza rinnovabile.

Per Uso Finale

I trasformatori rimangono il segmento di uso finale leader con una quota del 62%, supportati dall’installazione su larga scala di trasformatori di distribuzione e di potenza nelle reti industriali, commerciali e delle utility. I nuclei amorfi aiutano a ridurre le perdite a vuoto e supportano gli obiettivi nazionali di efficienza energetica, rendendoli una scelta preferita per gli aggiornamenti della rete. Gli inverter seguono poiché i sistemi di energia rinnovabile e veicoli elettrici integrano componenti ad alta frequenza che utilizzano materiali amorfi per una migliore prestazione di commutazione. Il segmento Altri cresce nell’elettronica di potenza specializzata. Gli investimenti continui nelle reti intelligenti e nelle infrastrutture a risparmio energetico continuano a rafforzare la domanda legata ai trasformatori.

Principali Fattori di Crescita

Aumento della Domanda di Trasformatori a Risparmio Energetico

L’aumento dell’adozione di trasformatori a risparmio energetico guida una forte crescita poiché le utility mirano a ridurre le perdite di potenza nelle reti di distribuzione. I nuclei metallici amorfi offrono perdite per isteresi inferiori e migliorano l’efficienza complessiva, aiutando le utility a soddisfare standard di risparmio energetico più rigorosi. I programmi di modernizzazione della rete guidati dal governo stimolano ulteriormente l’installazione di trasformatori ad alta efficienza nelle regioni urbane e rurali. I produttori investono in design avanzati dei nuclei per supportare unità compatte e leggere con migliorato comportamento termico. L’espansione dell’integrazione di energia rinnovabile aumenta anche l’uso di trasformatori a basse perdite, rafforzando la domanda a lungo termine per materiali amorfi.

- Ad esempio, VACUUMSCHMELZE ha sviluppato materiali a nastro con stabilità termica fino a 155°C, supportando operazioni di lunga durata nei trasformatori collegati alle energie rinnovabili.

Espansione della Rete Intelligente e dell’Infrastruttura Elettrica

Gli investimenti nei progetti di rete intelligente supportano l’espansione del mercato mentre i paesi aggiornano le infrastrutture elettriche obsolete. I nuclei in metallo amorfo aiutano a migliorare le prestazioni dei trasformatori, consentendo una gestione accurata del carico e riducendo le perdite a vuoto nei sistemi di rete automatizzati. L’aumento dell’implementazione di sottostazioni digitali e misurazione avanzata aumenta la necessità di apparecchiature di distribuzione efficienti. Le utility si concentrano sulla riduzione dei costi operativi, accelerando il passaggio verso soluzioni basate su materiali amorfi. La crescente elettrificazione nei settori industriale e commerciale rafforza la domanda di trasformatori, sostenendo un’adozione costante nei programmi di infrastruttura su larga scala.

- Ad esempio, China Amorphous Technology fornisce nastri amorfi con alta permeabilità magnetica, soddisfacendo i requisiti di stabilità e basse perdite per i trasformatori della rete intelligente.

Crescita nell’Elettronica di Potenza e nei Sistemi Rinnovabili

L’aumento dell’implementazione di inverter e convertitori nei sistemi solari, eolici e di ricarica per veicoli elettrici stimola la domanda di nuclei amorfi. Questi materiali supportano operazioni ad alta frequenza e migliorano la stabilità magnetica, aiutando i produttori a fornire elettronica di potenza compatta ed efficiente. Il settore delle energie rinnovabili beneficia della riduzione della generazione di calore e del miglioramento delle prestazioni di commutazione nei sistemi inverter. L’elettrificazione crescente dei trasporti crea nuove opportunità per materiali avanzati per i nuclei. Man mano che l’elettronica di potenza continua a crescere, i produttori integrano design amorfi per raggiungere obiettivi di efficienza e ridurre i costi di servizio a lungo termine.

Tendenze e Opportunità Chiave

Integrazione di Composizioni di Leghe Avanzate

I produttori sviluppano formulazioni di leghe raffinate per migliorare le prestazioni magnetiche, la resistenza alla corrosione e l’efficienza termica. Le composizioni emergenti a base di ferro e ibride offrono perdite del nucleo inferiori, supportando trasformatori di nuova generazione e dispositivi ad alta frequenza. I produttori esplorano tecnologie a nastro sottile per ottenere un output costante per la produzione di massa. Queste innovazioni aprono opportunità nelle reti intelligenti, nelle installazioni rinnovabili e nei sistemi di ricarica rapida. La crescente domanda di materiali durevoli e sostenibili spinge i fornitori a investire nello sviluppo di leghe scalabili e linee di produzione automatizzate.

- Ad esempio, la lega FINEMET di Hitachi Metals raggiunge una coercitività di 2 A/m, supportando un comportamento magnetico stabile nei sistemi ad alta frequenza.

Aumento dell’Uso di Nuclei Amorfi nelle Applicazioni per Veicoli Elettrici e Industriali

L’elettrificazione nei settori automobilistico e industriale crea nuove opportunità di crescita poiché i nuclei amorfi offrono un comportamento stabile in ambienti ad alto carico e alta frequenza. I caricabatterie di bordo per veicoli elettrici, i convertitori DC-DC e i sistemi di azionamento dei motori adottano questi materiali per migliorare l’efficienza e ridurre la generazione di calore. Anche l’automazione industriale stimola l’uso in alimentatori di precisione e sistemi di controllo. Man mano che le industrie adottano apparecchiature digitali e ad alta densità, aumenta la domanda di materiali che supportano un design compatto e una lunga durata. Questa tendenza rafforza le opportunità per i fornitori nei segmenti emergenti ad alte prestazioni.

- Ad esempio, Zhaojing Incorporated fornisce componenti amorfi ad alta frequenza per caricabatterie di bordo che resistono a temperature di funzionamento continuo, supportando i requisiti di prestazione a lungo termine dei veicoli elettrici.

Principali Sfide

Alti Costi dei Materiali e di Lavorazione

Il mercato affronta pressioni sui costi a causa di passaggi di produzione complessi come la solidificazione rapida, il ricottura di precisione e la modellatura a nastro sottile. Questi processi aumentano i costi unitari rispetto ai nuclei in acciaio al silicio tradizionali, limitando l’adozione tra gli utenti sensibili al prezzo. I produttori devono bilanciare i miglioramenti della qualità con la riduzione dei costi per rimanere competitivi. La disponibilità limitata di leghe di alta qualità aumenta le sfide di approvvigionamento per i produttori più piccoli. Le restrizioni sui costi rimangono un ostacolo all’adozione su larga scala in regioni dove dominano soluzioni di trasformatori a basso costo.

Catena di Fornitura Limitata e Capacità di Produzione

Le lacune nella catena di fornitura ostacolano la crescita del mercato poiché la produzione di leghe amorfe dipende da attrezzature specializzate e processi qualificati. Molte regioni mancano di capacità produttiva locale, aumentando la dipendenza dalle importazioni e allungando i tempi di consegna. Le fluttuazioni nella fornitura di materie prime possono interrompere i programmi di produzione per i produttori di trasformatori OEM. Le utility più piccole affrontano sfide nell’approvvigionamento, ritardando gli aggiornamenti delle infrastrutture. Espandere la produzione regionale, migliorare la logistica e garantire fonti di materie prime rimangono critici per superare le attuali limitazioni di capacità.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 27% del mercato dei nuclei in metallo amorfo, guidato da rapidi aggiornamenti delle reti di distribuzione e forte adozione di trasformatori ad alta efficienza energetica. Le utility investono in sistemi di rete moderni che migliorano la gestione del carico e riducono le perdite a vuoto. L’aumento dell’installazione di progetti di energia rinnovabile supporta ulteriormente la domanda di nuclei ad alte prestazioni con minori perdite per isteresi. Gli Stati Uniti guidano la regione grazie a rigidi standard di efficienza energetica e forti cicli di sostituzione dei trasformatori. La crescita beneficia anche dell’aumento dell’uso di materiali amorfi nelle infrastrutture di ricarica per veicoli elettrici e nei sistemi di alimentazione industriale, rafforzando l’espansione del mercato a lungo termine.

Europa

L’Europa rappresenta una quota del 24%, supportata da rigidi standard normativi focalizzati sulla riduzione delle perdite di potenza nei sistemi di trasmissione e distribuzione. I paesi adottano trasformatori con nucleo amorfo per soddisfare i mandati climatici ed energetici nei settori industriale e commerciale. La regione beneficia anche di forti investimenti nella generazione di energia rinnovabile e nell’automazione avanzata delle reti. Germania, Francia e Regno Unito guidano la domanda attraverso continui aggiornamenti delle infrastrutture di rete intelligente. La spinta verso operazioni a zero emissioni di carbonio incoraggia le compagnie di utility e i produttori a passare a materiali che offrono una migliore efficienza magnetica e costi di ciclo di vita inferiori.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 34%, trainata dall’espansione dell’industrializzazione, dal crescente consumo di elettricità e dalla modernizzazione su larga scala delle reti. Cina e India investono pesantemente in trasformatori ad alta efficienza per supportare la rapida crescita urbana e la diffusione di energia rinnovabile. I nuclei amorfi guadagnano terreno mentre i governi applicano norme di efficienza più rigorose per le nuove apparecchiature di distribuzione. La forte base manifatturiera della regione supporta la produzione competitiva di leghe amorfe e unità di trasformatori. Le reti di ricarica per veicoli elettrici in crescita, l’automazione industriale e le infrastrutture digitali accelerano l’adozione, rendendo l’Asia Pacifico il mercato regionale in più rapida crescita con una domanda sostenuta a lungo termine.

America Latina

L’America Latina detiene una quota del 9%, supportata dalla graduale modernizzazione delle reti elettriche e dall’aumento della necessità di trasformatori di distribuzione efficienti. Paesi come il Brasile e il Messico adottano soluzioni con nucleo amorfo per ridurre le perdite tecniche nei sistemi di rete obsoleti. Gli investimenti in progetti rinnovabili, in particolare installazioni solari ed eoliche, creano ulteriori opportunità per l’implementazione di trasformatori ad alta efficienza. La crescita del mercato beneficia dell’espansione delle zone industriali che richiedono sistemi elettrici stabili con costi operativi ridotti. La limitata capacità produttiva locale rallenta l’adozione, ma il crescente focus governativo sull’efficienza energetica rafforza il potenziale di mercato a lungo termine nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota del 6%, guidata dall’espansione continua delle infrastrutture e dall’aumento della domanda di elettricità nei settori commerciali e industriali. I paesi del Golfo investono in sistemi di rete moderni che supportano una distribuzione efficiente dell’energia e riducono le perdite. L’adozione cresce nei mercati africani mentre le utility cercano trasformatori a basse perdite per stabilizzare le reti di fornitura. I progetti di energia rinnovabile, inclusi i parchi solari, aumentano la necessità di trasformatori con nucleo amorfo che migliorano l’efficienza e la durata. Nonostante un’adozione più lenta a causa dei vincoli di costo, la regione mostra progressi costanti con l’espansione dei programmi di modernizzazione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

Per Applicazione

- A base di ferro

- A base di cobalto

Per Uso Finale

- Inverter

- Trasformatori

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo presenta aziende leader come Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI e Fuji Electric. Questi produttori si concentrano sulla produzione di leghe amorfe ad alta efficienza, sulla lavorazione avanzata dei nastri e sul miglioramento delle tecnologie di ricottura per soddisfare la crescente domanda da parte dei produttori di trasformatori e inverter OEM. I principali attori espandono la capacità produttiva e investono nell’innovazione dei nastri sottili per ridurre le perdite del nucleo e migliorare la stabilità magnetica. Le partnership con le utility e i produttori di trasformatori rafforzano la presenza regionale, mentre prezzi competitivi e affidabilità della catena di approvvigionamento rimangono differenziatori chiave. Le aziende perseguono anche obiettivi di sostenibilità migliorando i processi energeticamente efficienti e riducendo gli sprechi di materiali. La crescente domanda di reti intelligenti, sistemi rinnovabili e infrastrutture per veicoli elettrici spinge le aziende ad accelerare la R&S per i nuclei ad alta frequenza di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Sviluppi Recenti

- Nel 2024, VACUUMSCHMELZE GmbH & Co. KG ha continuato a rafforzare la sua fornitura di nuclei per applicazioni di trasformatori ad alta efficienza energetica, un mercato in crescita a livello globale. L’azienda ha promosso la sua serie di leghe VITROPERM®, un materiale nanocristallino, per componenti magnetici a basse perdite come trasformatori di corrente, induttori di modo comune e trasformatori a media frequenza.

- Nel 2024, Advanced Technology & Materials Co., Ltd. (AT&M) è rimasta un partecipante chiave nell’industria globale dei nuclei amorfi. L’azienda ha supportato la produzione di materiali a nastro amorfo per trasformatori di distribuzione.

- Nel marzo 2023, Metglas, Inc. ha annunciato una grande espansione della sua linea di produzione di acciaio amorfo HB1M a Conway, South Carolina. L’aggiornamento ha incluso l’installazione della più grande linea di colata di metallo amorfo al mondo per soddisfare la crescente domanda di nuclei per trasformatori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di trasformatori ad alta efficienza aumenterà man mano che le utility aggiornano le reti di distribuzione.

- L’adozione di nuclei amorfi nei sistemi di ricarica EV e rinnovabili si espanderà costantemente.

- Le formulazioni avanzate di leghe miglioreranno la stabilità magnetica e ridurranno ulteriormente le perdite nei nuclei.

- I produttori aumenteranno la capacità produttiva per soddisfare la crescente domanda globale di trasformatori.

- I progetti di smart grid accelereranno l’installazione di trasformatori a basse perdite nelle principali regioni.

- La crescita dell’elettronica di potenza aumenterà l’uso di materiali amorfi nei dispositivi ad alta frequenza.

- I fornitori regionali investiranno nella produzione localizzata per ridurre la dipendenza dalle importazioni.

- L’automazione e la lavorazione di precisione miglioreranno la qualità del nastro e ridurranno i costi di produzione.

- L’adozione nelle economie emergenti crescerà man mano che i governi inaspriscono gli standard di efficienza.

- La collaborazione tra OEM e produttori di materiali accelererà lo sviluppo di nuclei amorfi di nuova generazione.