Panoramica del Mercato dei Perimetri Oftalmici Automatizzati:

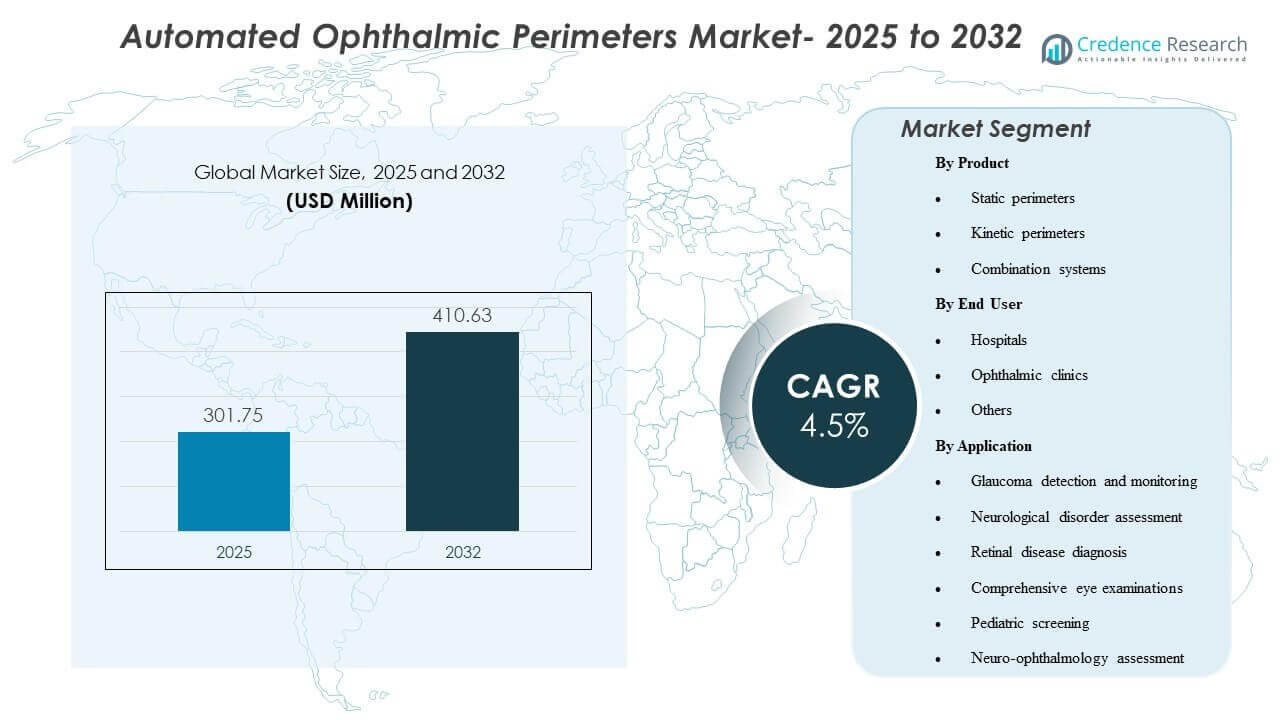

La dimensione del mercato globale dei Perimetri Oftalmici Automatizzati è stata valutata a 301,75 milioni di USD nel 2025 e si prevede che raggiungerà i 410,63 milioni di USD entro il 2032, crescendo a un CAGR del 4,5% dal 2025 al 2032. La domanda è principalmente guidata dalla crescente necessità clinica di una valutazione affidabile della visione funzionale nella cura del glaucoma, dove i test ripetibili del campo visivo supportano una rilevazione più precoce e un monitoraggio più stretto della progressione. La crescita è ulteriormente supportata dalla modernizzazione dei flussi di lavoro diagnostici oftalmici, inclusi strategie di test più rapide, miglior comfort del paziente e adozione più ampia in contesti specialistici di cura degli occhi.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Perimetri Oftalmici Automatizzati 2025 |

301,75 milioni di USD |

| Mercato dei Perimetri Oftalmici Automatizzati, CAGR |

4,5% |

| Dimensione del Mercato dei Perimetri Oftalmici Automatizzati 2032 |

410,63 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato dei Perimetri Oftalmici Automatizzati crescerà da 301,75 milioni di USD nel 2025 a 410,63 milioni di USD entro il 2032 con un CAGR del 4,5% (2025–2032).

- I perimetri statici hanno rappresentato la quota di prodotto più grande con il 37,6% nel 2025, riflettendo il loro ruolo centrale nei percorsi di test di routine del campo visivo.

- Le cliniche oftalmiche hanno rappresentato la quota di utenti finali più grande con il 54,3% nel 2025, supportata da un throughput di test più elevato e flussi di lavoro dedicati al monitoraggio del glaucoma.

- La rilevazione e il monitoraggio del glaucoma hanno rappresentato la quota di applicazione più grande con il 58,1% nel 2025, rafforzando il glaucoma come principale driver di utilizzo per la perimetria automatizzata.

- I sistemi combinati sono sempre più posizionati per una copertura clinica più ampia poiché le cliniche cercano di consolidare le capacità statiche e cinetiche all’interno di flussi di lavoro su piattaforma unica nella finestra di previsione 2025–2032.

Analisi dei Segmenti

Le preferenze per i prodotti e i flussi di lavoro continuano a spostarsi verso soluzioni che riducono il tempo di test e migliorano la ripetibilità senza compromettere la fiducia diagnostica. Strategie di soglia più rapide e tracciamento della progressione guidato dal software stanno influenzando le decisioni di aggiornamento, in particolare in contesti ad alto volume che bilanciano il tempo del medico, la capacità del tecnico e la tolleranza del paziente. Parallelamente, i fornitori di dispositivi stanno rafforzando i livelli di connettività e analisi per migliorare il monitoraggio longitudinale, il che eleva l’importanza di protocolli di test coerenti e comparabilità dei dati tra le visite.

Le dinamiche di adozione riflettono anche l’accento crescente sull’efficienza dello spazio e sulla flessibilità di distribuzione negli ambienti ambulatoriali. I formati compatti e le forme alternative stanno suscitando interesse nei flussi di lavoro orientati allo screening e nei siti che mancano di stanze oscure dedicate o grandi suite diagnostiche. Man mano che le cliniche standardizzano i percorsi per il glaucoma ed espandono le capacità di valutazione neuro-oftalmica, le decisioni di acquisto pesano sempre più sull’esperienza del paziente, l’integrazione del flusso di lavoro e il supporto del servizio, oltre che sulle prestazioni dei test principali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sui Prodotti

I perimetri statici hanno rappresentato la quota maggiore del 37,6% nel 2025. I test statici rimangono la modalità più comunemente impiegata per la rilevazione del glaucoma e il follow-up longitudinale, supportati da protocolli clinici consolidati e comparabilità tra visite ripetute. L’ottimizzazione del flusso di lavoro è un fattore chiave, poiché approcci di test più rapidi e algoritmi raffinati aiutano le cliniche a migliorare il throughput e ridurre l’affaticamento del paziente. Le piattaforme statiche beneficiano anche di una forte integrazione con strumenti di analisi della progressione, che rafforza l’utilizzo ripetuto e la domanda di sostituzione nelle pratiche focalizzate sulla gestione delle malattie croniche.

Per Approfondimenti sugli Utenti Finali

Le cliniche oftalmiche hanno rappresentato la quota maggiore del 54,3% nel 2025. Le cliniche specializzate generalmente gestiscono volumi di perimetria più elevati per dispositivo a causa di carichi di lavoro concentrati sul glaucoma e programmi di follow-up strutturati. Questi ambienti sono più propensi a investire in funzionalità avanzate di perimetria che supportano test standardizzati, monitoraggio della progressione e flussi di lavoro semplificati per i tecnici. Le cliniche beneficiano anche di un controllo operativo più stretto sulla programmazione e sui protocolli di test, il che aiuta a sostenere i tassi di utilizzo e supporta cicli di aggiornamento più rapidi rispetto alla distribuzione ospedaliera più ampia.

Per Approfondimenti sulle Applicazioni

La rilevazione e il monitoraggio del glaucoma hanno rappresentato la quota maggiore del 58,1% nel 2025. La perimetria automatizzata è ampiamente utilizzata per identificare la perdita del campo funzionale e monitorare la progressione nel tempo, rendendo il glaucoma la categoria di applicazione più coerente e orientata alla ripetizione. I requisiti di monitoraggio continuo creano una domanda di test ricorrente, specialmente per i pazienti su percorsi di trattamento che richiedono una valutazione longitudinale. L’importanza clinica della rilevazione precoce e del monitoraggio della progressione supporta ulteriormente gli aggiornamenti tecnologici che migliorano la riproducibilità, riducono il tempo di test e rafforzano la fiducia del clinico nell’interpretazione delle tendenze.

Fattori Trainanti del Mercato dei Perimetri Oftalmici Automatizzati

Aumento della Gestione dei Casi di Glaucoma e delle Esigenze di Monitoraggio Longitudinale

La cura del glaucoma si basa fortemente su test funzionali ripetibili per confermare la progressione e guidare gli aggiustamenti della terapia. La perimetria automatizzata supporta protocolli standardizzati che consentono confronti tra visite, il che aumenta i volumi di test di routine nella pratica clinica. Poiché i medici mirano a intervenire prima, cresce la domanda di strumenti che rilevano cambiamenti funzionali sottili e supportano decisioni sicure. Questo rafforza i cicli di sostituzione e gli aggiornamenti verso piattaforme che forniscono risultati coerenti e analisi pronte per la progressione.

- Ad esempio, iCare afferma che il suo perimetro COMPASS cattura immagini retiniche 25 volte al secondo per il tracciamento retinico attivo, mentre una valutazione clinica ha riportato che i suoi limiti di accordo al 95% nei 10 gradi centrali erano circa il 20% più stretti rispetto all’Humphrey Field Analyzer, il che supporta un follow-up a lungo termine più stabile.

Miglioramenti dell’Efficienza del Flusso di Lavoro nelle Diagnostiche Oftalmiche

Cliniche e ospedali danno sempre più priorità al throughput e all’esperienza del paziente nei test diagnostici. I sistemi di perimetria che riducono il tempo di test e semplificano l’installazione possono aumentare la capacità di test giornaliera e migliorare la conformità del paziente. I miglioramenti software che riducono il carico del tecnico e semplificano l’interpretazione aumentano anche l’intensità di utilizzo. Nel tempo, i guadagni nel flusso di lavoro diventano una giustificazione economica primaria per l’aggiornamento dei dispositivi oltre la funzionalità di base.

- Ad esempio, ZEISS afferma che l’Humphrey Field Analyzer 3 con SITA Faster 24-2 è circa il 50% più veloce del SITA Standard e circa il 30% più rapido del SITA Fast offrendo la stessa riproducibilità.

Espansione delle Reti di Cura Oculistica Specializzata e Capacità di Test Ambulatoriali

La crescita delle cliniche oftalmiche e delle catene di cura oculistica specializzata aumenta la domanda di apparecchiature diagnostiche standardizzate in più siti. Gli operatori di rete tendono a favorire metodologie di test coerenti e pratiche di dati centralizzate che supportano la governance clinica. La perimetria automatizzata diventa un asset diagnostico fondamentale in questi contesti a causa della domanda ricorrente di monitoraggio del glaucoma. Questo cambiamento strutturale supporta una crescita sostenuta delle installazioni, in particolare negli ambienti ambulatoriali ad alto volume.

Uso Più Ampio nella Valutazione Neuro-Oftalmica e Multi-Condizione

Oltre al glaucoma, la perimetria contribuisce alla valutazione dei disturbi neurologici, delle condizioni neuro-oftalmologiche e delle valutazioni cliniche più ampie. Con l’aumento delle referenze per casi complessi, le cliniche cercano piattaforme flessibili in grado di supportare diverse esigenze di test. La capacità di combinazione e l’analisi migliorata supportano una gestione più ampia dei casi senza frammentare i flussi di lavoro su più strumenti. Questo espande la domanda indirizzabile oltre il comportamento di acquisto a indicazione singola.

Sfide del Mercato dei Perimetri Oftalmici Automatizzati

L’adozione della perimetria automatizzata è limitata dai requisiti di cooperazione del paziente e dalla variabilità del test dovuta a fatica, attenzione ed effetti di apprendimento. Questi fattori possono aumentare le necessità di test ripetuti e complicare l’interpretazione della progressione nei casi borderline. Le cliniche devono investire nella formazione dei tecnici e nei protocolli standardizzati per garantire la coerenza, il che aggiunge un sovraccarico operativo. Le preoccupazioni sulla variabilità possono rallentare l’adozione di nuove forme fino a quando la fiducia nella ripetibilità non è ben stabilita.

- Ad esempio, Carl Zeiss Meditec afferma che il suo Humphrey Field Analyzer 3 con SITA Faster 24-2 è circa il 50% più veloce di SITA Standard e circa il 30% più rapido di SITA Fast, offrendo la stessa riproducibilità, un miglioramento misurabile volto a ridurre la variabilità legata alla fatica durante i test della soglia.

La sensibilità ai costi rimane un ostacolo in contesti con budget diagnostici limitati, in particolare al di fuori dei principali centri urbani. Le decisioni di acquisto spesso competono con altre priorità di imaging oftalmico, il che può ritardare i cicli di sostituzione per i sistemi di perimetria che rimangono operativi. La disponibilità del servizio e le esigenze di calibrazione influenzano anche l’economia del ciclo di vita, specialmente per le reti multi-sito. Di conseguenza, i fornitori devono bilanciare set di funzionalità avanzate con una chiara articolazione del flusso di lavoro e del valore clinico.

Tendenze e Opportunità del Mercato dei Perimetri Oftalmici Automatizzati

La differenziazione tecnologica è sempre più incentrata su strategie di test più rapide, miglior comfort del paziente e monitoraggio della progressione supportato da software. Le piattaforme che integrano gestione dei dati, supporto all’interpretazione e monitoraggio longitudinale possono rafforzare la fiducia clinica e ridurre il tempo per la decisione. Questa tendenza supporta opportunità in ecosistemi integrati nel flusso di lavoro, dove la perimetria diventa parte di un percorso connesso di gestione del glaucoma. I fornitori che allineano il design del prodotto alle operazioni cliniche standardizzate sono ben posizionati per catturare aggiornamenti e implementazioni multi-sito.

Formati alternativi e modelli di distribuzione compatti stanno ampliando l’accesso in ambienti con spazio limitato e flussi di lavoro orientati allo screening. Soluzioni che riducono la dipendenza dalla stanza e semplificano l’installazione possono sbloccare una domanda incrementale nei siti ambulatoriali e nei mercati emergenti. L’opportunità è più forte dove l’aumento delle cliniche specialistiche e l’aumento dei carichi di malattie oculari croniche aumentano i volumi di test. Nel periodo di previsione, la distribuzione flessibile combinata con risultati di test coerenti può ampliare l’adozione oltre i tradizionali ambienti di strumentazione.

- Ad esempio, CREWT Medical afferma che il suo perimetro intelligente portatile IMOvifa non richiede una stanza buia e riduce il tempo di test dell’occhio glaucomatoso da 7 minuti e 24 secondi con SAP convenzionale a 5 minuti e 40 secondi con il suo algoritmo AIZE.

Approfondimenti Regionali

Nord America (34,7%)

Il Nord America rimane una regione leader per l’adozione della perimetria automatizzata, supportata da un’infrastruttura oftalmologica matura e un’elevata utilizzazione nei percorsi di monitoraggio del glaucoma. Le cliniche specialistiche e le pratiche multi-medico guidano la domanda di sistemi efficienti nel flusso di lavoro che supportano test standardizzati e monitoraggio della progressione. La domanda di sostituzione è rafforzata dalle aspettative per flussi di lavoro software integrati e una copertura di servizio affidabile.

Europa (22,9%)

L’Europa mostra una forte domanda ancorata a protocolli di cura del glaucoma consolidati e un ampio accesso ai servizi di oftalmologia specialistica nei principali mercati. Le decisioni di acquisto enfatizzano l’affidabilità clinica, la riproducibilità e l’integrazione nei flussi di lavoro ambulatoriali di routine. La modernizzazione delle suite diagnostiche supporta una sostituzione costante, in particolare nelle cliniche ad alto volume e nei reparti oculistici ospedalieri.

Asia Pacifico (26,4%)

L’Asia Pacifico è supportata dall’espansione dell’accesso alle cure oculistiche, dall’aumento del carico delle malattie croniche e dagli investimenti continui nella capacità diagnostica di ospedali e cliniche. La crescita delle reti di oftalmologia ambulatoriale e le priorità di rilevamento precoce rafforzano la domanda di flussi di lavoro perimetrici efficienti. I mercati con grandi popolazioni aumentano i volumi di test, accrescendo l’importanza di protocolli più rapidi e implementazioni scalabili.

America Latina (7,8%)

La domanda in America Latina è guidata da gruppi privati di oftalmologia e grandi ospedali urbani che investono in piattaforme diagnostiche di base. L’adozione è supportata dalla graduale modernizzazione dei servizi oculistici, sebbene i vincoli di bilancio possano prolungare i cicli di sostituzione. L’impronta del servizio del fornitore e il supporto alla formazione rimangono criteri di acquisto chiave per mantenere protocolli di test coerenti.

Medio Oriente & Africa (8,2%)

L’adozione in Medio Oriente & Africa è guidata dagli investimenti nella capacità di cure specialistiche, in particolare nei mercati con spese più elevate e reti ospedaliere in espansione e cliniche private. La crescita delle infrastrutture diagnostiche e l’aumento dell’attenzione alla gestione delle malattie oculari croniche supportano la domanda. La sottopenetrazione in diverse subregioni crea potenziale a lungo termine, ma la variabilità dell’accesso può limitare la crescita a breve termine.

Panorama Competitivo

La competizione nei perimetri oftalmici automatizzati è modellata dalla coerenza delle prestazioni dei prodotti, dall’efficienza del flusso di lavoro e dalle capacità software che supportano il monitoraggio della progressione e la fiducia nell’interpretazione. I fornitori si differenziano attraverso strategie di test più veloci, affidabilità della piattaforma, connettività e integrazione nei flussi di lavoro diagnostici oftalmici più ampi. La copertura del servizio, il supporto alla formazione e i percorsi di aggiornamento della base installata influenzano le decisioni di acquisto, in particolare tra le reti di cliniche multi-sito. I portafogli di prodotti che affrontano sia il monitoraggio di routine del glaucoma sia le esigenze di valutazione neuro-oftalmica più ampie rafforzano il posizionamento competitivo.

Carl Zeiss Meditec / ZEISS International è ampiamente riconosciuta per l’enfasi sui flussi di lavoro perimetrici integrati allineati alla gestione del glaucoma, combinando le prestazioni delle strategie di test con l’analisi longitudinale abilitata dal software. L’approccio dell’azienda si concentra comunemente sulla ripetibilità clinica, il monitoraggio della progressione e l’interoperabilità con diagnostica oftalmica complementare. Questo posizionamento supporta l’adozione in pratiche di glaucoma ad alto volume che valorizzano i test standardizzati e i risultati longitudinali coerenti. I miglioramenti continui negli elementi software e di flusso di lavoro rafforzano la differenziazione oltre le specifiche hardware.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- In ottobre 2025, NIDEK Inc. ha annunciato la distribuzione negli Stati Uniti del Medmont Meridia Vantage, descrivendo l’accordo come una partnership che unisce la tecnologia di imaging di Medmont con l’infrastruttura di vendita e assistenza consolidata di NIDEK. Per il mercato dei perimetri oftalmici automatizzati, questo è importante perché rafforza la posizione di NIDEK come fornitore più ampio di diagnostica oftalmica per le pratiche di cura degli occhi.

- In agosto 2024, OCULUS ha lanciato la Perimetria a Duplicazione di Frequenza come nuova capacità all’interno del suo Analizzatore e Screener del Campo Visivo in Realtà Virtuale Easyfield VR. Questo aggiornamento è direttamente rilevante per il mercato dei perimetri oftalmici automatizzati perché la fonte afferma che FDP può aiutare a rilevare danni glaucomatosi e altre malattie del nervo ottico prima della perimetria automatizzata standard.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 301,75 milioni |

| Previsione dei ricavi nel 2032 |

USD 410,63 milioni |

| Tasso di crescita (CAGR) |

4,5% (2025–2032) |

| Anno di base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva del Prodotto: Perimetri statici, Perimetri cinetici, Sistemi combinati; Per Prospettiva dell’Utente Finale: Ospedali, Cliniche oftalmiche, Altri; Per Prospettiva dell’Applicazione: Rilevamento e monitoraggio del glaucoma, Valutazione dei disturbi neurologici, Diagnosi delle malattie retiniche, Esami oculistici completi, Screening pediatrico, Valutazione neuro-oftalmologica |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Numero di Pagine |

320 |

Per Segmentazione

Per Prodotto

- Perimetri statici

- Perimetri cinetici

- Sistemi combinati

Per Utente Finale

- Ospedali

- Cliniche oftalmiche

- Altri

Per Applicazione

- Rilevamento e monitoraggio del glaucoma

- Valutazione dei disturbi neurologici

- Diagnosi delle malattie retiniche

- Esami oculistici completi

- Screening pediatrico

- Valutazione neuro-oftalmologica

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa