Panoramica del Mercato

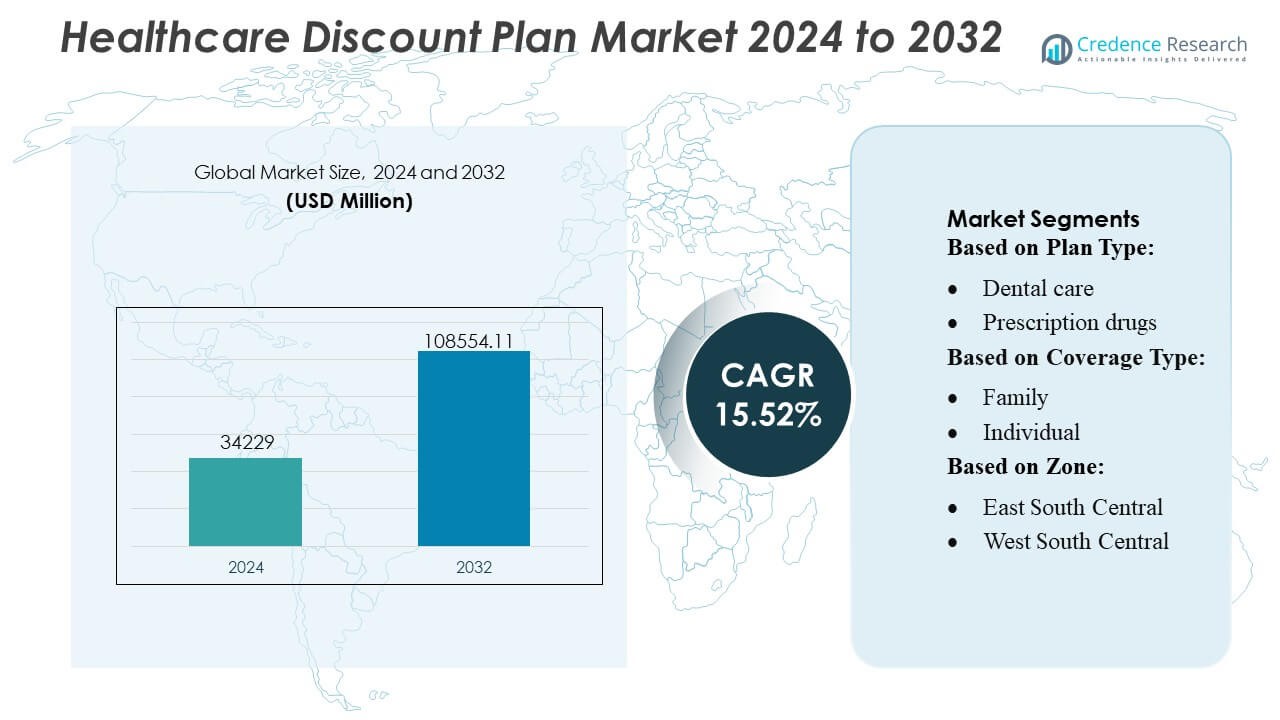

La dimensione del mercato dei piani di sconto sanitario è stata valutata a 34.229 milioni di USD nel 2024 e si prevede che raggiungerà 108.554,11 milioni di USD entro il 2032, con un CAGR del 15,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Piani di Sconto Sanitario 2024 |

USD 34.229 Milioni |

| Mercato dei Piani di Sconto Sanitario, CAGR |

15,52% |

| Dimensione del Mercato dei Piani di Sconto Sanitario 2032 |

USD 108.554,11 Milioni |

Il mercato dei piani di sconto sanitario è modellato da un ampio mix di fornitori di servizi sanitari affermati, reti di farmacie, gruppi dentali e piattaforme di telemedicina che competono espandendo le partnership con i fornitori, migliorando le capacità di iscrizione digitale e offrendo pacchetti di sconti multi-servizio. I principali partecipanti del settore si concentrano sul rafforzamento delle reti nazionali, migliorando il coinvolgimento dei membri e fornendo soluzioni di risparmio sanitario trasparenti e a basso costo per ampliare la portata dei consumatori. Il Nord America rimane la regione leader con una quota esatta del 32–34%, supportata da un’elevata spesa sanitaria out-of-pocket, una forte consapevolezza dei consumatori e la disponibilità diffusa di programmi di sconto per cure dentali, visione, prescrizioni e cure virtuali nelle principali aree metropolitane e suburbane.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei piani di sconto sanitario ha raggiunto i 34.229 milioni di USD nel 2024 e si prevede che raggiungerà i 108.554,11 milioni di USD entro il 2032, avanzando con un forte CAGR del 15,52% guidato dall’aumento delle spese mediche out-of-pocket e dalla crescente domanda di alternative sanitarie a basso costo.

- La crescita del mercato è supportata dalla crescente preferenza dei consumatori per programmi di risparmio flessibili e non assicurativi e dalla rapida espansione delle piattaforme di iscrizione digitale che semplificano l’accesso ai servizi di sconto per cure dentali, visione, prescrizioni e telemedicina.

- L’attività competitiva si intensifica man mano che le principali reti sanitarie e i fornitori espandono le partnership per ampliare la disponibilità dei servizi e rafforzare i pacchetti multi-servizio che migliorano la fidelizzazione dei membri.

- Il mercato affronta restrizioni a causa di livelli di sconto variabili, limitata consapevolezza nelle aree rurali e partecipazione incoerente dei fornitori, che possono ridurre il valore percepito per alcuni gruppi di utenti.

- Il Nord America guida con una quota del 32–34%, mentre i piani di cura dentale dominano le prestazioni del segmento con la più alta adozione a causa delle costantemente elevate spese dentali out-of-pocket.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Piano

I piani di cura dentale detengono la quota maggiore con circa il 32%, supportati dall’elevata domanda di pulizie, otturazioni e cure preventive a prezzi accessibili. I piani per farmaci da prescrizione seguono a causa dell’aumento dei costi dei farmaci e del forte interesse dei consumatori per i risparmi in farmacia. I piani di cura della vista e degli apparecchi acustici crescono costantemente poiché le popolazioni anziane cercano soluzioni correttive economiche. I piani di cura chiropratica beneficiano dell’aumento dei problemi muscoloscheletrici, mentre i piani di visite virtuali si espandono rapidamente con una più ampia adozione della telemedicina. Altri tipi di piani attraggono utenti di nicchia alla ricerca di risparmi supplementari oltre l’assicurazione tradizionale.

- Ad esempio, Amedisys collabora con circa 3.300 ospedali e 114.000 medici a livello nazionale per fornire cure palliative e hospice a domicilio.

Per Tipo di Copertura

I piani familiari dominano il mercato con una quota di circa il 48%, guidati dalle famiglie che scelgono sconti combinati per cure dentali, visive e prescrizioni. I piani individuali rimangono popolari tra i giovani adulti, i lavoratori autonomi e i pensionati che necessitano di alternative a basso costo all’assicurazione. Altri tipi di copertura, come i piani di gruppo o collegati al datore di lavoro, attirano l’attenzione poiché le organizzazioni aggiungono opzioni di risparmio sanitario accessibili per supportare le esigenze di benessere dei dipendenti.

- Ad esempio, Sunrise Medical progetta, produce e distribuisce sedie a rotelle manuali e motorizzate a livello globale. L’azienda ha siti di produzione in 10 paesi e vende i suoi prodotti in oltre 130 paesi.

Per Zona

La zona dell’Atlantico Meridionale è in testa con quasi il 22% di quota, supportata da popolazioni dense e forti reti di fornitori. Le zone del Centro Sud Ovest e del Centro Sud Est mostrano una rapida adozione a causa di tassi di non assicurati più elevati e della domanda di supporto sanitario a basso costo. Il Nord Est mantiene una crescita costante poiché i consumatori urbani cercano risparmi supplementari. Le regioni del Centro Nord Est e del Centro Nord Ovest si espandono attraverso abbonamenti supportati dai datori di lavoro, mentre il Centro Pacifico e gli Stati Montani crescono poiché l’iscrizione digitale e l’uso della telemedicina aumentano l’accessibilità.

Principali Fattori di Crescita

1. Aumento delle Spese Sanitarie a Carico del Paziente

L’aumento delle spese sanitarie a carico del paziente guida significativamente la domanda di piani di sconto sanitario poiché i consumatori cercano un accesso conveniente ai servizi dentali, visivi e di prescrizione. Le alte franchigie nei piani assicurativi tradizionali spingono le famiglie verso alternative a basso costo che offrono risparmi immediati senza requisiti di idoneità complessi. La crescente sensibilità ai costi tra le popolazioni non assicurate e sottoassicurate accelera ulteriormente l’adozione. L’aumento rapido delle spese dentali e farmaceutiche aumenta l’attrattiva delle adesioni a sconto, consentendo ai consumatori di gestire le esigenze sanitarie di routine attraverso strutture di prezzo prevedibili e convenienti.

- Ad esempio, Medtronic ha avviato il lancio commerciale negli Stati Uniti del sistema MiniMed™ 780G integrato con il sensore Instinct (della società partner Abbott Laboratories). Il sensore Instinct è tra i monitor continui della glicemia più piccoli e sottili al mondo, con un tempo di utilizzo fino a 15 giorni — consentendo letture della glicemia in tempo reale.

2. Crescente Preferenza per Opzioni Sanitarie Flessibili e Non Assicurative

I consumatori preferiscono sempre più soluzioni sanitarie che offrano flessibilità, prezzi trasparenti e nessun impegno contrattuale a lungo termine. I piani di sconto soddisfano queste aspettative consentendo ai membri di accedere a risparmi su più servizi senza sottoscrizione o periodi di attesa. La semplicità dell’iscrizione, combinata con scelte di piano personalizzabili, ne rafforza l’attrattiva tra lavoratori autonomi, pensionati, studenti e individui autonomi. Poiché l’assicurazione tradizionale diventa più complessa e costosa, i piani di sconto sanitario guadagnano terreno come alternativa supplementare o autonoma pratica a supporto delle esigenze sanitarie quotidiane.

- Ad esempio, Abbott, l’uso della tecnologia FreeStyle Libre è stato collegato a una riduzione del 78% dei ricoveri ospedalieri legati a malattie cardiovascolari per le persone con diabete di tipo 1 che avevano avuto precedenti episodi di ipoglicemia grave — rispetto ai metodi tradizionali di monitoraggio del glucosio.

3. Espansione delle Reti di Fornitori e dei Canali di Distribuzione Digitali

Il mercato beneficia dell’espansione delle reti di fornitori che migliorano l’accessibilità ai piani e il valore percepito. Cliniche dentali, centri oculistici, farmacie e fornitori di telemedicina collaborano sempre più con gli amministratori dei piani sconto per attrarre nuovi volumi di pazienti. I canali di distribuzione digitali accelerano questo slancio consentendo un facile confronto, iscrizione e gestione automatizzata delle adesioni. Le piattaforme online e le app mobili migliorano la comodità, mentre il marketing digitale mirato aumenta la consapevolezza dei consumatori. Questi progressi rafforzano la penetrazione del mercato e guidano l’acquisizione continua di membri attraverso diversi segmenti demografici.

Tendenze Chiave & Opportunità

1. Adozione Rapida di Piani di Telemedicina e Cure Virtuali

La rapida espansione dei servizi di telemedicina crea opportunità sostanziali per i piani sconto basati su visite virtuali. I consumatori cercano consultazioni accessibili e su richiesta per cure primarie, salute comportamentale e gestione delle condizioni croniche. I piani sconto che offrono tariffe ridotte per teleconsultazioni o servizi di cura virtuale in bundle ottengono una forte trazione, specialmente tra le popolazioni più giovani e tecnologicamente esperte. Man mano che le piattaforme di salute digitale formano più partnership con i fornitori di piani sconto, il mercato è posizionato per un’espansione sostenuta. Il passaggio verso le cure a distanza si allinea anche con le preferenze dei consumatori per la comodità, i tempi di attesa brevi e l’accesso conveniente.

- Ad esempio, Cardinal Health serve più del 75% degli ospedali negli Stati Uniti e supporta decine di migliaia di farmacie e strutture di cura, rendendolo uno dei maggiori fornitori che consentono servizi sanitari, inclusi quelli erogati tramite telemedicina o configurazioni di cure virtuali.

2. Crescente Integrazione di Pacchetti Multi-Servizio

Una tendenza importante che sta plasmando il mercato è la crescente popolarità dei piani sconto sanitari in bundle che combinano risparmi su cure dentali, visive, chiropratiche, uditive e prescrizioni in un unico pacchetto. Questi pacchetti offrono un valore percepito più forte e incoraggiano un’adozione più ampia da parte dei consumatori. I fornitori beneficiano di un miglior utilizzo dei servizi incrociati, mentre i clienti apprezzano la gestione semplificata delle adesioni e l’efficienza dei costi. Il bundling supporta tassi di ritenzione più elevati e consente agli amministratori dei piani di differenziarsi con offerte a livelli personalizzate per famiglie, anziani e individui che cercano una copertura sanitaria completa ma accessibile.

- Ad esempio, lo Stetoscopio Digitale 3M™ Littmann® CORE di Solventum fornisce un’amplificazione del suono fino a 40 volte e la cancellazione attiva del rumore riducendo il rumore ambientale di 40 dB, consentendo ai clinici di fornire valutazioni cardiache e respiratorie più accurate in scenari di cura a distanza e in ufficio.

3. Crescente Adozione da Parte dei Datori di Lavoro e Iniziative di Benessere della Forza Lavoro

I datori di lavoro adottano sempre più piani sconto per migliorare il benessere della forza lavoro mantenendo il controllo dei costi. Questi piani offrono benefici supplementari accessibili che riducono le spese vive dei dipendenti senza aumentare i premi sanitari. Le piccole e medie imprese, in particolare, vedono i piani sconto come un modo accessibile per espandere i pacchetti di benefici. La crescente enfasi sulla cura preventiva e la soddisfazione dei dipendenti rafforza questa tendenza. Man mano che i modelli di forza lavoro ibrida e gig si espandono, i datori di lavoro riconoscono i piani sconto come uno strumento flessibile e conveniente per supportare le diverse esigenze della forza lavoro.

Principali Sfide

1. Consapevolezza Limitata dei Consumatori e Idee Sbagliate

Nonostante l’adozione in crescita, molti consumatori ancora fraintendono il ruolo e il valore dei piani di sconto sanitario, confondendoli con l’assicurazione tradizionale. Questa mancanza di consapevolezza limita il potenziale di mercato e rallenta la crescita delle adesioni. Idee sbagliate riguardo alla profondità della copertura, alla disponibilità dei fornitori e ai risparmi effettivi possono scoraggiare potenziali utenti. I fornitori e gli amministratori dei piani devono investire in una comunicazione più chiara, trasparenza e sensibilizzazione educativa per affrontare le esitazioni dei consumatori. Senza sforzi mirati di sensibilizzazione, una parte significativa del mercato rimane inesplorata, in particolare nelle regioni rurali e a basso reddito.

2. Variabilità negli Sconti e Partecipazione dei Fornitori

Il mercato affronta sfide a causa di livelli di sconto incoerenti e differenze nella partecipazione dei fornitori tra le regioni. Alcuni consumatori incontrano variazioni nei risparmi o accesso limitato a specialisti partecipanti, riducendo la soddisfazione e indebolendo la fiducia nel modello. Mantenere reti di fornitori robuste e standardizzate è essenziale per la fidelizzazione a lungo termine. Le disparità regionali nella disponibilità dei servizi sanitari influenzano anche le prestazioni degli sconti. Per rimanere competitivi, i fornitori devono espandere le partnership, garantire strutture di sconto trasparenti e mantenere la coerenza del servizio in linea con le aspettative dei consumatori.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del Mercato dei Piani di Sconto Sanitario con 32-34%, guidato da alti costi medici a carico del paziente e una forte penetrazione dei programmi di sconto dentale e per prescrizioni. Gli Stati Uniti guidano l’adozione regionale grazie alle popolazioni non assicurate e sottoassicurate che cercano alternative accessibili all’assicurazione tradizionale. Reti di fornitori estese, l’aumento dell’uso della telemedicina e piattaforme di iscrizione digitale solide supportano ulteriormente l’espansione del mercato. Il Canada contribuisce moderatamente poiché i consumatori adottano piani di risparmio supplementari per compensare i crescenti costi delle cure dentali e visive. Nel complesso, la regione beneficia di un ecosistema di servizi sanitari maturo, alta consapevolezza dei consumatori e marketing robusto dei piani.

Europa

L’Europa rappresenta il 24-26% del mercato globale, supportata dalla crescente domanda di risparmi sanitari supplementari al di fuori dei sistemi sanitari pubblici. Sebbene l’assistenza sanitaria universale riduca i costi di base, i consumatori utilizzano sempre più i piani di sconto per gestire le spese dentali, visive e per procedure elettive non completamente coperte dai programmi nazionali. I paesi dell’Europa occidentale guidano l’adozione grazie a redditi disponibili più elevati e forti partnership con i fornitori, mentre l’Europa orientale mostra un interesse crescente man mano che le strutture sanitarie private si espandono. La regione beneficia anche di un maggiore coinvolgimento nella salute digitale, che consente un’iscrizione più facile alle cure virtuali e pacchetti di sconto multiservizio su misura per le diverse esigenze della popolazione.

Asia-Pacifico

L’Asia-Pacifico cattura il 28-30% della quota di mercato, emergendo come la regione in più rapida crescita a causa dell’aumento dei costi medici, dell’espansione delle popolazioni della classe media e del crescente interesse dei consumatori per alternative sanitarie a basso costo. India, Cina e Sud-est asiatico guidano l’adozione su larga scala poiché le cliniche private collaborano con i fornitori di piani di sconto per attrarre pazienti. Le popolazioni urbane scelgono sempre più piani di risparmio per cure dentali, visive e telemedicina per evitare lunghi tempi di attesa e ridurre le spese a carico del paziente. Giappone, Corea del Sud e Australia mostrano una crescita stabile, supportata da ecosistemi sanitari digitali e forte consapevolezza della prevenzione. La rapida penetrazione degli smartphone rafforza ulteriormente l’accesso alle piattaforme di iscrizione online.

America Latina

L’America Latina detiene una quota del 8–10%, supportata dalla crescente spesa sanitaria privata e dalla forte domanda di soluzioni di risparmio medico accessibili. Brasile, Messico e Colombia guidano l’adozione poiché i consumatori cercano sollievo dai costi per servizi dentali, visivi e farmaceutici non completamente accessibili attraverso i sistemi pubblici. L’espansione di cliniche e farmacie private rafforza la partecipazione dei fornitori, mentre le popolazioni urbane si affidano sempre più a piani di sconto per le cure di routine. Le pressioni economiche e la copertura assicurativa disomogenea rendono le adesioni a sconto un’alternativa attraente. L’iscrizione digitale è in aumento, anche se le lacune infrastrutturali nelle aree rurali limitano la piena penetrazione. Nel complesso, la regione mostra un significativo potenziale di crescita a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 6–8% del mercato, guidata da crescenti investimenti sanitari privati e dalla crescente consapevolezza dei programmi sanitari supplementari a basso costo. I paesi del GCC guidano l’adozione grazie a una forte urbanizzazione, redditi disponibili più elevati e l’espansione di cliniche dentali e visive private che collaborano con fornitori di piani di sconto. In Nord Africa e nell’Africa subsahariana, l’adozione rimane graduale a causa delle reti di fornitori limitate e della minore consapevolezza dei consumatori, sebbene l’interesse stia aumentando tra le giovani popolazioni urbane in cerca di opzioni di cura accessibili. I piani di sconto guidati dalla telemedicina offrono un forte potenziale man mano che le piattaforme di salute digitale si espandono nei mercati sanitari emergenti.

Segmentazioni di Mercato:

Per Tipo di Piano:

- Cura dentale

- Farmaci da prescrizione

Per Tipo di Copertura:

Per Zona:

- East South Central

- West South Central

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei piani di sconto sanitario presenta un ambiente competitivo modellato da importanti fornitori di servizi sanitari e medici come Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG e Baxter International Inc. Il mercato dei piani di sconto sanitario presenta un panorama sempre più competitivo modellato dall’espansione delle reti di fornitori, dall’iscrizione digitale rapida e dalla crescente domanda dei consumatori per alternative sanitarie a basso costo. I partecipanti al mercato si concentrano sul rafforzamento delle partnership con cliniche dentistiche, centri ottici, farmacie e piattaforme di telemedicina per ampliare l’accessibilità dei servizi e migliorare il valore percepito. Le aziende si differenziano attraverso pacchetti multiservizio, livelli di adesione flessibili e modelli di prezzo trasparenti che supportano una forte fidelizzazione dei clienti. Le piattaforme digitali svolgono un ruolo centrale consentendo confronti senza soluzione di continuità, attivazione istantanea e processi di rinnovo automatici, che migliorano l’esperienza dell’utente e guidano la crescita continua delle adesioni. Poiché l’accessibilità economica e la convenienza rimangono priorità principali per i consumatori, i concorrenti enfatizzano soluzioni di cura preventiva, opzioni di cura virtuale migliorate e partnership localizzate nelle zone ad alta domanda per mantenere una forte posizione di mercato.

Analisi dei Giocatori Chiave

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Sviluppi Recenti

- A luglio 2024, Star Health and Allied Insurance ha lanciato servizi di assistenza sanitaria domiciliare in oltre 50 città in tutta l’India, collaborando con fornitori come Portea, Care24 e CallHealth. Questa iniziativa offre ai clienti cure mediche a casa per condizioni come febbre e gastroenterite, che possono essere più convenienti ed economiche rispetto alle cure ospedaliere tradizionali.

- Ad aprile 2024, la FDA degli Stati Uniti ha avviato un programma noto come Home as a Health Care Hub, mirato a trasformare l’ambiente domestico in una parte integrante del sistema sanitario. Questa iniziativa è particolarmente focalizzata sull’avanzamento dell’equità sanitaria tra le diverse popolazioni negli Stati Uniti, specialmente quelle che sono svantaggiate o hanno accesso limitato alle strutture sanitarie tradizionali.

- A gennaio 2024, Cardinal Health, Inc., una delle principali aziende sanitarie, ha annunciato l’acquisizione di reti specializzate, dimostrando l’obiettivo dell’azienda di espandere il proprio business nel dominio delle specialità. L’obiettivo di questa acquisizione è chiaramente quello di migliorare la posizione di mercato di Cardinal Health su scala globale, incorporando tecnologie e competenze altamente avanzate e innovative per scoprire e risolvere le domande dei consumatori.

- Ad aprile 2023, Careington Benefit Solutions ha annunciato una nuova struttura per espandere i suoi servizi di stampa e adempimento, che includono stampa digitale, materiali di marketing personalizzati, carte d’identità per i membri e servizi di mailing. Questa espansione, supportata da nuove macchine da stampa all’avanguardia, è stata progettata per migliorare l’efficienza e supportare la crescita aziendale migliorando i servizi amministrativi interni per i clienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Piano, Tipo di Copertura, Zona e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà un’adozione costante poiché i consumatori preferiranno sempre più alternative a basso costo rispetto alle assicurazioni tradizionali.

- Piattaforme di iscrizione digitale si espanderanno, rendendo i piani sconto più facili da accedere e gestire per popolazioni più ampie.

- I piani sconto basati sulla telemedicina cresceranno rapidamente man mano che l’assistenza virtuale diventerà un canale sanitario mainstream.

- Pacchetti multi-servizio che combinano cure dentali, visive, farmaceutiche e virtuali diventeranno offerte standard.

- Le reti di fornitori si amplieranno poiché cliniche e farmacie collaboreranno più attivamente per attrarre nuovi volumi di pazienti.

- I datori di lavoro integreranno i piani sconto nei programmi di benessere della forza lavoro per controllare i costi dei benefici.

- Le fasce demografiche più giovani adotteranno opzioni di risparmio sanitario flessibili, in stile abbonamento, a tassi più elevati.

- Campagne di sensibilizzazione e prezzi trasparenti aiuteranno a superare le idee sbagliate dei consumatori e ad aumentare le iscrizioni.

- La penetrazione regionale aumenterà poiché le popolazioni svantaggiate e non assicurate cercheranno soluzioni sanitarie accessibili.

- La differenziazione competitiva si intensificherà, guidata dall’integrazione tecnologica, pacchetti di servizi più forti e migliorata esperienza del cliente.