Panoramica del Mercato

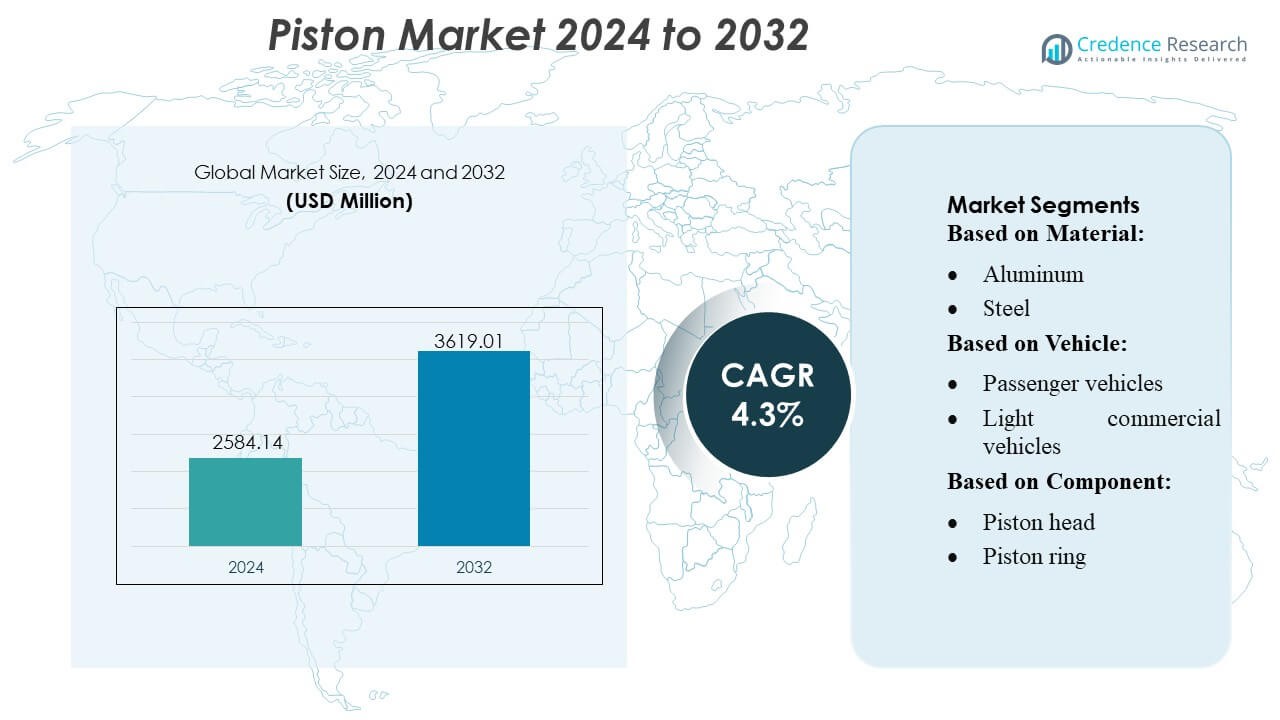

La dimensione del mercato dei pistoni è stata valutata a 2584,14 milioni di USD nel 2024 e si prevede che raggiungerà i 3619,01 milioni di USD entro il 2032, con un CAGR del 4,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Pistoni 2024 |

2584,14 Milioni di USD |

| Mercato dei Pistoni, CAGR |

4,3% |

| Dimensione del Mercato dei Pistoni 2032 |

3619,01 Milioni di USD |

Il mercato dei pistoni è modellato da un gruppo competitivo di produttori globali che continuano a sviluppare materiali leggeri, lavorazioni di precisione e tecnologie di rivestimento a basso attrito per soddisfare le esigenze in evoluzione di efficienza del motore e requisiti di emissioni. Le aziende rafforzano le loro posizioni attraverso partnership OEM, reti di aftermarket ampliate e investimenti in pistoni ad alte prestazioni per motori turbo e ibridi. L’innovazione nelle leghe di alluminio, nei pistoni in acciaio e nelle geometrie avanzate degli anelli rimane centrale per la differenziazione del prodotto. Il Nord America guida il mercato globale con una quota esatta del 38%, supportata da una forte produzione automobilistica, alta attività aftermarket e ampia adozione di piattaforme motore a basso consumo di carburante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei pistoni ha raggiunto i 2584,14 milioni di USD nel 2024 e si prevede che toccherà i 3619,01 milioni di USD entro il 2032, registrando un CAGR del 4,3%, guidato dall’aumento della produzione di veicoli e dalla modernizzazione continua dei motori.

- I forti driver di mercato includono la rapida adozione di pistoni in alluminio leggero, l’aumento della domanda di motori a basso consumo di carburante e l’espansione dei cicli di sostituzione aftermarket tra le flotte di veicoli invecchiati.

- I principali trend di mercato riflettono il crescente uso di rivestimenti a basso attrito, geometrie ottimizzate degli anelli e pistoni in acciaio ad alta resistenza progettati per motori turbo e ridotti.

- L’attività competitiva si intensifica mentre i produttori migliorano le capacità di lavorazione di precisione, formano partnership OEM e danno priorità alla differenziazione del prodotto attraverso tecnologie avanzate dei materiali.

- L’analisi regionale mostra il Nord America al comando con una quota del 38%, seguito dall’ecosistema di produzione in rapida crescita dell’Asia-Pacifico, mentre i pistoni in alluminio dominano la segmentazione dei materiali grazie alla loro ampia adozione nei veicoli passeggeri.

Analisi della Segmentazione del Mercato:

Per Materiale

I pistoni in alluminio detengono la quota di mercato dominante grazie alla loro struttura leggera, alla superiore dissipazione del calore e alla forte idoneità per motori a benzina ad alta velocità. La loro ampia adozione nei veicoli passeggeri e nelle piccole flotte commerciali rafforza la domanda, in particolare mentre gli OEM danno priorità alla riduzione del peso e all’efficienza del carburante. I pistoni in acciaio continuano a espandersi nei motori pesanti che richiedono maggiore tolleranza al carico e stabilità termica, tuttavia l’alluminio rimane preferito per i veicoli prodotti in massa. L’enfasi crescente sulla combustione efficiente, la riduzione delle emissioni e le formulazioni avanzate delle leghe rafforza ulteriormente la leadership dell’alluminio nella produzione automobilistica globale.

- Ad esempio, il modello a trazione posteriore con telaio rigido EH4000AC‑3 di Hitachi presenta un carico nominale di 221 tonnellate (221.000 kg) e una velocità di viaggio di 56 km/h. La sua forte erogazione di coppia alle ruote posteriori supporta un trasporto affidabile su lunghe distanze.

Per Veicolo

I veicoli passeggeri costituiscono il segmento leader con la quota di mercato più ampia, guidati da alti volumi di produzione, espansione della mobilità urbana e crescente domanda dei consumatori per motori efficienti nei consumi. Il loro ampio uso di pistoni in alluminio leggero supporta l’ottimizzazione delle prestazioni e la conformità alle emissioni. I veicoli commerciali leggeri mostrano un’adozione costante con l’aumento delle attività logistiche e di e-commerce, mentre i veicoli commerciali pesanti si affidano a pistoni in acciaio ad alta resistenza per la durata sotto carichi estremi. Tuttavia, la crescita costante nella produzione di auto passeggeri, supportata da spinte normative per migliorare l’efficienza del motore, sostiene il dominio di questo segmento in tutte le regioni.

- Ad esempio, il modello di autocarro con telaio rigido 797F di Caterpillar è alimentato dal motore diesel Cat C175-20 a 20 cilindri con una potenza nominale di 4.000 hp (2.983 kW) secondo SAE J1995, con una potenza netta di 3.793 hp (2.828 kW) secondo SAE J1349.

Per Componente

I segmenti dei componenti sono guidati dagli anelli del pistone con la quota di mercato più alta, supportati dal loro ruolo critico nella sigillatura delle camere di combustione, nel controllo del consumo di olio e nell’assicurare una compressione ottimale del motore. I loro cicli di sostituzione regolari e l’integrazione in tutte le classi di veicoli rafforzano la domanda. Le teste dei pistoni e i perni dei pistoni rimangono essenziali per l’integrità strutturale e il trasferimento del movimento, tuttavia gli anelli del pistone dominano grazie alla loro influenza diretta sull’efficienza, le prestazioni e gli standard di emissione. L’aumento dell’adozione di tecnologie di rivestimento avanzate e la produzione ad alta precisione accelerano ulteriormente la crescita in questa categoria di componenti, rafforzando la sua leadership nel mercato globale.

Principali Fattori di Crescita

1. Aumento della Produzione di Veicoli e Modernizzazione dei Motori

La crescita globale nella produzione di veicoli passeggeri e commerciali rimane il fattore più forte della domanda di pistoni, supportata da aumenti di potenza del motore, requisiti migliorati di efficienza termica e l’espansione delle vendite di veicoli di fascia media. I produttori di automobili continuano ad aggiornare le piattaforme di combustione con pistoni leggeri, geometrie di gonna ottimizzate e anelli rivestiti di precisione per soddisfare le norme di efficienza del carburante in evoluzione. Il passaggio verso motori turboalimentati amplifica la necessità di pistoni ad alta resistenza in grado di sopportare pressioni e temperature elevate, rafforzando l’innovazione continua nei segmenti OEM e aftermarket.

- Ad esempio, Parker Hannifin produce diverse linee di pompe idrauliche per montaggio diretto Power Take-Off (PTO) che sono valutate per pressioni fino a 400 bar (circa 5.800 psi), utilizzate in macchinari di costruzione e altre applicazioni mobili.

2. Crescente Domanda di Motori Efficienti nei Consumi e a Basse Emissioni

Norme di emissione rigorose incoraggiano i produttori ad adottare pistoni progettati per una maggiore efficienza di combustione, ridotto attrito e migliori prestazioni di sigillatura. Rivestimenti avanzati per pistoni, pacchetti di anelli ottimizzati e leghe di alluminio leggere aiutano gli OEM a migliorare il chilometraggio e a minimizzare le emissioni di particolato. La domanda di motori compatti e ad alta potenza spinge ulteriormente l’adozione di pistoni progettati per un’espansione controllata e un comportamento termico stabile. Questa transizione si allinea con i quadri normativi globali che danno priorità alla sostenibilità, potenziando le tecnologie dei pistoni che consentono motori a combustione interna più puliti ed efficienti.

- Ad esempio, il modello di camion elettrico fuoristrada di SANY è l’SKT90E. La capacità standard della batteria è indicata come 422 kWh in diverse specifiche ufficiali (potrebbe esistere anche un’opzione da 350 kWh a seconda del mercato/versione).

3. Espansione delle Attività di Sostituzione e Ricostruzione del Motore nel Mercato Post-Vendita

Le flotte di veicoli invecchiate, l’aumento della vita media dei veicoli e le crescenti attività di manutenzione del motore stanno guidando una forte crescita nel segmento dei pistoni nel mercato post-vendita. La sostituzione frequente di fasce elastiche, spinotti e componenti associati assicura prestazioni costanti e conformità alle emissioni nei motori più vecchi. Le reti di riparazione indipendenti e i distributori regionali segnalano una crescente domanda di gruppi pistone ad alta durabilità adatti sia per motori a benzina che diesel. Questa crescita è ulteriormente supportata dall’espansione dell’utilizzo delle flotte commerciali, che accelera i cicli di sostituzione e guida un maggiore consumo di componenti per pistoni nel mercato post-vendita.

Tendenze e Opportunità Chiave

1. Adozione di Materiali Leggeri e Produzione Avanzata

Gli OEM investono sempre più in materiali leggeri per pistoni, inclusi leghe di alluminio rinforzato e varianti in acciaio, per migliorare l’efficienza della combustione e ridurre la massa del motore. La produzione additiva, la forgiatura di precisione e le tecnologie di lavorazione automatizzata creano opportunità per una maggiore durabilità e design ottimizzati dei canali di raffreddamento. I produttori stanno adottando rivestimenti riduttori di attrito e geometrie avanzate delle fasce elastiche per supportare ambienti con lubrificanti ad alta pressione e bassa viscosità. Queste innovazioni rafforzano la differenziazione del prodotto e aprono nuove opportunità di ricavo per i fornitori specializzati in tecnologie per pistoni ad alte prestazioni.

- Ad esempio, il camion elettrico a batteria T 264 di Liebherr offre una classe di carico utile di 240 t e un peso lordo del veicolo (GVW) di 416 t, utilizzando il suo sistema di trazione Litronic Plus AC con tecnologia IGBT.

2. Crescita dei Motori Turbo e Ridimensionati

La transizione globale verso la riduzione delle dimensioni dei motori con turbo presenta significative opportunità per i produttori che offrono pistoni in grado di resistere a pressioni cilindriche e carichi termici più elevati. I motori compatti richiedono corone dei pistoni robuste, pacchi di fasce ottimizzati e design dei spinotti rinforzati per offrire una maggiore densità di potenza. Questo cambiamento aumenta la domanda di pistoni ingegnerizzati con precisione con una migliore resistenza alla fatica e caratteristiche di espansione controllata. I fornitori che sfruttano strumenti di simulazione avanzati e materiali termicamente stabili beneficiano significativamente dall’adozione crescente di piattaforme turbo di piccola cilindrata.

- Ad esempio, le Soluzioni Minerarie Autonome di Scania includono un pesante ribaltabile autonomo da 40 tonnellate ora disponibile per l’ordine. Questi camion utilizzano GPS, lidar e array di sensori per il rilevamento degli ostacoli e l’ottimizzazione del percorso.

3. Aumento dell’Integrazione di Tecnologie per Pistoni Rivestiti e a Basso Attrito

I produttori di motori adottano sempre più rivestimenti specializzati—come DLC, grafite e strati ceramici—per minimizzare l’attrito, migliorare la resistenza all’usura e migliorare le prestazioni di lubrificazione. Questi rivestimenti consentono intervalli di servizio più lunghi e supportano la conformità con normative sulle emissioni più severe. I progressi nella testurizzazione laser e nella deposizione a spruzzo al plasma migliorano ulteriormente l’adesione dei materiali e l’integrità della superficie. L’interesse crescente per gli oli a bassa viscosità accelera le opportunità per pistoni rivestiti che mantengono la stabilità sotto uno spessore di lubrificazione ridotto, creando un forte percorso per le tecnologie per pistoni premium.

Sfide Chiave

1. Crescente Tendenza verso i Veicoli Elettrici (EV)

La rapida accelerazione dell’adozione dei veicoli elettrici rappresenta una sfida significativa a lungo termine per i produttori di pistoni, poiché i propulsori elettrici eliminano la necessità di pistoni per motori a combustione. I governi che rafforzano gli incentivi per i veicoli elettrici e le case automobilistiche che spostano gli investimenti verso piattaforme elettriche a batteria riducono la domanda prevista per i componenti dei motori tradizionali. Sebbene i veicoli ibridi richiedano ancora pistoni, i modelli completamente elettrici riducono le prospettive di crescita a lungo termine. Questa transizione aumenta la pressione sui fornitori di pistoni affinché diversifichino i portafogli di prodotti e rafforzino la loro presenza nei segmenti automobilistici non-ICE.

2. Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

Le fluttuazioni dei prezzi di alluminio, acciaio e materiali di rivestimento speciali presentano una sfida di costo importante per i produttori di pistoni. Le interruzioni della catena di fornitura, le tensioni geopolitiche e i vincoli logistici intensificano la pressione sulla pianificazione della produzione e sulla gestione dell’inventario. I produttori affrontano crescenti spese operative a causa della necessità di lavorazioni di precisione e standard di qualità rigorosi. Queste incertezze costringono i fornitori a ottimizzare le strategie di approvvigionamento, migliorare l’efficienza dei costi e investire nell’ingegneria dei materiali per mitigare le vulnerabilità insite nei mercati globali di approvvigionamento instabili.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 38% , supportata da una forte produzione automobilistica, ampio uso di motori a benzina ad alte prestazioni e domanda costante di sostituzioni di pistoni aftermarket. La regione beneficia di capacità di produzione avanzate, adozione diffusa di pistoni in alluminio leggero e rapida integrazione di tecnologie di riduzione dell’attrito nei veicoli passeggeri e commerciali leggeri. Le pressioni normative per migliorare l’efficienza dei motori spingono gli OEM a investire in anelli di pistone rivestiti e geometrie ottimizzate. La crescita deriva anche da una robusta attività delle flotte commerciali e da un ecosistema di servizi maturo che garantisce un consumo costante di componenti di pistoni di ricambio.

Europa

L’Europa rappresenta il 27% del mercato, trainata dal suo settore automobilistico incentrato sull’ingegneria, dall’elevata adozione di motori turbo e dalla forte domanda di tecnologie per pistoni a basse emissioni. La presenza di importanti OEM incoraggia l’innovazione nei pistoni in acciaio, leghe avanzate e rivestimenti a barriera termica adatti a motori ad alta compressione. Le rigide normative sulle emissioni dell’UE influenzano la domanda di pistoni con attrito ridotto e maggiore efficienza di tenuta. La domanda di sostituzione rimane stabile a causa delle flotte di veicoli invecchiati in tutta l’Europa occidentale. I centri di produzione dell’Europa orientale supportano inoltre la crescita regionale fornendo assiemi di pistoni a costi contenuti ai mercati automobilistici globali.

Asia-Pacifico

L’Asia-Pacifico guida con una quota di mercato del 30% , trainata dall’elevata produzione di auto passeggeri, dall’espansione dei mercati delle due ruote e dalla forte domanda di veicoli commerciali in Cina, India, Giappone e Sud-est asiatico. L’ecosistema di produzione automobilistica su larga scala della regione accelera l’adozione di pistoni leggeri, rivestimenti avanzati per anelli e design efficienti in termini di consumo di carburante. La crescente urbanizzazione e la crescente proprietà di veicoli della classe media rafforzano i volumi di produzione degli OEM. L’APAC beneficia anche di un’intensa attività aftermarket, in particolare in India e nei paesi dell’ASEAN, dove i cicli di ricostruzione e manutenzione dei motori rimangono frequenti. L’aumento dell’adozione di piccoli motori turbo aumenta ulteriormente la domanda di assiemi di pistoni ad alta resistenza.

America Latina

L’America Latina detiene una quota di mercato del 3% , influenzata da una produzione automobilistica moderata e una forte dipendenza dalla sostituzione dei pistoni nel mercato aftermarket. Brasile e Messico rimangono i principali contributori, guidati dall’uso delle flotte commerciali e dalla crescente domanda di anelli e spinotti per pistoni durevoli. Le fluttuazioni economiche influenzano i tassi di produzione OEM, ma la crescita costante nella logistica, nell’agricoltura e nei veicoli commerciali leggeri supporta il consumo di ricambi. Le flotte di veicoli più vecchie estendono le esigenze di servizio, aumentando la domanda di componenti per pistoni economici. L’espansione della produzione locale e le partnership con fornitori globali rafforzano gradualmente la disponibilità di prodotti in tutta la regione.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa cattura una quota di mercato del 2% , supportata principalmente dalla domanda di veicoli commerciali e fuoristrada negli stati del Golfo, in Sudafrica e in Nord Africa. La dipendenza della regione da motori robusti utilizzati in operazioni minerarie, edili e petrolifere guida la domanda di pistoni in acciaio ad alta resistenza e anelli resistenti all’usura. La limitata produzione locale aumenta la dipendenza dai componenti importati, mentre la crescente industrializzazione e lo sviluppo delle infrastrutture stimolano l’espansione delle flotte. Le vendite aftermarket dominano la regione poiché i cicli di vita dei veicoli prolungati e le condizioni operative difficili accelerano i requisiti di sostituzione per gli assemblaggi di pistoni.

Segmentazioni di Mercato:

Per Materiale:

Per Veicolo:

- Veicoli passeggeri

- Veicoli commerciali leggeri

Per Componente:

- Testa del pistone

- Anello del pistone

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei pistoni presenta un ambiente competitivo diversificato, caratterizzato da produttori leader come RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., e Dongsuh Federal-Mogul Co., Ltd. Il mercato dei pistoni riflette una struttura altamente competitiva guidata da continui progressi nell’ingegneria dei materiali, nella produzione di precisione e nei requisiti di efficienza del motore. I produttori si concentrano sullo sviluppo di pistoni in alluminio leggero, varianti in acciaio ad alta resistenza e rivestimenti ad anello a basso attrito per soddisfare le esigenze di motori turbo, ridimensionati e ibridi. La crescente enfasi sulla riduzione delle emissioni e sull’ottimizzazione del carburante incoraggia l’adozione di avanzati rivestimenti a barriera termica, profili di gonna ottimizzati e compatibilità di lubrificazione migliorata. La competizione si intensifica man mano che i fornitori espandono l’automazione, integrano la lavorazione CNC e sfruttano la progettazione basata sulla simulazione per rafforzare la durata e le prestazioni del prodotto. Il mercato aftermarket rimane un campo di battaglia chiave, supportato da grandi flotte di veicoli invecchiati e intervalli di sostituzione crescenti per anelli, spinotti e assemblaggi di pistoni. Le aziende investono sempre più nell’espansione della capacità, in partnership strategiche con OEM e nella personalizzazione dei prodotti specifica per regione per allinearsi con gli standard normativi e di prestazione in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad agosto 2025, AxFlow ha acquisito Advanced Pump Technologies (APT Water) in Australia Occidentale, espandendo le loro soluzioni di gestione dei fluidi, in particolare nel trattamento delle acque, nell’estrazione mineraria (minerale di ferro, oro) e nell’industria, consolidando la loro presenza regionale con la forte base locale di APT.

- A luglio 2024, Vale, una prominente azienda mineraria, lo sviluppatore di tecnologie speciali Komatsu e Cummins Inc., un partecipante chiave nel mercato delle soluzioni energetiche, hanno annunciato una collaborazione mirata a sviluppare grandi camion con capacità di carico di 230 a 290 tonnellate, alimentati da etanolo e diesel.

- A gennaio 2024, Hitachi Construction Machinery e ABB hanno raggiunto un traguardo critico nella loro collaborazione completando un prototipo di un dumper completamente elettrico da 240 tonnellate e spedendolo a una miniera in Zambia per test sul campo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Veicolo, Componente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad avanzare nei materiali per pistoni leggeri per supportare progetti di motori a basso consumo di carburante.

- I produttori aumenteranno l’adozione di rivestimenti a basso attrito per migliorare la durata del motore e le prestazioni termiche.

- I motori turbo e ridotti guideranno la domanda di pistoni ad alta resistenza con maggiore tolleranza alla pressione.

- La crescita dei veicoli ibridi sosterrà il consumo di pistoni nonostante il passaggio a lungo termine verso la completa elettrificazione.

- La domanda nel mercato post-vendita aumenterà con l’invecchiamento delle flotte di veicoli globali e l’aumento dei cicli di ricostruzione dei motori.

- La lavorazione automatizzata e la forgiatura di precisione rimodelleranno l’efficienza produttiva negli impianti di produzione.

- Strumenti avanzati di simulazione accelereranno l’ottimizzazione del design dei pistoni per motori ad alta potenza.

- La personalizzazione regionale dei pistoni si espanderà man mano che gli OEM adatteranno i motori alla qualità del carburante e alle normative locali.

- Le innovazioni nei materiali si concentreranno sempre più sul miglioramento della resistenza all’usura sotto lubrificazione a bassa viscosità.

- Collaborazioni strategiche tra OEM e fornitori di componenti guideranno lo sviluppo di assiemi di pistoni di nuova generazione.