Panoramica del Mercato

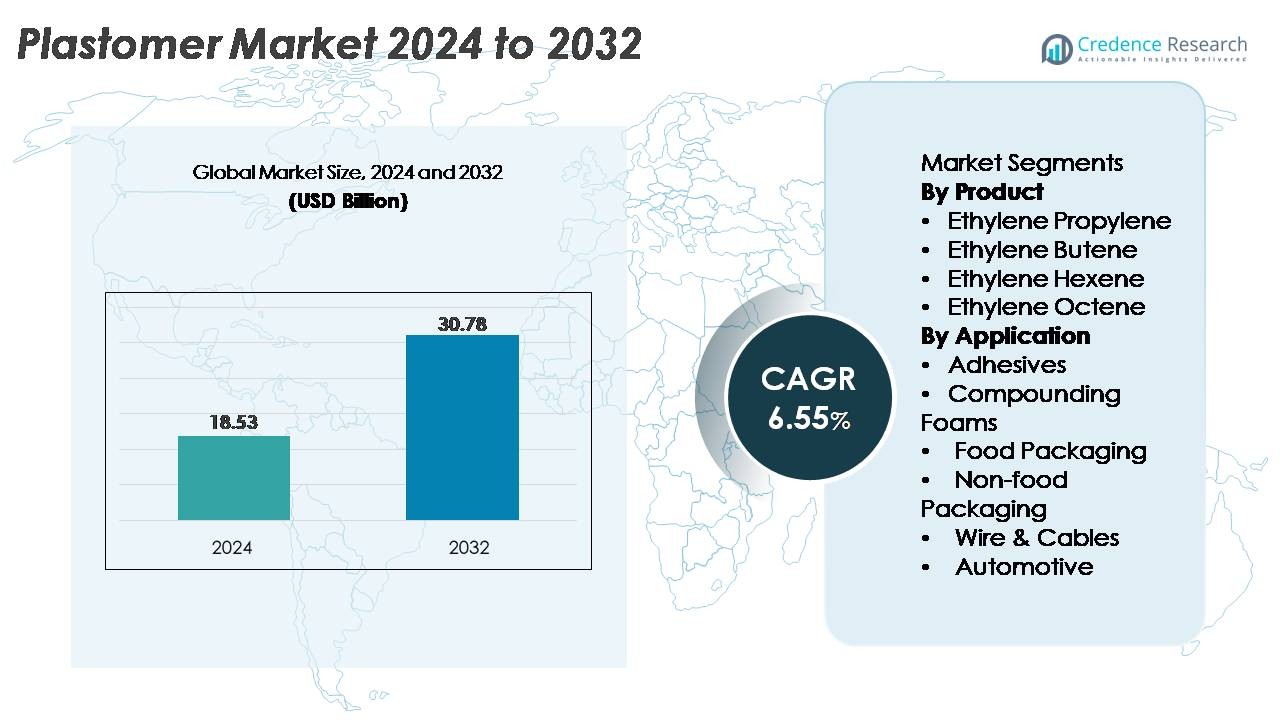

Il mercato globale dei plastomeri è stato valutato a 18,53 miliardi di USD nel 2024 ed è previsto raggiungere i 30,78 miliardi di USD entro il 2032, con un CAGR del 6,55% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Plastomeri 2024 |

18,53 miliardi di USD |

| Mercato dei Plastomeri, CAGR |

6,55% |

| Dimensione del Mercato dei Plastomeri 2032 |

30,78 miliardi di USD |

Il mercato dei plastomeri è dominato dai principali produttori globali di poliolefine, tra cui Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) e Borealis. Queste aziende mantengono una forte leadership attraverso operazioni integrate di materie prime, tecnologie avanzate di catalizzatori metallocenici e ampi portafogli di prodotti che servono applicazioni ad alte prestazioni in imballaggi, adesivi, schiume e cavi. A livello regionale, l’Asia-Pacifico guida il mercato globale con una quota del 38%, trainata da una capacità di conversione su larga scala, rapida industrializzazione e crescente domanda di imballaggi alimentari e igienici. Nord America ed Europa seguono, supportati da una forte adozione guidata dalla sostenibilità di strutture di film riciclabili a base di PE.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei plastomeri è stato valutato a 18,53 miliardi di USD nel 2024 e si prevede che raggiungerà i 30,78 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,55% durante il periodo di previsione.

- La domanda è guidata dall’adozione rapida di imballaggi flessibili migliorati con plastomeri, film igienici e formulazioni adesive, con l’etilene octene che emerge come il sottosegmento di prodotto dominante grazie alla sua superiore elasticità e prestazioni di sigillatura.

- I trend chiave includono investimenti accelerati in imballaggi in mono-materiale PE riciclabili, avanzamenti nelle resine basate su catalizzatori metallocenici e un uso crescente dei plastomeri nell’isolamento di fili e cavi, componenti automobilistici e schiume speciali.

- Il panorama competitivo rimane consolidato, con i principali attori come ExxonMobil, SABIC, Dow, LyondellBasell e Borealis che sfruttano capacità integrate di materie prime e portafogli di PE ad alte prestazioni, sebbene la volatilità dei prezzi dell’etilene e degli alfa-olefini continui a limitare i convertitori più piccoli.

- A livello regionale, l’Asia-Pacifico guida con una quota del 38%, seguita dal Nord America al 28% e dall’Europa al 24%, riflettendo una forte domanda di imballaggi, industriali e automobilistici nei principali hub di produzione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

L’etilene octene rimane il sottosegmento dominante nel mercato dei plastomeri, supportato dalla sua superiore elasticità, forza di sigillatura e idoneità per film di imballaggio flessibili ad alte prestazioni. Il suo uso diffuso in film igienici, applicazioni stretch-hood e strutture di imballaggio multistrato avanzate rafforza la sua leadership di mercato. Le qualità di etilene hexene ed etilene butene seguono grazie al loro equilibrio tra robustezza ed efficienza dei costi, particolarmente nel compounding e nell’estrusione. Nel frattempo, i plastomeri di etilene propilene guadagnano adozione in applicazioni che richiedono maggiore chiarezza e morbidezza. Complessivamente, il segmento beneficia dell’aumento della produzione di gradi di polietilene basati su metallocene che migliorano l’efficienza di lavorazione e la coerenza del materiale.

- Ad esempio, i plastomeri Exact™ basati su metallocene di ExxonMobil sono prodotti in diversi siti globali, incluso il suo impianto chimico di Singapore, che gestisce un grande cracker a vapore capace di generare 1,9 milioni di tonnellate all’anno di etilene utilizzato per alimentare la produzione di plastomeri.

Per Applicazione

L’imballaggio alimentare rappresenta il segmento applicativo più grande, guidato dall’adozione rapida di film basati su plastomeri che offrono una maggiore resistenza alla perforazione, proprietà di strappo controllato e eccellenti prestazioni di sigillatura termica. I marchi si affidano sempre più a strutture PE modificate con plastomeri per ottenere una riduzione dello spessore senza compromettere l’integrità della barriera, rafforzando la sua quota dominante. Anche l’imballaggio non alimentare e i film igienici vedono una forte trazione mentre i produttori si orientano verso materiali leggeri e riciclabili. La crescita negli adesivi, nelle schiume compounding e nella guaina di fili e cavi espande ulteriormente la diversificazione, mentre le applicazioni automobilistiche guadagnano importanza grazie al miglior assorbimento degli impatti e alla flessibilità. Complessivamente, vantaggi in termini di prestazioni, sostenibilità ed elaborazione guidano l’espansione del segmento.

- Ad esempio, i plastomeri AFFINITY™ GA di Dow sono utilizzati in film per imballaggi alimentari ad alte prestazioni e sono supportati dalla produzione su larga scala presso il complesso di Dow a Freeport, Texas, che gestisce un cracker di etilene con una capacità nominale di 1,5 milioni di tonnellate metriche all’anno, garantendo una fornitura robusta di materie prime per la produzione di plastomeri.

Principali Fattori di Crescita

Crescente Domanda di Imballaggi Flessibili ad Alte Prestazioni

L’espansione rapida degli imballaggi flessibili rimane il principale fattore di crescita per il mercato dei plastomeri, supportata dall’aumento del consumo globale di alimenti premium, prodotti per la cura personale e igiene. I plastomeri migliorano la chiarezza del film, l’integrità della sigillatura e la resistenza alla perforazione, permettendo ai proprietari di marchi di adottare strutture ridotte senza compromettere la resistenza o la durata del prodotto. Il passaggio verso imballaggi leggeri e riciclabili in mono-materiale accelera l’uso di plastomeri etilene-octene ed etilene-esene in strutture multistrato. I convertitori preferiscono i plastomeri per la loro lavorabilità nei sistemi di film soffiato e cast, migliorando la produttività e l’uniformità del film. La crescita dell’e-commerce, la domanda di sacchetti a prova di perdite e l’espansione della distribuzione alimentare a catena del freddo rafforzano l’adozione di polietilene modificato con plastomeri. Inoltre, la crescente preferenza dei consumatori per formati di imballaggio richiudibili, a prova di manomissione e con barriere migliorate rafforza ulteriormente l’uso a lungo termine nei centri di produzione del Nord America, Europa e Asia-Pacifico.

- Ad esempio, i gradi di PE ad alte prestazioni Exceed™ XP di proprietà di ExxonMobil sono prodotti presso il suo impianto chimico di Singapore, che gestisce un complesso petrolchimico completamente integrato in grado di generare 1,9 milioni di tonnellate metriche di etilene all’anno, fornendo materie prime per resine di imballaggio ad alte prestazioni utilizzate a livello globale.

Aumento dell’Adozione in Adesivi, Schiume e Modifica dei Polimeri

I plastomeri stanno vedendo una domanda accelerata come miglioratori chiave delle prestazioni in adesivi a caldo, schiume di poliolefine, modificatori d’impatto e composti miscelati con elastomeri. Nelle formulazioni adesive, i plastomeri migliorano la flessibilità, la forza coesiva e l’adesione a bassa temperatura, rendendoli adatti per prodotti igienici, lavorazione del legno e laminazione industriale. La loro compatibilità con polietilene e polipropilene consente agli ingegneri dei materiali di ottenere miscele polimeriche più morbide ed elastiche utilizzate in intersuole di calzature, schiume ammortizzanti e componenti stampati speciali. I settori automobilistico e dei beni di consumo stanno adottando resine modificate con plastomeri per migliorare la resistenza agli urti e la sensazione tattile mantenendo caratteristiche leggere. La tendenza verso tecnologie adesive a basso VOC e senza solventi e linee di compounding ad alta efficienza supporta un’adozione più ampia. I convertitori di imballaggi utilizzano anche i plastomeri come modificatori dello strato di sigillatura per ottenere prestazioni costanti su linee di riempimento ad alta velocità. Questa ampia applicabilità posiziona i plastomeri come materiali strategici in ecosistemi di produzione diversificati.

- Ad esempio, i plastomeri AFFINITY™ GA di Dow sono prodotti utilizzando la tecnologia catalizzatrice proprietaria INSITE™ dell’azienda. Questa produzione è supportata dal complesso di Dow a Plaquemine, Louisiana, che gestisce un cracker di etilene con una capacità di circa 1,5 milioni di tonnellate metriche all’anno attraverso le sue unità, fornendo materie prime critiche per adesivi ad alte prestazioni e resine per la modifica dei polimeri.

Crescita nell’Isolamento dei Cavi, Componenti Automobilistici e Applicazioni Tecniche

La domanda di plastomeri sta crescendo costantemente nell’isolamento di fili e cavi, negli interni automobilistici e nelle parti tecniche stampate per estrusione grazie alla loro durabilità, stabilità termica e superiore flessibilità. Nei rivestimenti dei cavi, i plastomeri offrono una migliore resistenza alle crepe, robustezza a basse temperature e una finitura superficiale liscia, supportando l’espansione delle telecomunicazioni e gli aggiornamenti delle reti di energia rinnovabile. I produttori automobilistici utilizzano composti a base di plastomeri in cruscotti, guarnizioni, rivestimenti interni morbidi e componenti leggeri per l’impatto per soddisfare gli obiettivi di sicurezza, efficienza del carburante e sostenibilità. Con l’aumento della produzione di veicoli elettrici, i plastomeri consentono cablaggi flessibili che resistono a cicli di vibrazione dinamica e flessione. La loro compatibilità con i poliolefine semplifica anche il riciclaggio, allineandosi con i mandati di sostenibilità degli OEM. Costruzioni, membrane per tetti industriali e film protettivi ampliano ulteriormente la base di applicazione. Questi fattori di prestazione rafforzano la penetrazione a lungo termine nei segmenti di materiali di qualità ingegneristica.

Tendenze e Opportunità Chiave

Forte Spostamento Verso Sistemi di Imballaggio Sostenibili, Riciclabili e Mono-Materiale

Una tendenza di mercato importante riguarda il passaggio a imballaggi mono-materiale riciclabili in linea con i mandati di sostenibilità globali. Le strutture in polietilene modificate con plastomeri consentono la sostituzione di laminati multi-materiale tradizionalmente realizzati con PET, PA o alluminio, migliorando la riciclabilità mantenendo elevate prestazioni meccaniche. I produttori di imballaggi adottano sempre più plastomeri in strutture PE-PE o PE-EVOH per raggiungere gli obiettivi di economia circolare fissati dalle aziende FMCG e dagli enti regolatori. Le opportunità si espandono per i fornitori che offrono gradi con punti di fusione più bassi, migliore compatibilità con le barriere e maggiore sigillabilità per sacchetti e film riciclabili. La crescita delle infrastrutture di riciclaggio chimico accelera ulteriormente l’adozione di materiali compatibili come i plastomeri, che si integrano efficacemente nei flussi di riciclaggio dei poliolefine. Le innovazioni in film ridotti, miscele pronte per il compostaggio e imballaggi alimentari trasparenti e ad alta resistenza creano nuovi bacini di valore per gli sviluppatori di materiali in tutte le regioni.

- Ad esempio, la tecnologia di riciclaggio avanzata MoReTec™ di LyondellBasell è stata testata per la prima volta presso il suo impianto pilota a Ferrara, Italia, che è in grado di processare tra i 5 e i 10 chilogrammi di rifiuti plastici domestici all’ora.

Aumento della Penetrazione delle Tecnologie Catalizzatrici Avanzate e Innovazioni in Materie Prime ad Alta Purezza

La tecnologia dei catalizzatori metallocenici continua a trasformare la produzione di plastomeri, consentendo un controllo preciso sulla distribuzione dei comonomeri, l’uniformità del peso molecolare e la ramificazione. Questa evoluzione supporta la produzione di plastomeri con maggiore chiarezza, elasticità e prestazioni di sigillatura su misura per applicazioni di nuova generazione. I produttori stanno investendo in materie prime alfa-olefiniche ad alta purezza e configurazioni avanzate di reattori per ampliare i portafogli di prodotti con una migliore durabilità, prestazioni olfattive e processabilità dei film. Questi progressi creano opportunità per gli sviluppatori di applicazioni di progettare soluzioni su misura in film igienici, cappucci industriali estensibili, membrane traspiranti e imballaggi termoformati. Con l’emergere di espansioni della capacità globale, in particolare in Medio Oriente, Cina e Stati Uniti, i produttori possono garantire catene di approvvigionamento a vantaggio dei costi e supportare la crescita guidata dall’innovazione. Questa tendenza guidata dalla tecnologia sta sbloccando nuove vie di differenziazione del prodotto sia per i convertitori che per i proprietari di marchi.

- Ad esempio, il complesso petrolchimico di ExxonMobil a Baytown, Texas, gestisce una delle più grandi unità di polietilene abilitate al metallocene al mondo, supportata da un cracker di etilene con una capacità di 1,5 milioni di tonnellate metriche all’anno, fornendo materie prime ad alta purezza essenziali per la produzione avanzata di plastomeri e PE speciali.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

Il mercato dei plastomeri affronta sfide strutturali a causa della dipendenza dalle materie prime etilene e alfa-olefiniche, altamente sensibili alle fluttuazioni del petrolio greggio, alle tensioni geopolitiche e ai tassi di operatività delle raffinerie. Le interruzioni nella fornitura di comonomeri come butene, esene e otene influenzano direttamente la stabilità della produzione e i prezzi contrattuali per i produttori di plastomeri. La crescente frequenza di arresti programmati e non programmati nel settore petrolchimico, insieme ai colli di bottiglia logistici per il trasporto chimico alla rinfusa, contribuisce all’incertezza nei tempi di consegna e nella pianificazione degli approvvigionamenti. I convertitori che si affidano ai plastomeri per imballaggi ad alta velocità, adesivi e applicazioni di compounding spesso affrontano pressioni sui margini quando i costi delle materie prime aumentano. La mancanza di integrazione a ritroso tra i piccoli operatori amplifica ulteriormente la vulnerabilità. Queste dinamiche costringono gli utenti finali a ottimizzare le formulazioni, esplorare materiali alternativi e negoziare contratti di fornitura a lungo termine per mitigare la volatilità dei costi.

Concorrenza Prestazionale da Poliolefine Convenzionali ed Elastomeri

Nonostante il forte potenziale di crescita, i plastomeri affrontano una forte concorrenza da parte di nuovi elastomeri PE, PP ad alte prestazioni e gradi di etilene-vinil acetato (EVA) a costi contenuti che offrono flessibilità e proprietà di sigillatura comparabili. Alcuni convertitori preferiscono LLDPE metallocenico o miscele elastomero-PP quando la sensibilità al prezzo supera i vantaggi prestazionali. Inoltre, i progressi nelle tecnologie di modifica degli elastomeri consentono ai materiali convenzionali di colmare i divari prestazionali precedentemente dominati dai plastomeri. Le complessità normative relative alla conformità al contatto alimentare rallentano anche l’adozione di determinati gradi. I convertitori nei mercati emergenti possono limitare l’uso a causa dei costi più elevati dei materiali, rafforzando la concorrenza da parte di alternative disponibili localmente. Queste pressioni richiedono ai produttori di plastomeri di innovare continuamente, ottimizzare le tecnologie dei catalizzatori ed espandere i gradi specifici per applicazione con attributi prestazionali differenziati.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 28% del mercato globale dei plastomeri, guidato da una forte domanda di imballaggi avanzati, film igienici e isolamento per cavi e fili. Gli Stati Uniti guidano il consumo grazie al suo settore maturo di imballaggi flessibili, alla logistica e-commerce robusta e all’adozione diffusa di polietilene a base di metallocene in applicazioni alimentari e non alimentari. Gli investimenti crescenti in componenti automobilistici leggeri e l’espansione delle infrastrutture di telecomunicazione supportano ulteriormente il consumo regionale. I principali produttori chimici con capacità integrate di etilene rafforzano la stabilità dell’offerta, consentendo un’adozione costante tra convertitori e compounder. Gli impegni di sostenibilità da parte di marchi FMCG e retail accelerano il passaggio verso formati di imballaggio monomateriale riciclabili.

Europa

L’Europa rappresenta circa il 24% del mercato globale dei plastomeri, supportata da regolamenti di sostenibilità rigorosi e una rapida transizione verso strutture di imballaggio riciclabili a base di PE. La domanda è principalmente guidata da imballaggi alimentari, film medicali e applicazioni industriali di stretch-hood. Germania, Italia e Regno Unito rimangono hub di consumo chiave grazie alla loro infrastruttura di conversione avanzata e alla forte adozione di materiali a base di catalizzatori metallocenici. L’attenzione della regione sugli obiettivi di economia circolare incoraggia la sostituzione di laminati multimateriale con sistemi monomateriale modificati con plastomeri. Le iniziative di alleggerimento automobilistico contribuiscono anche a una maggiore domanda di schiume, adesivi e composti resistenti agli urti migliorati con plastomeri nei cluster di produzione di livello 1.

Asia-Pacifico

L’Asia-Pacifico domina il mercato dei plastomeri con una quota stimata del 38%, spinta dalla rapida industrializzazione, dall’espansione della produzione di imballaggi flessibili e dalle aggiunte su larga scala di capacità polimeriche in Cina, Corea del Sud e India. La regione beneficia di un elevato consumo di film per imballaggi alimentari, prodotti igienici e componenti automobilistici, supportando una significativa domanda a valle di plastomeri. La Cina guida il mercato grazie alla sua vasta base di conversione e alla forte adozione di strutture riciclabili PE-PE. Il Sud-est asiatico contribuisce a una crescita aggiuntiva attraverso la produzione di imballaggi orientati all’esportazione. Gli investimenti crescenti nelle telecomunicazioni e l’attività edilizia aumentano ulteriormente l’uso di plastomeri nell’isolamento di cavi e fili, membrane per coperture e applicazioni di estrusione speciali.

America Latina

L’America Latina rappresenta circa il 6% del mercato globale dei plastomeri, con una crescita concentrata in Brasile, Messico e Cile. La domanda è principalmente supportata dall’industria degli imballaggi alimentari e delle bevande, che adotta sempre più film di polietilene modificati con plastomeri per una maggiore resistenza alla sigillatura e riduzione dello spessore. La produzione regionale di prodotti igienici contribuisce anche a un consumo sostenuto. Gli aggiornamenti delle infrastrutture e l’espansione delle reti di telecomunicazione guidano una domanda aggiuntiva nelle applicazioni di rivestimento di cavi e fili. Tuttavia, la dipendenza da gradi di plastomeri importati e le fluttuazioni nell’offerta di etilene influenzano occasionalmente la disponibilità e i prezzi. Nonostante questi vincoli, le transizioni di imballaggio guidate dalla sostenibilità continuano ad aprire nuove opportunità nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta quasi il 4% del mercato globale dei plastomeri, supportata da crescenti investimenti nella produzione di imballaggi, attività edilizie e capacità di lavorazione dei polimeri. Il Medio Oriente beneficia di materie prime etileniche a basso costo e di grandi complessi petrolchimici, che migliorano la disponibilità regionale di gradi di plastomeri. L’adozione sta crescendo nella produzione di film in PE per imballaggi alimentari, film agricoli e rivestimenti industriali. In Africa, l’aumento dell’urbanizzazione e l’espansione delle reti di distribuzione FMCG aumentano la domanda di formati di imballaggio durevoli e leggeri. Lo sviluppo delle infrastrutture e le iniziative di elettrificazione promuovono ulteriormente l’uso nell’isolamento di fili & cavi e nei componenti stampati per estrusione.

Segmentazioni di Mercato:

Per Prodotto

- Etilene Propilene

- Etilene Butene

- Etilene Esene

- Etilene Octene

Per Applicazione

- Adesivi

- Schiume Compounding

- Imballaggi Alimentari

- Imballaggi Non Alimentari

- Fili & Cavi

- Automobilistico

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei plastomeri è modellato da un gruppo concentrato di produttori globali di poliolefine con una forte integrazione tra etilene, comonomeri alfa-olefinici e tecnologie avanzate di catalizzatori. Leader di mercato come ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals e LyondellBasell mantengono un vantaggio competitivo grazie a grandi capacità di produzione di PE metallocenico, qualità costante delle resine e ampi portafogli di prodotti focalizzati sulle applicazioni. Queste aziende danno priorità a gradi ad alte prestazioni su misura per imballaggi flessibili, film igienici, isolamento di fili & cavi, modificatori di impatto e adesivi. Investimenti continui nel miglioramento dei reattori, nell’efficienza delle materie prime e nella R&S accelerano l’innovazione in soluzioni di imballaggio ridotte, riciclabili e monomateriali. Le partnership con convertitori e proprietari di marchi rafforzano ulteriormente il posizionamento sul mercato consentendo formulazioni di film personalizzate che si allineano agli obiettivi di sostenibilità. I player regionali in Asia e Medio Oriente si stanno espandendo aggressivamente, aumentando la competizione globale attraverso catene di approvvigionamento a basso costo e impronte di produzione di plastomeri ampliate.

Analisi dei Giocatori Chiave:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Sviluppi Recenti:

- In ottobre 2024, CPChem ha investito in una tecnologia di processo per la plastica circolare, unendosi ad altri investitori per supportare la commercializzazione di soluzioni di riciclaggio avanzate attraverso una partnership con Alterra.

- In agosto 2022: SABIC ha rivelato piani per aumentare la capacità produttiva del suo impianto NEXLENE a Ulsan, Corea del Sud, attraverso la sua joint venture, SABIC SK NEXLENE Company. Questa espansione è prevista per essere completata entro il secondo trimestre del 2024 ed è mirata a rispondere alla crescente domanda di materiali poliolefinici avanzati, inclusi SUPEER mLLDPE, COHERE plastomeri metallocenici (POP) e FORTIFY POE. L’espansione risponde alla crescente esigenza di soluzioni basate su NEXLENE in settori di alto livello come il fotovoltaico, la nuova mobilità, le calzature e l’imballaggio avanzato.

- Nel 2023, LyondellBasell è elencata tra i giocatori dominanti nelle recenti valutazioni a livello industriale del mercato dei plastomeri insieme a CPChem ed ExxonMobil, evidenziando il suo ruolo significativo continuo nella fornitura di resine plastomeriche e poliolefiniche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di film per imballaggi mono-materiale modificati con plastomeri accelererà man mano che i marchi globali intensificheranno gli impegni verso strutture in PE riciclabili.

- L’adozione di gradi di plastomeri a base di metallocene aumenterà grazie al miglioramento della sigillatura, della chiarezza e delle prestazioni di riduzione dello spessore negli imballaggi flessibili.

- L’uso di plastomeri in adesivi a caldo, prodotti per l’igiene e film elastici si espanderà poiché i produttori si orientano verso formulazioni a basso VOC e ad alta efficienza.

- Le applicazioni automobilistiche cresceranno poiché gli OEM danno priorità a componenti in poliolefine leggeri, flessibili e resistenti agli urti.

- La domanda di isolamento per fili e cavi si rafforzerà con l’espansione continua delle telecomunicazioni e i progetti di modernizzazione della rete.

- Le economie emergenti in Asia e Medio Oriente aggiungeranno nuove capacità produttive, aumentando la competitività dell’offerta globale.

- L’innovazione tecnologica nel design dei reattori e nei sistemi catalitici consentirà gradi di plastomeri più personalizzati per applicazioni specializzate.

- L’integrazione del riciclaggio meccanico e chimico migliorerà la compatibilità dei plastomeri nei sistemi circolari di poliolefine.

- I convertitori utilizzeranno sempre più plastomeri per ottenere film ad alta resistenza e ridotto spessore per l’e-commerce e la logistica della catena del freddo.

- Le normative sulla sostenibilità in Europa e Nord America accelereranno la sostituzione dei laminati multi-materiale con alternative potenziate dai plastomeri.