Panoramica del Mercato

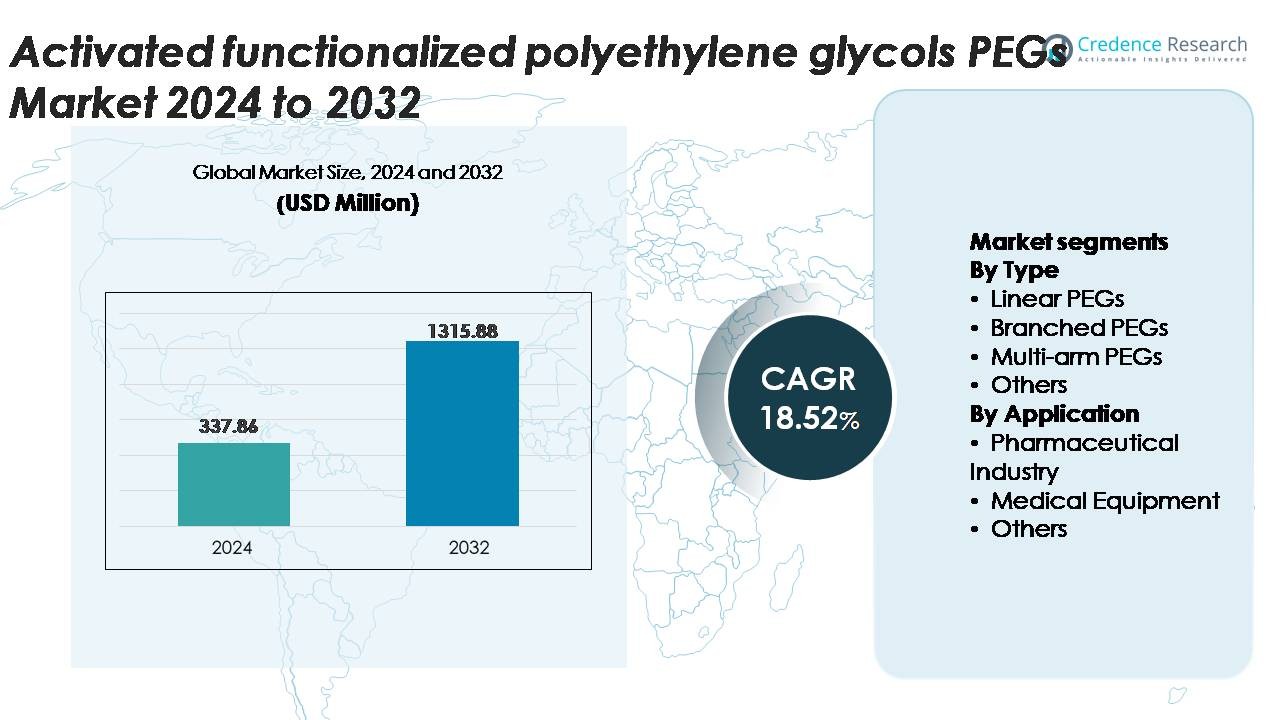

Il mercato dei polietilenglicoli (PEGs) funzionalizzati attivati è stato valutato a 337,86 milioni di USD nel 2024 e si prevede che raggiungerà 1.315,88 milioni di USD entro il 2032, registrando un CAGR del 18,52% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Polietilenglicoli (PEGs) Funzionalizzati Attivati 2024 |

337,86 milioni di USD |

| Mercato dei Polietilenglicoli (PEGs) Funzionalizzati Attivati, CAGR |

18,52% |

| Dimensione del Mercato dei Polietilenglicoli (PEGs) Funzionalizzati Attivati 2032 |

1.315,88 milioni di USD |

Il mercato dei polietilenglicoli (PEGs) funzionalizzati attivati è modellato da un forte gruppo di produttori specializzati e leader chimici globali, tra cui Nektar Therapeutics, Laysan Bio, SINOPEG, Chemgen Pharma, Creative PEGWorks, BASF, NOF, SunBio, Merck e JenKem Technology. Queste aziende competono attraverso la produzione di PEG ad alta purezza, chimiche di funzionalizzazione diversificate e produzione conforme alle GMP, personalizzata per applicazioni biologiche, consegna di mRNA e dispositivi medici. Il Nord America rimane la regione leader, detenendo circa il 38% del mercato globale grazie al suo avanzato ecosistema biofarmaceutico e alla forte capacità di innovazione. L’Europa segue con circa il 27%, guidata da una robusta ricerca biologica e standard di eccipienti regolamentati, mentre l’Asia-Pacifico cresce rapidamente come un hub di produzione competitivo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei polietilenglicoli (PEG) funzionalizzati attivati è stato valutato a 337,86 milioni di USD nel 2024 e si prevede che raggiungerà 1.315,88 milioni di USD entro il 2032, registrando un CAGR del 18,52% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione della PEGilazione nei biologici, dall’espansione delle terapie mRNA e dalla crescente domanda di derivati PEG ad alta purezza nella somministrazione di farmaci, rivestimenti medici e tecnologie diagnostiche.

- I trend chiave includono il passaggio verso architetture PEG personalizzate, l’uso crescente nella medicina rigenerativa e nella nanomedicina, e l’espansione delle applicazioni in biomateriali ad alte prestazioni e piattaforme terapeutiche avanzate.

- La dinamica competitiva rimane forte, con i principali attori concentrati sulla produzione GMP, PEG a bassa dispersione e chimiche funzionali diversificate, mentre le restrizioni includono alti costi di produzione e rigide normative sulla purezza.

- Il Nord America guida con una quota regionale del 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 24%, mentre i PEG lineari dominano il segmento di tipo con la maggiore adozione nelle applicazioni farmaceutiche.

Analisi della Segmentazione di Mercato:

Per Tipo

I PEG lineari detengono la quota di mercato più grande tra tutte le categorie di tipo grazie alla loro alta uniformità strutturale, reattività prevedibile e ampia compatibilità con gruppi funzionali attivati utilizzati nella somministrazione di farmaci, biomateriali e modifica delle superfici. La loro dominanza è ulteriormente supportata da una forte adozione negli API PEGilati e nei processi di stabilizzazione delle proteine. I PEG ramificati e multi-braccio stanno guadagnando terreno nelle coniugazioni avanzate e nell’ingegneria dei nanoparticelle, sebbene rimangano di nicchia rispetto ai gradi lineari. I formati speciali e altri PEG continuano ad espandere l’uso in applicazioni di consegna mirata e modifica della reologia, guidati dalla crescente complessità delle formulazioni e dallo sviluppo dei biologici.

- Ad esempio, il SUNBRIGHT® ME-050HS mPEG-NHS lineare di NOF Corporation fornisce un estere attivato con un peso molecolare di 5.000 Da e un’emivita di idrolisi di circa 40 minuti a 25 °C, consentendo flussi di lavoro efficienti di coniugazione proteica.

Per Applicazione

L’industria farmaceutica rappresenta il segmento applicativo dominante, supportato dall’uso estensivo di PEG funzionalizzati attivati nella coniugazione di farmaci, modifica degli anticorpi, formulazioni a rilascio controllato e miglioramento della solubilità. Questo segmento mantiene la quota più grande grazie alla crescente produzione di biologici e alla continua adozione di strategie di PEGilazione per migliorare la farmacocinetica. Anche le applicazioni nelle attrezzature mediche mostrano una crescita costante, in particolare nel rivestimento superficiale, nel miglioramento della biocompatibilità e nella modifica idrofila di impianti e dispositivi diagnostici. Altre applicazioni, tra cui prodotti chimici speciali e ingegneria dei materiali, beneficiano della ricerca in espansione sui polimeri collegati al PEG e interfacce biofunzionali per prodotti terapeutici e analitici di nuova generazione.

- Ad esempio, la piattaforma di PEGilazione clinicamente validata di Nektar Therapeutics ha prodotto coniugati PEG-farmaco utilizzando PEG attivati multi-braccio e lineari da 20.000 Da e 40.000 Da per ottenere emivite di circolazione estese nei terapeutici proteici.

Principali Fattori di Crescita

Adozione Crescente della PEGilazione nei Biologici e Avanzati Sistemi di Somministrazione di Farmaci

La pipeline in espansione di biologici, peptidi e terapie basate su anticorpi continua a guidare una forte domanda di PEG funzionalizzati attivati grazie alla loro capacità di migliorare la solubilità, la stabilità e l’emivita delle molecole terapeutiche. La PEGilazione migliora le prestazioni farmacocinetiche, riduce la frequenza di dosaggio e minimizza l’immunogenicità, rendendola indispensabile per le formulazioni di nuova generazione. Le aziende farmaceutiche si affidano sempre più ai PEG attivati NHS, terminati maleimide e funzionalizzati azide per supportare la coniugazione precisa e l’orientamento molecolare controllato. Con oltre 2.000 biologici in fase di sviluppo a livello globale, i produttori richiedono PEG di alta purezza e consistenza che soddisfino le rigorose aspettative normative. Questa tendenza accelera il consumo a lungo termine, specialmente con la presenza commerciale più ampia di biosimilari, iniettabili a lunga durata e terapie altamente mirate.

- Ad esempio, una catena di PEG ramificata da 40.000 Da (40 kDa) è stata utilizzata nello sviluppo del prodotto approvato Peginterferone alfa-2a (sviluppato da un licenziatario, Roche, e commercializzato come Pegasys), che ha esteso l’emivita del farmaco, permettendo un dosaggio settimanale per il trattamento dell’Epatite C, un miglioramento significativo rispetto al dosaggio giornaliero della versione non PEGilata.

Crescente Integrazione dei PEG Funzionalizzati nei Biomateriali e nei Rivestimenti dei Dispositivi Medici

I PEG funzionali attivati svolgono un ruolo cruciale nel migliorare l’idrofilicità, ridurre l’accumulo di proteine e migliorare la biocompatibilità nei dispositivi medici, impianti e superfici diagnostiche. La loro capacità di creare pennelli polimerici non reattivi, stabili e uniformi su metalli, ceramiche e substrati polimerici guida l’adozione in cateteri, biosensori, componenti microfluidici e sistemi a rilascio controllato. Con l’aumento delle procedure minimamente invasive e il design dei dispositivi che diventa più sofisticato, i produttori richiedono materiali ingegnerizzati in superficie che resistano alla formazione di biofilm e consentano interazioni biologiche affidabili. I derivati funzionali del PEG, come i tipi attivati epossidici, aldeidici e tiolici, supportano l’innesto molecolare preciso, espandendo l’uso in cure avanzate delle ferite, impianti ortopedici e impalcature per la medicina rigenerativa.

- Ad esempio, la serie SUNBRIGHT® 4-arm PEG-NHS di NOF Corporation, fornita in pesi molecolari da 10.000 Da e 20.000 Da, consente la formazione uniforme di reti idrogel e riduce l’adsorbimento di proteine al di sotto di 5 ng/cm² su superfici rivestite, migliorando significativamente la biocompatibilità del dispositivo.

Espansione dei PEG ad Alta Purezza nelle Piattaforme mRNA, Immunoterapie e Tecnologie Diagnostiche

La rapida espansione dei vaccini mRNA, delle formulazioni di nanoparticelle lipidiche (LNP) e delle immunoterapie di precisione ha aumentato significativamente la domanda di PEG attivati ultra-puri. Questi PEG funzionano come eccipienti critici nei sistemi di somministrazione di nanoparticelle, garantendo stabilità, tempo di circolazione ottimizzato e incapsulamento efficiente. Le tecnologie diagnostiche emergenti come i chip microarray, i sensori di affinità e gli strumenti analitici ad alta produttività dipendono anche dai collegamenti funzionali PEG per l’immobilizzazione molecolare e la riduzione del rumore. L’enfasi normativa sulla tracciabilità degli eccipienti e la coerenza dei lotti spinge i produttori a produrre PEG con bassi livelli di endotossine, bassa polidispersità e alta efficienza di attivazione. Con l’accelerazione degli investimenti globali in R&S nelle terapie geniche, nelle piattaforme mRNA e nella medicina personalizzata, la domanda di derivati speciali del PEG continua a rafforzarsi.

Tendenze Chiave & Opportunità

Aumento della Tendenza Verso Architetture PEG Personalizzabili per Coniugazione di Precisione

Una tendenza chiave che sta plasmando il mercato è la crescente preferenza per strutture PEG personalizzate, adattate a specifici bersagli molecolari, chimiche di coniugazione e necessità di somministrazione terapeutica. Le aziende farmaceutiche richiedono sempre più PEG con pesi molecolari definiti, profili di dispersione ristretti e funzionalità di gruppo terminale specifiche per supportare la coniugazione sito-specifica. I PEG multi-braccio, eterobifunzionali e reattivi in modo ortogonale stanno guadagnando terreno mentre gli sviluppatori di farmaci perseguono una maggiore efficienza nella somministrazione del carico utile e ridotti effetti fuori bersaglio. Questa tendenza alla personalizzazione apre forti opportunità per i produttori di PEG che offrono piattaforme di sintesi modulari, produzione conforme alle GMP e servizi di sviluppo rapido per supportare pipeline biofarmaceutiche emergenti.

- Ad esempio, JenKem Technology fornisce PEG eterobifunzionali come NHS-PEG-Maleimide in pesi molecolari che vanno da 2.000 Da a 40.000 Da, con indici di polidispersione tipicamente inferiori a 1,05, consentendo una coniugazione altamente controllata di proteine e peptidi.

Crescente Opportunità nella Nanomedicina, Medicina Rigenerativa e Biomateriali Intelligenti

I progressi nella nanomedicina e nelle terapie rigenerative stanno ampliando le opportunità per i PEG attivati come collegamenti funzionali, materiali di rivestimento e stabilizzanti. Idrogel a base di PEG, impalcature reticolate con PEG e nanoparticelle modificate con PEG consentono un rilascio controllato del farmaco, un’interazione cellulare migliorata e una maggiore integrazione degli impianti. L’ascesa della biostampa 3D, dell’ingegneria tissutale e della progettazione di biomateriali abilitata dall’IA aumenta ulteriormente l’uso del PEG in matrici terapeutiche personalizzate. Nella diagnostica, le interfacce funzionali PEG migliorano la sensibilità nei biosensori, microarray e piattaforme di rilevamento molecolare. Questi domini emergenti offrono un potenziale di crescita a lungo termine poiché i sistemi sanitari adottano sempre più materiali di precisione e dispositivi terapeutici miniaturizzati.

- Ad esempio, Creative PEGWorks fornisce idrogel PEG-Vinyl Sulfone a 4 bracci in varianti da 10.000 Da e 20.000 Da, capaci di formare reti reticolate con tempi di gelificazione inferiori a 60 secondi, supportando la rapida formazione di impalcature per applicazioni in nanomedicina e rigenerazione.

Sfide Chiave

Complessità Regolatoria e Requisiti di Purezza Stringenti

I PEG attivati utilizzati nei prodotti farmaceutici e nei dispositivi medici devono soddisfare standard di purezza, tracciabilità e coerenza eccezionalmente rigorosi. Le agenzie regolatorie applicano controlli severi sui livelli di endotossine, solventi residui, efficienza di attivazione e caratterizzazione del prodotto. Soddisfare questi requisiti richiede una produzione avanzata, un rigoroso controllo di qualità e metodologie analitiche validate, che aumentano i costi di produzione e prolungano i cicli di sviluppo. La variabilità nei quadri normativi globali complica ulteriormente la conformità per le aziende che operano in più regioni. Queste sfide creano barriere all’ingresso per i produttori più piccoli e richiedono investimenti continui in tecnologia analitica, documentazione e infrastrutture certificate GMP.

Alti Costi di Produzione e Dipendenza dalle Materie Prime

La produzione di PEG funzionalizzati attivati comporta sintesi a più fasi, catalizzatori specializzati, ambienti di polimerizzazione controllati e sistemi di purificazione ad alta purezza. Le fluttuazioni nei prezzi dell’ossido di etilene e dei precursori correlati influenzano direttamente l’economia di produzione, mentre i requisiti di gestione rigorosi aggiungono ulteriore complessità operativa. La necessità di gradi di purezza ultra-alta per i biologici e la consegna di mRNA aumenta significativamente i costi generali di produzione. Le aziende più piccole possono avere difficoltà a raggiungere la competitività dei costi o a garantire catene di approvvigionamento affidabili di materie prime. Queste pressioni sui costi possono limitare la scalabilità, ritardare le tempistiche di commercializzazione e ridurre l’adozione in mercati sensibili al costo come i dispositivi medici di base o le formulazioni terapeutiche a basso margine.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei PEG funzionalizzati attivati, rappresentando circa il 38%, trainato da una forte produzione biofarmaceutica, pipeline di biologici mature e alta adozione delle tecnologie di PEGilazione. La regione beneficia di ampi investimenti in R&S, quadri normativi solidi e la presenza di aziende biotecnologiche leader specializzate in anticorpi monoclonali, consegna di mRNA e terapie mirate. La crescente domanda di PEG ad alta purezza in dispositivi medici e piattaforme diagnostiche rafforza ulteriormente il consumo regionale. Inoltre, gli Stati Uniti sono leader nelle capacità di produzione di PEG certificati GMP, garantendo una fornitura costante per programmi avanzati di sviluppo farmaceutico.

Europa

L’Europa rappresenta circa il 27% del mercato, supportata dalla sua avanzata infrastruttura farmaceutica, un forte ecosistema di ricerca sui biologici e un crescente accento sugli eccipienti di alta qualità per le terapie di precisione. Paesi come Germania, Regno Unito e Svizzera rimangono hub centrali per lo sviluppo di farmaci PEGilati e l’innovazione nei dispositivi medici. La crescente adozione di biomateriali a base di PEG nella medicina rigenerativa, nei rivestimenti chirurgici e nelle formulazioni a rilascio controllato eleva ulteriormente la domanda. L’armonizzazione normativa sotto le linee guida EMA accelera anche la commercializzazione di terapeutici modificati con PEG. La spinta della regione per l’innovazione clinica e i materiali biocompatibili continua a sostenere una costante espansione del mercato.

Asia-Pacifico

L’Asia-Pacifico comanda circa il 24% del mercato globale e mostra la crescita più rapida grazie all’espansione della produzione di biologici, all’aumento degli investimenti governativi in R&S farmaceutica e alla rapida scalata delle piattaforme terapeutiche basate su mRNA e nanoparticelle. Cina, India, Giappone e Corea del Sud stanno rafforzando le capacità di produzione di PEG per supportare lo sviluppo di farmaci domestici e API orientati all’esportazione. La crescente domanda di PEG funzionalizzati in attrezzature mediche, rivestimenti e consumabili diagnostici guida ulteriormente il consumo regionale. Il crescente settore della produzione a contratto della regione, unito a costi di produzione competitivi, ne migliora il posizionamento come fornitore chiave di derivati PEG attivati.

America Latina

L’America Latina rappresenta circa il 6% del mercato, trainata principalmente dall’aumento della produzione farmaceutica in Brasile, Messico e Argentina. La domanda è in aumento per i PEG attivati utilizzati nel miglioramento della solubilità, nella stabilità delle formulazioni e nella modifica delle superfici dei dispositivi medici. Il supporto governativo per la produzione locale di API e il miglioramento dei quadri normativi contribuiscono a una maggiore adozione di eccipienti a base di PEG. Sebbene la regione dipenda ancora fortemente dalle importazioni per i PEG ad alta purezza, gli investimenti in biologici e biosimilari stanno creando nuove opportunità. La crescita rimane graduale ma costante man mano che i sistemi sanitari si modernizzano e i produttori locali migliorano le capacità produttive.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% del mercato, sostenuta dalla crescente modernizzazione sanitaria, dall’aumento dell’adozione di biologici e dalla crescente domanda di apparecchiature mediche rivestite in PEG. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica stanno investendo in infrastrutture farmaceutiche e tecnologie diagnostiche, promuovendo l’uso incrementale di PEG attivati nelle formulazioni terapeutiche e nei rivestimenti dei dispositivi. Sebbene la produzione domestica limitata ostacoli lo sviluppo complessivo del mercato, l’aumento delle partnership con fornitori globali e l’espansione dell’attività di ricerca clinica stanno rafforzando il profilo di domanda a lungo termine della regione.

Segmentazioni di Mercato:

Per Tipo

- PEG lineari

- PEG ramificati

- PEG multi-braccio

- Altri

Per Applicazione

- Industria Farmaceutica

- Apparecchiature Mediche

- Altri

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei polietilenglicoli (PEG) attivati e funzionalizzati è caratterizzato da un mix di produttori chimici globali affermati, produttori specializzati di PEG e fornitori focalizzati sulla biotecnologia che competono su purezza del prodotto, diversità funzionale e conformità normativa. Le aziende leader danno priorità alla produzione certificata GMP, al controllo della polidispersità ristretta e all’alta efficienza di attivazione per soddisfare gli standard rigorosi dei dispositivi farmaceutici e medici. Le aree di focus strategico includono l’espansione dei portafogli di PEG eterobifunzionali e multi-braccio, il miglioramento delle capacità di caratterizzazione analitica e il rafforzamento dell’affidabilità della fornitura per biologici, vaccini mRNA e sistemi avanzati di somministrazione dei farmaci. Le partnership con aziende biofarmaceutiche, gli investimenti in piattaforme di sintesi personalizzate e l’espansione geografica nei centri di produzione dell’Asia-Pacifico stanno diventando strategie competitive centrali. Gli operatori di mercato si differenziano anche attraverso servizi di supporto tecnico, tempi rapidi di sviluppo e la capacità di fornire architetture PEG su misura ottimizzate per la chimica di coniugazione. Man mano che le pipeline di R&S si spostano verso terapie mirate e materiali di precisione, la competizione si intensifica attorno all’innovazione, alla scalabilità e alla prontezza normativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Sviluppi Recenti:

- Nel giugno 2024, SunBio ha pubblicato un articolo fondamentale su un prodotto idrogel tipo pasta che, una volta reticolato, ha aumentato il suo modulo di stoccaggio da 3,7 kPa a 32 kPa, sfruttando impalcature funzionali derivate da PEG per la riparazione di difetti ossei irregolari.

- Nel marzo 2024, BASF Pharma Solutions ha lanciato il suo prodotto protettivo al taglio “Kolliphor® P188 Cell Culture” e ha investito in un nuovo centro di soluzioni GMP in Nord America, rafforzando la sua posizione in eccipienti ad alte prestazioni, inclusi sistemi polimero-PEG.

- Nel 2024, L’azienda Laysan Bio continua a elencare un ampio portafoglio di prodotti PEG attivati di grado cGMP (monofunzionali, bifunzionali, multi-braccio, eterobifunzionali) come parte della sua offerta.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di PEG funzionalizzati attivati continuerà a crescere man mano che biologici, peptidi e coniugati farmaco-anticorpo si espandono a livello globale.

- I derivati del PEG vedranno una maggiore integrazione nei sistemi di nanoparticelle lipidiche a supporto delle piattaforme di consegna di mRNA e geni di nuova generazione.

- Le architetture PEG personalizzabili, inclusi i formati eterobifunzionali e multi-braccio, vedranno un’adozione più ampia per la coniugazione di precisione.

- L’enfasi regolatoria sulla tracciabilità degli eccipienti e la conformità GMP spingerà i produttori verso una maggiore purezza e capacità analitiche avanzate.

- I biomateriali a base di PEG sperimenteranno un crescente utilizzo nella medicina rigenerativa, ingegneria tissutale e modifica delle superfici degli impianti.

- Le partnership tra produttori di PEG e aziende biofarmaceutiche si rafforzeranno per accelerare la formulazione e l’espansione dei farmaci.

- L’Asia-Pacifico emergerà come un hub di produzione leader per i PEG funzionalizzati grazie all’espansione delle infrastrutture biofarmaceutiche.

- I dispositivi medici incorporeranno sempre più rivestimenti PEG per migliorare l’idrofilia, la biocompatibilità e la sicurezza del paziente.

- Le innovazioni nella chimica della PEGilazione miglioreranno la stabilità terapeutica, la consegna mirata e l’efficienza del dosaggio.

- La competizione di mercato si intensificherà con l’ingresso di nuovi fornitori con derivati PEG specializzati e tecnologie di produzione a costi efficienti.