Panoramica del Mercato:

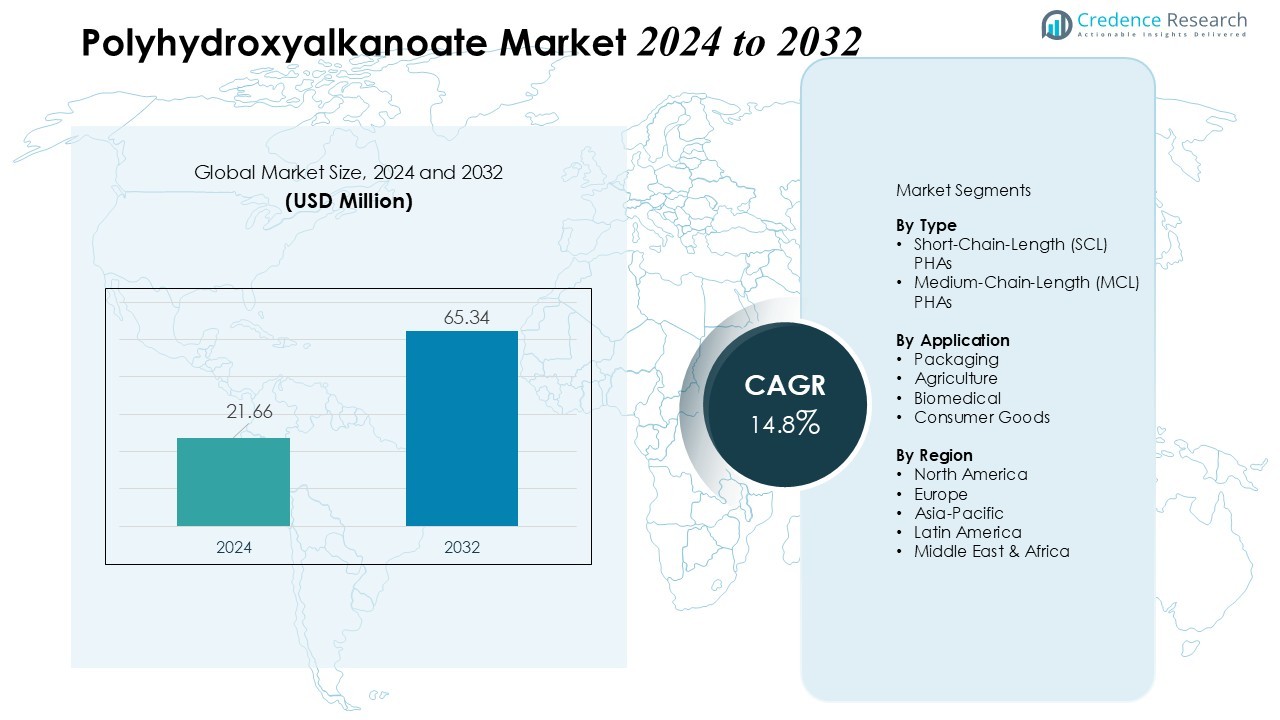

La dimensione del mercato dei Poli-idrossialcanoati è stata valutata a 21,66 milioni di USD nel 2024 e si prevede che raggiungerà 65,34 milioni di USD entro il 2032, con un CAGR del 14,8% durante il periodo di previsione (2024-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Poli-idrossialcanoati 2024 |

21,66 Milioni di USD |

| Mercato dei Poli-idrossialcanoati, CAGR |

14,8% |

| Dimensione del Mercato dei Poli-idrossialcanoati 2032 |

65,34 Milioni di USD |

La crescita del mercato dei PHA è principalmente guidata da crescenti preoccupazioni ambientali, regolamenti rigorosi contro le plastiche monouso e una crescente domanda di alternative sostenibili da parte delle principali industrie di utilizzo finale come imballaggi, agricoltura e settori biomedici. I progressi tecnologici, inclusi miglioramenti nella fermentazione microbica e l’adozione di materie prime basate su rifiuti, stanno anche riducendo i costi di produzione e ampliando il potenziale di applicazione, alimentando ulteriormente l’adozione del mercato.

A livello regionale, l’espansione del mercato è guidata dalla regione Asia-Pacifico, che beneficia di abbondanti materie prime agricole, capacità di produzione a basso costo e crescente domanda industriale. L’Europa continua a detenere una quota significativa grazie a solidi quadri normativi e forti mandati di sostenibilità, mentre il Nord America dimostra una crescita costante spinta dalla pressione normativa e dalla domanda di materiali ecologici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei Poli-idrossialcanoati ha raggiunto 21,66 milioni di USD nel 2024 ed è previsto che crescerà fino a 65,34 milioni di USD entro il 2032, registrando un CAGR del 14,8%, guidato da crescenti regolamenti ambientali e domanda di alternative sostenibili.

- I crescenti mandati governativi contro le plastiche monouso e politiche ambientali più rigorose incoraggiano le industrie ad adottare polimeri biodegradabili, creando significative opportunità di crescita per i PHA nei settori dell’imballaggio, dei beni di consumo e del retail.

- La crescente consapevolezza dei consumatori sui problemi ecologici e la preferenza per prodotti ecologici stimolano l’adozione, posizionando i PHA come alternativa preferita alle plastiche convenzionali in diversi settori.

- I PHA dimostrano versatilità in settori come imballaggi, agricoltura, biomedicina e beni di consumo grazie alla loro biodegradabilità e origini da materie prime rinnovabili, supportando una penetrazione più ampia del mercato.

- Il Nord America detiene il 35% del mercato grazie a infrastrutture di produzione avanzate e supporto normativo, l’Europa rappresenta il 30% sostenuta da mandati di sostenibilità, mentre l’Asia-Pacifico contribuisce con il 25% grazie a produzione a basso costo ed espansione industriale.

Fattori di Mercato:

Fattori di Mercato:

Crescente Rigidità delle Normative Ambientali e delle Politiche sui Rifiuti di Plastica

I governi delle principali economie continuano a rafforzare le normative volte a ridurre l’inquinamento da plastica e la dipendenza dalla plastica monouso. Molte giurisdizioni impongono divieti o restrizioni totali sugli articoli di plastica usa e getta — dai sacchetti della spesa alle posate — spingendo le industrie a cercare alternative sostenibili e biodegradabili. Il mercato dei poliidrossialcanoati beneficia direttamente di questa spinta normativa. Attira un interesse crescente dai settori dell’imballaggio, dei beni di consumo e della vendita al dettaglio che devono conformarsi ai mandati ambientali in evoluzione.

- Ad esempio, Tetra Pak ha aumentato l’uso di bioplastiche derivate dalla canna da zucchero nelle sue soluzioni di imballaggio in cartone, e i contenitori sono progettati per essere riciclabili al 100% laddove siano presenti infrastrutture adeguate e strutture specializzate.

Cambiamento delle Preferenze dei Consumatori verso Materiali Sostenibili

I consumatori di tutto il mondo sono sempre più consapevoli delle problematiche ecologiche legate ai rifiuti di plastica e richiedono sempre più prodotti ecologicamente responsabili. Questa domanda spinge le aziende ad adottare polimeri biodegradabili, creando una forte attrazione per le soluzioni basate su PHA. L’attrattiva delle origini da risorse rinnovabili e della compostabilità del PHA si allinea con i valori più ampi dei consumatori riguardo alla sostenibilità e alla responsabilità sociale aziendale. La crescente consapevolezza ecologica tra gli utenti finali lo pone come un’alternativa preferita alle plastiche convenzionali.

- Ad esempio, Danimer Scientific è stata una delle prime produttrici di resine PHA biodegradabili e, sebbene inizialmente avesse una capacità produttiva di circa 9.000 tonnellate metriche (circa 10.000 tonnellate statunitensi) all’anno presso il suo impianto di Winchester, Kentucky, a marzo 2020, la sua capacità produttiva è variata significativamente negli anni successivi a causa di espansioni, sfide operative e difficoltà finanziarie.

Versatilità in Diversi Settori di Utilizzo Finale

Il PHA dimostra la sua idoneità per una vasta gamma di applicazioni — dall’imballaggio e l’agricoltura ai beni biomedicali e di consumo. La sua biodegradabilità e le origini da materie prime rinnovabili lo rendono attraente nei settori dell’imballaggio alimentare, degli articoli usa e getta, dei film pacciamanti e dei dispositivi medici monouso. Questa flessibilità intersettoriale espande il potenziale di mercato e supporta un’adozione più ampia. I produttori apprezzano il PHA perché consente la sostituzione delle plastiche tradizionali senza compromettere la biodegradabilità o la conformità normativa.

Fattori Economici derivanti dalle Fluttuazioni dei Prezzi delle Materie Prime e dalle Tendenze dell’Economia Circolare

I prezzi volatili dei combustibili fossili e del petrolio greggio aumentano il costo delle plastiche convenzionali, rendendo le alternative bio-based come il PHA più economicamente attraenti. Parallelamente, lo slancio globale verso modelli di economia circolare — che enfatizzano input rinnovabili, riduzione dei rifiuti e riutilizzo delle risorse — crea condizioni favorevoli per i polimeri sostenibili. Le industrie che cercano di ridurre l’impronta di carbonio e la dipendenza dai petrolchimici trovano che ciò offre un vantaggio strategico. Questo cambiamento incoraggia investimenti a lungo termine nella capacità produttiva di PHA e nello sviluppo delle applicazioni.

Tendenze di Mercato:

Aumento della Domanda di Materiali Sostenibili e Biodegradabili che Guida l’Espansione del Mercato

Il mercato dei Poli-idrossialcanoati (PHA) sta vivendo una crescita robusta grazie all’aumento dell’enfasi globale sulla sostenibilità e la conservazione ambientale. I produttori e gli utenti finali si stanno orientando verso alternative biodegradabili ai plastici convenzionali, alimentando la domanda di PHA nei settori dell’imballaggio, dell’agricoltura e biomedico. Offre un’eccellente biodegradabilità e biocompatibilità, rendendolo una scelta preferita nelle applicazioni mediche, inclusi i sistemi di somministrazione di farmaci e l’ingegneria tissutale. I quadri normativi e le iniziative governative che promuovono materiali ecologici supportano ulteriormente l’adozione del mercato. Gli attori industriali investono in tecnologie di produzione economiche, migliorando la resa e riducendo la dipendenza da materie prime a base di petrolio. Una forte consapevolezza dei consumatori riguardo all’inquinamento da plastica rafforza il potenziale di crescita a lungo termine del mercato.

- Ad esempio, RWDC Industries produce un materiale PHA (marchiato come Solon®) certificato da TÜV Austria come completamente biodegradabile in ambienti naturali, inclusi suolo, acqua dolce e condizioni marine.

Progressi tecnologici e collaborazioni strategiche migliorano la competitività del mercato

L’innovazione tecnologica guida il mercato dei Poli-idrossialcanoati, concentrandosi sull’efficienza produttiva migliorata e sulle proprietà polimeriche diversificate. Beneficia di tecniche avanzate di fermentazione microbica e ingegneria metabolica, che riducono i costi di produzione e migliorano le prestazioni dei materiali. Le aziende perseguono partnership strategiche, joint venture e acquisizioni per espandere i portafogli di prodotti e rafforzare la presenza regionale. L’aumento delle applicazioni nei settori dell’imballaggio, automobilistico e medico crea opportunità per soluzioni personalizzate e prodotti di alto valore. L’investimento in ricerca e sviluppo consente una produzione scalabile e affronta limitazioni come fragilità e alti costi di produzione. Il mercato mostra una crescente competizione tra i principali attori, motivando l’innovazione continua e l’ottimizzazione dei processi.

- Ad esempio, Danimer Scientific e PepsiCo hanno avviato una collaborazione nel 2017 per sviluppare film flessibili a base di PHA. Entro il 2021, Danimer aveva completato un’espansione per portare la sua capacità produttiva a 20 milioni di libbre all’anno presso il suo stabilimento in Kentucky.

Analisi delle sfide del mercato:

Alti costi di produzione e limitazioni tecniche frenano la crescita del mercato

Il mercato dei Poli-idrossialcanoati affronta sfide derivanti dagli alti costi di produzione rispetto ai plastici convenzionali, limitando l’adozione diffusa. Si basa su una complessa fermentazione microbica e sulla disponibilità di materie prime, che influenzano la scalabilità complessiva e la redditività. Limitazioni tecniche, tra cui fragilità e minore stabilità termica, limitano l’applicazione in alcuni settori industriali. I produttori investono pesantemente in ricerca e ottimizzazione dei processi per superare queste barriere. Le fluttuazioni dei prezzi delle materie prime e i vincoli della catena di approvvigionamento influenzano ulteriormente l’efficienza produttiva. La limitata consapevolezza tra le piccole e medie imprese rallenta la penetrazione del mercato. La pressione competitiva da alternative biodegradabili più economiche influenza anche le strategie di prezzo.

La conformità normativa e le barriere all’ingresso nel mercato pongono ulteriori sfide

I rigorosi requisiti normativi per i biopolimeri e le certificazioni ambientali rappresentano ostacoli per i nuovi entranti nel mercato dei poliidrossialcanoati. È necessario rispettare gli standard di sicurezza, qualità e ambientali, aumentando il tempo e i costi per la commercializzazione. L’infrastruttura limitata per la produzione su larga scala nelle regioni emergenti ostacola una rapida espansione del mercato. Gli operatori del mercato affrontano sfide nell’educare gli utenti finali sui benefici del prodotto e sulle pratiche di gestione. L’elevato investimento iniziale di capitale e il rischio associato alle tecnologie innovative influenzano i produttori più piccoli. La consolidazione del settore e il dominio dei player affermati creano barriere competitive. L’innovazione continua rimane fondamentale per superare queste sfide operative e normative.

Opportunità di Mercato:

Potenziale di Espansione nel Packaging Biodegradabile e nei Beni di Consumo

Il mercato dei poliidrossialcanoati presenta significative opportunità nei settori del packaging e dei beni di consumo grazie alla crescente domanda di alternative ecologiche alle plastiche convenzionali. Offre completa biodegradabilità e proprietà non tossiche, rendendolo ideale per l’imballaggio alimentare, articoli usa e getta e prodotti per la cura personale. La crescente consapevolezza dei consumatori sull’inquinamento da plastica incoraggia i produttori ad adottare soluzioni a base di PHA. Le normative in aumento che limitano le plastiche monouso in Europa, Nord America e Asia-Pacifico stimolano ulteriormente l’adozione del mercato. Le aziende che investono in tecniche di produzione scalabili possono capitalizzare sull’efficienza dei costi e margini di profitto più elevati. I settori del retail e dell’e-commerce in espansione creano ulteriore domanda per soluzioni di packaging sostenibili.

Opportunità nelle Applicazioni Mediche, Agricole e Industriali

I progressi tecnologici e l’innovazione guidata dalla ricerca offrono nuove strade per il mercato dei poliidrossialcanoati. Dimostra un forte potenziale nelle applicazioni biomediche, inclusi sistemi di somministrazione di farmaci, medicazioni per ferite e ingegneria tissutale grazie alla sua biocompatibilità. In agricoltura, film e rivestimenti a base di PHA supportano pratiche agricole sostenibili. Le applicazioni industriali, comprese le plastiche biodegradabili per i settori automobilistico ed elettronico, stanno guadagnando terreno. Le collaborazioni tra aziende biotecnologiche e produttori chimici accelerano lo sviluppo del prodotto e la penetrazione del mercato. Gli incentivi governativi in aumento per i materiali ecologici rafforzano ulteriormente le prospettive di crescita e attraggono investimenti.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato dei poliidrossialcanoati è principalmente categorizzato in PHAs a catena corta (SCL) e PHAs a catena media (MCL). Mostra una forte domanda per gli SCL-PHAs grazie alla loro superiore biodegradabilità e idoneità per imballaggi, articoli usa e getta e film agricoli. Gli MCL-PHAs guadagnano terreno in applicazioni specializzate, inclusi dispositivi medici, ingegneria tissutale e componenti industriali ad alte prestazioni, grazie alla loro maggiore flessibilità e proprietà termiche. Le strategie di produzione variano in base ai ceppi microbici e ai tipi di materie prime, influenzando la resa, la qualità del polimero e l’efficienza dei costi. Gli operatori del settore investono in R&S per ottimizzare la composizione del polimero, mirando a miglioramenti delle prestazioni specifici per l’applicazione.

- Ad esempio, i dati del progetto pilota per un processo di produzione di PHA su larga scala hanno indicato la capacità di raggiungere titoli di fermentazione nell’intervallo di 80-100 g/L utilizzando ceppi microbici ottimizzati e concetti di produzione integrati.

Per Applicazione

PHA trova un ampio utilizzo nei settori dell’imballaggio, dell’agricoltura, biomedico e dei beni di consumo. Dimostra un’adozione significativa nell’imballaggio alimentare e nelle posate usa e getta grazie alla sua natura compostabile e alla conformità con le normative ambientali. In agricoltura, serve come film pacciamante biodegradabile e rivestimenti che riducono i rifiuti plastici e supportano pratiche agricole sostenibili. Le applicazioni biomediche, tra cui sistemi di somministrazione di farmaci, impianti chirurgici e medicazioni per ferite, sfruttano la biocompatibilità e le proprietà non tossiche del PHA. I produttori di beni di consumo integrano sempre più il PHA in prodotti ecologici per soddisfare la crescente domanda di alternative sostenibili. La crescente consapevolezza della sostenibilità ambientale e il supporto normativo guidano l’adozione in tutte le applicazioni.

Segmentazioni:

Per Tipo

- PHAs a catena corta (SCL)

- PHAs a catena media (MCL)

Per Applicazione

- Imballaggio

- Agricoltura

- Biomedico

- Beni di Consumo

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America domina con una forte produzione di biopolimeri e supporto normativo

Il Nord America detiene una porzione significativa del mercato dei poliidrossialcanoati, rappresentando il 35% delle entrate globali, grazie a un’infrastruttura di produzione avanzata e a un solido supporto normativo. Beneficia delle iniziative governative che promuovono materiali sostenibili e delle rigide restrizioni sulla plastica monouso. L’alta adozione nei settori dell’imballaggio, medico e automobilistico rafforza la domanda regionale. Istituti di ricerca e attori del settore collaborano per sviluppare metodi di produzione economici e applicazioni innovative. La crescente preferenza dei consumatori per prodotti ecologici rafforza l’espansione del mercato. Gli investimenti in impianti di produzione su larga scala posizionano la regione come un contributore chiave all’offerta globale.

L’Europa guadagna terreno attraverso regolamenti ambientali e pratiche sostenibili

L’Europa cattura il 30% del mercato globale dei poliidrossialcanoati, supportata da politiche ambientali rigorose e forti mandati di sostenibilità. Si osserva una crescente adozione nei settori dell’imballaggio, dell’agricoltura e della sanità. I produttori si concentrano sul miglioramento delle prestazioni dei prodotti e sulla riduzione dei costi di produzione per soddisfare le crescenti aspettative del mercato. Partnership strategiche e collaborazioni tra aziende chimiche e biotecnologiche accelerano l’innovazione e il dispiegamento commerciale. La presenza di produttori leader di PHA in Germania, Francia e Paesi Bassi rafforza la stabilità del mercato. La crescente consapevolezza dei consumatori sull’impatto ambientale guida un uso più ampio di alternative biodegradabili.

L’Asia-Pacifico sperimenta una rapida crescita con l’espansione delle applicazioni industriali

L’Asia-Pacifico rappresenta il 25% del mercato dei poliidrossialcanoati, guidato dalla crescente domanda industriale e dalle politiche governative di supporto. Si assiste a un’adozione crescente nei settori dell’imballaggio, dell’agricoltura e medico a causa della crescita demografica e dell’urbanizzazione. Paesi come Cina, Giappone e India investono in R&S e nell’espansione delle tecnologie di produzione di biopolimeri. Le collaborazioni tra aziende nazionali e internazionali facilitano il trasferimento tecnologico e l’espansione del mercato. Forti capacità produttive e una crescente consapevolezza delle alternative sostenibili spingono l’adozione in diversi settori. La regione offre opportunità redditizie sia per i nuovi entranti che per i player affermati in cerca di crescita.

Analisi dei Principali Attori:

- Bio-on SpA Source (Italia)

- PolyFerm Canada (Canada)

- Tianjin GreenBio Materials Co., Ltd. (Cina)

- Kaneka Corporation (Giappone)

- Danimer Scientific (Stati Uniti)

- Newlight Technologies (Stati Uniti)

- RWDC (Stati Uniti)

- Tianan Enmat (Cina)

- Paques Biomaterials (Paesi Bassi)

- CjBio (Corea del Sud)

- Bluepha (Cina)

- Full Cycle Bioplastics (Stati Uniti)

Analisi Competitiva:

Il mercato dei poliidrossialcanoati è altamente competitivo, caratterizzato dalla presenza di attori globali e regionali che si concentrano su innovazione, efficienza produttiva e partnership strategiche. È dominato da aziende che investono in tecnologie avanzate di fermentazione microbica e metodi di produzione economici per migliorare la resa e la qualità del polimero. I principali attori perseguono fusioni, acquisizioni e collaborazioni per espandere la portata geografica e i portafogli di prodotti. Gli sforzi di ricerca e sviluppo si concentrano sul miglioramento delle proprietà dei materiali, inclusa la flessibilità, la stabilità termica e la biodegradabilità, per soddisfare diverse applicazioni finali. I nuovi entranti nel mercato affrontano sfide da parte di aziende affermate con forti reti di distribuzione e competenze in conformità normativa. Innovazione continua, investimenti strategici e adozione di materie prime sostenibili sono fattori critici che guidano la competitività. La traiettoria di crescita del mercato dipende dalla capacità degli attori di bilanciare i costi di produzione, i requisiti normativi e la domanda dei consumatori in evoluzione per alternative ecologiche.

Sviluppi Recenti:

- A giugno 2025, Teknor Apex ha acquisito Danimer Scientific, rafforzando la sua posizione nel mercato delle bioplastiche.

- A novembre 2025, CJ Biomaterials ha firmato una partnership con BIQ Materials per produrre riempitivi per erba artificiale utilizzando il biopolimero PHACT™ PHA, con la cerimonia tenutasi a fine ottobre 2025.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici in ITALIA sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future:

- L’enfasi globale crescente sulla sostenibilità continuerà a guidare l’adozione del PHA in diversi settori industriali.

- I progressi tecnologici nella fermentazione microbica e nelle materie prime a base di rifiuti ridurranno i costi di produzione e miglioreranno la scalabilità.

- La crescente domanda di imballaggi biodegradabili e prodotti usa e getta espanderà la penetrazione del mercato nei settori dei beni di consumo e della vendita al dettaglio.

- La pressione normativa contro le plastiche monouso rafforzerà il passaggio verso alternative polimeriche ecocompatibili.

- La versatilità del PHA supporterà l’aumento delle applicazioni nei settori biomedico, agricolo e industriale.

- Collaborazioni e partnership strategiche tra produttori e istituzioni di ricerca accelereranno l’innovazione e lo sviluppo di prodotti.

- I mercati emergenti in Asia-Pacifico e America Latina offriranno significative opportunità di crescita grazie ai bassi costi di produzione e alla crescente domanda industriale.

- Gli investimenti in R&S si concentreranno sul miglioramento delle proprietà dei materiali, inclusa la flessibilità, la stabilità termica e la resistenza meccanica.

- La crescente consapevolezza dei consumatori sull’impatto ambientale rafforzerà la domanda di soluzioni polimeriche sostenibili e rinnovabili.

- Gli operatori del settore che danno priorità alla produzione su larga scala, all’ottimizzazione dei costi e alla conformità agli standard ambientali manterranno un vantaggio competitivo sul mercato.