Panoramica del Mercato

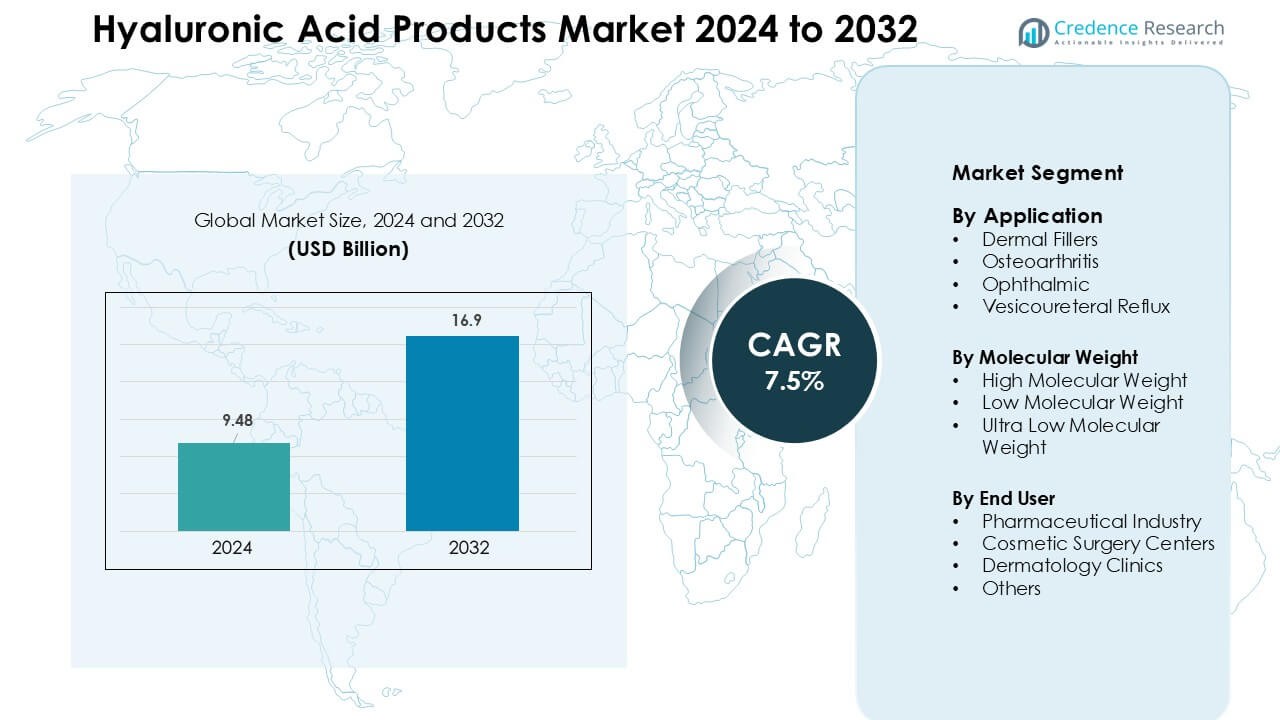

Il mercato dei prodotti a base di acido ialuronico è stato valutato a 9,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,9 miliardi di USD entro il 2032, crescendo a un CAGR del 7,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti a Base di Acido Ialuronico 2024 |

9,48 Miliardi di USD |

| Mercato dei Prodotti a Base di Acido Ialuronico, CAGR |

7,5 % |

| Dimensione del Mercato dei Prodotti a Base di Acido Ialuronico 2032 |

16,9 Miliardi di USD |

Il mercato dei prodotti a base di acido ialuronico è influenzato da grandi aziende come Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals e F. Hoffmann-La Roche AG. Questi attori rafforzano il mercato attraverso filler dermici avanzati, terapie di viscosupplementazione, viscoelastici oftalmici e ampliamento delle pipeline di R&D. Le loro forti reti cliniche e la distribuzione globale supportano un’adozione sostenuta in applicazioni mediche ed estetiche. Il Nord America è rimasta la regione leader nel 2024 con una quota del 38%, trainata da alti volumi di procedure, forte spesa dei consumatori per l’estetica e diffuso utilizzo ortopedico e oftalmico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei prodotti a base di acido ialuronico ha raggiunto i 9,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,9 miliardi di USD entro il 2032, crescendo a un CAGR del 7,5 %.

- La forte domanda di filler dermici guida la crescita del mercato, con il segmento dei Filler Dermici che detiene circa il 48% della quota grazie all’aumento delle procedure estetiche e alla più ampia accettazione dei trattamenti minimamente invasivi.

- I principali trend includono l’adozione di formulazioni HA reticolate e di lunga durata e le crescenti opportunità nella cura della pelle topica, nella medicina rigenerativa e nei sistemi avanzati di somministrazione di farmaci.

- L’attività competitiva si intensifica mentre i principali attori espandono i portafogli e migliorano le partnership cliniche, con le aziende che si concentrano sulla longevità dei prodotti, sulla sicurezza e sulla portata della distribuzione globale.

- Il Nord America ha guidato il mercato con una quota del 38%, seguito dall’Europa al 32% e dall’Asia Pacifico al 24%, trainato da alti volumi di procedure, forte accesso sanitario e crescente adozione estetica e ortopedica in queste regioni.

Analisi della Segmentazione del Mercato:

Per Applicazione

I filler dermici hanno dominato il segmento delle applicazioni nel 2024 con circa il 48% della quota, trainati dalla crescente domanda di trattamenti estetici minimamente invasivi e dalla più ampia accettazione delle procedure di miglioramento facciale. L’adozione crescente tra i consumatori più giovani, la forte influenza dei social media e la più ampia disponibilità di formulazioni iniettabili premium hanno supportato la leadership dei filler dermici. Anche le applicazioni per l’osteoartrite si sono espanse poiché le popolazioni invecchiate cercavano opzioni di viscosupplementazione a lunga durata, mentre gli usi oftalmici hanno mantenuto una domanda costante a causa degli alti volumi chirurgici. I trattamenti per il reflusso vescico-ureterale sono rimasti più piccoli ma hanno beneficiato di migliori risultati clinici pediatrici.

- Ad esempio, solo negli Stati Uniti, nel 2023 sono state riportate oltre 5,3 milioni di procedure con filler a base di acido ialuronico, inclusi più di 1,58 milioni di trattamenti di aumento delle labbra, sottolineando la scala a cui vengono utilizzati i prodotti leader (ad es. Juvéderm, Restylane).

Per Peso Molecolare

L’acido ialuronico ad alto peso molecolare ha detenuto la quota maggiore nel 2024 con quasi il 52%, supportato da un forte utilizzo nella chirurgia oftalmica, viscosupplementazione e formulazioni di filler dermici premium. La sua maggiore viscosità, il tempo di ritenzione più lungo e la migliore stabilità meccanica lo hanno reso la scelta preferita tra i professionisti medici. L’acido ialuronico a basso peso molecolare è cresciuto grazie alla sua penetrazione cutanea più profonda, al ruolo più ampio nella cura della pelle topica e all’uso crescente nelle terapie rigenerative. L’acido ialuronico a peso molecolare ultra-basso ha guadagnato trazione nella cura avanzata delle ferite e nella somministrazione mirata di farmaci, anche se la categoria è rimasta un contributore minore rispetto ai prodotti ad alto peso molecolare.

- Ad esempio, l’HA HMW con pesi molecolari intorno a 1-3 MDa ha dimostrato di formare un gel più viscoso che rimane più a lungo nelle articolazioni; studi su fluidi sinoviali animali e umani hanno dimostrato che l’HA HMW sostiene la lubrificazione articolare e la stabilità viscoelastica rispetto all’HA a peso molecolare inferiore.

Per Utente Finale

Le aziende farmaceutiche hanno guidato il segmento degli utenti finali nel 2024 con una quota di circa il 44%, trainate dalla forte produzione di prodotti iniettabili di HA per l’osteoartrite, l’oftalmologia e i trattamenti estetici. La loro dominanza derivava da investimenti su larga scala in R&S, approvazioni regolatorie ampliate e canali di commercializzazione più ampi. I centri di chirurgia estetica sono cresciuti con la crescente domanda di procedure di contorno del viso e anti-invecchiamento, specialmente nei mercati urbani. Le cliniche dermatologiche hanno mantenuto un’adozione costante grazie a procedure di filler di routine e trattamenti per la cura della pelle. Altri utenti finali, inclusi istituti di ricerca e centri benessere, hanno contribuito con quote minori ma hanno supportato applicazioni di nicchia e innovazione di prodotto.

Principali Fattori di Crescita

Crescente Domanda di Procedure Estetiche Minimamente Invasive

La domanda di trattamenti estetici minimamente invasivi continua a crescere poiché i consumatori cercano procedure più rapide con tempi di recupero più brevi e risultati dall’aspetto naturale. I prodotti a base di acido ialuronico svolgono un ruolo centrale nei filler facciali, nel ripristino del volume, nell’aumento delle labbra e nella riduzione delle rughe, il che ne rafforza l’adozione nelle cliniche estetiche e nei centri di chirurgia. L’influenza dei media, l’interesse dei consumatori più giovani e la disponibilità più ampia di marchi di filler premium aumentano i volumi delle procedure ogni anno. I progressi nella reticolazione dell’HA e nella consistenza migliorano la longevità e la sicurezza del prodotto, stimolando l’uso ripetuto. Il passaggio verso l’estetica preventiva espande anche la frequenza dei trattamenti. L’urbanizzazione, l’aumento del reddito disponibile e l’accettazione globale dell’estetica medica supportano un’adozione più ampia in Europa, Nord America e Asia. Insieme, queste tendenze creano un forte percorso di crescita per i filler dermici a base di HA.

- Ad esempio, il segmento degli iniettabili estetici che comprende i filler di HA rimane uno dei più in rapida crescita a livello globale, con un’adozione crescente nell’Asia-Pacifico mentre le cliniche urbane si espandono e più consumatori cercano procedure di “rapido rinfresco”.

Espansione dell’Uso dell’HA nell’Osteoartrite e nei Trattamenti Ortopedici

La crescente prevalenza dell’osteoartrite, guidata dall’invecchiamento della popolazione e da fattori legati allo stile di vita, aumenta la domanda di terapie di viscosupplementazione a base di HA. Questi prodotti aiutano a ridurre il dolore articolare, migliorare la mobilità e ritardare l’intervento chirurgico, rendendoli un’opzione preferita tra i pazienti che cercano sollievo non chirurgico. I medici raccomandano sempre più spesso le iniezioni di HA perché offrono una lubrificazione e un’ammortizzazione più durature nelle articolazioni del ginocchio e dell’anca. Le prove cliniche che supportano il miglioramento dei risultati dei pazienti rafforzano la fiducia in queste formulazioni. Nuovi regimi di multi-iniezione e singola iniezione migliorano l’aderenza e ampliano l’accessibilità nei centri ortopedici. L’aumento della spesa sanitaria e il cambiamento globale verso la gestione del dolore non oppioide incrementano ulteriormente l’adozione. Questa espansione potenzia il ruolo dell’HA in applicazioni terapeutiche più ampie.

- Ad esempio, secondo una meta-analisi del 2024, i pazienti che hanno ricevuto HA intra-articolare hanno sperimentato riduzioni statisticamente maggiori del dolore (secondo i punteggi VAS) rispetto al placebo, con benefici che durano fino a 6 mesi dopo l’iniezione.

Crescente Adozione dell’HA in Applicazioni Oftalmiche e Mediche Avanzate

I prodotti a base di acido ialuronico continuano a guadagnare terreno negli interventi chirurgici oftalmici, inclusi quelli per cataratta, cornea e procedure vitreoretiniche, grazie alle loro superiori proprietà viscoelastiche. I chirurghi si affidano ai viscoelastici a base di HA per proteggere i tessuti oculari e mantenere lo spazio durante le operazioni. La crescita delle procedure chirurgiche, i miglioramenti tecnologici nelle formulazioni viscoelastiche e l’espansione dell’accesso alle cure oculistiche nelle regioni in via di sviluppo rafforzano la domanda di mercato. Oltre all’oftalmologia, l’HA è sempre più utilizzato nella cura delle ferite, nella somministrazione di farmaci, nell’ingegneria tissutale e nella medicina rigenerativa grazie alla biocompatibilità e alle capacità di ritenzione dell’umidità. Queste applicazioni mediche emergenti attraggono forti investimenti in R&S e nuove approvazioni di prodotti, ampliando l’impronta clinica dei prodotti HA nei sistemi sanitari globali.

Tendenze e Opportunità Chiave

Passaggio a Formulazioni di HA Reticolato e di Lunga Durata

Una tendenza principale che sta plasmando il mercato è il passaggio verso avanzate formulazioni di HA reticolato che offrono maggiore durata, capacità di sollevamento migliorata e maggiore stabilità. Queste innovazioni aiutano a ridurre la frequenza delle iniezioni ripetute e migliorano la soddisfazione del paziente nelle procedure estetiche. I produttori investono in tecnologie che ottimizzano la dimensione delle particelle, la coesione e la reologia per ottenere risultati naturali e applicazioni precise. L’opportunità qui risiede nella premiumizzazione, poiché le cliniche preferiscono sempre più filler ad alte prestazioni con caratteristiche su misura per labbra, guance, linee mandibolari e correzione di linee sottili. La crescita delle consulenze digitali e delle tendenze di bellezza guidate dagli influencer espande ulteriormente la domanda di portafogli di filler HA differenziati nei mercati.

- Ad esempio, studi che confrontano i filler dermici iniettabili hanno mostrato che le proprietà viscoelastiche e reologiche come l’elasticità del gel, la coesione e la viscosità variano ampiamente tra i filler HA reticolati (XL-HA), con alcuni prodotti che mostrano fino a quasi 20 volte di differenza nella viscosità complessa (|η*|) e 10 volte di differenza nel modulo di rigidità (|G*|) tra gel a prestazioni inferiori e superiori.

Espansione della Cura della Pelle Non Invasiva e delle Applicazioni Topiche di HA

Il cambiamento globale verso la cura della pelle non invasiva alimenta un forte interesse per i prodotti topici a base di HA come sieri, creme e maschere. I consumatori cercano formulazioni focalizzate sull’idratazione che migliorino la pienezza, l’elasticità e la forza della barriera cutanea. L’HA a basso e ultra-basso peso molecolare offre benefici di assorbimento profondo, creando opportunità per sistemi avanzati di idratazione a più strati. I marchi di skincare utilizzano l’HA come ingrediente principale grazie alla forte fiducia dei consumatori e all’efficacia cosmetica comprovata. La crescente penetrazione dell’e-commerce, l’aumento delle tendenze di cura maschile e l’espansione delle linee di skincare guidate dalla dermatologia ampliano la base di mercato. Questa tendenza consente alle aziende di diversificare l’offerta di prodotti oltre gli iniettabili ed entrare nei canali di vendita al dettaglio di bellezza ad alta crescita.

- Ad esempio, uno studio controllato ha dimostrato che l’uso di un siero topico a base di HA ha aumentato l’idratazione della pelle (misurata tramite corneometria) di circa il 55% in 6 settimane, dimostrando un notevole incremento dell’umidità e della pienezza della pelle.

Opportunità nella Medicina Rigenerativa e nei Sistemi Innovativi di Somministrazione dei Farmaci

La biocompatibilità e la biodegradabilità dell’acido ialuronico creano forti opportunità nella medicina rigenerativa, dove supporta la riparazione dei tessuti, la migrazione cellulare e i processi di guarigione. I ricercatori esplorano sempre più scaffold, idrogel e nanoparticelle a base di HA per la somministrazione controllata di farmaci, la terapia del cancro e la gestione delle ferite croniche. Queste innovazioni attraggono collaborazioni tra aziende biotecnologiche e istituzioni di ricerca medica. Il supporto normativo per i biologici avanzati e l’aumento degli investimenti nella medicina personalizzata potenziano ulteriormente la pipeline di sviluppo. Questa tendenza posiziona l’HA come biomateriale fondamentale nelle soluzioni mediche di nuova generazione, espandendo il suo ruolo ben oltre gli usi estetici e ortopedici tradizionali.

Sfide Chiave

Preoccupazioni Relative alla Sicurezza dei Prodotti, Qualità e Filler HA Contraffatti

Garantire la sicurezza dei prodotti e mantenere standard di qualità rigorosi rimangono sfide importanti, specialmente nelle regioni dove circolano filler HA contraffatti o non regolamentati. Formulazioni di scarsa qualità possono portare a complicazioni come gonfiore, occlusione vascolare o infezione. Questi rischi aumentano l’esitazione dei consumatori e mettono pressione alle cliniche per procurarsi prodotti verificati. Le agenzie regolatorie impongono linee guida rigorose, ma l’applicazione disomogenea nei vari mercati consente la persistenza di prodotti del mercato grigio. I produttori devono investire in autenticazione, tracciabilità e formazione dei clinici per mantenere la fiducia. La crescente consapevolezza delle preoccupazioni sulla sicurezza spinge anche i clienti a cercare fornitori certificati, ma limita la rapida penetrazione del mercato nelle economie emergenti.

Alti Costi di Trattamento e Rimborso Limitato nelle Applicazioni Mediche

Le iniezioni di acido ialuronico per uso estetico e la viscosupplementazione comportano spesso alti costi a carico dei pazienti a causa della copertura assicurativa limitata. Questo crea barriere di accessibilità, specialmente nelle regioni sensibili al prezzo. Sebbene la domanda rimanga forte nei mercati urbani premium, molti pazienti ritardano o evitano il trattamento a causa del costo. Nella cura dell’osteoartrite, il rimborso varia ampiamente tra i paesi, creando accesso incoerente alle iniezioni di HA. Ospedali e cliniche affrontano anche sfide di approvvigionamento poiché i prezzi fluttuano in base al peso molecolare, al tipo di formulazione e al marchio. Questi ostacoli legati ai costi rallentano l’adozione sia nei segmenti estetici che medici, nonostante i benefici clinici comprovati.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei prodotti a base di acido ialuronico nel 2024 con una quota di circa il 38%, trainato dall’elevata domanda di filler dermici, terapie di viscosupplementazione e viscoelastici oftalmici. La forte presenza di marchi estetici affermati, cliniche dermatologiche avanzate e alti volumi chirurgici supportano la dominanza regionale. Gli Stati Uniti beneficiano di una forte spesa dei consumatori per trattamenti cosmetici e di una robusta adozione ortopedica per la gestione dell’osteoartrite. La crescente preferenza per filler di lunga durata e formulazioni HA premium rafforza il valore di mercato. L’aumento dell’attenzione per il sollievo dal dolore non oppioide e gli investimenti costanti in R&S ampliano anche l’impronta terapeutica dell’HA nelle applicazioni mediche ed estetiche.

Europa

L’Europa ha rappresentato quasi il 32% della quota nel 2024, supportata dalla forte adozione di procedure estetiche in Germania, Francia, Italia e Regno Unito. L’elevata domanda di filler dermici a base di HA, unita all’uso diffuso della viscosupplementazione nella cura dell’osteoartrite, guida la crescita regionale. L’accettazione dei trattamenti cosmetici è alta grazie alla preferenza culturale per miglioramenti sottili e alla forte supervisione normativa che garantisce la qualità del prodotto. Anche gli interventi chirurgici oftalmici che coinvolgono viscoelastici HA contribuiscono in modo significativo. L’espansione delle popolazioni anziane e l’aumento degli investimenti nella medicina rigenerativa rafforzano l’uso dei prodotti HA. L’aumento delle sperimentazioni cliniche e delle nuove formulazioni approvate CE mantengono l’Europa un hub di innovazione leader.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 24% della quota nel 2024 e rimane la regione in più rapida crescita grazie all’aumento dei volumi di procedure cosmetiche in Cina, Corea del Sud, Giappone e India. La regione beneficia di una vasta base di clienti millennial e Gen-Z alla ricerca di miglioramenti facciali non chirurgici e skincare a base di idratazione. Il forte turismo medico in Corea del Sud e Thailandia aumenta le procedure di filler HA. L’espansione dell’accesso alle cure ortopediche e la crescita della chirurgia oftalmica aumentano ulteriormente la domanda. La produzione locale di materie prime HA e filler a prezzi competitivi aumenta la penetrazione del mercato. La rapida urbanizzazione e l’aumento del reddito disponibile continuano a rafforzare l’adozione a lungo termine sia nei segmenti estetici che medici.

America Latina

L’America Latina ha detenuto circa il 4% della quota nel 2024, supportata dalla crescente domanda di iniettabili estetici in Brasile, Messico e Argentina. La forte cultura orientata alla bellezza e l’espansione delle cliniche dermatologiche private incoraggiano l’uso dei filler HA. L’interesse crescente per le procedure cosmetiche non invasive e l’aumento dell’influenza dei social media promuovono una crescita costante. L’accesso alla viscosupplementazione per l’osteoartrite sta migliorando, sebbene la copertura vari a seconda del paese. Anche le applicazioni oftalmiche HA guadagnano terreno con l’espansione delle capacità chirurgiche. Nonostante le fluttuazioni economiche, i prezzi competitivi e il crescente turismo medico aiutano la regione a mantenere un’adozione stabile. La continua urbanizzazione e la maggiore disponibilità di iniettori certificati supportano l’espansione del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 2% della quota nel 2024, con una crescita guidata dagli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. La crescente domanda di trattamenti cosmetici, l’aumento degli investimenti nelle cliniche e l’espansione dell’adozione di skincare premium supportano il progresso regionale. I centri di turismo medico come Dubai aumentano l’uso dei filler HA grazie a strutture estetiche avanzate. Le applicazioni ortopediche e oftalmiche crescono gradualmente con il miglioramento delle infrastrutture sanitarie. Tuttavia, il rimborso limitato e l’accesso disomogeneo rallentano un’adozione più ampia. Nonostante le sfide, l’aumento del reddito disponibile e una maggiore consapevolezza estetica continuano a spingere la penetrazione dei prodotti HA nei principali centri urbani.

Segmentazioni di Mercato:

Per Applicazione

- Filler Dermici

- Osteoartrite

- Oftalmico

- Reflusso Vescico-Ureterale

Per Peso Molecolare

- Alto Peso Molecolare

- Basso Peso Molecolare

- Peso Molecolare Ultra Basso

Per Utente Finale

- Industria Farmaceutica

- Centri di Chirurgia Estetica

- Cliniche Dermatologiche

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il Mercato dei Prodotti a Base di Acido Ialuronico presenta una forte competizione da parte di produttori medici ed estetici affermati che offrono portafogli diversificati a base di HA attraverso filler dermici, viscosupplementi, viscoelastici e formulazioni topiche. Aziende leader come Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals e F. Hoffmann-La Roche AG guidano la forza del mercato attraverso un ampio utilizzo clinico e reti di distribuzione globali. Queste aziende investono pesantemente nell’innovazione dei prodotti, concentrandosi su filler reticolati, formulazioni a lunga durata, proprietà viscoelastiche migliorate e tecnologie di iniezione più sicure. Le mosse strategiche includono partnership con cliniche dermatologiche, approvazioni normative per nuove indicazioni ed espansione nella medicina rigenerativa e nei sistemi di somministrazione dei farmaci. La competizione rimane intensa mentre le aziende migliorano le capacità produttive, perseguono formulazioni a base biologica e mirano a regioni in rapida crescita in Asia e America Latina. Questo ambiente competitivo guida il miglioramento continuo della qualità dei prodotti e dei risultati dei trattamenti nelle applicazioni estetiche e mediche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Galderma Laboratories L.P.

- Zimmer Biomet

- Ferring B.V.

- Genzyme Corporation

- Lifecore Biomedical, LLC

- Sanofi

- Smith & Nephew plc

- Allergan

- Salix Pharmaceuticals

- F. Hoffmann-La Roche AG

Sviluppi Recenti

- A settembre 2025, Allergan Aesthetics (AbbVie) ha lanciato la campagna Naturally You with Injectable Hyaluronic Acid Fillers per educare i consumatori, contrastare la disinformazione e promuovere risultati sicuri e dall’aspetto naturale dal suo portafoglio di filler HA.

- A gennaio 2025, Galderma Laboratories L.P. ha presentato nuovi dati clinici sui recentemente lanciati Restylane SHAYPE™ e Relfydess® all’IMCAS 2025, rafforzando la leadership di categoria negli iniettabili HA.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Peso Molecolare, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di procedure estetiche minimamente invasive continuerà a crescere a livello mondiale.

- L’adozione di filler HA avanzati reticolati si espanderà grazie a risultati di lunga durata.

- L’uso della viscosupplementazione per l’osteoartrite crescerà con l’aumento delle popolazioni anziane.

- Gli interventi chirurgici oftalmici guideranno una forte domanda di viscoelastici HA ad alta viscosità.

- I prodotti per la cura della pelle topici a base di HA vedranno una maggiore adozione grazie alla crescita dell’e-commerce.

- Le applicazioni in medicina rigenerativa accelereranno con nuovi biomateriali a base di HA.

- I mercati emergenti avranno un accesso più forte a filler e iniettabili HA premium.

- L’innovazione clinica avanzerà con formulazioni HA di nuova generazione per un rilascio mirato.

- Le approvazioni normative aumenteranno per indicazioni terapeutiche più ampie in ortopedia e oftalmologia.

- La competizione si intensificherà man mano che i produttori globali espandono i portafogli e rafforzano le reti di distribuzione.