Panoramica del Mercato

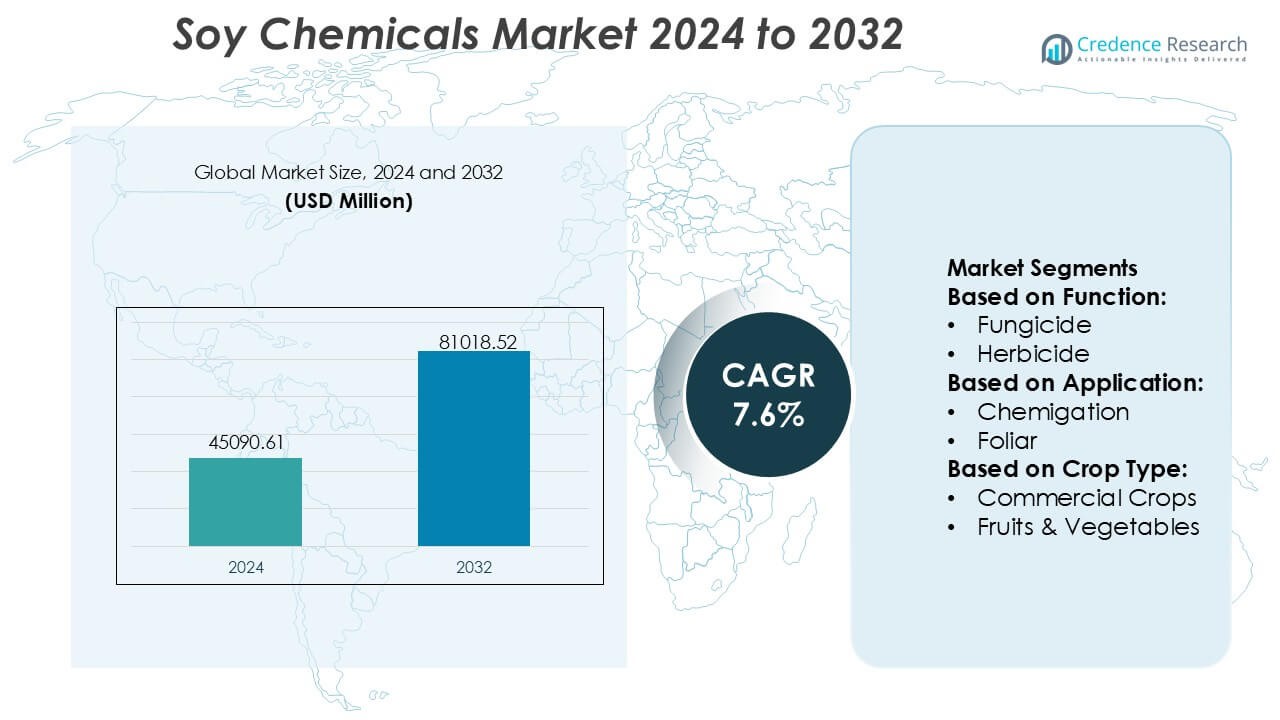

La dimensione del mercato dei prodotti chimici a base di soia è stata valutata a 45090,61 milioni di USD nel 2024 e si prevede che raggiungerà i 81018,52 milioni di USD entro il 2032, con un CAGR del 7,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti Chimici a Base di Soia 2024 |

USD 45090,61 Milioni |

| Mercato dei Prodotti Chimici a Base di Soia, CAGR |

7,6% |

| Dimensione del Mercato dei Prodotti Chimici a Base di Soia 2032 |

USD 81018,52 Milioni |

Il mercato dei prodotti chimici a base di soia è modellato da un gruppo di produttori globalmente affermati che competono attraverso l’innovazione in polioli bio-based, esteri, tensioattivi e derivati speciali, supportati da forti capacità di R&S e crescenti efficienze produttive. Queste aziende si concentrano sul miglioramento delle prestazioni dei prodotti, sull’incremento degli attributi di sostenibilità e sul rafforzamento dell’affidabilità della catena di approvvigionamento per soddisfare la crescente domanda dei settori dei rivestimenti, della cura personale, automobilistico e industriale. L’Asia-Pacifico emerge come il principale mercato regionale con una quota esatta del 42%, trainata dalla disponibilità abbondante di materie prime, dalla rapida espansione industriale e dal forte supporto governativo per la produzione di prodotti chimici rinnovabili, posizionandola come il centro nevralgico per la crescita del mercato a lungo termine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 45090,61 milioni di USD nel 2024 e si prevede che raggiungerà i 81018,52 milioni di USD entro il 2032 con un CAGR del 7,6%, riflettendo una forte adozione globale di alternative chimiche rinnovabili.

- La crescente domanda di polioli, esteri e tensioattivi bio-based, supportata da impegni di sostenibilità e esigenze di formulazioni a basso VOC, guida l’uso diffuso nei segmenti di produzione di rivestimenti, cura personale, automobilistico e industriale.

- L’innovazione nella modifica enzimatica, nelle tecnologie di lavorazione verde e nei derivati di soia di grado speciale rafforza il posizionamento competitivo e accelera la diversificazione dei prodotti.

- Le fluttuazioni della catena di approvvigionamento legate alla volatilità dei prezzi della soia e alla concorrenza da parte di materie prime alternative bio-based agiscono come principali restrizioni, influenzando la stabilità dei costi per i produttori.

- L’Asia-Pacifico detiene la quota regionale leader del 42%, trainata da una grande capacità di lavorazione e domanda industriale, mentre i polioli di soia e gli esteri metilici rappresentano i segmenti in più rapida espansione grazie alla loro ampia versatilità applicativa.

Analisi della Segmentazione del Mercato:

Per Funzione

Il mercato dei prodotti chimici a base di soia mostra una forte adozione in diverse categorie funzionali, con gli erbicidi che emergono come il sottosegmento dominante con una quota stimata del 42%. Gli erbicidi sono leader grazie alla loro efficienza nel controllo delle infestanti a spettro ampio, alla compatibilità con l’agricoltura meccanizzata su larga scala e alla crescente preferenza per input di protezione delle colture bio-based che riducono la tossicità del suolo. La domanda accelera nelle regioni che affrontano la proliferazione di infestanti resistenti agli erbicidi, dove le chimiche derivate dalla soia supportano una gestione dei campi più sicura e sostenibile. Fungicidi e insetticidi guadagnano costante trazione mentre i coltivatori si orientano verso programmi di controllo integrato dei parassiti, tuttavia gli erbicidi mantengono una chiara leadership grazie alla loro prestazione costante e alla maggiore frequenza di applicazione.

- Ad esempio, l’Atlox 4916 di Croda viene utilizzato in agricoltura per migliorare la ritenzione delle gocce di erbicida sulle foglie delle colture, consentendo una consegna più efficiente degli ingredienti attivi e spesso riducendo i volumi complessivi di spruzzo durante i test di applicazione.

Per Applicazione

All’interno delle applicazioni, il trattamento fogliare detiene la quota dominante con circa il 45%, grazie al suo rapido assorbimento di nutrienti, alla migliore risposta delle colture e alla maggiore flessibilità operativa rispetto alla chemigazione o al trattamento delle sementi. Gli agricoltori preferiscono le applicazioni fogliari per azioni correttive di metà stagione, consentendo un vigore delle colture migliorato e uno spreco di input minimizzato. L’adozione di tecnologie di spruzzatura di precisione potenzia ulteriormente questo segmento ottimizzando il dosaggio e riducendo la deriva fuori bersaglio. Il trattamento delle sementi cresce costantemente poiché i bio-stimolanti a base di soia migliorano la qualità della germinazione, mentre la chemigazione rimane di nicchia in aree con infrastrutture di irrigazione avanzate. Tuttavia, l’applicazione fogliare mantiene il suo primato grazie a una maggiore efficienza e ampia compatibilità con le colture.

- Ad esempio, l’agente chelante biodegradabile Baypure® CX (iminodisuccinato) di LANXESS, documentato per raggiungere >80% di biodegradazione entro 28 giorni (test OECD 301E), viene utilizzato nelle formulazioni di micronutrienti fogliari per migliorare la stabilità degli ioni metallici e migliorare l’efficienza di assorbimento delle foglie, in particolare per Fe, Zn e Mn.

Per Tipo di Coltura

Tra le categorie di colture, i cereali e i cereali dominano il mercato dei prodotti chimici a base di soia con una quota di quasi il 40%, supportati da un’estesa superficie, alta intensità di input e crescente dipendenza dei coltivatori da prodotti di protezione delle colture sostenibili per grano, mais e riso. L’adozione si rafforza poiché i produttori danno priorità a soluzioni prive di residui per soddisfare le normative di esportazione e le aspettative dei consumatori per catene alimentari più pulite. I legumi e i semi oleosi mostrano un aumento dell’adozione grazie all’espansione della coltivazione della soia e alla necessità di una gestione mirata dei parassiti. Mentre frutta e verdura beneficiano di alternative bio-based nell’agricoltura di alto valore, i cereali e i cereali mantengono la leadership grazie alla scala, alla domanda costante e all’efficienza del ritorno sull’input.

Principali Fattori di Crescita

Aumento della Domanda di Alternative Chimiche Bio-Based e Rinnovabili

Il mercato cresce poiché le industrie danno priorità a materiali rinnovabili e a basso contenuto di carbonio per ridurre la dipendenza dai prodotti chimici derivati dal petrolio. Ingredienti a base di soia come esteri metilici di soia, polioli di soia e cere di soia ottengono una rapida accettazione in rivestimenti, adesivi, cura personale e lubrificanti grazie alla loro biodegradabilità e stabilità dei costi. Le pressioni normative che promuovono formulazioni sostenibili e gli impegni aziendali per operazioni a emissioni zero accelerano ulteriormente l’adozione. L’aumento della preferenza dei consumatori per i prodotti verdi rafforza la domanda commerciale nei settori automobilistico, dell’imballaggio, della cura personale e della pulizia, posizionando i prodotti chimici a base di soia come componenti essenziali nelle catene di approvvigionamento eco-ottimizzate.

- Ad esempio, Huntsman ha aperto un Centro di Innovazione a Tienen, in Belgio, ospitando oltre 100 scienziati concentrati su poliuretani, prodotti ad alte prestazioni e materiali avanzati per accelerare la traduzione tecnologica in soluzioni commerciali.

Espansione delle Applicazioni Industriali nei Settori ad Alto Valore

I prodotti chimici a base di soia traggono vantaggio dall’uso crescente in rivestimenti, plastiche, elastomeri, inchiostri da stampa e bio-lubrificanti, poiché i produttori cercano di migliorare le prestazioni riducendo i rischi ambientali. I polioli di soia supportano l’innovazione rapida nelle schiume poliuretaniche flessibili e rigide, mentre i derivati dell’olio di soia guadagnano terreno nella lavorazione della gomma e nei rivestimenti ad alto contenuto di solidi. I progressi nelle tecniche di modifica catalitica ed enzimatica migliorano la funzionalità e la stabilità termica, consentendo ai prodotti chimici a base di soia di competere con le controparti sintetiche. Gli investimenti crescenti in piattaforme bio-industriali e resine polimeriche verdi rafforzano ulteriormente la penetrazione del mercato in diversi ecosistemi produttivi.

- Ad esempio, Lubrizol ha introdotto Sancure™ 942 Polyurethane Dispersion, una nuova tecnologia PUD progettata per rivestimenti in legno che offre una maggiore durezza del film e resistenza all’abrasione rispetto ai leganti tradizionali, consentendo una maggiore durata nelle finiture residenziali e commerciali.

Dinamiche favorevoli dell’offerta agricola e competitività dei costi

La produzione globale stabile e in espansione di soia assicura una disponibilità costante di materie prime a prezzi competitivi, supportando la produzione scalabile di intermedi chimici derivati dalla soia. La catena del valore integrata verticalmente, dalla coltivazione alla frantumazione fino alla raffinazione a valle, riduce la volatilità delle materie prime e migliora la resilienza dell’offerta. I miglioramenti agro-tecnologici, le cultivar ad alto rendimento e l’espansione degli impianti di lavorazione della soia in Asia-Pacifico e Sud America rafforzano la sicurezza delle materie prime. Queste dinamiche consentono ai produttori di mantenere operazioni convenienti e offrire prodotti sostenibili senza sovrapprezzi, aumentando l’adozione nei segmenti industriali sensibili ai costi.

Tendenze e Opportunità Chiave

Avanzamenti nelle Innovazioni di Bio-Polimeri e Bio-Plastiche

Si presentano forti opportunità poiché i derivati della soia diventano parte integrante delle bioplastiche di nuova generazione, degli imballaggi biodegradabili e delle miscele polimeriche sostenibili. I polioli e le resine a base di soia supportano lo sviluppo di schiume, film e componenti stampati eco-compatibili, rispondendo alla crescente domanda di materiali circolari. L’innovazione nei sistemi ibridi di bio-polimeri migliora la resistenza alla trazione, la resistenza al calore e la lavorabilità, consentendo un uso industriale più ampio. L’interesse crescente da parte delle aziende di imballaggio, automobilistiche e di beni di consumo crea un pipeline di alto valore per i polimeri derivati dalla soia, posizionando il mercato per beneficiare delle transizioni globali verso la sostenibilità.

- Ad esempio, i polimeri speciali ReCycle MB certificati ISCC-PLUS di Solvay, come Udel® PSU ReCycle MB e Radel® PPSU ReCycle MB, derivati attraverso un approccio di bilancio di massa che traccia il contenuto rinnovabile e circolare lungo tutta la catena del valore e consente ai clienti di ridurre le emissioni Scope 3 mantenendo alte prestazioni in applicazioni impegnative.

Crescita dei Gradi Chimici di Soia Speciali e ad Alta Purezza

I produttori si concentrano sempre più sullo sviluppo di acidi grassi di soia ad alta purezza, lecitina raffinata ed esteri funzionalizzati per servire le applicazioni nei settori della cura personale, nutraceutico e farmaceutico. La domanda di emollienti naturali, bio-tensioattivi e attivi di origine vegetale crea opportunità redditizie nei segmenti di formulazione premium. Le tecnologie avanzate di frazionamento e raffinazione enzimatica consentono una personalizzazione molecolare precisa, migliorando la stabilità e le prestazioni applicative. L’interesse crescente dei consumatori per i prodotti a base vegetale, privi di allergeni e non OGM stimola ulteriormente l’adozione, incoraggiando le aziende ad ampliare i portafogli chimici speciali e diversificare le fonti di reddito oltre i derivati di grado industriale.

- Ad esempio, la continua espansione di Clariant negli ingredienti speciali a base biologica è esemplificata dagli etossilati e propossilati della serie Vita, che sono derivati da bioetanolo al 100% rinnovabile e offrono fino all’85% di contenuto di carbonio rinnovabile.

Integrazione della Produzione Verde e Tecnologie di Produzione a Basso Carbonio

L’accento crescente sulle operazioni a emissioni zero e sui processi industriali più puliti favorisce gli investimenti in tecnologie di raffinazione energeticamente efficienti, conversione enzimatica e esterificazione a basse emissioni. Le aziende che adottano energie rinnovabili, sistemi idrici a ciclo chiuso e metodi di valorizzazione dei rifiuti rafforzano il loro posizionamento ESG e riducono i costi di produzione nel tempo. Gli incentivi governativi a sostegno delle bioraffinerie e dell’utilizzo di materie prime sostenibili migliorano la fattibilità economica. Questi cambiamenti creano opportunità per offerte chimiche di soia differenziate e a basso contenuto di carbonio che soddisfano gli standard di approvvigionamento crescenti delle industrie ecologicamente consapevoli.

Principali Sfide

Concorrenza da Altri Materiali a Base Biologica e Alternative Sintetiche

Il mercato affronta pressioni competitive da altre materie prime rinnovabili come oli di palma, colza e alghe, nonché da prodotti chimici a base di petrolio che rimangono vantaggiosi in termini di costo durante i periodi di bassi prezzi del greggio. Queste alternative spesso offrono prestazioni comparabili o superiori in alcune applicazioni, limitando la penetrazione dei prodotti chimici di soia nei segmenti industriali ad alta specifica. I produttori devono investire nell’ottimizzazione dei processi e nelle modifiche funzionali per differenziare i derivati della soia. Mantenere prestazioni costanti, parità di costo e rilevanza tecnica rimane una sfida persistente man mano che le materie prime concorrenti evolvono.

Variabilità della Catena di Fornitura e Sensibilità alle Fluttuazioni Agricole

La produzione chimica a base di soia rimane esposta alla volatilità agricola causata dalla variabilità climatica, dalle dinamiche commerciali geopolitiche e dalle fluttuazioni nella capacità globale di frantumazione della soia. Modelli di resa imprevedibili e instabilità dei prezzi possono esercitare pressione sui margini e interrompere i programmi di produzione a valle. Inoltre, la concorrenza dei settori alimentare e dei mangimi influenza l’allocazione delle materie prime e può ridurre la disponibilità per i trasformatori chimici durante i cicli di picco della domanda. Garantire una fornitura stabile, diversificare le regioni di approvvigionamento e rafforzare l’infrastruttura di stoccaggio e logistica rimangono sfide critiche per la stabilità del mercato a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 36% del mercato dei prodotti chimici di soia, sostenuta da una forte domanda di ingredienti a base biologica nei settori dei rivestimenti, adesivi, lubrificanti, cura personale e imballaggi. La regione beneficia di capacità avanzate di ricerca e sviluppo, di un’infrastruttura di lavorazione della soia ben consolidata e di incentivi normativi che promuovono la chimica verde. I produttori accelerano la commercializzazione di polioli di soia, esteri metilici e derivati speciali di acidi grassi per raggiungere obiettivi di sostenibilità nelle applicazioni automobilistiche, edilizie e di beni di consumo. L’elevata adozione di materiali a basso contenuto di COV e rinnovabili, combinata con una costante modernizzazione industriale, rafforza la posizione dominante del Nord America nel panorama globale dei prodotti chimici di soia.

Europa

L’Europa rappresenta circa il 28% del mercato globale, guidata da rigide normative ambientali, forti politiche di economia circolare e un crescente impegno industriale verso operazioni a emissioni zero. Le industrie chimiche, automobilistiche e della cura personale della regione integrano sempre più polioli, resine, tensioattivi e cere derivati dalla soia nei portafogli di prodotti sostenibili. La domanda si espande man mano che i produttori passano da intermedi petrolchimici ad alternative rinnovabili e adottano tecnologie di produzione eco-ottimizzate. La crescente preferenza dei consumatori per prodotti a base vegetale, non OGM e privi di allergeni rafforza la penetrazione del mercato. L’allineamento normativo dell’Europa con l’innovazione bio-based continua a posizionare la regione come un hub di alto valore per le applicazioni chimiche speciali della soia.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale dei prodotti chimici della soia con una quota approssimativa del 42%, supportata dalla disponibilità abbondante di materie prime, dalla lavorazione su larga scala della soia e dalla domanda industriale in rapida espansione. Il crescente consumo in rivestimenti, plastiche, adesivi e bio-lubrificanti guida una crescita significativa in Cina, India, Giappone e Sud-est asiatico. I produttori regionali investono pesantemente in tecnologie di bio-raffinazione, derivati modificati da enzimi e intermedi speciali a base di soia per servire industrie di utilizzo finale in rapida crescita. L’espansione dei settori della trasformazione alimentare, dell’imballaggio, automobilistico e delle costruzioni accelera ulteriormente l’adozione. Il forte supporto governativo per i materiali rinnovabili e l’economia di produzione competitiva rafforzano la leadership dell’Asia-Pacifico sia in termini di volume che di capacità produttiva.

America Latina

L’America Latina detiene quasi l’8% del mercato, guidata principalmente dalla sua forte base di coltivazione della soia e dal crescente interesse per la lavorazione chimica a valore aggiunto. Brasile e Argentina agiscono come contributori chiave, sfruttando le crescenti capacità di frantumazione e le catene di approvvigionamento orientate all’esportazione. La regione sperimenta una crescente domanda di esteri metilici, polioli e lecitina a base di soia nei segmenti locali di produzione alimentare, agroalimentare e industriale. Tuttavia, l’infrastruttura chimica specializzata limitata limita la produzione a maggior valore. L’aumento delle iniziative governative che promuovono lo sviluppo industriale bio-based e gli investimenti nelle tecnologie di lavorazione offrono opportunità all’America Latina per rafforzare il suo ruolo nelle esportazioni globali di prodotti chimici della soia.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 6% del mercato dei prodotti chimici della soia, supportata dalla crescente domanda di ingredienti industriali sostenibili nei settori dei rivestimenti, dei prodotti chimici per le costruzioni, dei detergenti e della cura personale. Sebbene la regione dipenda fortemente dalle importazioni a causa della limitata coltivazione e capacità di lavorazione della soia, gli investimenti in materiali rinnovabili e la diversificazione industriale creano opportunità di crescita. La crescente urbanizzazione, l’espansione delle infrastrutture e la crescente preferenza per materiali a basso VOC e bio-based migliorano l’adozione. I produttori regionali esplorano polioli ed esteri a base di soia come sostituti dei derivati petrolchimici, rafforzando gradualmente il ruolo del MEA nelle catene di valore emergenti bio-based.

Segmentazioni di Mercato:

Per Funzione:

Per Applicazione:

Per Tipo di Coltura:

- Colture Commerciali

- Frutta & Verdura

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei prodotti chimici a base di soia presenta un ecosistema competitivo modellato dai principali produttori globali, tra cui Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG e DuPont. Il mercato dei prodotti chimici a base di soia è caratterizzato da innovazione continua, crescente versatilità applicativa e forte enfasi su alternative chimiche sostenibili. I partecipanti al mercato si concentrano sullo sviluppo di polioli, esteri, acidi grassi e tensioattivi derivati dalla soia ad alte prestazioni che soddisfano la crescente domanda di formulazioni a basso VOC, biodegradabili e rinnovabili nei settori dei rivestimenti, adesivi, cura personale, automobilistico e manifatturiero industriale. Le aziende investono sempre più in tecnologie enzimatiche e catalitiche avanzate per migliorare la funzionalità dei prodotti e ridurre l’intensità di carbonio nella produzione. Le priorità strategiche includono il rafforzamento dell’integrazione della catena di approvvigionamento, l’ottimizzazione dell’utilizzo delle materie prime e l’espansione delle partnership con bioraffinerie per garantire una scalabilità economica. Il crescente supporto normativo per i materiali bio-based e la rapida transizione verso quadri di economia circolare intensificano ulteriormente la competizione, promuovendo una più rapida commercializzazione di soluzioni chimiche innovative a base di soia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Sviluppi Recenti

- Nel giugno 2025, DCM Shriram acquisirà un’azienda di prodotti chimici speciali per Rs 375 crore per entrare nel segmento dei materiali avanzati. DCM Shriram Ltd ha annunciato. Questa mossa migliora la presenza di DCM nella produzione di prodotti chimici speciali e l’espansione delle strutture in prodotti ad alto valore come intermedi speciali e polimeri.

- Nell’aprile 2024, BASF SE ha annunciato che i suoi poliammidi sostenibili PA6 e PA6.6, marchiati come Ultramid Ccycled, hanno ricevuto la certificazione Recycled Claim Standard (RCS), consentendo loro di commercializzare tessuti realizzati con rifiuti di plastica riciclati chimicamente, offrendo un’impronta di carbonio ridotta con qualità invariata per l’industria tessile.

- Nel gennaio 2024, Devan Chemicals, un fornitore di finiture tessili sostenibili, è entusiasta di annunciare la sua prossima partecipazione a Heimtextil 2024. Devan invita i partecipanti a visitare il loro stand nella Hall 11.0, stand A21, per sperimentare in prima persona le ultime finiture tessili sostenibili che hanno sviluppato.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Funzione, Applicazione, Tipo di Coltura e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che le industrie accelerano il passaggio dai prodotti chimici a base di petrolio a quelli rinnovabili, derivati dalle piante.

- La domanda di polioli, esteri e tensioattivi a base di soia aumenterà con una maggiore adozione di formulazioni a basso contenuto di carbonio e biodegradabili.

- L’innovazione nelle tecnologie di modifica enzimatica e catalitica migliorerà le prestazioni e amplierà il potenziale di applicazione.

- Lo sviluppo di bio-polimeri e bio-plastiche creerà nuove opportunità nel packaging sostenibile e nei materiali verdi.

- I produttori rafforzeranno le catene di approvvigionamento attraverso capacità di lavorazione della soia ampliate e diversificazione delle fonti regionali.

- I prodotti chimici di soia di grado speciale guadagneranno trazione nella cura personale, nei prodotti farmaceutici e nelle applicazioni industriali ad alto valore.

- Gli incentivi normativi a supporto della chimica verde accelereranno la commercializzazione di intermedi avanzati derivati dalla soia.

- Aumenteranno le partnership tra bio-raffinerie e produttori chimici per scalare la produzione in modo efficiente.

- L’Asia-Pacifico rimarrà il mercato in più rapida crescita grazie alla robusta domanda industriale e all’economia di produzione competitiva.

- Le politiche di approvvigionamento orientate alla sostenibilità spingeranno più aziende a integrare i prodotti chimici di soia nelle formulazioni di prodotti mainstream.