Panoramica del Mercato

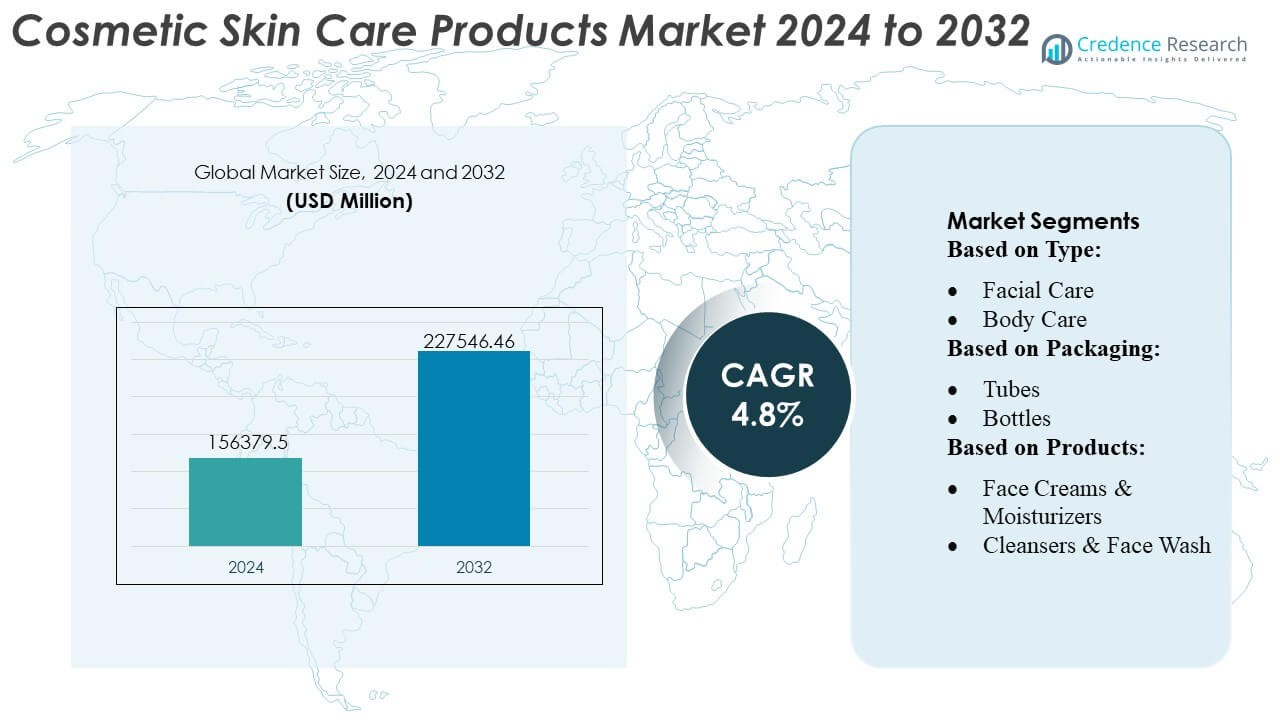

La dimensione del mercato dei prodotti per la cura della pelle cosmetica è stata valutata a 156379,5 milioni di USD nel 2024 e si prevede che raggiungerà i 227546,46 milioni di USD entro il 2032, con un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti per la Cura della Pelle Cosmetica 2024 |

156379,5 Milioni di USD |

| Mercato dei Prodotti per la Cura della Pelle Cosmetica, CAGR |

4,8% |

| Dimensione del Mercato dei Prodotti per la Cura della Pelle Cosmetica 2032 |

227546,46 Milioni di USD |

Il mercato dei prodotti per la cura della pelle cosmetica è modellato da un mix di conglomerati globali della bellezza e innovatori dermo-cosmetici in rapida crescita che competono attraverso formulazioni avanzate, portafogli di marchi forti e strategie omnicanale in espansione. I principali attori rafforzano la presenza sul mercato con attivi clinicamente validati, linee di skincare premium e innovazioni di packaging orientate alla sostenibilità, mentre i marchi emergenti guadagnano terreno grazie alla trasparenza degli ingredienti e soluzioni personalizzate. L’Asia-Pacifico rimane il mercato regionale dominante con una quota esatta del 40%, supportata da una robusta cultura della bellezza, rapida innovazione dei prodotti e forte adozione da parte dei consumatori di routine di skincare multi-step, rendendola il motore principale per l’espansione dell’industria globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato era a 156379,5 milioni di USD nel 2024 e raggiungerà i 227546,46 milioni di USD entro il 2032 con un CAGR del 4,8%, riflettendo un’espansione stabile a lungo termine.

- La crescita è guidata dalla crescente domanda di prodotti anti-età, illuminanti e per la riparazione della barriera, supportata da un’alta adozione di formulazioni clinicamente validate e routine di skincare premium.

- Le tendenze evidenziano un forte slancio nella bellezza pulita, prodotti multifunzionali ibridi e personalizzazione abilitata dall’IA, rafforzando la differenziazione del marchio in tutti i segmenti di prezzo.

- L’intensità competitiva aumenta poiché i marchi globali e dermo-cosmetici innovano attraverso formulazioni ricche di attivi, packaging sostenibile e un maggiore coinvolgimento nell’e-commerce, mentre i giocatori di massa guadagnano quote attraverso strategie basate sull’accessibilità economica.

- L’Asia-Pacifico guida con una quota regionale esatta del 40%, mentre la cura del viso mantiene la quota di segmento dominante del 58-60%, supportata da un forte interesse dei consumatori per sieri, idratanti e protezioni solari sia nei canali premium che di massa.

Analisi della Segmentazione di Mercato:

Per Tipo

La cura del viso rimane il segmento dominante, rappresentando una quota stimata del 58-60%, guidata dalla crescente domanda di formulazioni anti-età, idratanti e illuminanti per la pelle supportate da ingredienti supportati dalla dermatologia come retinolo, ceramidi, niacinamide e peptidi. I consumatori adottano sempre più routine multi-step, aumentando le vendite di sieri e idratanti progettati per preoccupazioni mirate tra cui pigmentazione, acne e sensibilità. La cura del corpo e delle labbra cresce costantemente man mano che i marchi espandono prodotti esfolianti, nutrienti e riparatori, tuttavia la cura del viso guida grazie a una maggiore frequenza d’uso dei prodotti, tendenze di premiumizzazione e forte penetrazione sia nei canali retail di massa che di lusso.

- Ad esempio, Fermenta Biotech offre una gamma di enzimi per varie applicazioni, tra cui lipasi (ad es., CALB) utilizzate per la sintesi di lipidi speciali e Penicillin G Amidase (ad es., Fermase PS 250) utilizzata per la produzione di antibiotici beta-lattamici.

Per Imballaggio

I tubi rappresentano il formato di imballaggio dominante con una quota del 45-47%, supportata da convenienza, igiene, dosaggio controllato e compatibilità con diverse formulazioni come creme, gel, scrub e creme solari. La loro struttura leggera, i miglioramenti nella riciclabilità e l’idoneità per prodotti in formato da viaggio rafforzano ulteriormente l’adozione in contesti di cura della pelle personali e professionali. Bottiglie e vasetti mantengono una domanda significativa per sieri premium, lozioni e maschere, mentre i nuovi dispenser airless migliorano la stabilità per formulazioni ricche di attivi. Tuttavia, i tubi sono in testa poiché i marchi danno priorità alla portabilità e all’imballaggio conveniente in linea con la distribuzione e-commerce e le iniziative di redesign orientate alla sostenibilità.

- Ad esempio, Merck ha ampliato un prodotto di colesterolo sintetico SAFC, aumentando la nostra capacità di 50 volte, aiutando i produttori biofarmaceutici a portare terapie salvavita ai pazienti più velocemente.

Per Prodotti

Le creme viso e i idratanti guidano la categoria dei prodotti con una quota dominante del 42-44%, trainata da continue innovazioni nelle tecnologie di idratazione, formulazioni di riparazione della barriera e soluzioni anti-invecchiamento su misura per tipi di pelle specifici e condizioni climatiche. La loro applicabilità universale e la natura di uso quotidiano li rendono i maggiori contributori in termini di volume attraverso i canali retail. Detergenti, creme solari e maschere viso registrano una forte attrazione poiché i consumatori adottano abitudini di cura della pelle preventive e routine focalizzate sugli ingredienti, mentre lozioni da barba e idratanti per il corpo si espandono attraverso offerte inclusive di genere e testate dermatologicamente. Tuttavia, gli idratanti rimangono il principale motore di entrate grazie a cicli di rifornimento globali costanti ed estensioni di linee premium.

Principali Fattori di Crescita

1. Aumento della Domanda di Soluzioni Avanzate Anti-Invecchiamento e Riparazione della Pelle

La domanda si rafforza poiché i consumatori danno sempre più priorità ai prodotti che affrontano rughe, iperpigmentazione e danni alla barriera. I marchi accelerano l’innovazione delle formulazioni utilizzando retinoidi, peptidi, complessi di acido ialuronico e ingredienti che bilanciano il microbioma, offrendo risultati clinicamente validati. Il passaggio verso la cura preventiva della pelle tra le giovani demografie espande ulteriormente l’adozione tra idratanti, sieri e trattamenti mirati. Questo fattore guadagna ulteriore slancio dalle tendenze di premiumizzazione, dove i prodotti ad alta efficacia comandano prezzi più alti e rafforzano la fedeltà al marchio sia nei canali online che offline.

- Ad esempio, Conagen ha annunciato congiuntamente la commercializzazione di Rosavel™ (acido rosmarinico), una soluzione conservante naturale che raggiunge il 98% di purezza e riduce al minimo l’intensità del colore e del sapore tipicamente associata agli estratti standard di rosmarino.

2. Crescita dell’E-Commerce e Coinvolgimento Digitale dei Consumatori

L’adozione del retail digitale aumenta notevolmente poiché i consumatori preferiscono la comodità, le raccomandazioni personalizzate sui prodotti e l’accessibilità a una gamma più ampia. Diagnostica della pelle guidata dall’AI, strumenti di prova virtuale, marketing degli influencer e modelli di reintegro basati su abbonamento migliorano la fiducia nell’acquisto e le vendite ripetute. I principali marchi integrano strategie omnicanale e targeting basato sui dati per rafforzare l’acquisizione e la fidelizzazione. La rapida espansione dell’e-commerce transfrontaliero supporta anche la penetrazione globale di marchi coreani, giapponesi, europei e di bellezza pulita, ampliando così l’esposizione dei consumatori e accelerando la crescita della categoria.

- Ad esempio, Amyris produce uno squalano derivato dalla fermentazione con una specifica cifra di purezza “fino al 97%” che è stata rimossa. Sebbene il 97% sia puro, le specifiche commerciali per il prodotto di Amyris sono tipicamente citate come oltre il 98% di purezza, rendendo la dichiarazione originale potenzialmente fuorviante o obsoleta.

3. Preferenza Aumentata per Formulazioni Naturali, Pulite e Supportate dalla Dermatologia

I consumatori optano sempre più per prodotti privi di parabeni, solfati, oli minerali e fragranze sintetiche, rafforzando la domanda di formulazioni a base vegetale, amiche del microbioma e clinicamente testate. La pressione normativa e la consapevolezza della sostenibilità guidano l’etichettatura trasparente e la convalida della sicurezza degli ingredienti. I marchi sfruttano attivi supportati dalla scienza, componenti eco-certificati e formulazioni biodegradabili per posizionarsi nei segmenti premium e di massa. Questa transizione supporta un’alta adozione tra i consumatori attenti all’ambiente e migliora la fiducia attraverso approvazioni dermatologiche e narrazioni di prodotto orientate alla sicurezza.

Tendenze e Opportunità Chiave

1. Espansione di Soluzioni per la Cura della Pelle Personalizzate e Potenziate dall’AI

La personalizzazione emerge come una grande opportunità poiché le piattaforme AI analizzano il tono della pelle, la texture, i livelli di idratazione e i fattori di stile di vita per raccomandare formulazioni precise. Sieri personalizzati, booster da miscelare e kit in abbonamento guadagnano terreno per i loro benefici prestazionali su misura. Skincare genomico, mappatura del microbioma e dispositivi a dosaggio preciso sbloccano nuovi percorsi di sviluppo del prodotto. I marchi utilizzano sempre più chatbot AI e valutazioni virtuali della pelle per migliorare la guida ai consumatori, minimizzare il tentativo ed errore e elevare l’esperienza utente, creando una forte differenziazione in un mercato competitivo.

- Ad esempio, Titan Biotech gestisce strutture di produzione facilitate da GMP a Bhiwadi, Rajasthan (circa 60 km da Delhi), e possiede certificazioni ISO 13485 e ISO 9001.

2. Crescita Rapida di Prodotti Ibridi e Multifunzionali

La skincare multifunzionale, inclusi idratanti colorati, sieri infusi con SPF e idratanti anti-inquinamento, cresce rapidamente poiché i consumatori cercano routine semplificate senza compromettere le prestazioni. Stili di vita frenetici e crescente minimalismo nella skincare guidano la domanda di soluzioni 2-in-1 e 3-in-1 che combinano idratazione, protezione e trattamento. I marchi rispondono con formulazioni ibride che incorporano antiossidanti, peptidi e filtri UV per offrire benefici cumulativi. Questa opportunità si espande ulteriormente attraverso ibridi guidati dalla dermatologia progettati per affrontare preoccupazioni emergenti come la protezione dalla luce blu e i danni da stress ambientale.

- Ad esempio, i produttori chimici hanno implementato modifiche ai processi e passaggi di purificazione, come la distillazione sotto vuoto, per ridurre i livelli di 1,4-diossano nei tensioattivi etossilati. Questo in risposta alla pressione normativa e alla domanda dei consumatori per prodotti più puliti.

3. Innovazione guidata dalla sostenibilità e packaging eco-ottimizzato

La sostenibilità diventa un’opportunità definente poiché i consumatori danno priorità a formati ricaricabili, materiali riciclabili, formulazioni senza acqua e riduzione delle emissioni di carbonio. I marchi investono in packaging a base biologica, plastiche PCR, alternative in alluminio e design minimalisti che riducono l’impatto ambientale. Detergenti solidi, sieri concentrati e formati da polvere a liquido aiutano a ridurre l’uso di acqua e il peso delle spedizioni. Le aziende che integrano dichiarazioni di sostenibilità basate su LCA e certificazioni di terze parti migliorano la credibilità e rafforzano il posizionamento premium nei mercati maturi.

Principali Sfide

1. Complessità normativa e costi di conformità in aumento

Regolamenti rigorosi negli Stati Uniti, nell’UE e in Asia richiedono continue riformulazioni, validazioni di sicurezza e documentazione, aumentando i costi operativi e le restrizioni sui tempi di immissione sul mercato. Divieti sugli ingredienti, regole di etichettatura in evoluzione e standard di giustificazione delle affermazioni sempre più rigidi sfidano i cicli di sviluppo dei prodotti. I marchi più piccoli affrontano oneri di conformità più elevati, limitando la loro flessibilità competitiva. Le aziende globali devono armonizzare le formulazioni per soddisfare più mercati garantendo stabilità del prodotto, efficacia e sicurezza per i consumatori.

2. Pressione competitiva crescente e sensibilità ai prezzi

Il mercato affronta una forte concorrenza da parte di grandi case di bellezza globali, marchi indipendenti, specialisti in dermo-cosmetici e prodotti a marchio privato. Lanci frequenti di prodotti e sconti aggressivi creano pressione sui prezzi, soprattutto nelle categorie di massa e di fascia media. I consumatori confrontano sempre più le proposte di valore tra i canali, riducendo la fedeltà e aumentando i costi di acquisizione dei clienti. I marchi devono differenziarsi attraverso l’innovazione, la validazione clinica e profili sensoriali superiori, bilanciando l’accessibilità in un panorama saturo.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato stimata tra il 28–30%, supportata da una forte spesa dei consumatori per la cura della pelle premium, l’adozione diffusa di prodotti anti-invecchiamento e alti tassi di consultazione dermatologica. La regione beneficia di capacità avanzate di R&S, accelerazione della bellezza pulita e forte integrazione al dettaglio tra negozi specializzati, farmacie e piattaforme di e-commerce. I consumatori statunitensi continuano a dare priorità alla trasparenza degli ingredienti, alle formulazioni per la riparazione della barriera e ai prodotti multifunzionali, stimolando la crescita di sieri, idratanti e creme solari. La crescente presenza di marchi di grado clinico e modelli di skincare basati su abbonamento rafforza ulteriormente l’espansione sostenuta del mercato tra gruppi di consumatori sia maturi che emergenti.

Europa

L’Europa rappresenta il 24–26% del mercato globale, guidata da standard normativi rigorosi, alta adozione di formulazioni naturali e biologiche e forte crescita nei marchi dermo-cosmetici. I consumatori preferiscono la cura della pelle supportata dalla scienza con efficacia comprovata, sostenendo la domanda di sieri anti-invecchiamento, idratanti e formulazioni per pelli sensibili. La regione beneficia anche di una forte penetrazione al dettaglio tra farmacie, catene di bellezza e punti vendita di prestigio. Le innovazioni nel packaging focalizzate sulla sostenibilità e i requisiti di etichettatura pulita modellano le strategie dei marchi, mentre la crescente preferenza dei consumatori per prodotti vegani ed eco-certificati rafforza la trazione del mercato in Germania, Francia, Regno Unito, Italia e nei Paesi nordici.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota dominante del 38–40% , trainata da un’alta densità di popolazione, un reddito della classe media in espansione, una forte cultura della bellezza e una rapida innovazione negli ecosistemi di skincare coreani e giapponesi. I consumatori adottano attivamente routine multi-step, accelerando la domanda di idratanti, creme solari, essenze e maschere. La crescente urbanizzazione, le crescenti preoccupazioni riguardo ai danni cutanei indotti dall’inquinamento e la crescente preferenza per formulazioni sbiancanti e illuminanti supportano l’espansione della categoria. La crescita dell’e-commerce e le esportazioni di bellezza transfrontaliere potenziano ulteriormente le prestazioni regionali. Cina, Corea del Sud, Giappone e India rimangono motori di crescita fondamentali grazie a una forte diversificazione del marchio e all’aumento delle tendenze di premiumizzazione.

America Latina

L’America Latina cattura il 7–8% del mercato, influenzata dalla crescente consapevolezza delle routine di skincare, dallo stile di vita urbano in aumento e dalla crescente domanda di prodotti idratanti, illuminanti e di protezione solare. Brasile e Messico dimostrano una forte attrazione per formulazioni accessibili ma dermatologicamente testate, supportate dall’espansione della distribuzione al dettaglio e dal marketing guidato dagli influencer. La variabilità economica incoraggia acquisti orientati al valore, aumentando le vendite di soluzioni skincare multifunzionali e di massa. L’interesse crescente per ingredienti naturali, estratti botanici e prodotti per pelli sensibili modella ulteriormente l’innovazione dei prodotti. I marchi locali guadagnano slancio offrendo formulazioni specifiche per il clima adatte ad alta umidità ed esposizione al sole.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota di mercato del 5–6% , supportata da redditi disponibili in aumento, crescente domanda di skincare di lusso e crescente consapevolezza delle routine preventive. L’elevata esposizione al sole aumenta la necessità di idratanti, sieri illuminanti e creme solari ad alto SPF, in particolare nei mercati del GCC. I marchi internazionali espandono le offerte premium attraverso partnership con retail specializzati ed e-commerce, mentre i marchi locali sfruttano ingredienti tradizionali come l’olio di argan e gli estratti botanici. Sebbene la sensibilità al prezzo persista in alcune parti dell’Africa, i mercati urbani mostrano una crescente accettazione di formulazioni guidate dalla dermatologia e prodotti su misura per iperpigmentazione e tono della pelle irregolare.

Segmentazioni di Mercato:

Per Tipo:

- Cura del Viso

- Cura del Corpo

Per Imballaggio:

Per Prodotti:

- Creme Viso & Idratanti

- Detergenti & Lavaggi Viso

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato dei prodotti cosmetici per la cura della pelle include attori come Colgate-Palmolive Company, Shiseido Co., Ltd., Revlon, Beiersdorf AG, Coty Inc., L’Oréal S.A., Johnson & Johnson, Inc., Unilever, Procter & Gamble (P&G) e Avon Products, Inc. Il mercato dei prodotti cosmetici per la cura della pelle rimane altamente dinamico, modellato da innovazioni continue, strategie di branding forti e rapida adozione di modelli di coinvolgimento digitale. Le aziende competono espandendo le linee di prodotti supportate dalla dermatologia, migliorando l’efficacia degli ingredienti attivi e rafforzando le offerte premium e di massa per soddisfare le diverse esigenze dei consumatori. L’accelerazione dell’e-commerce, le diagnosi cutanee guidate dall’IA e i sistemi di cura della pelle personalizzati creano nuove vie per la differenziazione, mentre gli impegni di sostenibilità spingono i marchi verso imballaggi riciclabili, formulazioni più pulite e etichettatura trasparente. L’intensità competitiva continua a crescere poiché sia le corporazioni globali che i marchi di nicchia emergenti investono in ricerca, partnership con influencer e distribuzione omnicanale per catturare le preferenze dei consumatori in evoluzione in tutte le regioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A gennaio 2025, Albéa Matamoros (stabilimento di Albéa Cosmetics & Fragrance in Messico) e Drunk Elephant hanno collaborato per lanciare tre nuovi prodotti per la cura della pelle sostenibili, D-Bronzi, O-Bloos e B-Goldi negli Stati Uniti, utilizzando l’imballaggio ecologico di Albéa (tappi in PP, bottiglie in HDPE/MDPE) per combinare le formule pulite di Drunk Elephant con pratiche di catena di fornitura responsabili.

- A gennaio 2025, L’Oréal ha collaborato con IBM per sviluppare formulazioni cosmetiche sostenibili utilizzando l’intelligenza artificiale generativa (AI). L’azienda ha utilizzato la tecnologia GenAI di IBM per analizzare i dati delle formulazioni cosmetiche, consentendo l’incorporazione di materie prime sostenibili riducendo il consumo energetico e lo spreco di materiali.

- A gennaio 2025, Tatcha, un marchio giapponese trasformativo per la cura della pelle, è entusiasta di annunciare la sua espansione nel più grande rivenditore di bellezza della nazione, Ulta Beauty. Tatcha ha aumentato la sua presenza sul mercato negli Stati Uniti attraverso la distribuzione in oltre 1.400 punti vendita Ulta Beauty e sulla loro piattaforma di e-commerce, con particolare enfasi sul loro prodotto Dewy Skin Cream.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Imballaggio, Prodotti e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà attraverso una maggiore adozione di formulazioni supportate dalla dermatologia che mirano a invecchiamento, pigmentazione e problemi di riparazione della barriera.

- I marchi integreranno sempre più strumenti di analisi della pelle guidati dall’AI per supportare raccomandazioni di prodotti personalizzati.

- La sostenibilità influenzerà lo sviluppo dei prodotti, aumentando la domanda di imballaggi ricaricabili, formati senz’acqua e ingredienti eco-certificati.

- I canali di e-commerce e social commerce si espanderanno, rafforzando il coinvolgimento diretto con i consumatori e i modelli basati su abbonamento.

- I prodotti ibridi multifunzionali che combinano trattamento, idratazione e protezione solare guadagneranno una più ampia accettazione.

- La cura della pelle premium crescerà poiché i consumatori daranno priorità ai risultati clinicamente provati e agli attivi ad alte prestazioni.

- La crescita nella cura maschile e nella cura della pelle neutrale rispetto al genere amplierà i target demografici.

- Le tendenze di bellezza regionali, specialmente nell’Asia-Pacifico, ispireranno l’innovazione globale dei prodotti e l’adozione degli ingredienti.

- Il rafforzamento normativo spingerà i marchi a migliorare la trasparenza delle formulazioni e la giustificazione delle affermazioni.

- Le innovazioni biotecnologiche emergenti, comprese le formulazioni basate sul microbioma e ricche di peptidi, creeranno nuovi vantaggi competitivi.