Panoramica del Mercato:

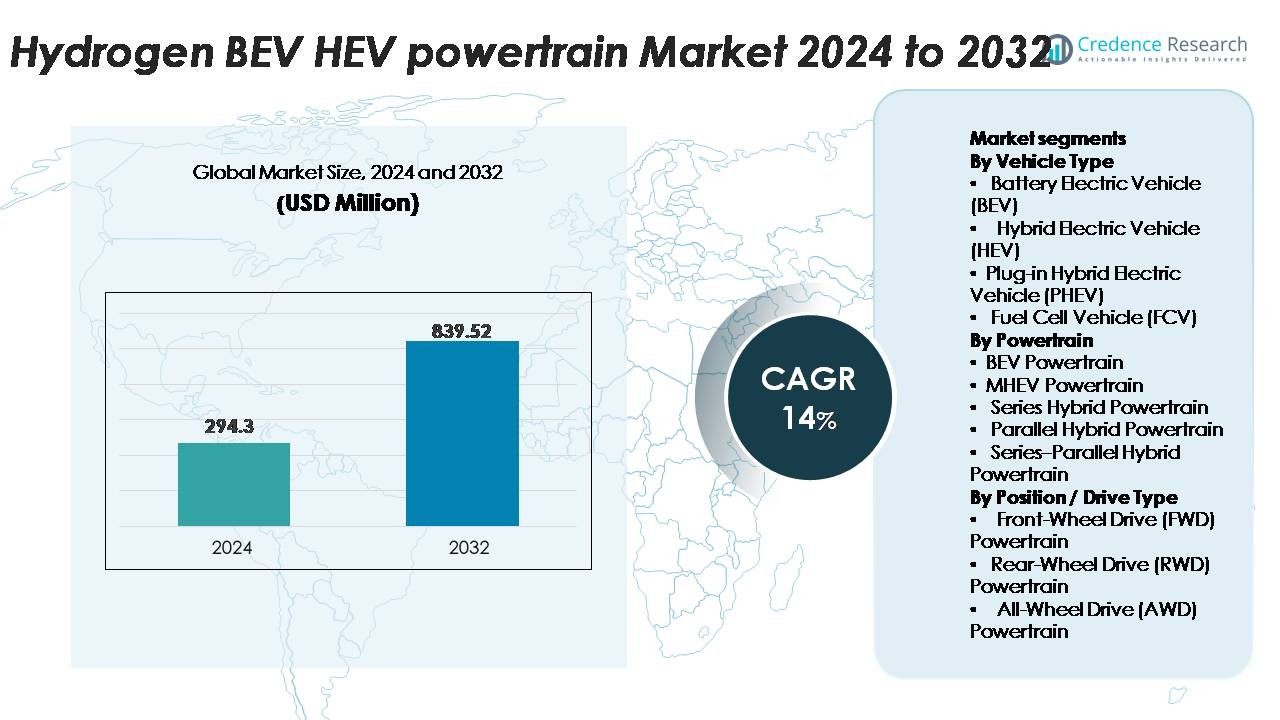

Il mercato globale dei sistemi di propulsione Hydrogen BEV–HEV è stato valutato a 294,3 milioni di USD nel 2024 e si prevede che raggiungerà 839,52 milioni di USD entro il 2032, registrando un CAGR del 14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Propulsione Hydrogen BEV–HEV 2024 |

294,3 Milioni di USD |

| Mercato dei Sistemi di Propulsione Hydrogen BEV–HEV, CAGR |

14% |

| Dimensione del Mercato dei Sistemi di Propulsione Hydrogen BEV–HEV 2032 |

839,52 Milioni di USD |

Il mercato dei sistemi di propulsione Hydrogen BEV–HEV è modellato da una forte partecipazione di leader globali come ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli e The Voith Group, tutti impegnati ad avanzare le tecnologie di propulsione elettrica-idrogeno integrate. Queste aziende si concentrano su motori elettrici ad alta efficienza, inverter avanzati, stack di celle a combustibile durevoli e architetture ibride modulari per supportare applicazioni commerciali e passeggeri. L’Europa guida il mercato con una quota di circa il 32%, trainata da rigide normative sulle emissioni e dalla rapida espansione delle infrastrutture di rifornimento di idrogeno, seguita dall’Asia-Pacifico al 30% e dal Nord America al 28%, ciascuna supportata da strategie nazionali sull’idrogeno e forti partnership OEM-settore energetico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei powertrain a idrogeno BEV–HEV è stato valutato a 294,3 milioni di USD nel 2024 e si prevede che raggiunga 839,52 milioni di USD entro il 2032, registrando un CAGR del 14%, supportato dagli impegni accelerati per la mobilità pulita nelle principali regioni automobilistiche.

- La crescita del mercato è guidata dalla crescente domanda di trasporti a zero emissioni, dall’espansione dei corridoi dell’idrogeno e dall’aumento dell’adozione nelle flotte commerciali che richiedono lunga autonomia, rifornimento rapido e alta capacità di carico. I powertrain BEV rimangono il segmento più grande, mentre le architetture FWD dominano grazie all’efficienza dei costi e al packaging compatto.

- I trend chiave includono l’avanzamento della durabilità delle celle a combustibile, l’integrazione di e-drive ad alta tensione, software di gestione energetica predittiva e piattaforme ibride modulari che consentono la scalabilità tra veicoli passeggeri e pesanti.

- La competizione si intensifica poiché attori globali come Bosch, ZF, Continental, BorgWarner, Denso, Cummins e Ballard investono in motori di nuova generazione, inverter e sistemi di stoccaggio dell’idrogeno, sebbene i costi elevati dei sistemi e l’infrastruttura di rifornimento limitata continuino a frenare l’adozione diffusa.

- A livello regionale, l’Europa guida con il 32%, seguita dall’Asia-Pacifico al 30% e dal Nord America al 28%, creando cluster di crescita concentrati supportati da incentivi politici e partnership strategiche OEM–energia.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Veicolo (BEV, HEV, PHEV, FCV)

I Veicoli Elettrici a Batteria (BEV) rappresentano il sottosegmento dominante, supportati dalla rapida scalabilità delle batterie ad alta densità energetica, dalla diminuzione dei costi dei pacchi batterie e dal forte slancio normativo per le flotte a zero emissioni. I BEV detengono la quota di mercato più grande grazie alla loro architettura del gruppo propulsore più semplice e all’adozione accelerata nei segmenti passeggeri e commerciali leggeri. I Veicoli Elettrici Ibridi (HEV) continuano ad espandersi in regioni con preoccupazioni di autonomia, mentre i Veicoli Elettrici Ibridi Plug-in (PHEV) guadagnano terreno nei mercati di transizione. I Veicoli a Celle a Combustibile (FCV) rimangono di nicchia ma crescono costantemente nei segmenti di mobilità pesante man mano che l’infrastruttura di rifornimento di idrogeno si espande.

- Ad esempio, le ultime celle a batteria agli ioni di litio di Panasonic raggiungono densità energetiche di 272 Wh/kg, consentendo BEV a lungo raggio con architetture compatte.

Per Powertrain (BEV, MHEV, Serie, Parallelo, Serie–Parallelo)

I powertrain BEV rappresentano la quota più grande grazie alla loro maggiore efficienza di conversione energetica, alla ridotta complessità meccanica e alla rapida elettrificazione delle flotte di mobilità urbana. I sistemi Mild Hybrid Electric Vehicle (MHEV) mostrano una forte crescita poiché le case automobilistiche integrano architetture a 48V per soddisfare le normative sull’efficienza del carburante senza importanti riprogettazioni delle piattaforme. I powertrain ibridi in serie acquisiscono rilevanza in autobus e veicoli di consegna, mentre le configurazioni parallele e serie–parallelo rimangono ampiamente utilizzate per l’ottimizzazione delle prestazioni negli ibridi passeggeri. Il dominio dei powertrain BEV è guidato dalla riduzione dei costi dei moduli batteria e dai crescenti impegni degli OEM verso linee completamente elettriche.

- Ad esempio, il singolo motore posteriore in alcune varianti della Tesla Model 3 raggiunge picchi di efficienza intorno al 97% – 98%, supportato dal suo avanzato design del motore sincrono a riluttanza a magneti permanenti interni (IPM SynRM).

Per Posizione / Tipo di Trazione (FWD, RWD, AWD)

I propulsori a trazione anteriore (FWD) dominano il mercato grazie alla loro compattezza, al costo di produzione inferiore e all’adattabilità per piattaforme di veicoli elettrici e ibridi di massa. Le configurazioni FWD offrono un utilizzo efficiente dello spazio, rendendole la disposizione preferita per BEV urbani e HEV compatti. I sistemi a trazione posteriore (RWD) crescono nei veicoli elettrici orientati alle prestazioni, beneficiando di una migliore distribuzione del peso e trazione. I propulsori a trazione integrale (AWD) si espandono nei BEV premium con configurazioni a doppio motore, offrendo una migliore vettorizzazione della coppia e stabilità. Tuttavia, FWD rimane il sotto-segmento dominante grazie alla sua convenienza e alla diffusa adozione da parte degli OEM.

PRINCIPALI FATTORI DI CRESCITA

Rapida Espansione delle Politiche di Mobilità a Emissioni Zero e delle Infrastrutture per l’Idrogeno

I programmi di decarbonizzazione guidati dal governo accelerano fortemente l’adozione dei propulsori BEV–HEV a idrogeno. Le nazioni in Europa, Nord America e Asia stanno implementando stazioni di rifornimento di idrogeno su larga scala, supportando l’integrazione delle celle a combustibile in auto passeggeri, autobus e camion pesanti. Incentivi politici—come crediti d’imposta, sconti sugli acquisti e mandati di mobilità a carbonio neutro—incoraggiano i produttori di automobili a elettrificare le linee di prodotto utilizzando sistemi ibridi a idrogeno. Gli operatori di flotte danno sempre più priorità alle opzioni a basse emissioni per soddisfare i requisiti ESG, riducendo i rischi operativi a lungo termine associati alle restrizioni sul diesel. Collaborazioni internazionali tra fornitori di energia, sviluppatori di reti di rifornimento e OEM migliorano la capacità di produzione per l’idrogeno verde, supportando ulteriormente la riduzione dei costi e la scalabilità. Man mano che l’infrastruttura per l’idrogeno diventa più robusta, gli OEM accelerano gli investimenti in propulsori ibrido-elettrici e a batteria integrati con lo stoccaggio di energia a idrogeno, ampliando il potenziale di crescita a lungo termine del mercato.

· Ad esempio, il programma nazionale per l’idrogeno del Giappone ha ampliato la sua rete a più di 160 stazioni di idrogeno operative, mentre il consorzio H2 MOBILITY della Germania ha implementato oltre 100 siti di rifornimento pubblici capaci di erogare idrogeno a una pressione di 700 bar (anche se questo numero è attualmente in fase di riduzione pianificata a circa 48 stazioni entro la fine del 2025 poiché l’attenzione si sposta verso i grandi hub per veicoli commerciali).

Progressi nell’Efficienza delle Batterie, Durata delle Celle a Combustibile e Integrazione dei Propulsori

I progressi tecnici nelle batterie ad alta capacità, nei pacchi di celle a combustibile leggeri e nell’elettronica di potenza ad alta tensione rafforzano significativamente l’adozione dei propulsori BEV–HEV collegati all’idrogeno. I produttori di automobili impiegano sempre più moduli di batterie ad alta densità energetica che estendono l’autonomia solo elettrica, consentendo un’ibridazione efficiente con i sistemi a celle a combustibile per viaggi a lunga distanza. I miglioramenti nella durata delle membrane delle celle a combustibile, nella gestione termica e nelle prestazioni dei catalizzatori migliorano l’affidabilità del ciclo di vita, riducendo gli oneri di manutenzione. I fornitori di propulsori ottimizzano anche la densità di coppia del motore elettrico, l’efficienza della frenata rigenerativa e le soluzioni di inverter compatti per migliorare l’efficienza complessiva della guida. L’integrazione dei cilindri di stoccaggio dell’idrogeno con architetture ibride modulari consente design flessibili dei veicoli tra SUV, berline, furgoni commerciali e applicazioni pesanti. Tali avanzamenti sinergici tra sistemi di batterie, celle a combustibile a idrogeno e propulsori elettrici aumentano direttamente l’efficienza operativa e riducono le barriere all’implementazione commerciale.

· Ad esempio, la batteria Qilin di CATL (utilizzando la chimica NMC) raggiunge 255 Wh/kg a livello di pacchetto grazie alla sua tecnologia altamente integrata Cell-to-Pack (CTP) 3.0, progettata principalmente per veicoli elettrici a batteria (BEV) di fascia alta per offrire autonomie ultra-lunghe.

Crescente Adozione nelle Flotte Commerciali e nel Trasporto a Lungo Raggio

I sistemi BEV-HEV a idrogeno guadagnano grande trazione nella logistica commerciale poiché gli operatori cercano soluzioni più pulite con autonomia estesa, rifornimento rapido e alta capacità di carico. Camion pesanti, autobus di transito e flotte di consegna regionale adottano sempre più configurazioni ibride a celle a combustibile per soddisfare rigide normative sulle emissioni e ridurre la dipendenza dal diesel. Gli ibridi supportati dall’idrogeno offrono vantaggi come cicli di rifornimento più brevi rispetto alle soluzioni solo a batteria, migliorando il tempo di attività della flotta e la continuità del percorso. I grandi operatori commerciali preferiscono i veicoli a idrogeno per schemi di rifornimento prevedibili e ridotte interruzioni legate all’autonomia. Settori industriali—come miniere, porti, aeroporti e logistica dell’ultimo miglio—impiegano linee di trasmissione idrogeno-elettriche per migliorare la sostenibilità operativa. Con l’aumento dei volumi commerciali, le economie di scala dei componenti riducono i prezzi unitari per l’elettronica di potenza, i motori elettrici e gli stack di celle a combustibile, rafforzando lo slancio del mercato a lungo termine.

TENDENZE CHIAVE & OPPORTUNITÀ

Crescente Integrazione di Sistemi di Propulsione Definiti dal Software e Gestione Predittiva dell’Energia

Una tendenza importante che sta modellando il mercato dei sistemi di propulsione BEV-HEV a idrogeno è il passaggio verso architetture definite dal software che ottimizzano il flusso di energia tra batterie, motori e celle a combustibile. I sistemi di gestione predittiva dell’energia analizzano le condizioni di guida, i profili di carico e le topografie dei percorsi per bilanciare l’uso della batteria e il consumo di idrogeno in tempo reale. Gli OEM implementano algoritmi di controllo avanzati, aggiornamenti over-the-air e sistemi diagnostici basati su AI per aumentare l’efficienza del sistema di propulsione e ridurre il degrado. I gemelli digitali consentono l’ottimizzazione basata su simulazione delle linee di trasmissione ibride a idrogeno in diversi ambienti operativi. Con i veicoli sempre più connessi, le piattaforme di gestione dell’energia collegate al cloud consentono aggiornamenti continui delle prestazioni, sbloccando nuove opportunità per l’ottimizzazione aftermarket, i servizi di analisi delle flotte e gli ecosistemi di manutenzione predittiva.

- Ad esempio, il sistema a celle a combustibile di Toyota, inclusa la sua Unità di Controllo della Potenza (PCU) e le ECU associate, elabora un numero significativo di input dai sensori in tempo reale per gestire e bilanciare con precisione il carico dello stack di celle a combustibile e l’output della batteria in condizioni variabili.

Espansione della Produzione di Idrogeno Verde e Collaborazione Energetica Intersettoriale

Il crescente spostamento verso l’idrogeno verde prodotto utilizzando energia rinnovabile presenta significative opportunità per i sistemi di propulsione ibridi idrogeno-elettrici. Le aziende energetiche, i produttori di elettrolizzatori e le case automobilistiche collaborano per espandere la capacità produttiva, garantire contratti di fornitura a lungo termine e stabilire corridoi di idrogeno rinnovabile. I poli industriali, i parchi logistici e i cluster di mobilità adottano ecosistemi di idrogeno integrati che supportano sia la mobilità che le applicazioni industriali. Gli investimenti su larga scala nella produzione di idrogeno basata su solare, eolico e idroelettrico abbassano le curve dei costi futuri, consentendo una più ampia diffusione dei veicoli commerciali. Le partnership intersettoriali accelerano il lancio delle infrastrutture e la standardizzazione delle interfacce di rifornimento, aiutando gli ibridi a idrogeno a passare da un uso di nicchia a flotte mainstream.

- Ad esempio, Air Liquide gestisce un elettrolizzatore PEM da 20 MW a Bécancour, in Canada, producendo fino a 8,2 tonnellate di idrogeno verde al giorno per utenti della mobilità e industriali.

Crescente Condivisione delle Piattaforme e Architetture di Sistemi di Propulsione Modulari

Le case automobilistiche si stanno orientando verso piattaforme modulari elettrico-idrogeno che riducono il tempo di sviluppo e la complessità della produzione. Le architetture condivise consentono a diversi tipi di veicoli, inclusi SUV, furgoni e camion pesanti, di integrare gli stessi motori, inverter, serbatoi di idrogeno o stack di celle a combustibile. Questa modularità riduce i costi di produzione e accelera il lancio di modelli ibridi a idrogeno nei mercati. I fornitori beneficiano della produzione scalabile dei componenti, mentre gli OEM migliorano la configurabilità per requisiti normativi o prestazionali specifici per regione. Queste architetture flessibili supportano anche futuri aggiornamenti nella chimica delle batterie, nella densità di stoccaggio dell’idrogeno e nell’elettronica di potenza senza ridisegni completi della piattaforma, creando opportunità di innovazione a lungo termine.

SFIDE PRINCIPALI:

Alto Costo dei Sistemi a Celle a Combustibile, Batterie e Componenti di Stoccaggio dell’Idrogeno

Una delle principali sfide per i propulsori BEV–HEV a idrogeno è l’alto costo associato agli stack di celle a combustibile, ai serbatoi di stoccaggio ad alta pressione e ai pacchi batteria avanzati. I catalizzatori a base di platino, i serbatoi avvolti in fibra di carbonio e gli inverter ad alta tensione aumentano collettivamente i costi di produzione dei veicoli rispetto ai veicoli elettrici convenzionali. La limitata produzione su larga scala impedisce ulteriormente le economie di scala necessarie per la riduzione dei costi. Anche il prezzo del carburante a idrogeno, influenzato dai costi di produzione e trasporto, rimane più alto rispetto ai carburanti convenzionali, rallentando l’adozione iniziale tra i mercati sensibili ai costi. La combinazione di spese in conto capitale e operative rende difficile per gli OEM offrire prezzi competitivi, in particolare nei segmenti dei veicoli passeggeri.

Infrastruttura Limitata di Rifornimento di Idrogeno e Squilibri di Distribuzione Regionale

La carenza di stazioni di rifornimento di idrogeno rimane uno dei principali ostacoli alla diffusione su larga scala. L’infrastruttura è fortemente concentrata in mercati selezionati come Giappone, Corea del Sud, Germania e California, creando disparità di adozione regionale. Le flotte commerciali richiedono reti di stazioni dense per garantire un funzionamento affidabile, ma molte regioni mancano di modelli di business pronti per l’investimento nella distribuzione di idrogeno. Lunghi cicli di autorizzazione, vincoli di disponibilità di terreno e alti costi di costruzione delle stazioni rallentano ulteriormente il lancio. Senza una robusta espansione dell’infrastruttura, l’adozione di BEV–HEV a idrogeno rimane limitata ai corridoi con supporto di rifornimento consolidato, ritardando la penetrazione nel mercato di massa.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 28% del mercato, trainato dalla forte adozione di sistemi idrogeno-elettrici nelle flotte commerciali, autobus e camion a lungo raggio. Gli Stati Uniti guidano il dispiegamento attraverso incentivi a livello statale in California e corridoi di idrogeno emergenti lungo la costa occidentale e il Midwest. I mandati federali di decarbonizzazione, i crediti d’imposta per la mobilità pulita e gli investimenti sostanziali nella produzione di idrogeno verde rafforzano la domanda. Il Canada accelera l’adozione attraverso la sua strategia nazionale sull’idrogeno focalizzata sul trasporto pesante. Le crescenti partnership OEM–energia e i progetti pilota nei centri logistici supportano l’espansione solida dell’infrastruttura della regione e la continua leadership nelle tecnologie ibride idrogeno-elettriche.

Europa

L’Europa domina il mercato globale con una quota di circa il 32%, supportata da obiettivi rigorosi di riduzione della CO₂, un rapido sviluppo delle infrastrutture per l’idrogeno e forti programmi di decarbonizzazione sostenuti dal governo. Germania, Francia, Paesi Bassi e paesi nordici guidano l’adozione nei settori degli autobus, delle flotte municipali e delle applicazioni di mobilità a lungo raggio. La roadmap dell’UE per l’idrogeno e i meccanismi di finanziamento sotto Fit-for-55 e REPowerEU accelerano lo sviluppo di corridoi per l’idrogeno e ecosistemi di rifornimento multimodali. I principali OEM integrano piattaforme ibride idrogeno-elettriche nei portafogli di veicoli commerciali, mentre progetti su larga scala di idrogeno verde migliorano la stabilità dell’approvvigionamento. La pressione normativa e gli ecosistemi di mobilità avanzati dell’Europa assicurano la sua posizione come mercato regionale leader.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato, guidata da strategie nazionali aggressive sull’idrogeno in Giappone, Corea del Sud e Cina. Il Giappone guida la diffusione commerciale di veicoli ibridi a celle a combustibile e stazioni di rifornimento, mentre la Corea del Sud amplia autobus e camion pesanti idrogeno-elettrici. La Cina accelera l’adozione attraverso sussidi provinciali e grandi zone pilota che integrano piattaforme BEV–HEV basate sull’idrogeno nella logistica e nei trasporti pubblici. La rapida urbanizzazione e le grandi dimensioni delle flotte commerciali rafforzano ulteriormente la domanda. L’espansione della capacità degli elettrolizzatori e le partnership strategiche tra OEM e fornitori di energia migliorano la maturità dell’ecosistema, posizionando l’Asia-Pacifico come una regione ad alta crescita che si avvicina alla parità con l’Europa.

America Latina

L’America Latina cattura circa il 5% del mercato mentre le iniziative di mobilità a idrogeno in fase iniziale guadagnano slancio in Cile, Brasile e Argentina. La strategia nazionale del Cile per l’idrogeno verde promuove l’adozione nelle flotte minerarie e nelle applicazioni di mobilità ad alto carico. Il Brasile espande i progetti pilota per autobus idrogeno-elettrici nei principali centri urbani, supportato dalle capacità di energia rinnovabile. Le infrastrutture di rifornimento limitate e i costi elevati dei veicoli rimangono vincoli, ma l’interesse crescente da parte degli operatori logistici e dei settori industriali crea una base per la crescita a lungo termine. Si prevede che le partnership internazionali e i progetti di esportazione di idrogeno rinnovabile accelereranno l’adozione regionale delle tecnologie BEV–HEV a idrogeno.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 5% del mercato, guidata principalmente da iniziative su larga scala di idrogeno verde in Arabia Saudita, Emirati Arabi Uniti e Sud Africa. Mega-progetti come il polo dell’idrogeno di NEOM creano un forte potenziale per il futuro dispiegamento di veicoli ibridi idrogeno-elettrici, in particolare nella logistica, costruzioni e trasporti industriali. L’adozione iniziale si concentra su autobus e flotte pesanti a supporto di programmi di città intelligenti e sostenibilità. Le infrastrutture limitate e i costi elevati di importazione della tecnologia ritardano la penetrazione nel mercato di massa, ma l’accelerazione degli investimenti nella produzione di idrogeno e nelle flotte dimostrative rafforza le prospettive di mercato future.

Segmentazioni di Mercato:

Per Tipo di Veicolo

- Veicolo Elettrico a Batteria (BEV)

- Veicolo Elettrico Ibrido (HEV)

- Veicolo Elettrico Ibrido Plug-in (PHEV)

- Veicolo a Celle a Combustibile (FCV)

Per Motopropulsore

- Motopropulsore BEV

- Motopropulsore MHEV

- Motopropulsore Ibrido in Serie

- Motopropulsore Ibrido Parallelo

- Motopropulsore Ibrido Serie–Parallelo

Per Posizione / Tipo di Trazione

- Motopropulsore a Trazione Anteriore (FWD)

- Motopropulsore a Trazione Posteriore (RWD)

- Motopropulsore a Trazione Integrale (AWD)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dei powertrain a idrogeno BEV–HEV è caratterizzato dalla partecipazione attiva di costruttori automobilistici globali, integratori di powertrain e specialisti in tecnologia dell’idrogeno che accelerano lo sviluppo su piattaforme elettriche a batteria, ibride-elettriche e a celle a combustibile. I principali OEM si concentrano sull’espansione dei portafogli idrogeno-elettrici per flotte commerciali, camion a lunga percorrenza e veicoli passeggeri avanzati, mentre i fornitori migliorano l’efficienza dei motori elettrici, lo stoccaggio di idrogeno ad alta pressione e le pile a combustibile di nuova generazione. Le partnership strategiche tra produttori automobilistici e aziende energetiche supportano la diffusione su larga scala di corridoi a idrogeno e ecosistemi di rifornimento. Le aziende stanno investendo pesantemente in design modulari di powertrain, gestione energetica definita dal software e migliorata durata dei catalizzatori per ridurre i costi del sistema e prolungare la vita dei componenti. Le collaborazioni con produttori di idrogeno, sviluppatori di infrastrutture e operatori di servizi di mobilità rafforzano ulteriormente l’integrazione della catena del valore. I continui progressi nei materiali leggeri, negli inverter ad alta tensione e nelle unità di controllo ibride integrate consentono di migliorare le prestazioni e l’autonomia operativa, posizionando i giocatori competitivi per scalare l’adozione in applicazioni di mobilità emergenti.

Analisi dei Principali Attori:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Sviluppi Recenti:

- Nel 2025, il team del modulo a celle a combustibile di Bosch ha ricevuto il “Premio Futuro Tedesco 2025” per il loro lavoro su un modulo alimentato a idrogeno in grado di consentire il trasporto pesante a zero emissioni. Il modulo offre un’autonomia di guida competitiva e supporta la distribuzione su larga scala.

- Nel 2023, Bosch è entrata in modo aggressivo nei sistemi di propulsione a celle a combustibile a idrogeno: ha iniziato la produzione in serie del suo Modulo di Potenza a Celle a Combustibile (FCPM) nel 2023, destinato a camion commerciali e veicoli pesanti a lungo raggio.

- Nel febbraio 2022, BorgWarner Inc. ha avanzato la sua offerta di combustione a idrogeno: l’azienda ha ottenuto un contratto di produzione per fornire un sistema completo di iniezione a idrogeno (iniettori, rail del carburante, ECU e integrazione) per un produttore europeo di attrezzature fuoristrada. Questo sistema consente ai motori a combustione interna esistenti di funzionare a idrogeno con un redesign minimo, presentando un percorso a breve termine per la decarbonizzazione delle macchine fuoristrada e commerciali.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di veicolo, tipo di propulsione, posizione/guida e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I propulsori a idrogeno BEV–HEV saranno ampiamente adottati man mano che i governi intensificheranno i mandati di mobilità a zero emissioni e accelereranno l’espansione delle infrastrutture di rifornimento di idrogeno.

- Le flotte commerciali, in particolare autobus e camion a lungo raggio, passeranno sempre più verso ibridi idrogeno-elettrici per un’autonomia estesa e un’elevata operatività.

- Le pile a combustibile diventeranno più efficienti e durevoli poiché nuovi materiali per membrane e tecnologie catalizzatrici ridurranno il degrado e i requisiti di manutenzione.

- Le architetture ibride batteria–cella a combustibile matureranno, consentendo una gestione energetica ottimizzata e un’efficienza del ciclo di guida migliorata in diversi segmenti di veicoli.

- La capacità di produzione di idrogeno verde si espanderà significativamente, riducendo i costi del carburante e rafforzando la viabilità del mercato a lungo termine.

- I propulsori definiti dal software miglioreranno le prestazioni del veicolo attraverso la gestione predittiva dell’energia, la diagnostica in tempo reale e l’ottimizzazione over-the-air.

- Piattaforme idrogeno-elettriche modulari e scalabili supporteranno l’integrazione multi-veicolo, riducendo i tempi di sviluppo e migliorando la flessibilità produttiva.

- Le alleanze strategiche tra OEM, aziende energetiche e sviluppatori di infrastrutture accelereranno la prontezza dell’ecosistema.

- I progressi nei sistemi di stoccaggio leggero dell’idrogeno aumenteranno la capacità a bordo e estenderanno l’autonomia di guida.

- L’adozione regionale si amplierà oltre l’Europa e l’Asia-Pacifico con l’emergere di nuovi corridoi di mobilità a idrogeno in Nord America, Medio Oriente e America Latina.