Panoramica del Mercato

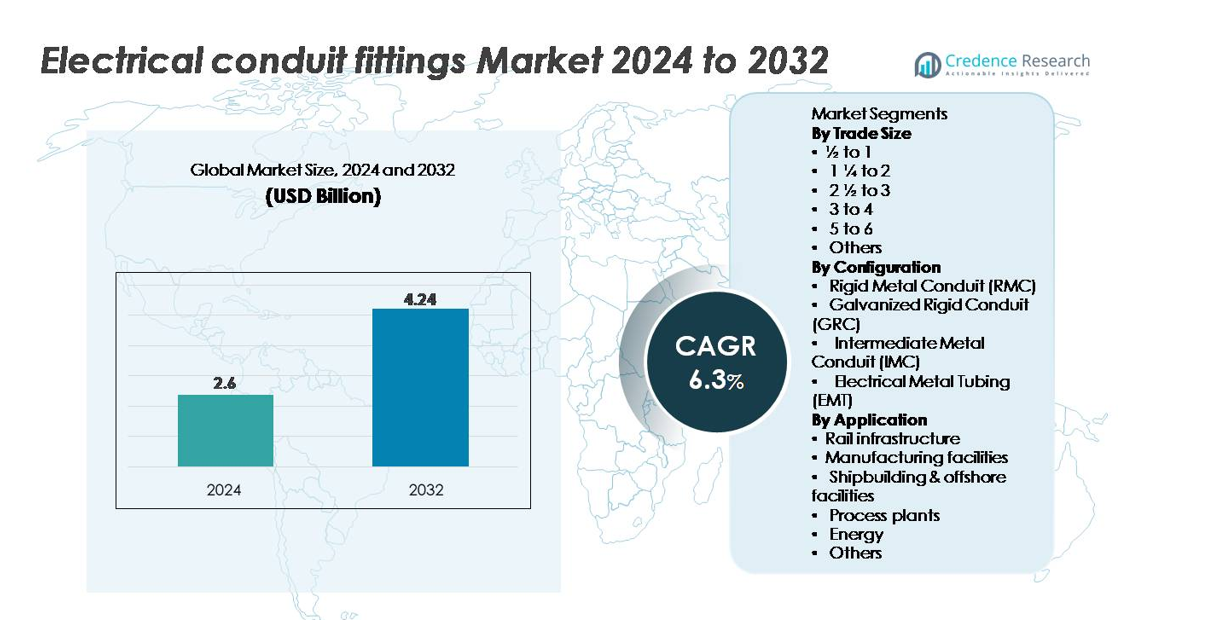

Il mercato degli accessori per condotti elettrici è stato valutato a 2,6 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,24 miliardi di USD entro il 2032, espandendosi a un CAGR del 6,3% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Accessori per Condotti Elettrici 2024 |

2,6 miliardi di USD |

| Mercato degli Accessori per Condotti Elettrici, CAGR |

6,3% |

| Dimensione del Mercato degli Accessori per Condotti Elettrici 2032 |

4,24 miliardi di USD |

Il mercato degli accessori per condotti elettrici è caratterizzato da una forte competizione tra i produttori globali come Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical e Atkore, ciascuno sfruttando l’innovazione dei materiali, i design resistenti alla corrosione e le ampie reti di distribuzione per rafforzare la penetrazione del mercato. L’Asia-Pacifico guida il mercato globale con una quota del 36%, trainata dalla rapida industrializzazione, dalla costruzione su larga scala e dall’espansione delle infrastrutture energetiche. Nord America ed Europa seguono, supportati da rigorosi standard di sicurezza elettrica e dalla modernizzazione delle strutture commerciali e industriali. Le aziende continuano a competere attraverso la produzione avanzata, la conformità alle certificazioni e gli accessori ingegnerizzati su misura per applicazioni ad alte prestazioni in diversi ambienti di installazione.

Approfondimenti sul Mercato

- Il mercato dei raccordi per condotti elettrici è stato valutato a 2,6 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,24 miliardi di USD entro il 2032, registrando un CAGR del 6,3% durante il periodo di previsione.

- La forte domanda è guidata dalla rapida costruzione commerciale, dall’elettrificazione industriale e dalle rigide normative di sicurezza che accelerano l’adozione di raccordi compatibili con EMT, IMC, GRC e RMC in diversi sistemi di cablaggio.

- I principali trend includono la crescente preferenza per raccordi in acciaio inossidabile resistenti alla corrosione e rivestiti, l’espansione dei design modulari e senza utensili dei connettori e l’aumento dell’uso di strumenti di pianificazione digitale come BIM per un routing preciso dei condotti.

- La competizione si intensifica tra i principali attori come Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical e Atkore, ciascuno rafforzando portafogli e reti di distribuzione.

- L’Asia-Pacifico guida con una quota del 36%, seguita dal Nord America al 32% e dall’Europa al 24%, mentre l’EMT rimane il segmento di configurazione dominante e la dimensione commerciale da ½ a 1 pollice rappresenta il volume di installazione più elevato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Dimensione Commerciale

Le dimensioni commerciali da ½ a 1 pollice formano il sottosegmento dominante nel mercato dei raccordi per condotti elettrici, guidate dal loro ampio uso in progetti di cablaggio residenziali e leggeri commerciali dove sono comuni circuiti compatti e connessioni di diramazione. La loro alta capacità di throughput nelle ristrutturazioni e nelle costruzioni su piccola scala assicura una domanda continua, mentre la compatibilità con i sistemi EMT e IMC rafforza l’adozione tra i contraenti. Le dimensioni commerciali più grandi come 1¼ a 2 pollici e 2½ a 3 pollici supportano il cablaggio industriale ma rimangono secondarie a causa della minore frequenza di installazione. Le dimensioni superiori a 3 pollici servono principalmente applicazioni specializzate e pesanti.

- Ad esempio, Atkore produce condotti in acciaio EMT e IMC che soddisfano gli standard UL-797 e UL-1242 attraverso la sua rete di produzione negli Stati Uniti. L’azienda gestisce oltre 60 siti di produzione e distribuzione a livello globale, supportando una qualità costante e un’alta fornitura di condotti.

Per Configurazione

Il Tubo Metallico Elettrico (EMT) emerge come la configurazione leader, supportato dal suo design leggero, dalle caratteristiche di installazione rapida e dalla forte preferenza negli edifici commerciali e nelle installazioni industriali. La piegabilità dell’EMT e il costo del materiale inferiore rispetto ai condotti metallici rigidi lo rendono la prima scelta per i grandi appaltatori elettrici che cercano efficienza nell’installazione. Il Condotto Metallico Rigido (RMC) e il Condotto Rigido Zincato (GRC) dominano in ambienti difficili e pericolosi, offrendo una protezione superiore contro la corrosione, mentre il Condotto Metallico Intermedio (IMC) fornisce un’opzione equilibrata per installazioni industriali sensibili al peso.

- Ad esempio, Gibson Stainless & Specialty produce raccordi per condotti in acciaio inossidabile 316 con una resistenza alla trazione tipica di 515 MPa e un rating di resa di 205 MPa. Queste proprietà meccaniche supportano prestazioni affidabili in ambienti petrolchimici e offshore difficili dove la resistenza alla corrosione è fondamentale.

Per Applicazione

I siti di produzione rappresentano il segmento di applicazione dominante, guidato dall’espansione continua delle linee di produzione automatizzate, dall’ampia cablatura dei macchinari e dai severi requisiti di sicurezza per i sistemi elettrici chiusi. La distribuzione di carichi di potenza elevati, le interconnessioni delle apparecchiature e la cablatura delle sale di controllo aumentano significativamente la domanda di raccordi per condotti pesanti. Seguono le infrastrutture ferroviarie e gli impianti di processo, supportati da aggiornamenti di elettrificazione su larga scala e da rigorose norme di conformità. La costruzione navale e le strutture offshore richiedono soluzioni per condotti resistenti alla corrosione, mentre il settore energetico, in particolare le sottostazioni e gli asset di energia rinnovabile, utilizza configurazioni robuste per supportare reti di cablaggio a lunga distanza e alta affidabilità.

Principali Fattori di Crescita

Espansione della Costruzione Commerciale, Industriale e Infrastrutturale

Il crescente investimento globale nello sviluppo di infrastrutture commerciali, industriali e pubbliche funge da catalizzatore principale per la crescita dei raccordi per condotti elettrici. La rapida costruzione di complessi commerciali, hub logistici, data center e strutture sanitarie guida un maggiore consumo di sistemi di cablaggio sicuri. Le espansioni industriali che coinvolgono linee di produzione, apparecchiature di automazione e reti elettriche ad alto carico rafforzano ulteriormente la domanda di raccordi per condotti in grado di supportare stress meccanici pesanti, esposizione corrosiva e lunghe tratte di cavi. Gli aggiornamenti delle infrastrutture urbane, come i sistemi di trasporto intelligenti, i corridoi ferroviari metropolitani e i programmi di modernizzazione delle utility, continuano ad adottare cablaggi strutturati basati su condotti per soddisfare le norme di conformità e sicurezza. Le attività di ristrutturazione e ammodernamento in strutture invecchiate aumentano anche la domanda di sostituzione per connettori, giunti, gomiti e raccordi a compressione. L’effetto cumulativo dell’attività di costruzione in corso e della crescente pressione normativa per un cablaggio sicuro e chiuso supporta significativamente l’espansione del mercato a lungo termine.

- Ad esempio, Legrand riporta un portafoglio globale di oltre 300.000 riferimenti di prodotti supportati da operazioni di produzione in quasi 90 paesi. Questa rete consente un approvvigionamento costante di dispositivi di cablaggio, sistemi di gestione dei cavi e accessori per condotti per progetti commerciali e industriali.

Aumento dell’Attenzione alla Sicurezza Elettrica e alla Conformità Normativa

L’accento crescente sulla sicurezza elettrica in ambienti commerciali, industriali e ad alto rischio continua a spingere l’adozione di raccordi per condotti progettati per proteggere l’integrità del cablaggio. Gli organismi normativi come NEC, IEC e le autorità regionali impongono standard rigorosi relativi alla protezione meccanica, alla continuità di messa a terra, alla resistenza alla corrosione e alla sicurezza antincendio. Le industrie che coinvolgono alte temperature, vibrazioni, sostanze chimiche o atmosfere a rischio di esplosione richiedono sempre più sistemi di condotti metallici rigidi e raccordi rinforzati. Gli audit di conformità guidati dalle assicurazioni accelerano ulteriormente la sostituzione degli accessori di cablaggio obsoleti. Man mano che le organizzazioni rafforzano i programmi EHS (Ambiente, Salute e Sicurezza), danno priorità ai raccordi per condotti che minimizzano il rischio di guasti ad arco, cortocircuiti, infiltrazioni di umidità e degrado dei cavi. La necessità di installazioni conformi ai codici in magazzini, impianti, edifici pubblici e settori dei trasporti posiziona le normative sulla sicurezza come un fattore chiave del mercato.

- Ad esempio, Schneider Electric opera a livello globale nella distribuzione elettrica e nei sistemi di gestione dell’energia. La sua gamma di prodotti copre apparecchiature di distribuzione a bassa tensione, interruttori, prese, quadri elettrici e componenti correlati utilizzati in ambienti residenziali, commerciali e industriali.

Elettrificazione dei Processi Industriali e Aumento dell’Automazione

Il crescente spostamento verso l’elettrificazione dei processi industriali e l’adozione delle tecnologie dell’Industria 4.0 aumentano significativamente la necessità di un’infrastruttura di condotti robusta. Linee di produzione automatizzate, robotica, macchinari CNC e cablaggi di controllo ad alta densità richiedono soluzioni di instradamento sicure in grado di proteggere i cavi sensibili da abrasioni, vibrazioni ed esposizione a EMI. L’elettrificazione dei sistemi di pompaggio, unità HVAC, attrezzature minerarie e risorse di distribuzione dell’energia espande anche l’uso di raccordi per condotti pesanti. L’integrazione di dispositivi di rilevamento, nodi IoT e sistemi di monitoraggio negli ambienti di fabbrica comporta una maggiore densità di cablaggio, aumentando la domanda di raccordi di giunzione precisi, giunti di espansione e accessori di messa a terra. Man mano che le industrie si trasformano verso operazioni intelligenti e digitalmente abilitate, la necessità di strutture di cablaggio affidabili, organizzate e scalabili rafforza l’adozione di raccordi per condotti avanzati.

Tendenze Chiave e Opportunità

Crescita dei Raccordi in Materiali Resistenti alla Corrosione e Speciali

Una tendenza chiave del mercato ruota attorno alla crescente domanda di raccordi resistenti alla corrosione realizzati in acciaio inossidabile, acciaio zincato a caldo, metalli rivestiti in PVC e compositi polimerici avanzati. Industrie come la cantieristica navale, l’energia offshore, i petrolchimici e il trattamento delle acque reflue richiedono raccordi in grado di resistere all’esposizione all’acqua salata, agli schizzi chimici e all’alta umidità. L’aumento delle camere bianche, delle industrie farmaceutiche e degli impianti di trasformazione alimentare stimola anche l’adozione di sistemi di condotti igienici e facili da pulire. I produttori stanno espandendo i portafogli per includere raccordi con meccanismi di tenuta migliorati, integrità del filo migliorata e rivestimenti di alta qualità. Questa tendenza crea forti opportunità per i fornitori che sviluppano tecnologie di materiali specializzati per soddisfare i requisiti di prestazioni ambientali, termiche e meccaniche in condizioni operative difficili.

Digitalizzazione della Pianificazione Elettrica e Aumento dei Sistemi di Installazione Preingegnerizzati

Un’opportunità emergente risiede nell’adozione di strumenti di costruzione digitali come l’instradamento elettrico basato su BIM, l’ottimizzazione del layout 3D e la generazione automatizzata di distinte materiali, che aumentano la domanda di raccordi per condotti standardizzati e di precisione. Kit di raccordi preingegnerizzati, assemblaggi modulari e accessori a connessione rapida accelerano la velocità di installazione, riducono i costi di manodopera e migliorano la coerenza nei grandi progetti edilizi. Gli appaltatori preferiscono sempre più raccordi compatibili con strumenti di piegatura automatizzati, sistemi di installazione robotizzati e etichettatura intelligente per il tracciamento delle risorse. Man mano che le imprese di costruzione digitalizzano i flussi di lavoro e adottano pratiche di prefabbricazione, i fornitori che offrono sistemi di raccordi per condotti integrati e pronti per l’installazione possono ottenere un vantaggio competitivo.

- Ad esempio, Atkore offre file BIM compatibili con Revit per oltre 2.000 prodotti di canalizzazione, supporti e gestione dei cavi attraverso la sua libreria BIM ufficiale, consentendo un instradamento elettrico digitale accurato e la generazione automatizzata di distinte base nei grandi progetti di costruzione.

Aumento degli Investimenti nelle Energie Rinnovabili e nelle Infrastrutture Energetiche

Il passaggio globale verso le energie rinnovabili, comprese le fattorie solari, gli impianti eolici, le strutture a idrogeno e i progetti di stoccaggio dell’energia a batteria, crea opportunità significative per i raccordi per condotti elettrici progettati per ambienti esterni, ad alta tensione e soggetti a vibrazioni. Le installazioni rinnovabili richiedono reti di cablaggio estese per inverter, sottostazioni, trasformatori e dispositivi di monitoraggio, aumentando la domanda di raccordi per condotti robusti che resistano ai raggi UV, all’umidità e ai cicli termici. Le iniziative di modernizzazione della rete, inclusi gli aggiornamenti delle sottostazioni e i programmi di cablaggio sotterraneo, supportano ulteriormente l’adozione. Con l’accelerazione della transizione energetica, i raccordi per condotti utilizzati nell’architettura di distribuzione dell’energia sperimentano una crescita sostenuta a lungo termine.

- Ad esempio, il sistema di distribuzione sotterraneo a dielettrico solido Elastimold™ di ABB include componenti con classificazioni di 15 kV, 25 kV e 35 kV testati secondo gli standard IEEE 386, che vengono impiegati in sottostazioni solari ed eoliche che richiedono terminazioni compatibili con i condotti capaci di resistere ai cicli termici esterni e allo stress ad alta tensione.

Sfide Chiave

Prezzi Fluttuanti delle Materie Prime e Vincoli della Catena di Fornitura

Il mercato dei raccordi per condotti affronta sfide significative derivanti dai prezzi volatili di acciaio, alluminio e polimeri, che influenzano direttamente i costi di produzione e la stabilità dei prezzi. Le interruzioni della catena di fornitura dovute all’instabilità geopolitica, ai vincoli di trasporto o alla carenza di acciaio zincato aggravano ulteriormente i cicli di produzione e le tempistiche di consegna. I produttori affrontano spese crescenti legate ai rivestimenti, ai processi di filettatura e alla lavorazione di precisione. Queste fluttuazioni limitano i margini di profitto, complicano i contratti a lungo termine e mettono sotto pressione i fornitori affinché diversifichino le fonti di approvvigionamento. I produttori più piccoli faticano a mantenere la competitività rispetto ai grandi attori con catene di fornitura verticalmente integrate, amplificando la dipendenza dalle materie prime come una sfida importante per l’industria.

Carenza di Manodopera e Lacune di Competenze nell’Installazione nel Settore Elettrico

Una persistente carenza di elettricisti qualificati e installatori esperti pone sfide operative, in particolare nei progetti industriali e commerciali su larga scala che si basano fortemente su cablaggi basati su condotti. Livelli di competenza inadeguati portano a errori di installazione, tempi di progetto più lunghi e costi di rifacimento più elevati, riducendo la produttività complessiva. Layout complessi di condotti, specialmente quelli che coinvolgono sistemi metallici rigidi, conformità alle aree pericolose e piegature di precisione, richiedono tecnici con competenze specializzate. Poiché la domanda di costruzioni cresce più velocemente della disponibilità della forza lavoro, i contraenti affrontano sempre più ritardi e vincoli di capacità. Questa carenza mette sotto pressione i produttori affinché offrano design di raccordi semplificati, modulari e senza utensili per mitigare la complessità dell’installazione.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato dei raccordi per condotti elettrici, guidato da una robusta costruzione commerciale, modernizzazione delle reti di servizi pubblici e forte adesione agli standard normativi NEC. Gli Stati Uniti guidano la domanda regionale grazie a ingenti investimenti in data center, infrastrutture logistiche e automazione industriale. La ristrutturazione su larga scala dei sistemi elettrici obsoleti in strutture manifatturiere, di trasporto e istituzionali accelera ulteriormente la domanda di sostituzione per i raccordi dei condotti. L’alta adozione di condotti EMT e rigidi in metallo, combinata con l’aumento della spesa per installazioni di energia rinnovabile, rafforza la crescita a lungo termine del mercato in tutta la regione.

Europa

L’Europa cattura una quota stimata del 24%, alimentata da rigide normative sulla sicurezza elettrica, continua modernizzazione industriale e rapida espansione di progetti ferroviari, di energia rinnovabile e di infrastrutture pubbliche. Paesi come Germania, Regno Unito, Francia e i paesi nordici guidano la domanda di raccordi per condotti resistenti alla corrosione e ignifughi utilizzati in settori di produzione avanzata, industrie di processo e reti di edifici intelligenti. Il continuo ammodernamento delle vecchie strutture commerciali e i rinnovati investimenti in progetti eolici offshore supportano l’adozione di raccordi metallici e rivestiti speciali. L’enfasi sulla sostenibilità, l’efficienza energetica e la conformità EN/IEC rafforza la posizione dell’Europa come mercato tecnicamente maturo.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota di circa il 36%, supportata da urbanizzazione su larga scala, espansione dei corridoi industriali e alta spesa pubblica per infrastrutture di trasporto, ferroviarie ed energetiche. Cina, India, Giappone e Sud-est asiatico mostrano una forte domanda di sistemi EMT, IMC e GRC in fabbriche, edifici commerciali e reti di servizi pubblici. Il fiorente settore manifatturiero della regione, in particolare elettronica, automotive e chimica, guida l’ampio utilizzo di cablaggi basati su condotti per installazioni elettriche ad alta densità. I programmi governativi per le città intelligenti e la rapida crescita degli asset di energia rinnovabile amplificano ulteriormente la necessità di raccordi per condotti durevoli e scalabili.

America Latina

L’America Latina rappresenta circa il 5% della domanda globale, modellata dall’espansione delle attività industriali, operazioni minerarie e aggiornamenti infrastrutturali in Brasile, Messico, Cile e Colombia. Gli investimenti crescenti in petrolio & gas, energia idroelettrica e reti di trasporto supportano un maggiore utilizzo di raccordi per condotti robusti adatti ad ambienti ad alta vibrazione e corrosivi. L’espansione urbana e la modernizzazione degli edifici commerciali contribuiscono anche a un’adozione costante. Tuttavia, le fluttuazioni economiche e i cicli di costruzione più lenti limitano una penetrazione più ampia del mercato. Con il rafforzamento dei codici di sicurezza regionali e la crescita dell’industrializzazione del settore privato, si prevede un aumento della domanda di sistemi di condotti standardizzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota vicina al 3%, guidata da megaprogetti di costruzione in corso, sviluppo di impianti petroliferi & gas e programmi di espansione delle utility. I paesi del GCC, tra cui Arabia Saudita, Emirati Arabi Uniti e Qatar, aumentano la domanda di raccordi per condotti pesanti e resistenti alla corrosione utilizzati in ambienti industriali ad alta temperatura e pericolosi. I settori africani in crescita della distribuzione di energia e dell’estrazione mineraria guidano un’adozione incrementale, sebbene le lacune infrastrutturali limitino una rapida scalabilità. Gli investimenti crescenti nel settore immobiliare commerciale, nelle energie rinnovabili e nelle zone industriali supportano una crescita moderata a lungo termine, specialmente per i sistemi di condotti metallici zincati e rigidi in grado di resistere a condizioni climatiche avverse.

Segmentazioni di Mercato:

Per Dimensione Commerciale

- ½ a 1

- 1 ¼ a 2

- 2 ½ a 3

- 3 a 4

- 5 a 6

- Altri

Per Configurazione

- Condotto Metallico Rigido (RMC)

- Condotto Rigido Zincato (GRC)

- Condotto Metallico Intermedio (IMC)

- Tubatura Metallica Elettrica (EMT)

Per Applicazione

- Infrastruttura ferroviaria

- Impianti di produzione

- Costruzione navale e strutture offshore

- Impianti di processo

- Energia

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli accessori per condotti elettrici è caratterizzato da una combinazione di produttori globali e specialisti regionali che competono attraverso la qualità del prodotto, l’innovazione dei materiali e l’ingegneria orientata alla conformità. I principali attori si concentrano sull’espansione dei portafogli di accessori compatibili con EMT, IMC, GRC e RMC, integrando rivestimenti resistenti alla corrosione, leghe ad alta resistenza e tecnologie di filettatura di precisione per soddisfare standard di installazione rigorosi. Le aziende rafforzano la presenza sul mercato attraverso reti di distribuzione strategiche, partnership con appaltatori e programmi di formazione che supportano un’installazione efficiente sul campo. La competizione si intensifica man mano che i produttori introducono accessori modulari, a connessione rapida e senza utensili che riducono il tempo di lavoro e migliorano la precisione dell’allineamento in grandi progetti commerciali e industriali. Le aziende investono anche in cataloghi digitali, librerie di prodotti compatibili con BIM e sistemi di produzione automatizzati per migliorare la coerenza e l’affidabilità della fornitura. Con la crescente domanda di infrastrutture e il rafforzamento delle normative sulla sicurezza elettrica, le aziende con forte credibilità tecnica, conformità alle certificazioni e robusto supporto post-vendita mantengono un chiaro vantaggio competitivo nei mercati globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi dei Principali Attori

Sviluppi Recenti

- Ad agosto 2025, Techno Flex ha ampliato la sua presenza produttiva con una nuova struttura all’avanguardia nella SEZ a Pithampur, Madhya Pradesh. Questa espansione mira ad aumentare la capacità per tubi e raccordi e a supportare sia i mercati domestici che quelli di esportazione.

- Il 9 luglio 2025, Gibson Stainless & Specialty, Inc. ha annunciato miglioramenti alla linea di prodotti rivolti al settore alimentare e delle bevande, passando dalle etichette di carta alla marcatura laser ed estendendo le porte femminili per racchiudere completamente le filettature maschili per raccordi igienici e privi di detriti.

- A maggio 2024, Atkore ha emesso Dichiarazioni Ambientali di Prodotto (EPD) per i suoi condotti e raccordi in acciaio inossidabile, acciaio zincato e PVC. Verificate da una terza parte indipendente, le EPD hanno delineato gli impatti ambientali durante l’intero ciclo di vita del prodotto, comprese le emissioni di gas serra e il consumo energetico. Questa iniziativa sottolinea l’impegno di Atkore per la sostenibilità, aiutando i clienti a prendere decisioni informate e a supportare le certificazioni di edifici verdi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Dimensione commerciale, Configurazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una domanda costante poiché grandi progetti commerciali, industriali e infrastrutturali continueranno ad adottare sistemi di cablaggio chiusi per una maggiore sicurezza e durata.

- L’aumento dell’automazione e dell’elettrificazione nelle strutture di produzione aumenterà la necessità di raccordi per condotti ad alte prestazioni che supportano reti elettriche dense e soggette a vibrazioni.

- L’adozione di raccordi in materiali resistenti alla corrosione e speciali accelererà con l’espansione delle industrie offshore, marine e di processo e l’inasprimento dei requisiti di conformità.

- Gli strumenti di costruzione digitale come BIM e i flussi di lavoro di prefabbricazione guideranno la domanda di soluzioni di raccordi per condotti standardizzati e pronti per l’installazione.

- Gli edifici intelligenti e i sistemi avanzati di HVAC, sicurezza e gestione energetica aumenteranno l’adozione di raccordi per condotti adattabili per l’instradamento elettrico integrato.

- La crescita delle risorse energetiche rinnovabili solari, eoliche, a idrogeno e di stoccaggio espanderà le applicazioni che richiedono raccordi per esterni resistenti ai raggi UV e di tipo pesante.

- I produttori investiranno sempre più in design modulari, a connessione rapida e senza utensili per ridurre il tempo di lavoro in mezzo a carenze persistenti di forza lavoro elettrica.

- Le iniziative di sostenibilità incoraggeranno lo sviluppo di materiali riciclabili, rivestimenti a basse emissioni e sistemi di condotti di lunga durata.

- Il rafforzamento degli standard normativi nei mercati globali accelererà la sostituzione dell’hardware di cablaggio obsoleto con raccordi conformi ai codici.

- L’espansione delle reti di distribuzione e dei canali di e-commerce migliorerà la disponibilità dei prodotti e accelererà l’adozione tra i piccoli appaltatori e i mercati delle costruzioni regionali.