Panoramica del Mercato

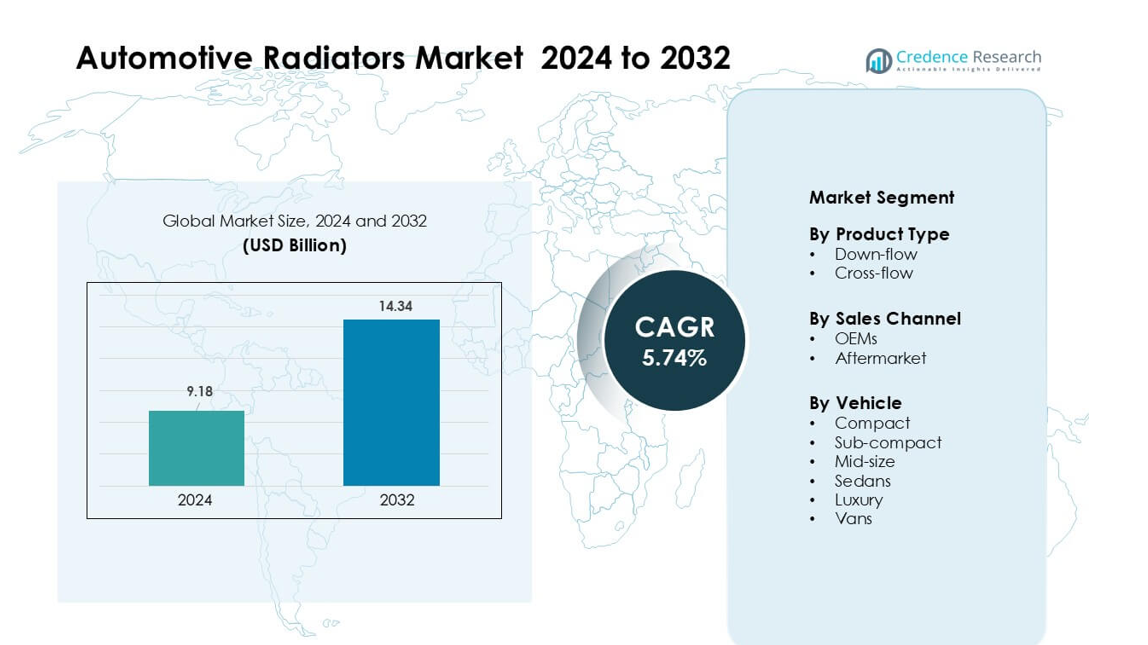

Il mercato dei radiatori automobilistici è stato valutato a 9,18 miliardi di USD nel 2024 e si prevede che raggiungerà 14,34 miliardi di USD entro il 2032, crescendo a un CAGR del 5,74% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Radiatori Automobilistici 2024 |

9,18 miliardi di USD |

| Mercato dei Radiatori Automobilistici, CAGR |

5,74% |

| Dimensione del Mercato dei Radiatori Automobilistici 2032 |

14,34 miliardi di USD |

Il mercato dei radiatori automobilistici include importanti attori come Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH e Zhejiang Yinlun Machinery Co., Ltd. Queste aziende competono attraverso radiatori in alluminio ad alta efficienza, moduli di raffreddamento avanzati e forti partnership OEM. Espandono anche la produzione in regioni a basso costo per soddisfare la crescente domanda globale. L’Asia-Pacifico è emersa come la regione leader nel 2024 con una quota del 41%, trainata dall’elevata produzione di veicoli, forte attività aftermarket e rapida adozione di veicoli ibridi ed elettrici che richiedono sistemi avanzati di gestione termica.

Approfondimenti di Mercato

- Il mercato dei radiatori automobilistici ha raggiunto 9,18 miliardi di USD nel 2024 ed è previsto che raggiungerà 14,34 miliardi di USD entro il 2032, crescendo a un CAGR del 5,74%.

- L’aumento della produzione di veicoli e l’adozione crescente di motori turboalimentati guidano la domanda di radiatori, con i radiatori a flusso trasversale che detengono circa il 62% della quota grazie alla superiore efficienza di raffreddamento.

- I radiatori in alluminio leggero, i moduli termici integrati e i sistemi di raffreddamento delle batterie per veicoli elettrici modellano le tendenze chiave mentre gli OEM si orientano verso design di scambio termico ad alte prestazioni e compatti.

- La competizione si intensifica tra i player globali che offrono nuclei in alluminio avanzati e contratti OEM ampliati, mentre la pressione sui prezzi e i costi volatili dell’alluminio rimangono importanti restrizioni.

- L’Asia-Pacifico ha dominato nel 2024 con una quota del 41%, seguita dal Nord America al 27%, supportata dalla forte produzione OEM; i veicoli di medie dimensioni hanno guidato il segmento con circa il 39% della quota nei mercati globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I radiatori a flusso trasversale hanno detenuto la quota dominante nel 2024 con circa il 62% grazie a una migliore efficienza di raffreddamento, costruzione più leggera e uso più ampio nelle auto passeggeri e nei veicoli commerciali leggeri. I produttori di automobili hanno preferito i design a flusso trasversale perché la disposizione del serbatoio orizzontale migliorava il rifiuto di calore e supportava motori ad alte prestazioni. I sistemi a flusso discendente hanno mantenuto una nicchia stabile nelle piattaforme di veicoli più vecchie, ma la domanda è rallentata poiché gli OEM si sono spostati verso design compatti ed efficienti in termini di consumo di carburante. La crescita delle unità a flusso trasversale è derivata anche dall’aumento dei motori turboalimentati che richiedevano una gestione termica più forte e una migliore durata termica.

- Ad esempio, MAHLE ha sviluppato un radiatore ad alte prestazioni in alluminio a flusso trasversale per motori a benzina turbo che utilizza una geometria a tubi piatti con densità delle alette fino a 22 alette per pollice, migliorando l’efficienza di trasferimento del calore di oltre il 10% rispetto ai vecchi design a tubo e aletta.

Per Canale di Vendita

Gli OEM hanno guidato il segmento nel 2024 con una quota di quasi il 71% poiché i produttori di automobili hanno installato radiatori in alluminio avanzati durante la produzione iniziale del veicolo. La domanda OEM è cresciuta con l’aumento della produzione globale di veicoli e norme sulle emissioni più severe che richiedevano sistemi di raffreddamento efficienti. Le vendite aftermarket sono aumentate a causa delle frequenti sostituzioni di radiatori nei veicoli invecchiati e della maggiore adozione di radiatori ad alte prestazioni. L’aftermarket ha guadagnato trazione nelle regioni con cicli di vita dei veicoli più lunghi, ma l’offerta OEM è rimasta dominante perché i radiatori montati in fabbrica garantivano una migliore compatibilità, durata e conformità alla garanzia.

Per Tipo di Veicolo

I veicoli di medie dimensioni hanno dominato il segmento nel 2024 con circa il 39% di quota perché questa categoria bilanciava potenza del motore, spazio in cabina e attrattiva per il mercato di massa nei mercati globali. I volumi di produzione più elevati in Asia-Pacifico e Nord America hanno sostenuto la domanda di radiatori in questo segmento. I modelli compatti e sub-compatti hanno seguito grazie alle forti vendite nelle regioni urbane, mentre le berline hanno visto una crescita moderata poiché gli acquirenti si sono orientati verso i SUV. I veicoli di lusso hanno adottato radiatori ad alte prestazioni con una migliore dissipazione del calore, e i furgoni hanno generato una domanda costante dalle flotte logistiche che necessitano di sistemi di raffreddamento durevoli per operazioni a lunga distanza.

- Ad esempio, DENSO fornisce radiatori in alluminio per piattaforme di veicoli passeggeri globali utilizzando tubi multi-canale ad alta conducibilità e strutture delle alette ottimizzate per migliorare il rifiuto di calore. L’azienda riferisce che i suoi radiatori sono sottoposti a test di vibrazione, shock termico e cicli di pressione per soddisfare gli standard di durata degli OEM.

Principali Fattori di Crescita

Aumento della Produzione di Veicoli e Diversificazione dei Modelli

La produzione globale di veicoli continua a crescere, il che aumenta la domanda di radiatori per auto passeggeri, veicoli commerciali e piattaforme di mobilità di nuova generazione. Le case automobilistiche rilasciano più varianti nei segmenti compatti, di medie dimensioni e SUV, e ogni modello richiede un design di raffreddamento personalizzato, creando cicli di approvvigionamento costanti. Le vendite in crescita nelle economie emergenti aggiungono una domanda di grandi volumi, specialmente in Asia-Pacifico. La maggiore produzione di motori turbo aumenta i carichi termici, spingendo gli OEM ad adottare radiatori avanzati in alluminio. Con la crescita degli ibridi, emergono nuove esigenze di scambio termico, ampliando ulteriormente la gamma di prodotti. Questo ampio panorama produttivo rafforza la base di crescita a lungo termine per i fornitori di radiatori.

- Ad esempio, secondo le statistiche dell’OICA, la produzione mondiale di veicoli a motore nel 2023 ha raggiunto circa 93,5 milioni di unità, espandendo direttamente la domanda di sistemi di raffreddamento del motore.

Norme sulle Emissioni Stringenti che Guidano la Gestione Termica Avanzata

I governi impongono regole sulle emissioni più severe, che spingono le case automobilistiche a migliorare l’efficienza della combustione e ridurre lo stress termico. I motori moderni funzionano a temperature più elevate a causa della riduzione delle dimensioni, della sovralimentazione e dei rapporti di compressione più elevati. I radiatori quindi si orientano verso nuclei in alluminio leggeri e ad alta efficienza con geometria delle alette migliorata e superfici di scambio termico più grandi. I sistemi di raffreddamento ora si integrano con le unità di controllo del motore, consentendo una migliore regolazione della temperatura sotto carichi variabili. Queste esigenze di efficienza stimolano l’innovazione nei radiatori ad alte prestazioni. Le normative in Europa, Cina e Nord America accelerano questa transizione, supportando l’adozione a lungo termine di parti di raffreddamento avanzate in tutte le classi di veicoli.

Crescente Domanda Post-Vendita da Flotta di Veicoli Invecchiata

Le flotte invecchiate guidano una forte domanda post-vendita, specialmente nelle regioni dove i veicoli superano i dieci anni di vita. I motori più vecchi affrontano uno stress termico maggiore, portando a frequenti sostituzioni e riparazioni dei radiatori. Le condizioni stradali nei paesi in via di sviluppo aumentano l’usura, incrementando i guasti ai sistemi di raffreddamento. Le flotte nei settori della logistica, del ride-hailing e del trasporto commerciale sostituiscono i radiatori in modo proattivo per evitare tempi di inattività. La crescente disponibilità di radiatori in alluminio post-vendita a costi contenuti incoraggia un’adozione di massa. Le reti di distribuzione in espansione e le piattaforme di e-commerce facilitano l’accesso ai prodotti e ampliano la portata dei consumatori. Questo ampio ciclo di sostituzione costruisce un flusso di entrate post-vendita costante.

- Ad esempio, Nissens Automotive afferma che i suoi radiatori in alluminio subiscono una validazione di grado OEM, inclusi test di ciclo termico tra –40°C e +120°C e test di vibrazione fino a 8 g per garantire una durata a lungo termine. L’azienda progetta il suo programma di radiatori per veicoli che tipicamente rimangono in servizio per più di sette-dieci anni in tutta Europa.

Tendenze e Opportunità Chiave

Spostamento Verso Radiatori Leggeri e ad Alta Efficienza

I produttori automobilistici si orientano verso radiatori in alluminio e compositi ibridi per ridurre il peso, migliorare l’economia del carburante e aumentare l’efficienza del trasferimento di calore. Nuclei brasati multistrato e strutture avanzate delle alette supportano prestazioni di raffreddamento più elevate per i motori moderni. I veicoli elettrici e ibridi creano nuove opportunità per moduli termici integrati che gestiscono le temperature di batterie, inverter e motori. I fornitori introducono piattaforme modulari per radiatori per ridurre i costi di produzione e accelerare l’adozione da parte degli OEM. La crescente enfasi sull’ottimizzazione termica crea opportunità di innovazione nel design, nei materiali e nei processi di produzione.

- Ad esempio, i radiatori in alluminio possono pesare il 30–40% in meno rispetto ai design in rame-ottone comparabili perché l’alluminio ha una densità di circa 2,7 g/cm³ rispetto a circa 8,9 g/cm³ per l’ottone. Questa massa inferiore consente ai produttori di automobili di ridurre il peso complessivo del sistema di raffreddamento senza sacrificare le prestazioni di scambio termico. Molti radiatori moderni in alluminio utilizzano anche tubi multi-canale sottili e alette ad alta densità per ottenere una forte efficienza termica in un pacchetto compatto.

Crescente Adozione di Veicoli Elettrici e Ibridi

L’elettrificazione espande le applicazioni dei radiatori oltre i motori ai pacchi batteria, all’elettronica di potenza e ai sistemi di ricarica rapida. I veicoli elettrici utilizzano reti di raffreddamento multi-loop, il che aumenta la complessità del sistema e accresce la domanda di radiatori avanzati e moduli di raffreddamento a liquido. I veicoli ibridi si affidano ancora al raffreddamento del motore, creando requisiti doppi che aumentano il numero di componenti. I governi promuovono la produzione di veicoli elettrici, aprendo le porte ai produttori di radiatori per fornire soluzioni termicamente efficienti. Man mano che le batterie ad alta tensione crescono in capacità, i fornitori investono in materiali ad alta conducibilità e scambiatori di calore compatti per affrontare le nuove esigenze di raffreddamento.

- Ad esempio, molti veicoli elettrici moderni utilizzano sistemi di raffreddamento a liquido a circuito chiuso che fanno circolare il refrigerante attraverso piastre fredde in alluminio all’interno del pacco batteria, quindi indirizzano il refrigerante riscaldato a un radiatore dedicato per il rifiuto del calore. Le linee guida del settore dei principali produttori di veicoli elettrici mostrano che il raffreddamento a liquido mantiene le temperature della batteria in una fascia ottimale di circa 15 °C a 35 °C per proteggere la longevità delle celle e le prestazioni di ricarica rapida.

Digitalizzazione del Mercato Post-Vendita e Domanda di Radiatori ad Alte Prestazioni

Il commercio online rafforza le vendite di radiatori nel mercato post-vendita grazie a una selezione di prodotti più ampia e a prezzi trasparenti. I proprietari di veicoli acquistano sempre più radiatori ad alte prestazioni per traino, fuoristrada, motorsport e motori ad alta potenza. Le officine adottano strumenti diagnostici per rilevare inefficienze di raffreddamento precocemente, aumentando i tassi di sostituzione delle parti. I cataloghi digitali migliorano l’accuratezza dell’adattamento, riducendo i tassi di reso e aumentando la fiducia dei consumatori. Questo cambiamento digitale offre ai produttori di radiatori una base clienti più ampia e nuove opportunità di guadagno attraverso unità di ricambio ad alte prestazioni e premium.

Sfide Chiave

Pressioni sui Prezzi e Alti Costi delle Materie Prime

La produzione di radiatori dipende da alluminio, rame, plastica e materiali compositi, tutti soggetti alla volatilità dei prezzi globali. Gli OEM negoziano aggressivamente sui costi dei componenti, comprimendo i margini dei fornitori. La concorrenza dei produttori asiatici a basso costo aumenta la pressione sui prezzi, specialmente nel mercato post-vendita. La brasatura dell’alluminio e la produzione di precisione aggiungono alti costi operativi. Le fluttuazioni dei costi energetici e le interruzioni della fornitura globale mettono a dura prova la redditività. I fornitori devono bilanciare l’accessibilità economica con la durata e le prestazioni, il che diventa impegnativo in un panorama automobilistico sensibile ai costi.

Complessità di Integrazione nelle Piattaforme EV e Powertrain Avanzate

I veicoli di nuova generazione utilizzano sistemi termici integrati che collegano batterie, motori, raffreddamento dell’abitacolo ed elettronica di potenza. I fornitori di radiatori devono progettare moduli compatti ed efficienti che soddisfino carichi termici variabili tra diversi componenti. Questa integrazione aggiunge complessità ingegneristica e cicli di sviluppo più lunghi. Le piattaforme EV richiedono un controllo termico preciso e nuovi materiali che resistano a gamme di temperatura più ampie. La limitata standardizzazione tra i produttori di automobili aumenta i costi di progettazione. Man mano che i veicoli diventano più guidati dal software, i radiatori devono integrare sensori e interfacce di controllo, aumentando le sfide tecniche per i produttori tradizionali.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 27% della quota nel 2024, guidato da una forte produzione di SUV, pickup e veicoli di medie dimensioni che richiedono radiatori ad alta capacità. I produttori di automobili statunitensi hanno adottato radiatori in alluminio leggero per migliorare l’efficienza del carburante e gestire temperature del motore più elevate dai motori turbo. La domanda di sostituzione nel mercato post-vendita è rimasta forte a causa di un parco veicoli invecchiato e alti tassi di proprietà dei veicoli. Il Canada ha aggiunto una domanda stabile di veicoli commerciali, mentre il Messico ha supportato la crescita degli OEM con l’espansione degli impianti di produzione. L’aumento della produzione di veicoli elettrici ha creato nuove opportunità per moduli di raffreddamento a più circuiti utilizzati nelle batterie e nell’elettronica di potenza, rafforzando lo sviluppo regionale dei radiatori.

Europa

L’Europa ha rappresentato quasi il 24% della quota nel 2024, supportata da rigide normative sulle emissioni che hanno spinto i produttori di apparecchiature originali (OEM) a utilizzare radiatori avanzati ad alta efficienza. Germania, Francia e Regno Unito hanno guidato l’adozione poiché le case automobilistiche hanno integrato nuclei in alluminio compatti per ridurre le perdite termiche nei motori ridimensionati. La forte crescita dei veicoli ibridi ed elettrici ha creato nuove esigenze di gestione termica, aumentando la domanda di moduli di raffreddamento integrati. Il mercato post-vendita maturo della regione è rimasto stabile grazie alla lunga durata dei veicoli e all’aumento delle esigenze di manutenzione. L’Europa orientale ha ampliato la produzione di radiatori poiché i fornitori hanno sfruttato siti di produzione a basso costo per soddisfare le crescenti esigenze di approvvigionamento degli OEM.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato con circa il 41% della quota nel 2024, trainata dall’elevata produzione di veicoli in Cina, India, Giappone e Corea del Sud. La rapida espansione dei veicoli compatti e di medie dimensioni ha aumentato le installazioni di radiatori OEM tra i produttori automobilistici nazionali. Il settore dei veicoli elettrici in rapida crescita della Cina ha aumentato la domanda di sistemi avanzati di raffreddamento delle batterie, mentre l’industria in espansione delle due ruote e delle piccole auto in India ha supportato la produzione di radiatori a volume elevato. L’attività post-vendita forte, trainata dall’invecchiamento dei veicoli e dalle condizioni di guida difficili, ha aggiunto una domanda di sostituzione costante. I fornitori regionali hanno anche beneficiato di capacità produttive convenienti e dell’aumento dei volumi di esportazione verso Europa e Nord America.

America Latina

L’America Latina ha catturato circa il 5% della quota nel 2024, con la domanda guidata dai segmenti in crescita delle auto passeggeri e dei veicoli commerciali leggeri in Brasile e Messico. La ripresa economica nelle principali economie ha migliorato le vendite di veicoli, supportando le installazioni di radiatori OEM. Il mercato post-vendita è rimasto attivo a causa delle flotte di veicoli più vecchie e delle condizioni stradali difficili che hanno aumentato i tassi di guasto. I fornitori hanno ampliato l’offerta di radiatori in alluminio per soddisfare gli obiettivi di conformità alle emissioni e migliorare l’efficienza dei veicoli. Gli investimenti nella produzione locale e la crescente popolarità dei veicoli compatti e sub-compatti hanno ulteriormente supportato l’adozione dei radiatori in tutta la regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto quasi il 3% della quota nel 2024, trainata dalla domanda di SUV, pickup e flotte commerciali operanti in ambienti ad alta temperatura. I radiatori con capacità di raffreddamento migliorata hanno guadagnato trazione a causa delle condizioni climatiche estreme. I paesi del Golfo hanno supportato le vendite OEM attraverso l’aumento delle importazioni di veicoli, mentre l’Africa ha mostrato un forte potenziale post-vendita a causa delle auto invecchiate e dell’infrastruttura di servizio limitata. Gli operatori di flotte hanno preferito radiatori in alluminio durevoli per ridurre i rischi di surriscaldamento e i costi di manutenzione. La graduale crescita economica e l’espansione delle reti stradali hanno aiutato a sostenere la domanda a lungo termine di radiatori nei mercati chiave.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Flusso discendente

- Flusso trasversale

Per Canale di Vendita

Per Veicolo

- Compatto

- Sub-compatto

- Medio

- Berlina

- Di lusso

- Furgoni

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei radiatori automobilistici include aziende leader come Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH e Zhejiang Yinlun Machinery Co., Ltd. Queste aziende competono attraverso design avanzati di radiatori in alluminio, migliorata efficienza di scambio termico e maggiore durata per le esigenze moderne dei gruppi motopropulsori. I fornitori globali investono in materiali leggeri, sistemi termici multi-loop e nuclei ad alte prestazioni per soddisfare l’aumento dell’adozione di veicoli turbo, ibridi ed elettrici. Molti operatori espandono le impronte produttive in Asia-Pacifico per sfruttare i vantaggi di costo e la vicinanza ai principali hub automobilistici. Le partnership strategiche con gli OEM aiutano a garantire contratti a lungo termine, mentre le aziende focalizzate sul mercato aftermarket introducono radiatori di ricambio ad alte prestazioni e premium per puntare alle flotte di veicoli invecchiati. L’innovazione continua in radiatori compatti, moduli di raffreddamento delle batterie e sistemi termici integrati modella lo slancio competitivo nelle principali regioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Sanden Holdings Corporation ha pubblicizzato attività di coinvolgimento tecnologico e dimostrazioni di Sistemi di Gestione Termica (TMS) integrati e soluzioni di raffreddamento per veicoli elettrici (inclusi raffreddamento da parcheggio a 24 V, riscaldatori elettrici del liquido di raffreddamento e veicoli dimostrativi CRU/TMS) con partner europei di veicoli commerciali. Questo evidenzia l’espansione di Sanden nei sistemi termici per camion/veicoli commerciali elettrici.

- Nel maggio 2024, Sanden Holdings Corporation ha iniziato la produzione di riscaldatori elettrici del liquido di raffreddamento a 800V per veicoli elettrificati, un componente sempre più importante per i sistemi termici ad alta tensione dei BEV (aiuta la prontezza alla ricarica rapida e il controllo termico della batteria).

- Nel gennaio 2024, Modine Manufacturing Company ha lanciato il Modulo di Raffreddamento con Ventola Elettronica a Serbatoio in Alluminio (AT-ECM), un robusto radiatore a piastra-barra in alluminio + modulo di raffreddamento con ventola elettronica progettato per veicoli commerciali (autobus diesel/CNG/ibridi) che integra radiatore, intercooler e ventole intelligenti per migliorare le prestazioni termiche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Canale di Vendita, Veicolo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato

Prospettive Future

- La domanda aumenterà con l’espansione della produzione di veicoli a livello globale nei mercati chiave.

- I radiatori avanzati in alluminio verranno adottati grazie ai benefici di efficienza e peso.

- La crescita dei veicoli elettrici aumenterà la necessità di sistemi termici multi-loop e unità di raffreddamento delle batterie.

- I veicoli ibridi guideranno la domanda di soluzioni di raffreddamento compatte e a doppio scopo.

- Le vendite aftermarket cresceranno poiché le flotte invecchiate richiedono frequenti sostituzioni dei radiatori.

- L’integrazione della gestione termica con l’elettronica dei veicoli diventerà più comune.

- Gli OEM investiranno in piattaforme modulari per radiatori per ridurre i tempi di sviluppo.

- I radiatori intelligenti con sensori supporteranno la manutenzione predittiva nei veicoli avanzati.

- I fornitori espanderanno la produzione in Asia-Pacifico per soddisfare la crescente domanda locale ed esportativa.

- Materiali sostenibili e migliorata riciclabilità plasmeranno i futuri design dei radiatori.