Panoramica del Mercato

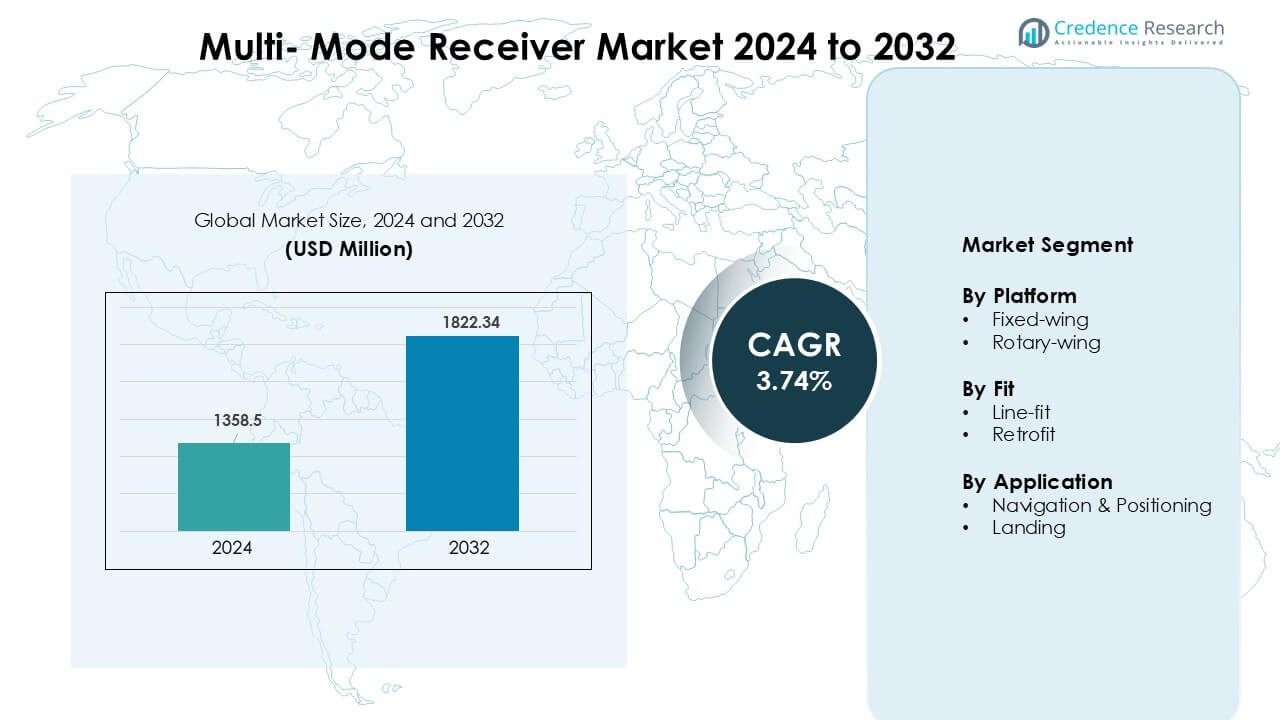

Il mercato dei ricevitori multi-modalità è stato valutato a 1358,5 milioni di USD nel 2024 e si prevede che raggiungerà 1822,34 milioni di USD entro il 2032, crescendo a un CAGR del 3,74% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Ricevitori Multi-Modalità 2024 |

USD 1358,5 Milioni |

| Mercato dei Ricevitori Multi-Modalità, CAGR |

3,74% |

| Dimensione del Mercato dei Ricevitori Multi-Modalità 2032 |

USD 1822,34 Milioni |

Il mercato dei ricevitori multi-modalità è modellato da leader come Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. e Deere & Company. Queste aziende competono attraverso soluzioni di navigazione avanzate basate su GNSS, tecnologia di atterraggio di precisione e avionica integrata progettata per aerei commerciali, aziendali e militari. Forti capacità in affidabilità del sistema, supporto alla certificazione e compatibilità multi-costellazione aiutano a mantenere le loro posizioni competitive. Il Nord America è emerso come la regione leader nel 2024 con una quota dominante del 37%, guidata da un’elevata produzione di aerei, una forte spesa per la difesa e una rapida adozione di standard di navigazione basati sulle prestazioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei ricevitori multi-modalità ha raggiunto 1358,5 milioni di USD nel 2024 ed è previsto che raggiunga 1822,34 milioni di USD entro il 2032, crescendo a un CAGR del 3,74%.

- L’aumento delle consegne di aerei e l’adozione obbligatoria di sistemi di navigazione basati su GNSS guidano una domanda costante di ricevitori multi-modalità avanzati nelle flotte commerciali e di difesa.

- I principali trend includono una più ampia integrazione di sistemi di atterraggio basati su satellite, la crescita degli aggiornamenti delle cabine di pilotaggio digitali e un aumento dell’adozione della navigazione multi-costellazione per una maggiore precisione e sicurezza.

- La competizione si intensifica mentre Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab e altri si concentrano su certificazioni avanzate, design modulari e partnership OEM per espandere la presenza sul mercato.

- Il Nord America ha guidato il mercato con una quota del 37%, seguito dall’Europa al 31% e dall’Asia Pacifico al 24%; le piattaforme ad ala fissa hanno dominato con una quota del 63%, mentre la navigazione e il posizionamento sono rimasti l’applicazione principale con una quota del 55%.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Piattaforma

Gli aerei ad ala fissa hanno guidato il segmento delle piattaforme nel 2024 con una quota di circa il 63%. L’adozione degli aerei ad ala fissa è rimasta alta perché le compagnie aeree e gli operatori della difesa si affidano a sistemi di navigazione precisi e a sistemi di sicurezza di volo avanzati. La crescita delle flotte dell’aviazione commerciale, i programmi di modernizzazione delle flotte e l’integrazione più ampia di avionica basata su GNSS hanno rafforzato la domanda. Le piattaforme ad ala rotante hanno mostrato un uso costante, principalmente nelle operazioni di ricerca e soccorso, nelle operazioni offshore e nelle missioni militari. L’aumento dell’attenzione sul posizionamento affidabile in terreni complessi continua a sostenere l’espansione del segmento.

- Ad esempio, il sistema G500H TXi supporta la HSVT (Helicopter Synthetic Vision Technology) di Garmin come caratteristica opzionale, che migliora la consapevolezza situazionale durante le operazioni a bassa visibilità.

Per Montaggio

Il montaggio in linea ha dominato il segmento del montaggio nel 2024 con una quota di quasi il 58%. I produttori di aeromobili hanno preferito l’installazione in linea perché garantisce un’integrazione senza soluzione di continuità con l’avionica di bordo e riduce i ritardi di certificazione. Forti tassi di produzione di aeromobili e consegne OEM più elevate hanno sostenuto la leadership del segmento. Le soluzioni di retrofit sono cresciute poiché le compagnie aeree hanno aggiornato le flotte legacy e migliorato la conformità con gli standard di navigazione e atterraggio aggiornati. Gli operatori hanno anche investito nella modernizzazione per migliorare la precisione, ridurre il rischio operativo e soddisfare le norme regolamentari in evoluzione.

- Ad esempio, Thales è un importante fornitore di avionica per gli aeromobili Airbus, inclusa la famiglia A320neo. Compagnie aeree come IndiGo hanno firmato contratti di manutenzione per l’avionica Thales sulla loro flotta A320.

Per Applicazione

La navigazione e il posizionamento hanno detenuto la quota dominante nel 2024 con circa il 55%. La domanda è aumentata a causa del ruolo critico dei sistemi precisi basati su GNSS nella pianificazione dei voli, nell’ottimizzazione delle rotte e nella consapevolezza situazionale. Le compagnie aeree e le agenzie di difesa hanno dato priorità a ricevitori avanzati per migliorare la sicurezza e l’affidabilità operativa in spazi aerei variabili. Il segmento degli atterraggi si è espanso con l’aumento dell’uso di ricevitori multimodali nelle operazioni a bassa visibilità e nelle procedure di atterraggio CAT II/III. Un forte focus sulla minimizzazione dei ritardi e sul miglioramento della precisione degli atterraggi continua a sostenere la domanda.

Principali Fattori di Crescita

Aumento delle Consegne di Aeromobili Commerciali

La crescente produzione di aeromobili commerciali agisce come un importante motore per il mercato dei ricevitori multimodali. Le compagnie aeree continuano ad espandere le flotte per soddisfare l’aumento del traffico passeggeri e sostituire gli aeromobili invecchiati, il che aumenta l’adozione di sistemi avanzati di navigazione e atterraggio. I ricevitori multimodali supportano la navigazione basata su GNSS, l’atterraggio di precisione e le operazioni di volo critiche per la sicurezza, spingendo gli OEM a integrarli nei nuovi modelli. Standard di sicurezza dell’aviazione globale più rigorosi richiedono anche un’avionica aggiornata, incoraggiando un uso più ampio. Man mano che i principali produttori aumentano la produzione e il traffico aereo riprende in tutte le regioni, la domanda di ricevitori integrati e affidabili cresce, rafforzando l’espansione costante del mercato nel periodo di previsione.

- Ad esempio, il Boeing 787 utilizza un pacchetto di navigazione Honeywell, che include un Ricevitore di Navigazione Integrato (INR) che è un equipaggiamento standard sull’aeromobile.

Mandati Regolatori per la Modernizzazione della Navigazione

Le autorità aeronautiche globali continuano a imporre mandati per capacità avanzate di navigazione e atterraggio, il che supporta una forte crescita nei ricevitori multi-modali. I requisiti per la navigazione basata sulle prestazioni, i sistemi di atterraggio di nuova generazione e una migliore consapevolezza situazionale spingono gli operatori ad adottare avionica conforme. La transizione a sistemi basati su satellite come GBAS e la modernizzazione dei sistemi di atterraggio strumentale guidano una più ampia installazione sia nelle flotte commerciali che militari. Queste normative aiutano a ridurre la congestione, migliorare l’efficienza del carburante e aumentare il rendimento delle piste. Man mano che più aeroporti adottano infrastrutture di atterraggio di precisione e i regolatori stringono le scadenze di conformità, i proprietari di aeromobili investono in aggiornamenti, rafforzando la crescita del mercato a lungo termine.

- Ad esempio, il Ricevitore Multi-Modale (MMR) di Collins Aerospace facilita gli approcci basati su WAAS e SBAS, offrendo aggiornamenti continui della posizione a 10 Hz con un’accuratezza inferiore a 3 m, aiutando gli operatori a soddisfare i mandati di navigazione NextGen della FAA.

Espansione dei Programmi di Aviazione Militare e Difesa

La modernizzazione dell’aviazione della difesa rimane un fattore chiave di crescita mentre le forze armate aggiornano le flotte con sistemi avanzati di navigazione, targeting e consapevolezza situazionale. I ricevitori multi-modali supportano l’accuratezza delle missioni, le operazioni a bassa visibilità e il posizionamento sicuro, rendendoli essenziali per le piattaforme di nuova generazione ad ala fissa e rotante. L’aumento degli acquisti di aerei da trasporto, caccia ed elicotteri guida una maggiore integrazione. L’aumento della spesa per la sicurezza delle frontiere, le missioni di sorveglianza e le operazioni tattiche rafforza anche l’adozione. Molte nazioni danno priorità all’avionica aggiornata per soddisfare gli standard di difesa della NATO e globali, incoraggiando più installazioni in aeromobili retrofittati e di nuova fabbricazione. Questi programmi continuano a creare una domanda stabile e a lungo termine.

Tendenza e Opportunità Chiave

Passaggio ai Sistemi di Atterraggio Basati su Satellite

La transizione da soluzioni di atterraggio basate a terra a quelle basate su satellite presenta una grande opportunità per il mercato dei ricevitori multi-modali. I sistemi GNSS, SBAS e GBAS supportano una maggiore precisione, riducono le esigenze infrastrutturali degli aeroporti e migliorano l’affidabilità degli atterraggi in condizioni difficili. Man mano che più aeroporti adottano sistemi di atterraggio avanzati, gli operatori di aeromobili aggiornano i ricevitori per supportare la navigazione multi-costellazione. Questa evoluzione si allinea anche con i programmi di modernizzazione del traffico aereo globale, migliorando l’efficienza e riducendo i ritardi. I produttori che forniscono ricevitori multi-modali compatibili e scalabili ottengono un vantaggio mentre l’aviazione si sposta verso operazioni di atterraggio completamente digitali e abilitate dal satellite nelle flotte commerciali e di difesa.

- Ad esempio, i Sistemi di Augmentazione Basati a Terra (GBAS) sono progettati per fornire l’elevata integrità e accuratezza necessarie per gli approcci di precisione, con errori di posizione dimostrati tipicamente inferiori a un metro sia nei piani orizzontali che verticali. GBAS è in grado di supportare le operazioni di Categoria I (Cat I) ed è sulla strada per la Cat III.

Integrazione con Suite di Avionica di Nuova Generazione

Il crescente interesse per i sistemi avionici integrati offre un forte potenziale per i ricevitori multi-modali. I moderni sistemi di cabina di pilotaggio si basano su una comunicazione senza interruzioni tra sensori di navigazione, sistemi di gestione del volo e moduli di elaborazione dati. I ricevitori multi-modali migliorano la precisione operativa combinando più input di navigazione in un’unica unità, riducendo i costi del ciclo di vita e la complessità del sistema. Man mano che compagnie aeree e militari adottano cabine di pilotaggio avanzate, aumenta la domanda di ricevitori che supportano i ponti di volo digitali e gli standard futuri di gestione del traffico aereo. Questa tendenza crea opportunità per i fornitori che offrono sistemi compatti, altamente affidabili e interoperabili ottimizzati sia per nuovi aeromobili che per programmi di retrofit.

- Ad esempio, il G3000 è un vero e ampiamente utilizzato ponte di volo integrato, principalmente presente nei jet aziendali leggeri e nei turboelica, come il HondaJet, il Cessna Citation M2, il Daher TBM 940 e il Pilatus PC-12 (con il nuovo G3000 Prime).

Adozione Crescente nei Mercati Aeronautici Emergenti

Le economie emergenti espandono le loro reti aeronautiche, creando opportunità per i fornitori di ricevitori multi-modali. L’aumento del traffico passeggeri, la modernizzazione degli aeroporti e l’espansione delle flotte regionali guidano l’installazione di tecnologie avanzate di navigazione e atterraggio. I governi investono in nuovi progetti aeroportuali e aggiornano le piste esistenti per soddisfare le norme di sicurezza globali, incoraggiando le compagnie aeree ad adottare avionica abilitata multi-modale. Anche le compagnie aeree a basso costo espandono le operazioni in Asia, Africa e America Latina, aumentando la domanda di ricevitori conformi. Man mano che questi mercati aumentano la capacità aeronautica, i fornitori beneficiano di aggiornamenti più ampi delle flotte e nuovi ordini di aeromobili, supportando le prospettive di crescita a lungo termine.

Principale Sfida

Alti Costi di Installazione e Aggiornamento

I ricevitori multi-modali comportano alti costi di approvvigionamento e installazione, creando sfide finanziarie per gli operatori con flotte invecchiate e budget limitati. I programmi di retrofit richiedono tempi di inattività degli aeromobili, manodopera specializzata e approvazioni di certificazione, aumentando le spese totali. Le compagnie aeree più piccole spesso ritardano gli aggiornamenti a causa di vincoli di capitale, anche quando le scadenze normative si avvicinano. I più recenti sistemi di cabina di pilotaggio integrati richiedono anche controlli di compatibilità, aumentando la complessità tecnica. Queste pressioni sui costi rallentano l’adozione, specialmente nei mercati in via di sviluppo dove la modernizzazione delle flotte avviene gradualmente. Bilanciare la conformità normativa con le limitazioni finanziarie rimane una barriera importante per molti operatori nei settori commerciale e della difesa.

Dipendenza dalla Modernizzazione delle Infrastrutture di Navigazione

L’adozione dei ricevitori multi-modali dipende fortemente dalla disponibilità e modernizzazione delle infrastrutture di navigazione e atterraggio. Molte regioni si affidano ancora a sistemi terrestri obsoleti e mancano di investimenti in aggiornamenti GBAS o di atterraggio basati su satellite. La limitata prontezza degli aeroporti ritarda la piena utilizzazione delle capacità multi-modali, riducendo la domanda a breve termine. Anche le tempistiche normative per gli aggiornamenti delle infrastrutture variano tra i paesi, creando tassi di adozione incoerenti. Senza aggiornamenti sincronizzati di aeroporti e aeromobili, i benefici prestazionali rimangono sottoutilizzati. Questa dipendenza rallenta la penetrazione del mercato e crea incertezza per i produttori che pianificano cicli di produzione e sviluppo a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei ricevitori multi-modalità nel 2024 con circa il 37% di quota. I forti programmi di modernizzazione dell’aviazione, le elevate consegne di aeromobili commerciali e la robusta spesa per la difesa hanno sostenuto la domanda regionale. Gli Stati Uniti hanno continuato ad aggiornare le flotte con sistemi di navigazione e atterraggio di precisione basati su GNSS, il che ha aumentato l’adozione su piattaforme ad ala fissa e rotante. La presenza di importanti OEM e i rigorosi mandati della FAA hanno ulteriormente accelerato l’integrazione. Il Canada ha migliorato le capacità della flotta attraverso aggiornamenti avionici legati all’espansione del traffico aereo regionale. L’ampio investimento nelle infrastrutture aeroportuali e nelle tecnologie avanzate di atterraggio ha mantenuto il Nord America come il mercato leader durante tutto l’anno.

Europa

L’Europa ha rappresentato quasi il 31% della quota nel 2024, guidata da un forte allineamento normativo e dall’adozione diffusa di standard di navigazione basati sulle prestazioni. La regione ha continuato a integrare sistemi avanzati di atterraggio basati su satellite nei principali aeroporti, sostenendo una maggiore domanda di ricevitori multi-modalità. La modernizzazione delle flotte nell’aviazione commerciale e della difesa ha aggiunto ulteriore slancio. Paesi come Germania, Francia e Regno Unito hanno investito pesantemente in aggiornamenti delle cabine di pilotaggio digitali e avionica di nuova generazione. La crescente enfasi sulla riduzione della congestione dello spazio aereo e sul miglioramento dell’efficienza delle piste ha anche incoraggiato una più ampia diffusione. L’Europa ha mantenuto una crescita costante grazie a sforzi coordinati di modernizzazione dell’aviazione.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 24% della quota nel 2024 ed è rimasta la regione in più rapida crescita. L’espansione del traffico passeggeri, l’aggiunta su larga scala di flotte e lo sviluppo rapido degli aeroporti hanno sostenuto una forte adozione dei ricevitori multi-modalità. Cina, India, Giappone e mercati del Sud-Est asiatico hanno investito nella modernizzazione della navigazione per soddisfare gli standard ICAO e migliorare la sicurezza dei voli. La crescente presenza di vettori a basso costo e la più ampia integrazione di sistemi basati su GNSS hanno rafforzato la domanda. Gli aggiornamenti dell’aviazione della difesa hanno anche contribuito poiché le forze regionali hanno migliorato la capacità operativa. La crescita delle infrastrutture aeronautiche e l’aumento della capacità delle compagnie aeree hanno mantenuto l’Asia Pacifico su un solido percorso di crescita.

America Latina

L’America Latina ha catturato circa il 5% della quota nel 2024, guidata dal graduale rinnovo delle flotte e dal miglioramento della conformità con gli standard aeronautici globali. Brasile e Messico hanno guidato l’adozione regionale poiché le compagnie aeree hanno investito in aggiornamenti avionici per supportare una maggiore affidabilità operativa. I programmi di modernizzazione degli aeroporti hanno introdotto sistemi di atterraggio più avanzati, il che ha incoraggiato un uso più ampio dei ricevitori multi-modalità. I vincoli economici hanno rallentato l’espansione delle flotte in alcuni paesi, ma l’allineamento normativo e l’aumento dei viaggi intra-regionali hanno sostenuto una crescita moderata. L’adozione è rimasta costante tra i principali vettori concentrati sul miglioramento della sicurezza e dell’accuratezza della navigazione nelle rotte aeree trafficate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 3% della quota nel 2024, supportata da investimenti aeronautici selettivi ma strategici. I paesi del Golfo hanno ampliato le flotte e introdotto capacità di navigazione avanzate basate su satellite per migliorare le operazioni a lungo raggio e regionali. I principali vettori hanno continuato a integrare avionica moderna per soddisfare i parametri di prestazione globali. L’Africa ha progredito più lentamente a causa delle infrastrutture limitate, sebbene nazioni chiave abbiano aggiornato gli aeroporti e migliorato la conformità con le norme di sicurezza internazionali. Gli acquisti per la difesa e la crescita dell’aviazione d’affari hanno aggiunto domanda incrementale. L’adozione è rimasta disomogenea ma ha mostrato potenziale a lungo termine man mano che più aeroporti modernizzano i sistemi di navigazione e atterraggio.

Segmentazioni di Mercato:

Per Piattaforma

Per Montaggio

- Installazione in linea

- Retrofit

Per Applicazione

- Navigazione & Posizionamento

- Atterraggio

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei ricevitori multi-modalità presenta una forte partecipazione da parte delle principali aziende di avionica e aerospaziali come Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. e Deere & Company. Questi produttori competono attraverso ricevitori avanzati abilitati GNSS, sistemi di atterraggio integrati e soluzioni di navigazione ad alta affidabilità progettate per l’aviazione commerciale e difensiva. I partecipanti al mercato si concentrano sul miglioramento della precisione, sulla riduzione del peso del sistema e sul miglioramento della compatibilità multi-costellazione per soddisfare i requisiti normativi e di sicurezza in evoluzione. Partnership strategiche con OEM di aeromobili, investimenti nell’integrazione del cockpit digitale e contratti governativi a lungo termine supportano le loro posizioni di mercato. Molte aziende espandono i portafogli attraverso aggiornamenti basati su software, compatibilità con l’augmentazione satellitare e design modulari che si adattano a nuovi programmi di produzione e retrofit. La continua domanda di tecnologia di navigazione avanzata e l’aumento dell’adozione di sistemi di atterraggio basati su satellite intensificano ulteriormente la competizione tra questi fornitori globali affermati.

Analisi dei Principali Attori

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A settembre 2025, Saab ha ottenuto un contratto per sistemi radar Giraffe 4A (con servizi associati) per un paese in America Latina, il loro primo contratto Giraffe 4A in quella regione.

- A dicembre 2024, Indra ha formalizzato una joint venture con EDGE Group chiamata PULSE per progettare e produrre sistemi radar (aria, terra, mare), una mossa che potrebbe influenzare la domanda di tecnologie radar multimodali e ricevitori a livello globale.

- A dicembre 2024, Saab ha ricevuto un contratto di circa 48 milioni di USD da BAE Systems per conto delle Forze Aeree degli Stati Uniti in Europa (USAFE) per fornire più unità del suo sistema radar 3D, multifunzione Giraffe 4A. Le consegne sono previste per iniziare nel 2027.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Piattaforma, Adattamento, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di ricevitori multimodali aumenterà man mano che le compagnie aeree espanderanno le flotte e modernizzeranno l’avionica.

- L’adozione di sistemi di atterraggio basati su satellite aumenterà, migliorando la precisione e riducendo la dipendenza dai sistemi a terra.

- I programmi di aviazione difensiva continueranno a integrare ricevitori di navigazione avanzati per la precisione delle missioni.

- L’attività di retrofit crescerà man mano che gli operatori aggiorneranno gli aerei più vecchi per soddisfare i nuovi standard di navigazione.

- L’integrazione con i sistemi di cockpit digitali si espanderà, supportando i requisiti futuri di gestione del traffico aereo.

- L’Asia Pacifico mostrerà la crescita più rapida grazie a grandi aggiunte di flotte e aggiornamenti aeroportuali.

- I produttori si concentreranno sulla capacità multi-costellazione per migliorare l’accuratezza e l’affidabilità.

- Le partnership tra OEM e fornitori di avionica si rafforzeranno per supportare la produzione a lungo termine.

- La spinta normativa per la navigazione basata sulle prestazioni accelererà gli aggiornamenti dei sistemi a livello globale.

- L’aumento degli investimenti in sistemi di navigazione resilienti migliorerà la protezione contro le interruzioni del segnale.