Panoramica del Mercato

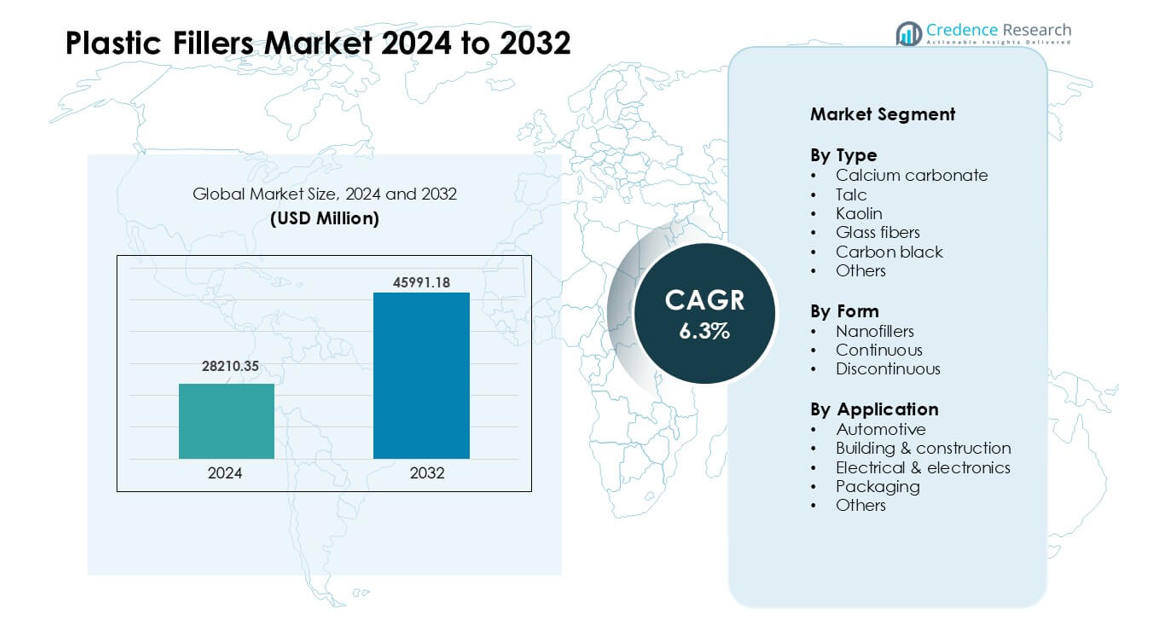

Il mercato dei riempitivi plastici è stato valutato a 28210,35 milioni di USD nel 2024 e si prevede che raggiungerà i 45991,18 milioni di USD entro il 2032, crescendo a un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Riempitivi Plastici 2024 |

28210,35 milioni di USD |

| Mercato dei Riempitivi Plastici, CAGR |

6,3% |

| Dimensione del Mercato dei Riempitivi Plastici 2032 |

45991,18 milioni di USD |

Il mercato dei riempitivi plastici include attori chiave come PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M e Dow, che competono attraverso riempitivi minerali avanzati, fibre ingegnerizzate e formulazioni speciali per applicazioni automobilistiche, edilizie, di imballaggio ed elettroniche. Queste aziende si concentrano su prestazioni, qualità di dispersione ed efficienza dei costi per rafforzare la presenza sul mercato. L’Asia Pacifico è emersa come la regione leader nel 2024 con una quota di circa il 41%, trainata da una forte capacità produttiva, una rapida crescita industriale e un uso ampliato di plastiche rinforzate in automobili, materiali da costruzione e beni di consumo.

Approfondimenti di Mercato

- Il mercato dei riempitivi plastici ha raggiunto i 28210,35 milioni di USD nel 2024 e si prevede che crescerà fino a 45991,18 milioni di USD entro il 2032 a un CAGR del 6,3%, supportato dalla crescente domanda nei settori automobilistico, edilizio, di imballaggio ed elettronico.

- La crescita è trainata da un maggiore utilizzo di carbonato di calcio e fibre di vetro in parti leggere, una domanda stabile in tubi e profili da costruzione e la necessità di riduzione dei costi nelle applicazioni plastiche ad alto volume.

- Le tendenze includono una più ampia adozione di nanoriempitivi, un forte interesse per i riempitivi minerali riciclati e un uso aumentato di gradi trattati in superficie per una migliore dispersione e resistenza al calore in applicazioni avanzate.

- Attori chiave come PolyMod Technologies, Solvay, Rogers Corporation, Shin-Etsu e Dow guidano attraverso riempitivi ingegnerizzati, composti speciali e capacità espansa in regioni ad alta domanda; le restrizioni derivano dalla volatilità delle materie prime e dai limiti nelle applicazioni ad alta chiarezza o alta flessibilità.

- L’Asia Pacifico ha detenuto il 41% della quota, il Nord America il 28% e l’Europa il 27% nel 2024, mentre le applicazioni automobilistiche hanno guidato con una quota del 34% e il carbonato di calcio ha dominato il tipo con una quota del 42%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il carbonato di calcio ha guidato il segmento dei tipi nel 2024 con una quota di circa il 42%. La forte domanda è derivata dal suo basso costo, ampia disponibilità e capacità di migliorare la rigidità e la stabilità dimensionale nelle materie plastiche. Il riempitivo supporta anche una migliore lavorazione, aiutando i produttori a ridurre i costi di produzione in imballaggi, pannelli da costruzione e parti automobilistiche. Talco e fibre di vetro hanno guadagnato un uso costante grazie alla loro forza di rinforzo, ma il carbonato di calcio è rimasto l’opzione preferita perché offre prestazioni equilibrate e ampia compatibilità con i principali sistemi polimerici.

- Ad esempio, Omya AG, un fornitore globale di carbonato di calcio macinato, offre gradi su misura per l’estrusione di PVC e PP, consentendo ai trasformatori di aggiungere un alto contenuto di riempitivo mantenendo un flusso di fusione stabile e una finitura superficiale.

Per Forma

I riempitivi discontinui hanno detenuto la quota dominante nel 2024 con quasi il 55% del mercato. I produttori hanno preferito questa forma per la facilità di miscelazione, la dispersione stabile e l’idoneità per la produzione di plastica in massa. Questi riempitivi supportano una maggiore resistenza meccanica senza cambiamenti significativi nelle linee di lavorazione, il che avvantaggia le grandi applicazioni automobilistiche e di costruzione. I nanoriempitivi sono cresciuti a un ritmo più veloce grazie a migliori proprietà barriera e termiche, ma l’alto costo ha limitato l’adozione diffusa. I riempitivi continui sono rimasti di nicchia perché sono utilizzati principalmente in prodotti ingegnerizzati specializzati.

- Ad esempio, nei composti di polipropilene (PP), i carichi tipici di riempitivo CaCO₃ variano dal 10% al 50% in peso (e in alcune applicazioni specializzate anche di più), consentendo ai produttori di sostituire una parte sostanziale del polimero vergine senza grandi modifiche.

Per Applicazione

L’automotive è stato il segmento applicativo leader nel 2024 con una quota di circa il 34%. La crescita è derivata dall’aumento dell’uso di componenti polimerici leggeri che necessitano di forza rinforzata, resistenza al calore e controllo dimensionale. I riempitivi plastici come il carbonato di calcio e le fibre di vetro aiutano i costruttori di automobili a ridurre il peso del veicolo mantenendo alta la durabilità. Anche l’edilizia e la costruzione hanno mostrato una forte adozione a causa della domanda di profili in PVC riempiti, tubi e prodotti isolanti. L’imballaggio ha utilizzato i riempitivi principalmente per la riduzione dei costi e il miglioramento della rigidità, ma l’automotive ha continuato a dominare a causa delle maggiori esigenze prestazionali.

Principali Fattori di Crescita

Aumento della Domanda di Materiali Leggeri ed Economici

Il mercato dei riempitivi plastici cresce rapidamente a causa della forte domanda di materiali leggeri ed economici nei principali settori. I costruttori di automobili utilizzano i riempitivi per ridurre il peso e migliorare l’efficienza del carburante, mantenendo alta la resistenza delle parti. I produttori di imballaggi si affidano ai riempitivi per ridurre l’uso di resina e controllare i costi di produzione. Le aziende di costruzione adottano plastica riempita per tubi, pannelli e profili che necessitano di rigidità e durabilità. Questa domanda aumenta l’uso di riempitivi in polipropilene, polietilene, PVC e plastiche ingegneristiche. La spinta alla riduzione dei costi, combinata con migliori proprietà dei materiali, mantiene il carbonato di calcio, il talco e le fibre di vetro in costante domanda nelle linee di produzione globali.

- Ad esempio, i riempitivi plastici sono ampiamente utilizzati in vari settori, tra cui carta, plastica, gomma, vernici e adesivi, con carbonato di calcio macinato e talco tra i materiali più usati a livello globale.

Espansione delle Attività di Costruzione e Infrastrutture

I grandi programmi di costruzione in Asia, Medio Oriente e Africa aumentano il consumo di riempitivi nei prodotti edilizi. Le plastiche riempite aiutano a fornire profili più resistenti, miglior isolamento e controllo dimensionale stabile per porte, finestre e sistemi di tubazioni. Queste caratteristiche supportano una lunga durata, anche in climi difficili. La rapida crescita urbana aumenta la necessità di reti di servizi, il che espande l’uso di tubi in plastica rinforzata e isolamento dei cavi. I costruttori preferiscono i composti riempiti perché riducono il peso complessivo del sistema e supportano un’installazione più rapida. Man mano che i governi investono in progetti di edilizia abitativa, approvvigionamento idrico e città intelligenti, la domanda di materiali riempiti ad alte prestazioni continua a crescere.

- Ad esempio, i riempitivi minerali come carbonato di calcio, talco e caolino sono ampiamente utilizzati nelle plastiche, incluso il PVC, per applicazioni come tubi, profili e pavimentazioni. Vengono aggiunti per ridurre i costi, migliorare la rigidità, aumentare la resistenza al calore e migliorare la durabilità.

Crescita nei Beni di Consumo e nelle Applicazioni Elettriche

La più ampia adozione dei riempitivi deriva dall’aumento della produzione di elettrodomestici, elettronica e prodotti per la casa. I produttori utilizzano i riempitivi per migliorare la resistenza al calore, la rigidità e le prestazioni ignifughe in involucri, interruttori, adattatori e componenti dei cavi. Questi vantaggi aiutano le aziende a rispettare le norme di sicurezza e a ridurre i costi dei materiali nella produzione su larga scala. Anche i marchi di consumo apprezzano la qualità costante del prodotto, che i riempitivi supportano attraverso una migliore precisione dimensionale e finitura superficiale. Man mano che l’elettronica diventa più piccola e complessa, i composti rinforzati consentono progetti forti e sottili. Questo cambiamento rafforza l’uso dei riempitivi nei termoplastici utilizzati in connettori, involucri e parti strutturali.

Tendenze e Opportunità Chiave

Spostamento Verso Riempitivi ad Alte Prestazioni e Speciali

Una tendenza chiara riguarda l’aumento della domanda di riempitivi avanzati, come nanoriempitivi, fibre ingegnerizzate e minerali trattati in superficie. Queste opzioni offrono una migliore stabilità termica, resistenza alle barriere e prestazioni meccaniche rispetto ai gradi standard. Settori come l’automotive, l’aerospaziale e l’elettronica adottano questi materiali per rispettare limiti di progettazione rigidi e norme di sicurezza. I riempitivi speciali supportano anche la riduzione del peso e aiutano i produttori a sostituire parti metalliche con plastiche rinforzate. L’aumento degli investimenti in R&S migliora la compatibilità con i polimeri, supportando una dispersione stabile e migliori proprietà finali. Man mano che aumentano le richieste di prestazioni, i riempitivi speciali acquisiscono un ruolo più forte nelle applicazioni emergenti.

- Ad esempio, uno studio del 2025 sui compositi biopolimero-nanoclay ha dimostrato che l’aggiunta di solo il 3 wt% di nanoclay in una miscela di chitosano-vanillina ha prodotto film con prestazioni di barriera e meccaniche significativamente migliorate rispetto ai film biopolimerici non riempiti, illustrando come anche bassi carichi di nanoriempitivi possano offrire miglioramenti ad alte prestazioni nelle applicazioni di imballaggio.

Crescente Uso di Soluzioni di Riempimento Sostenibili e Riciclate

Le pressioni sulla sostenibilità alimentano l’interesse per minerali riciclati, riempitivi bio-based e additivi di lavorazione a basse emissioni. Molte aziende aggiungono carbonato di calcio riciclato da flussi di rifiuti industriali per ridurre l’impatto ambientale e la dipendenza da materie prime vergini. I marchi nel settore dell’imballaggio e dei beni di consumo adottano questi riempitivi per soddisfare obiettivi normativi e aspettative dei clienti. La crescita nella produzione circolare spinge le aziende a utilizzare materiali che riducono l’impronta di carbonio. La ricerca sui bio-riempitivi da fibre di legno e rifiuti agricoli espande nuove opzioni per formulazioni a basso costo e basso impatto. Questa tendenza influenzerà lo sviluppo futuro dei prodotti nei mercati globali.

- Ad esempio, la terra di diatomee può essere utilizzata come riempitivo nei compositi polimerici, e la sua aggiunta tipicamente aumenta il modulo di flessione (rigidità) rispetto al polimero puro.

Opportunità nella Stampa 3D e nella Produzione Avanzata

L’ascesa della produzione additiva crea nuova domanda per riempitivi che migliorano la resistenza alla stampa, la stabilità e la tolleranza al calore. I filamenti rinforzati con minerali o fibre offrono migliore rigidità e finitura superficiale più liscia per stampe industriali e di consumo. Le aziende che esplorano la stampa 3D di grande formato utilizzano polimeri riempiti per costruire stampi, attrezzature e prototipi durevoli. Questi materiali aiutano a ridurre la deformazione e migliorare l’adesione tra gli strati. Man mano che la stampa 3D si sposta verso la produzione di massa, miscele di riempitivi su misura apriranno forti opportunità di crescita. Questa tendenza supporta un maggiore uso di riempitivi nelle plastiche ingegneristiche progettate per sistemi di produzione moderni e digitali.

Sfide Chiave

Volatilità dei Prezzi e Instabilità della Catena di Fornitura

La fornitura di materie prime rimane una sfida importante per i produttori di riempitivi e composti. I prezzi di minerali come talco, caolino e fibre di vetro variano a causa di limiti di estrazione, costi energetici e problemi di trasporto. Le interruzioni globali influenzano il movimento dei materiali sfusi, aumentando i tempi di consegna per i produttori. Questi cambiamenti aumentano i costi di produzione e rendono più difficile la pianificazione per i composti che dipendono da una fornitura stabile di riempitivi. Le aziende spesso affrontano pressioni per mantenere bassi i prezzi, il che limita la loro capacità di compensare l’aumento dei costi. Questa sfida costringe molti produttori a cercare fonti alternative o sviluppare gradi riciclati.

Limiti Tecnici nelle Applicazioni ad Alte Prestazioni

I riempitivi plastici migliorano molte proprietà dei materiali, ma creano anche limiti in termini di tenacità, resistenza all’impatto e chiarezza superficiale per alcuni polimeri. Un eccessivo carico di riempitivi può causare fragilità, maggiore usura sulle attrezzature di lavorazione e scarsa finitura superficiale. Questi problemi limitano l’uso in prodotti che necessitano di alta flessibilità, chiarezza ottica o forme complesse. I produttori di elettronica e dispositivi medici richiedono materiali precisi e stabili, e i riempitivi devono soddisfare rigorose norme di prestazione e sicurezza. Non tutti i riempitivi funzionano bene con ogni resina, il che richiede frequenti test e riformulazioni. Questi limiti rallentano l’adozione in applicazioni avanzate e di alto valore.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 28% della quota del mercato dei riempitivi plastici nel 2024. La regione beneficia di una forte domanda nei settori automobilistico, dell’imballaggio e delle applicazioni elettriche, che si affidano ai riempitivi per migliorare la rigidità e ridurre i costi di produzione. I produttori automobilistici statunitensi utilizzano carbonato di calcio, talco e fibre di vetro per alleggerire i componenti dei veicoli mantenendo gli standard di sicurezza. Anche il settore delle costruzioni supporta un’adozione costante attraverso tubi e profili in PVC riempiti. I programmi di riciclaggio in espansione incoraggiano un maggiore uso di riempitivi sostenibili. Gli investimenti continui in plastica avanzata e composti rinforzati aiutano a mantenere la forte posizione della regione nel mercato globale.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, guidata da regolamenti severi, standard di alta qualità e forte adozione di materiali ingegnerizzati. Le aziende automobilistiche in Germania, Francia e Italia utilizzano riempitivi avanzati per supportare il design leggero dei veicoli e la conformità alle emissioni. I produttori di imballaggi adottano riempitivi minerali per ridurre l’uso di resina e supportare gli obiettivi dell’economia circolare. Il settore delle costruzioni si affida a prodotti in PVC e polipropilene riempiti per tubi, isolamento e sistemi di finestre. L’innovazione nei riempitivi speciali, inclusi minerali trattati in superficie e nanoriempitivi, rafforza la domanda in applicazioni ad alte prestazioni. L’Europa rimane un leader nelle soluzioni di riempitivi sostenibili e guidate dalla tecnologia.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei riempitivi plastici con circa il 41% della quota nel 2024. La leadership della regione deriva dalla produzione su larga scala in Cina, India, Giappone e Sud-est asiatico. Le industrie automobilistiche, delle costruzioni, dell’elettronica e degli imballaggi utilizzano grandi volumi di plastica riempita per migliorare le prestazioni e gestire i costi. La rapida crescita urbana aumenta la domanda di tubi, profili e prodotti isolanti in PVC riempiti. L’espansione della produzione di beni di consumo e elettrodomestici guida anche un costante aumento dei composti rinforzati. Forti riserve minerarie e costi di produzione competitivi supportano la fornitura di carbonato di calcio, talco e caolino. Questa forte base industriale posiziona l’Asia Pacifico come la regione in più rapida crescita.

America Latina

L’America Latina ha catturato circa il 9% della quota nel 2024, supportata dall’aumento della produzione nei settori delle costruzioni, degli imballaggi e automobilistico. Paesi come Brasile e Messico utilizzano polimeri riempiti per ridurre i costi di produzione e migliorare la durata dei prodotti. I progetti infrastrutturali aumentano la domanda di tubi in PVC rinforzati, fogli e isolamento per cavi. Le aziende locali di imballaggi adottano riempitivi per migliorare la rigidità e ridurre il consumo di materie prime. La crescita nella produzione di elettrodomestici supporta anche una domanda costante. Nonostante uno sviluppo industriale più lento rispetto ad altre regioni, il miglioramento delle condizioni economiche e l’espansione della capacità di lavorazione della plastica continuano a rafforzare l’adozione dei riempitivi nei principali mercati latinoamericani.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 5% della quota nel 2024. La crescita del mercato è guidata dall’espansione delle attività di costruzione, specialmente nei paesi del Golfo focalizzati su grandi progetti infrastrutturali e immobiliari. Le plastiche riempite supportano sistemi di tubazioni, isolamento e pannelli più forti ed economici. La domanda di materiali per imballaggi aumenta con la crescente produzione di alimenti, bevande e beni di consumo. Il Sudafrica e gli Emirati Arabi Uniti mostrano un’adozione crescente di composti rinforzati nelle applicazioni automobilistiche ed elettriche. La limitata lavorazione locale delle materie prime crea dipendenza dalle importazioni, ma la crescente industrializzazione e i nuovi investimenti produttivi aiutano ad ampliare la presenza del mercato della regione.

Segmentazioni di Mercato:

Per Tipo

- Carbonato di calcio

- Talco

- Caolino

- Fibre di vetro

- Nero di carbonio

- Altri

Per Forma

- Nanoriempitivi

- Continuo

- Discontinuo

Per Applicazione

- Automobilistico

- Edilizia & costruzioni

- Elettrico & elettronica

- Imballaggio

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei riempitivi plastici è influenzato da importanti attori come PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M e Dow. Queste aziende competono offrendo riempitivi ad alte prestazioni come carbonato di calcio, talco, caolino, fibre di vetro e riempitivi funzionali speciali che migliorano la rigidità, la resistenza al calore, la stabilità dimensionale e l’efficienza dei costi in applicazioni automobilistiche, edili, di imballaggio ed elettroniche. Molte aziende investono in riempitivi trattati in superficie e nanoriempitivi per supportare una dispersione più forte e un miglior comportamento meccanico. I leader di mercato espandono anche la produzione in Asia Pacifico per soddisfare la crescente domanda e garantire l’approvvigionamento di minerali. La sostenibilità rimane un focus strategico, con aziende che introducono gradi di riempitivi riciclati e adottano processi a basse emissioni. La stretta collaborazione con produttori di polimeri e OEM consente formulazioni personalizzate che soddisfano le esigenze di prestazione e normative in evoluzione, rafforzando la posizione competitiva nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- PolyMod Technologies, Inc.

- Solvay

- Rogers Corporation

- Shin-Etsu Chemical Co. Ltd.

- Momentive Performance Materials

- Trelleborg AB

- Lanxess

- Saint-Gobain Performance Plastics

- 3M

- Dow

Sviluppi Recenti

- Ad ottobre 2025, Lanxess ha annunciato nuovi additivi polimerici, coloranti e pigmenti inorganici stabili al calore alla fiera K 2025. Questi prodotti sono destinati alla colorazione delle materie plastiche e alla modifica delle prestazioni, supportando formulazioni di plastica riempite e rinforzate di maggior valore.

- A febbraio 2025, Rogers Corporation ha lanciato nuovi materiali laminati termoindurenti (RO4830™ Plus) destinati ai PCB dei sensori radar millimetrici per automobili, parte della loro più ampia pipeline di materiali avanzati (inclusi introduzioni di prodotti elastomerici e in schiuma) che servono applicazioni polimeriche ad alte prestazioni e materiali riempiti nei mercati automobilistico ed elettronico.

- A gennaio 2025, Solvay ha firmato un Memorandum d’Intesa con Hankook per collaborare su soluzioni di silice circolare per la produzione di pneumatici (sforzo per scalare la materia prima di silice derivata da fonti biologiche/rifiuti per HDS silice altamente dispersibile). Questo si basa sugli investimenti precedenti di Solvay in silice bio-circolare (Livorno) e segnala l’espansione della materia prima di silice a basso contenuto di carbonio per l’uso nei pneumatici e altri riempitivi polimerici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Forma, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di plastiche leggere aumenterà, incrementando la necessità di riempitivi ad alte prestazioni.

- I produttori automobilistici espanderanno l’uso di composti rinforzati per migliorare sicurezza ed efficienza.

- I materiali da costruzione adotteranno più riempitivi minerali per migliorare la durabilità e il controllo dei costi.

- Le aziende di imballaggio utilizzeranno riempitivi per ridurre il consumo di resina e supportare gli obiettivi di sostenibilità.

- I nanoriempitivi guadagneranno maggiore adozione man mano che i prezzi scendono e la qualità della dispersione migliora.

- I riempitivi minerali riciclati cresceranno man mano che i marchi si spostano verso materiali a minore impatto.

- I produttori di elettronica cercheranno riempitivi avanzati che migliorano la resistenza al calore e la stabilità.

- L’espansione della capacità nell’Asia Pacifico rafforzerà l’offerta globale e ridurrà i costi di lavorazione.

- Le aziende investiranno di più in riempitivi trattati in superficie per migliorare la compatibilità con le plastiche ingegneristiche.

- La pressione normativa spingerà i produttori a sviluppare soluzioni di riempitivi più pulite, sicure ed ecologiche.