Panoramica del Mercato:

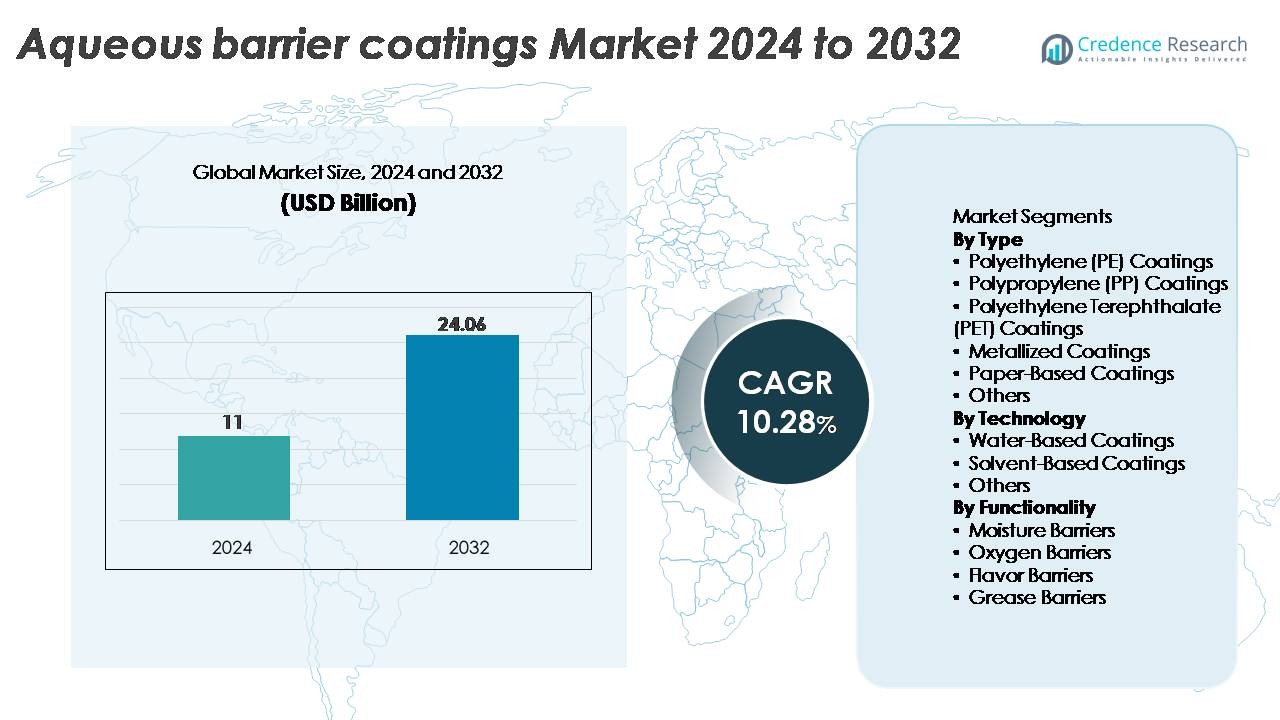

Il mercato globale dei rivestimenti barriera acquosi è stato valutato a 11 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,06 miliardi di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 10,28% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti Barriera Acquosi 2024 |

11 Miliardi di USD |

| Mercato dei Rivestimenti Barriera Acquosi, CAGR |

10,28% |

| Dimensione del Mercato dei Rivestimenti Barriera Acquosi 2032 |

24,06 Miliardi di USD |

Il mercato dei rivestimenti barriera acquosi è modellato da un mix di leader chimici globali e produttori di rivestimenti specializzati, tra cui Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant e Dow Chemical. Queste aziende competono attraverso progressi nelle dispersioni polimeriche a base d’acqua, barriere antigrasso senza PFAS e soluzioni di imballaggio riciclabili su misura per il settore alimentare, l’e-commerce e i beni di consumo. A livello regionale, il Nord America guida il mercato con una quota di circa il 32%, supportato da una forte pressione normativa e da una rapida adozione di imballaggi ripulpabili. L’Asia-Pacifico segue da vicino con circa il 30%, guidata dalla produzione di imballaggi ad alto volume e da crescenti mandati di sostenibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei rivestimenti barriera acquosi è stato valutato a 11 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,06 miliardi di USD entro il 2032, espandendosi a un CAGR del 10,28% durante il periodo di previsione.

- La forte domanda di imballaggi riciclabili, senza PFAS e ripulpabili nei servizi alimentari, bevande e e-commerce continua a guidare l’adozione, con i rivestimenti in polietilene (PE) che detengono la quota di segmento più grande grazie alle loro superiori prestazioni di barriera all’umidità.

- I trend chiave includono il rapido passaggio verso dispersioni bio-based, chimiche di barriera ibride e sistemi ad alte prestazioni a base d’acqua, supportati da mandati di sostenibilità lungo le catene di approvvigionamento globali degli imballaggi.

- Il panorama competitivo è modellato da grandi attori come Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller e altri che si concentrano sull’innovazione tecnologica, l’espansione della capacità e soluzioni personalizzate per i convertitori.

- A livello regionale, il Nord America guida con una quota di ~32%, seguito dall’Asia-Pacifico con ~30% e dall’Europa con ~28%, riflettendo una forte pressione normativa e un’adozione crescente di formati di imballaggio a base di fibre e riciclabili.

Analisi della Segmentazione di Mercato:

Per Tipo

I rivestimenti in polietilene (PE) rappresentano il segmento dominante, rappresentando la quota di mercato più grande grazie alla loro forte resistenza all’umidità, eccellenti proprietà di formazione del film e compatibilità con linee di imballaggio ad alta velocità. L’uso diffuso del PE in bicchieri per servizi alimentari, cartoni di cartone e imballaggi flessibili rafforza la sua posizione di leadership. I rivestimenti in polipropilene (PP) e PET stanno guadagnando terreno in applicazioni che richiedono una maggiore resistenza al calore e chiarezza, mentre i rivestimenti metallizzati supportano le esigenze premium di barriera all’ossigeno. I rivestimenti a base di carta continuano a espandersi man mano che i marchi si spostano verso imballaggi riciclabili e senza PFAS. La categoria “Altri” include polimeri speciali utilizzati in formati di barriera di nicchia.

- Ad esempio, le resine di rivestimento barriera a base di PE di Dow, come i polimeri di imballaggio di precisione INNATE™, offrono eccezionale rigidità e robustezza che consentono la creazione di strutture di imballaggio in carta e flessibili ad alte prestazioni.

Per Tecnologia

I rivestimenti a base d’acqua dominano il mercato, guidati dalla pressione normativa per ridurre le emissioni di COV e dal rapido passaggio verso soluzioni di imballaggio sostenibili e non tossiche. La loro facilità di applicazione, forte adesione ai substrati di carta e compatibilità con gli standard di contatto alimentare rafforzano la loro ampia adozione. I rivestimenti a base di solventi mantengono rilevanza in ambienti industriali che richiedono alta durabilità e rapida asciugatura, sebbene la loro quota stia gradualmente diminuendo. Il segmento “Altri” include formulazioni ibride e bio-based che attraggono i produttori che perseguono imballaggi ecologici di nuova generazione. I continui miglioramenti nelle chimiche di barriera a base d’acqua consolidano ulteriormente la leadership di questo segmento lungo le linee di imballaggio globali.

- Ad esempio, il rivestimento barriera a base d’acqua Flextra™ di H.B. Fuller presenta un tasso di trasmissione del vapore acqueo di appena 0,3 g/m²·giorno a 38°C/90% RH, mantenendo al contempo resistenze di sigillatura a caldo superiori a 4 N/15 mm su substrati di carta, consentendo un imballaggio barriera ad alte prestazioni e ripulpabile.

Per Funzionalità

I rivestimenti barriera all’umidità detengono la quota di mercato più ampia, supportati dal loro ruolo essenziale nella protezione di alimenti confezionati, prodotti farmaceutici e beni di consumo dal degrado causato dall’umidità. La loro dominanza deriva da prestazioni robuste, convenienza economica e ampia compatibilità con substrati di carta e flessibili. I rivestimenti barriera all’ossigeno si stanno espandendo in categorie che richiedono una durata di conservazione prolungata, mentre le tecnologie barriera al sapore affrontano la protezione dell’aroma nei confezionamenti di dolciumi e bevande. I rivestimenti barriera al grasso continuano a crescere poiché le soluzioni senza PFAS guadagnano favore normativo e dei consumatori. Il segmento “Altri” include rivestimenti multifunzionali progettati per offrire proprietà barriera combinate per applicazioni ad alte prestazioni.

Principali Fattori di Crescita:

Crescente Domanda di Soluzioni di Imballaggio Sostenibili e Riciclabili

Gli impegni di sostenibilità nei settori FMCG, foodservice e e-commerce stanno guidando l’adozione rapida di rivestimenti barriera acquosi mentre i marchi si allontanano da laminati plastici, rivestimenti in cera e barriere al grasso a base di PFAS. Queste soluzioni a base d’acqua consentono riciclabilità e ripulpabilità, allineandosi con mandati globali come le politiche EPR, le restrizioni sulla plastica monouso e le roadmap aziendali a emissioni zero. I produttori sostituiscono sempre più il polietilene o i rivestimenti per estrusione con formulazioni acquose per mantenere le prestazioni barriera garantendo al contempo la compatibilità con i sistemi di riciclaggio delle fibre. I produttori di bicchieri di carta, i produttori di imballaggi ondulati e i convertitori di imballaggi flessibili beneficiano di impronte di carbonio ridotte e migliori risultati di fine vita. Poiché le multinazionali leader si impegnano a passare a imballaggi completamente riciclabili o compostabili entro la fine del decennio, la domanda di barriere acquose si rafforza in applicazioni ad alto volume come cartoni, involucri e scatole pieghevoli.

- Ad esempio, il Cupforma Natura™ con rivestimento a dispersione acquosa di Stora Enso ha raggiunto un tasso di riciclabilità superiore al 95% nei test di macinazione standard e ha dimostrato livelli di resistenza al grasso fino a KIT 12, consentendo ai grandi marchi di bevande di passare a soluzioni di bicchieri completamente ripulpabili.

Espansione delle Applicazioni di Imballaggio per Servizi Alimentari e Pronti da Mangiare

La crescita nei ristoranti a servizio rapido, nelle piattaforme di consegna e nei modelli di consumo basati sulla convenienza accelera significativamente la necessità di tecnologie di rivestimento resistenti al grasso, impermeabili all’umidità e sicure per gli alimenti. I rivestimenti barriera acquosi sono sempre più preferiti per la loro capacità di mantenere l’integrità del prodotto senza compromettere la riciclabilità. Nei formati di servizio alimentare come conchiglie, vassoi, involucri di carta e bicchieri per bevande, i sistemi acquosi offrono una resistenza durevole contro la migrazione di olio e vapore. Poiché le normative si inaspriscono contro le sostanze chimiche barriera al grasso fluorurate, i fornitori di imballaggi alimentari adottano rapidamente alternative acquose senza PFAS per garantire la conformità preservando le prestazioni. Inoltre, l’espansione dei pasti pronti surgelati, refrigerati e per microonde guida la domanda di rivestimenti con stabilità termica migliorata. La crescita negli imballaggi per prodotti da forno, dolciumi e latticini rafforza ulteriormente l’adozione mentre i proprietari di marchi si standardizzano su chimiche barriera più sicure ed ecologiche.

- Ad esempio, la famiglia TOPSCREEN™ di Solenis di rivestimenti barriera acquosi senza PFAS è progettata per fornire un’efficace resistenza a olio, grasso e acqua per imballaggi alimentari a base di carta. Queste formulazioni a base di polimeri acquosi e biocera sostituiscono materiali tradizionali come il polietilene (PE) e la cera paraffinica per consentire la ripulpabilità, la riciclabilità e spesso la compostabilità.

Progressi nelle Chimiche Barriera ad Alte Prestazioni a Base Acquosa

Miglioramenti tecnologici nella dispersione dei polimeri, reticolazione e sistemi barriera nanocompositi stanno espandendo le capacità funzionali dei rivestimenti barriera acquosi. Le formulazioni moderne ora offrono una protezione multifunzionale, combinando resistenza all’umidità, all’ossigeno e al grasso in un unico strato, riducendo la dipendenza da strutture plastiche multistrato. Innovazioni nei polimeri a base biologica, sistemi acrilici ibridi e additivi migliorati per la formazione di film consentono livelli di prestazioni paragonabili ai rivestimenti a solvente o a estrusione. Migliorata la lavorabilità su rivestitrici ad alta velocità, migliori prestazioni di sigillatura a caldo e proprietà barriera regolabili permettono ai convertitori di personalizzare soluzioni per applicazioni con requisiti di durata più rigorosi. Man mano che i principali produttori di rivestimenti investono pesantemente in R&S per rivestimenti di nuova generazione ripulpabili, compostabili e conformi alla migrazione, il mercato beneficia di un’espansione della gamma di applicazioni sia nei formati di imballaggio primari che secondari.

Tendenze e Opportunità Chiave:

Spostamento Verso Alternative di Rivestimento Senza PFAS e Conformi alle Normative

I divieti e le restrizioni globali sui prodotti chimici PFAS hanno creato opportunità sostanziali per i fornitori di rivestimenti acquosi per sviluppare soluzioni barriera di nuova generazione contro grasso e umidità. I governi in Europa, Nord America e parti dell’Asia stanno accelerando le azioni legislative che mirano ai fluorochimici dannosi, spingendo i convertitori a passare a alternative conformi. Questo slancio normativo sta provocando un aumento nell’adozione di rivestimenti acquosi senza fluoro che offrono un’eccellente resistenza all’olio mantenendo la riciclabilità. I fornitori stanno capitalizzando lanciando soluzioni barriera ad alte prestazioni per involucri di fast-food, confezioni per espositori da forno e contenitori in fibra modellata. La transizione apre opportunità a lungo termine per le aziende in grado di fornire rivestimenti che soddisfano rigorosi standard di migrazione, compostabilità e contatto con alimenti.

- Ad esempio, il rivestimento barriera acquoso Hydrastar® 3000 senza PFAS di Michelman offre resistenza al grasso fino a KIT 12, raggiunge un valore di assorbimento d’acqua Cobb60 inferiore a 20 g/m² e soddisfa i limiti di contatto con alimenti della FDA 21 CFR, consentendo ai convertitori di sostituire le barriere fluorurate tradizionali senza compromettere la funzionalità.

Adozione Crescente di Imballaggi a Base di Fibra nell’E-Commerce e nel Retail

Il passaggio del settore e-commerce verso imballaggi riciclabili a bordo strada sta creando nuove opportunità per i rivestimenti barriera acquosi. Man mano che i rivenditori sostituiscono buste di plastica, pluriball e sacchetti laminati con buste e sacchetti a base di fibra, aumenta la domanda di rivestimenti resistenti all’umidità e all’abrasione. Le barriere acquose migliorano la durabilità durante il trasporto e proteggono i contenuti da umidità, condensa e danni meccanici. Inoltre, i marchi retail premium stanno integrando soluzioni di carta rivestita per supportare strategie di branding senza plastica. La rapida proliferazione di imballaggi in fibra modellata come inserti protettivi e vassoi aumenta anche le opportunità per sistemi acquosi che forniscono prestazioni di rivestimento uniformi su geometrie complesse.

- Ad esempio, Henkel produce una varietà di rivestimenti barriera a base d’acqua all’interno della sua linea di prodotti AQUENCE® FB, progettati per migliorare la resistenza all’acqua e al grasso di imballaggi in carta e cartone, rendendoli adatti per applicazioni come spedizioni e-commerce e componenti in fibra stampata.

Crescita delle Tecnologie Barriera a Base Biologica e Compostabili

Una tendenza emergente si concentra su rivestimenti acquosi a base biologica derivati da amidi, polisaccaridi, proteine o polimeri di origine vegetale. Questi materiali sono in linea con il movimento globale verso imballaggi compostabili per il settore alimentare e applicazioni monouso. Le innovazioni nei rivestimenti biodegradabili offrono una maggiore resistenza barriera, migliorata resistenza all’acqua e compatibilità con ambienti di compostaggio industriale. Mentre i marchi rivolti ai consumatori perseguono percorsi di certificazione come EN 13432 e ASTM D6400, i fornitori che sviluppano rivestimenti a base biologica sono ben posizionati per catturare la crescita nelle fasi iniziali. La combinazione di sostenibilità, allineamento normativo e crescente investimento in R&S accelera le opportunità in questo segmento.

Sfide Chiave:

Limitazioni delle Prestazioni Rispetto alle Barriere Tradizionali a Base di Plastica

Nonostante i rapidi progressi, i rivestimenti barriera acquosi affrontano ancora limitazioni rispetto ai laminati plastici ad alte prestazioni o ai film metallizzati, soprattutto in applicazioni che richiedono tassi di trasmissione dell’ossigeno estremamente bassi, alta resistenza termica o lunga durata. Prodotti come snack ad alto contenuto di grassi, alimenti disidratati e prodotti farmaceutici si affidano ancora a strutture barriera multistrato dove i rivestimenti acquosi non possono ancora eguagliare le prestazioni. La sensibilità all’umidità, l’integrità della sigillatura e la durabilità in condizioni di stoccaggio o lavorazione estreme rappresentano ulteriori sfide. Questi divari prestazionali rallentano l’adozione in alcuni formati di imballaggio premium, richiedendo un continuo R&S nella chimica dei polimeri, nelle tecnologie di reticolazione e nei sistemi barriera ibridi.

Complessità di Processo e Pressioni sui Costi per i Convertitori

Passare da rivestimenti tradizionali per estrusione o sistemi a base di solventi a alternative acquose spesso richiede investimenti in capitale per sistemi di essiccazione, aggiornamenti delle attrezzature di rivestimento e ottimizzazione dei processi. Le formulazioni acquose generalmente richiedono tempi di essiccazione più lunghi, maggiore input energetico e controllo preciso dell’umidità, influenzando la produttività su linee ad alta velocità. Nei settori sensibili ai costi, questi cambiamenti operativi creano barriere all’adozione, in particolare per i convertitori di piccole e medie dimensioni con limitata flessibilità di budget. Le fluttuazioni nei prezzi delle materie prime per polimeri speciali e additivi funzionali contribuiscono anche alle sfide dei costi. Bilanciare la sostenibilità con le prestazioni e l’efficienza operativa rimane un ostacolo critico per la penetrazione su larga scala del mercato.

Analisi Regionale:

Nord America

Il Nord America guida il mercato dei rivestimenti barriera acquosi con una quota di circa il 32%, trainato dalla rapida adozione di imballaggi riciclabili, privi di PFAS e ripulpabili nei settori alimentare, delle bevande e dell’e-commerce. Il forte ambiente normativo della regione, supportato dalle linee guida dell’EPA e dai divieti a livello statale sulle barriere al grasso fluorurato, accelera la transizione verso rivestimenti a base d’acqua. Gli Stati Uniti detengono la maggior parte della domanda grazie alla sua avanzata infrastruttura di conversione e all’elevato consumo di prodotti in carta rivestita. La crescita è ulteriormente supportata dagli investimenti dei principali convertitori di imballaggi in alternative a base di fibra per ristoranti fast-food, alimenti surgelati e imballaggi al dettaglio sostenibili.

Europa

L’Europa rappresenta circa il 28% del mercato, supportata da direttive di sostenibilità rigorose come la Direttiva UE sulla plastica monouso e iniziative aggressive per l’eliminazione dei PFAS. Le principali economie, tra cui Germania, Francia, Italia e i paesi nordici, stanno guidando una forte domanda di rivestimenti a base d’acqua per cartoni pieghevoli, bicchieri per bevande, involucri per prodotti da forno e imballaggi al dettaglio di alta gamma. I sistemi di riciclaggio ben consolidati della regione favoriscono i rivestimenti acquosi rispetto ai laminati multistrato, aiutando a raggiungere gli obiettivi di circolarità. L’innovazione nelle chimiche di barriera a base biologica e compostabili si sta espandendo rapidamente, rafforzata dagli impegni aziendali verso imballaggi a base di fibra nei settori della ristorazione, della confetteria e della cura personale.

Asia-Pacifico

L’Asia-Pacifico detiene quasi il 30% del mercato e rimane la regione in più rapida crescita, spinta dalla produzione di imballaggi ad alto volume e dalla crescente domanda dei settori della consegna di cibo, del quick-commerce e degli alimenti trasformati. Cina, India, Giappone e Indonesia sono i principali contributori, con crescenti sforzi normativi per ridurre i rifiuti plastici che accelerano il passaggio a sistemi di barriera acquosi ripulpabili. I fornitori di imballaggi orientati all’esportazione in APAC stanno adottando rivestimenti a base d’acqua per soddisfare gli standard di sostenibilità occidentali. La crescita nelle applicazioni in fibra modellata, negli imballaggi da asporto e negli involucri alimentari resistenti all’umidità rafforza ulteriormente la domanda, posizionando la regione come un hub critico per l’espansione del mercato a lungo termine.

America Latina

L’America Latina rappresenta circa il 6% del mercato globale, mostrando un’adozione costante man mano che la consapevolezza della sostenibilità aumenta tra i produttori di imballaggi e le aziende di beni di consumo. Brasile e Messico guidano la maggior parte della domanda regionale, passando dai laminati in PE e dai rivestimenti in cera verso alternative riciclabili e a base d’acqua. Le iniziative normative che mirano alla plastica monouso supportano l’adozione nei settori della ristorazione, della panificazione e dei latticini. Sebbene la modernizzazione delle infrastrutture proceda lentamente, le aziende multinazionali di imballaggi stanno espandendo le operazioni locali, aumentando la disponibilità di soluzioni di barriera acquose. La crescita nei ristoranti di servizio rapido, nei bicchieri per bevande e nei beni di consumo a rapido movimento rafforza la penetrazione del mercato della regione, graduale ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% della quota, con l’adozione guidata dalla crescente consumazione di alimenti confezionati, dall’urbanizzazione e dall’espansione delle catene di ristorazione. Arabia Saudita, Emirati Arabi Uniti e Sudafrica guidano la domanda mentre le aziende adottano rivestimenti acquosi riciclabili e privi di PFAS per allinearsi ai nuovi quadri di sostenibilità. I rivestimenti resistenti all’umidità e al grasso stanno guadagnando terreno nei settori della panificazione, della confetteria e degli imballaggi da asporto. Sebbene la capacità locale di conversione sia limitata, l’aumento degli investimenti in impianti moderni di rivestimento e lavorazione della carta sta migliorando la disponibilità dell’offerta. La crescente collaborazione con i produttori globali di imballaggi supporta un’adozione più ampia nei settori del retail, dell’ospitalità e del fast-food.

Segmentazioni di Mercato:

Per Tipo

- Rivestimenti in Polietilene (PE)

- Rivestimenti in Polipropilene (PP)

- Rivestimenti in Polietilene Tereftalato (PET)

- Rivestimenti Metallizzati

- Rivestimenti a Base di Carta

- Altri

Per Tecnologia

- Rivestimenti a Base d’Acqua

- Rivestimenti a Base di Solventi

- Altri

Per Funzionalità

- Barriere all’Umidità

- Barriere all’Ossigeno

- Barriere al Sapore

- Barriere al Grasso

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei rivestimenti barriera acquosi è caratterizzato da una forte partecipazione di produttori chimici globali, formulatori di rivestimenti speciali e principali convertitori di imballaggi in carta focalizzati sulla fornitura di soluzioni barriera riciclabili e prive di PFAS. I principali attori competono su innovazione tecnologica, conformità normativa, prestazioni del film e compatibilità con linee di rivestimento ad alta velocità. Le aziende stanno investendo pesantemente in dispersioni polimeriche avanzate, leganti bio-based e chimiche barriera ibride che migliorano la resistenza all’umidità, all’ossigeno e al grasso mantenendo la ripulpabilità. Collaborazioni strategiche tra produttori di rivestimenti e convertitori di imballaggi stanno rafforzando la personalizzazione dei prodotti per applicazioni nel settore della ristorazione, e-commerce e vendita al dettaglio premium. Diversi attori stanno espandendo la capacità produttiva e le reti di distribuzione regionale per soddisfare la crescente domanda di imballaggi sostenibili. Investimenti continui in R&S, differenziazione delle prestazioni e aderenza agli standard globali in evoluzione per il contatto con alimenti e ambientali rimangono fattori critici che modellano il posizionamento competitivo nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Sviluppi Recenti:

- Nel novembre 2025, Amcor ha annunciato una nuova “Amcor Lift-Off Winter 2025/26 Challenge”, invitando start-up a livello globale a sviluppare rivestimenti barriera compostabili o riciclabili ad alte prestazioni per imballaggi flessibili e a base di carta.

- Nell’aprile 2024, Siegwerk ha introdotto un nuovo sacchetto per alimenti per animali in mono-PE (polietilene) con rivestimenti barriera riciclabili. Questa soluzione di imballaggio innovativa è progettata per migliorare la sostenibilità nell’industria degli alimenti per animali consentendo un riciclo più facile mantenendo la protezione del prodotto.

- Nel marzo 2024, Berry Global e Mitsubishi Gas Chemical Company hanno collaborato per introdurre un rivestimento barriera riciclabile, privo di EVOH, progettato per applicazioni di imballaggio alimentare, specificamente rivolto a tubi, barattoli e bottiglie termoformati. Questa soluzione innovativa utilizza la resina barriera MXD6 di Mitsubishi, che mira a migliorare la riciclabilità degli imballaggi alimentari mantenendo la freschezza e la sicurezza del prodotto.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Funzionalità e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di rivestimenti barriera acquosi accelererà man mano che i marchi globali si impegneranno a formati di imballaggio completamente riciclabili e privi di PFAS.

- Le tecnologie barriera a base d’acqua continueranno a sostituire laminati plastici e rivestimenti in cera nelle applicazioni di ristorazione, vendita al dettaglio e e-commerce.

- I progressi nelle dispersioni polimeriche e nella chimica del reticolamento miglioreranno la resistenza all’umidità, all’ossigeno e al grasso in categorie di imballaggio più ampie.

- I sistemi di rivestimento acquosi a base biologica e compostabili guadagneranno terreno man mano che i regolatori stringeranno i requisiti di sostenibilità e fine vita.

- L’adozione di attrezzature di rivestimento ad alta velocità ed efficienti dal punto di vista energetico migliorerà l’efficienza produttiva per i convertitori.

- I sistemi barriera ibridi che combinano più funzionalità in un singolo strato espanderanno la loro presenza negli imballaggi ad alte prestazioni.

- Più convertitori globali integreranno rivestimenti acquosi per soddisfare gli standard di imballaggio per l’esportazione allineati con le linee guida occidentali sulla riciclabilità.

- Le partnership tra produttori di rivestimenti e produttori di imballaggi guideranno lo sviluppo di prodotti personalizzati e specifici per l’applicazione.

- La crescente domanda di imballaggi in fibra stampata creerà nuove opportunità per soluzioni barriera acquose uniformi e durevoli.

- Le pressioni normative che mirano ai fluorochimici e alle plastiche multistrato continueranno a rafforzare la traiettoria di crescita a lungo termine del mercato.