Panoramica del Mercato

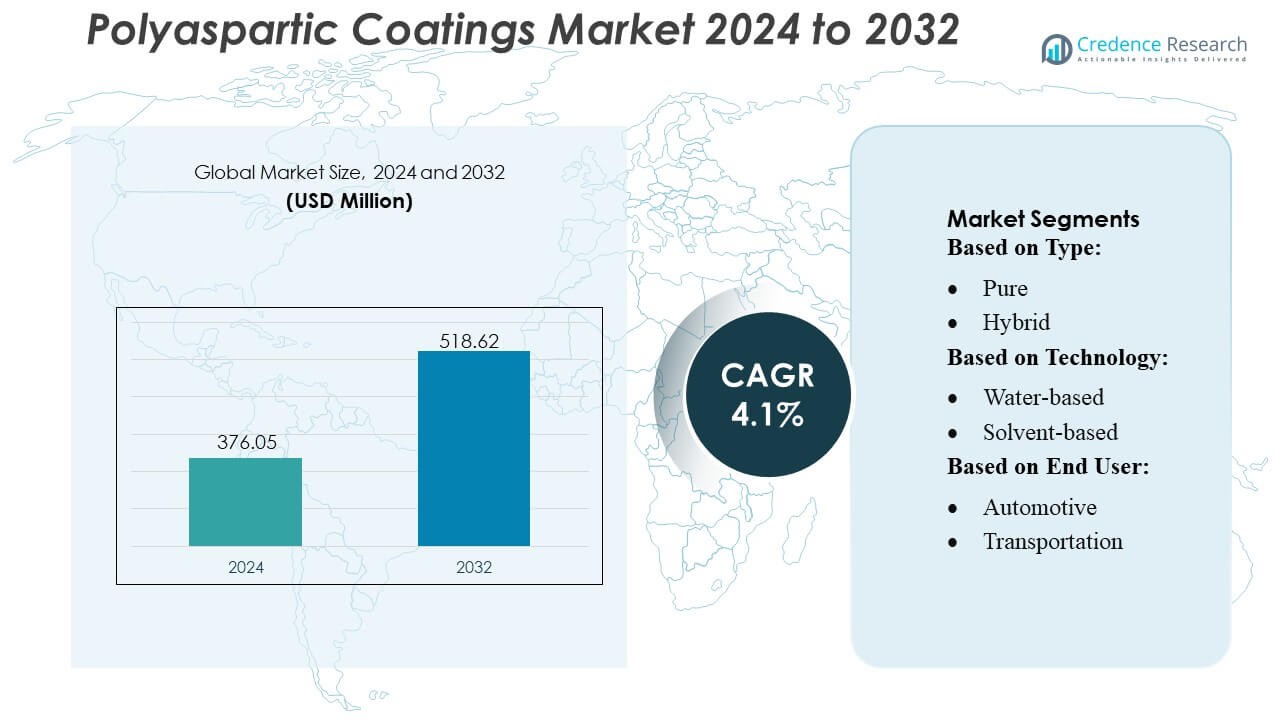

La dimensione del mercato dei rivestimenti poliuretanici era valutata a 376,05 milioni di USD nel 2024 e si prevede che raggiungerà i 518,62 milioni di USD entro il 2032, con un CAGR del 4,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti Poliuretanici 2024 |

USD 376,05 Milioni |

| Mercato dei Rivestimenti Poliuretanici, CAGR |

4,1% |

| Dimensione del Mercato dei Rivestimenti Poliuretanici 2032 |

USD 518,62 Milioni |

Il mercato dei rivestimenti poliuretanici è modellato da una combinazione di produttori di rivestimenti globali e fornitori di soluzioni specializzate che competono attraverso tecnologie avanzate di resina, formulazioni durevoli e forti capacità di servizio tecnico. Le aziende si concentrano su sistemi ad alte prestazioni a rapida essiccazione che supportano pavimentazioni industriali, protezione delle infrastrutture e applicazioni automobilistiche, rafforzando la loro presenza attraverso investimenti in R&S, reti di distribuzione ampliate e portafogli di prodotti specifici per applicazione. Il Nord America guida il mercato globale con una quota di mercato esatta del 38%, supportata da un’infrastruttura industriale matura, un’alta adozione di rivestimenti protettivi premium e una forte domanda da parte delle strutture di costruzione commerciale e manifatturiera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei rivestimenti poliuretanici è stato valutato a 376,05 milioni di USD nel 2024 e si prevede che raggiungerà i 518,62 milioni di USD entro il 2032, registrando un CAGR del 4,1% durante il periodo di previsione.

- La domanda aumenta a causa della necessità di rivestimenti a rapida essiccazione e alta durabilità che supportano pavimentazioni industriali, protezione delle infrastrutture e applicazioni automobilistiche in diversi settori di utilizzo finale.

- Le tendenze di mercato evidenziano una crescente adozione di formulazioni a basso contenuto di VOC e ad alte prestazioni, supportate da continui investimenti in R&S e dall’espansione di sistemi di rivestimento specifici per applicazione.

- L’intensità competitiva aumenta mentre i giocatori globali rafforzano le reti di distribuzione, migliorano il supporto tecnico e sviluppano tecnologie avanzate di resina, mentre la sensibilità ai costi nei mercati emergenti agisce come un freno.

- Il Nord America guida con una quota regionale del 38%, mentre i rivestimenti poliuretanici puri dominano il segmento di tipo con una quota stimata del 56%, supportati da requisiti di prestazione elevati in ambienti commerciali e industriali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

I rivestimenti puri in poliurea aspartica guidano il segmento con una quota di mercato stimata del 56%, supportati dal loro profilo di rapida polimerizzazione, alta capacità di costruzione del film e superiore stabilità ai raggi UV che consente una protezione a lungo termine in ambienti impegnativi. La loro capacità di garantire un rapido ritorno al servizio migliora la produttività degli appaltatori e riduce i tempi di inattività nei progetti commerciali e industriali. I sistemi ibridi in poliurea aspartica guadagnano trazione in applicazioni sensibili ai costi dove le prestazioni bilanciate sono sufficienti, tuttavia le formulazioni pure mantengono la leadership perché soddisfano specifiche ad alte prestazioni per la resistenza alla corrosione, la forza all’abrasione e la durabilità in infrastrutture pesanti e beni industriali.

- Ad esempio, LATICRETE SPARTACOTE PURE Polyaspartic 85 (precedentemente HP Spartacote) presenta un tempo tipico di non appiccicosità di 1–3 ore, supporta un leggero traffico pedonale in 5–7 ore e raggiunge la polimerizzazione completa per traffico pesante in 24–48 ore, offrendo una resistenza all’abrasione eccezionale con una perdita di 9 mg secondo il test ASTM D4060 (ruota CS-17, carico di 1000g, 1000 cicli).

Per Tecnologia

I rivestimenti in poliurea aspartica a base di solvente dominano il panorama tecnologico con una quota approssimativa del 48%, guidati dalla loro forte adesione, robusta resistenza chimica e prestazioni affidabili in condizioni di alta umidità o temperatura variabile. La loro compatibilità con applicazioni a film spesso e substrati metallici rafforza il loro utilizzo in pavimenti industriali, macchinari pesanti e strutture protettive. I sistemi a base d’acqua crescono grazie alla conformità ambientale, mentre i rivestimenti a base di polvere si espandono nella produzione OEM e ad alto volume. Le soluzioni a base di solvente mantengono la leadership perché gli utenti finali danno priorità alla coerenza, alla lunga durata e alla superiore resistenza meccanica in ambienti industriali e commerciali critici.

- Ad esempio, il Poly-1 HD™ (Polyurea-One HD) di Citadel Floor Finishing Systems offre una resistenza alla trazione di 5.500 psi (ASTM D412), una capacità di allungamento del 75% e una perdita di abrasione di 43 mg secondo il test ASTM D4060 (ruota CS-17, 1000g, 1000 cicli), mantenendo una finestra standard di ritorno al servizio con un tempo di ricopertura di 4–12 ore.

Per Utente Finale

Costruzioni e infrastrutture rappresentano il segmento dominante degli utenti finali con quasi il 40% di quota di mercato, supportato dalla crescente domanda di rivestimenti per pavimenti ad alte prestazioni, sistemi di protezione per ponti e finiture architettoniche esterne. L’aumento degli investimenti nel settore immobiliare commerciale, nelle infrastrutture pubbliche e nelle strutture industriali accelera l’adozione perché le formulazioni in poliurea aspartica offrono una rapida polimerizzazione, resistenza agli agenti atmosferici e durabilità a lungo termine delle superfici. Le applicazioni automobilistiche e di trasporto si espandono attraverso le esigenze di protezione dei metalli OEM, mentre i settori industriale e della generazione di energia adottano la tecnologia per il controllo della corrosione. La costruzione mantiene il suo vantaggio grazie alla continua urbanizzazione globale e ai rigorosi requisiti prestazionali nei beni strutturali.

Principali Fattori di Crescita

Aumento della Domanda di Rivestimenti Protettivi ad Alte Prestazioni

La domanda di soluzioni protettive ad alte prestazioni guida una forte adozione dei rivestimenti in poliurea aspartica grazie alla loro rapida polimerizzazione, alta resistenza all’abrasione e forte stabilità ai raggi UV. Le industrie danno priorità a queste formulazioni per estendere la durata degli asset, ridurre i cicli di manutenzione e minimizzare i tempi di inattività. La loro capacità di fornire applicazioni a film spesso in un’unica mano supporta i guadagni di produttività nelle costruzioni, nei pavimenti industriali e nelle attrezzature pesanti. L’espansione degli investimenti in sistemi infrastrutturali duraturi e protezione delle superfici orientata alle prestazioni rafforza ulteriormente le prospettive di mercato per le tecnologie in poliurea aspartica in ambienti commerciali, industriali e istituzionali.

- Ad esempio, Line-X riferisce che il suo sistema di poliurea pura XS-350 offre una resistenza alla trazione di 3.432 psi (ASTM D412), un allungamento del 162% (ASTM D412), una resistenza allo strappo di 783 ppi (ASTM D624) e una durezza Shore D di 60 (ASTM D2240), raggiungendo una cura meccanica completa per un uso robusto entro 24 ore.

Rapida Urbanizzazione e Sviluppo delle Infrastrutture

Lo sviluppo delle infrastrutture globali alimenta una domanda sostenuta di rivestimenti poliureici poiché gli appaltatori richiedono soluzioni durevoli e a rapida polimerizzazione per superfici ad alto traffico e strutture esterne. L’espansione urbana aumenta la necessità di sistemi protettivi in grado di resistere alle fluttuazioni climatiche, all’esposizione chimica e allo stress strutturale. I rivestimenti poliureici consentono di accelerare i tempi dei progetti, rispettando scadenze di costruzione rigorose e riducendo i costi di manodopera. I loro benefici di prestazioni a lungo termine rafforzano l’adozione in ponti, hub di trasporto, complessi industriali e edifici commerciali. I crescenti investimenti governativi in infrastrutture intelligenti e materiali da costruzione resilienti rafforzano questo driver in tutte le regioni.

- Ad esempio, Elite Crete Systems riferisce che il suo rivestimento per pavimenti poliureico ad alte prestazioni PE-Industrial offre una resistenza alla trazione di circa 7.000–8.000 psi, un indice di allungamento del 100% e un’elevata durabilità meccanica dimostrata da una forte prestazione nei test ASTM D4060 (ruota CS-17, 1000g).

Passaggio a Soluzioni Superficiali a Bassa Manutenzione e Lunga Durata

Le industrie cercano sistemi di rivestimento a bassa manutenzione che riducano il costo totale di proprietà, guidando l’adozione di tecnologie poliureiche in grado di mantenere la lucentezza, resistere alla corrosione e mantenere l’integrità strutturale per periodi prolungati. La loro superiore resistenza meccanica supporta l’uso in ambienti esigenti come pavimenti industriali, impianti di generazione di energia e componenti di trasporto. La necessità di rivestimenti che resistano allo stress operativo continuo e a sostanze chimiche aggressive aumenta la preferenza per i sistemi poliureici rispetto agli epossidici e ai poliuretani convenzionali. L’accento crescente sulla durabilità, l’efficienza del ciclo di vita e la riduzione della frequenza di riapplicazione accelera la loro penetrazione nel mercato.

Tendenze Chiave & Opportunità

Crescita di Formulazioni Ecocompatibili e a Basso Contenuto di VOC

Le normative ambientali accelerano lo sviluppo di rivestimenti poliureici a basso contenuto di VOC, creando nuove opportunità per sistemi a base d’acqua e ibridi. Le industrie si orientano verso rivestimenti ecologici per conformarsi agli standard di sostenibilità senza compromettere le prestazioni. I progressi nella chimica delle resine migliorano la lavorabilità, la durata del vaso e la chiarezza del film, rendendo le formulazioni a basse emissioni più versatili nei contesti di costruzione, automobilistico e industriale. I crescenti impegni aziendali per la sostenibilità e i quadri normativi più rigorosi incoraggiano una più ampia commercializzazione di soluzioni poliureiche più ecologiche nei mercati globali.

- Ad esempio, Akzo Nobel NV riferisce che la sua tecnologia poliuretanica Intercure® 3240HG è un rivestimento a basso contenuto di VOC e ad alto contenuto di solidi (circa 152-250 g/L a seconda della formulazione specifica e del metodo di prova), offre un tempo di asciugatura al tatto di 30 minuti a 25°C (77°F) e può essere rivestita nuovamente entro 2 ore alla stessa temperatura.

Espansione delle Tecnologie a Rapida Polimerizzazione per Industrie ad Alto Volume di Produzione

Le industrie con operazioni critiche in termini di tempo creano forti opportunità per le formulazioni poliuretaniche a rapida polimerizzazione che riducono significativamente i tempi di inattività. La crescente adozione in impianti di produzione, hub logistici e strutture automobilistiche rafforza la domanda di rivestimenti a rapida applicazione che consentono il ritorno al servizio nello stesso giorno. I progressi nei materiali migliorano il controllo della polimerizzazione, consentendo prestazioni uniformi in diverse temperature e livelli di umidità. Questa tendenza supporta l’efficienza operativa, aumentando l’adozione tra gli utenti che danno priorità a soluzioni di rivestimento orientate alla produttività.

- Ad esempio, ArmorPoxy documenta che il suo Rivestimento Poliuretanico ad Alte Prestazioni (80% di Solidi) raggiunge un tempo di asciugatura al tatto di 2–4 ore, supporta il traffico pedonale leggero in 12–24 ore e raggiunge la polimerizzazione completa per l’uso di veicoli in 24–48 ore, a seconda delle condizioni ambientali.

Crescente Adozione nei Segmenti Automotive, Trasporti e OEM Industriali

I settori OEM integrano sempre più i rivestimenti poliuretanici per migliorare la resistenza alla corrosione, la durabilità ai raggi UV e la ritenzione dell’aspetto a lungo termine su componenti metallici e compositi. L’industria automobilistica utilizza questi rivestimenti per parti che richiedono stabilità meccanica, mentre i produttori di trasporti e macchinari pesanti li adottano per una maggiore resistenza superficiale. La crescita nella produzione di veicoli elettrici, la modernizzazione ferroviaria e gli aggiornamenti dei macchinari industriali espandono il potenziale applicativo. La personalizzazione guidata dagli OEM e gli ambienti di produzione su larga scala creano ulteriori opportunità a lungo termine.

Principali Sfide

Alti Costi dei Materiali e di Applicazione Limitano l’Adozione

I costi più elevati dei materiali e i requisiti di applicazione specializzati creano barriere, specialmente nei mercati sensibili al prezzo. I rivestimenti poliuretanici coinvolgono materie prime avanzate e richiedono applicatori qualificati a causa della rapida polimerizzazione, il che aumenta le spese complessive del progetto. I piccoli appaltatori e le economie emergenti spesso optano per alternative più economiche come epossidici o poliuretani, limitando la penetrazione. Le restrizioni legate ai costi rallentano l’adozione nelle infrastrutture pubbliche di grandi dimensioni e nei settori industriali sensibili al budget. I produttori affrontano una pressione continua per bilanciare alte prestazioni con efficienza dei costi per ampliare l’accessibilità al mercato.

Vita Utile Limitata e Sensibilità all’Applicazione

La breve vita utile e la sensibilità alle condizioni ambientali sfidano l’uso più ampio dei rivestimenti poliuretanici. La loro rapida polimerizzazione, sebbene benefica per una rapida realizzazione dei progetti, richiede un tempismo preciso nell’applicazione e condizioni climatiche adeguate per prevenire difetti come bolle o adesione impropria. Queste restrizioni richiedono applicatori esperti e una preparazione accurata del substrato, aumentando la complessità operativa. Le condizioni di campo incoerenti nei progetti di costruzione all’aperto complicano ulteriormente il dispiegamento. Questi fattori rallentano l’adozione tra gli utenti non familiari con la chimica avanzata dei rivestimenti o privi di competenze tecniche.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei rivestimenti poliuretanici con una quota di mercato stimata del 38% , supportata da una forte attività edilizia, pratiche avanzate di manutenzione industriale e una robusta adozione nei pavimenti commerciali, componenti automobilistici e protezione di attrezzature pesanti. Gli investimenti crescenti in infrastrutture di magazzini, strutture pubbliche, reti di trasporto e ristrutturazioni industriali accelerano l’uso di sistemi poliuretanici a rapida essiccazione e alta durabilità. La regione beneficia di un’adozione tecnologica precoce, standard di prestazione rigorosi e un ecosistema di appaltatori maturo e familiare con rivestimenti protettivi ad alto spessore. Gli aggiornamenti continui negli impianti di produzione e nei centri di distribuzione rafforzano ulteriormente l’espansione del mercato negli Stati Uniti e in Canada.

Europa

L’Europa detiene circa il 27% del mercato, guidata da regolamenti ambientali rigorosi, una forte domanda di rivestimenti a lunga durata e un’adozione crescente nei pavimenti industriali, nella produzione automobilistica e nella riabilitazione delle infrastrutture. I progressi nelle formulazioni poliuretaniche a basso VOC e sostenibili sono in linea con le direttive sulle emissioni dell’UE, incoraggiando un uso commerciale e industriale più ampio. La crescita nella modernizzazione delle infrastrutture pubbliche, inclusi ponti, impianti ferroviari e hub logistici, aumenta l’adozione di rivestimenti protettivi ad alte prestazioni. L’espansione degli OEM automobilistici e la ristrutturazione di beni industriali invecchiati supportano ulteriormente lo sviluppo del mercato. La spinta della regione verso edifici a risparmio energetico e materiali da costruzione durevoli sostiene la domanda a lungo termine.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota di mercato stimata del 30% , rendendola la regione in più rapida crescita grazie alla rapida urbanizzazione, ai forti investimenti infrastrutturali e alla capacità manifatturiera in espansione. Cina, India, Giappone e paesi del Sud-Est asiatico adottano sempre più rivestimenti poliuretanici per pavimenti industriali, protezione delle macchine e progetti di costruzione su larga scala che richiedono soluzioni durevoli e a rapida essiccazione. La crescente produzione automobilistica e dei trasporti aumenta la domanda di rivestimenti ad alta resistenza e resistenti alla corrosione. L’aumento degli investimenti esteri in parchi industriali, hub logistici e complessi commerciali accelera ulteriormente l’adozione. La base di appaltatori in espansione della regione, il miglioramento dell’esperienza applicativa e la crescente preferenza per materiali da costruzione orientati alle prestazioni rafforzano il potenziale di crescita a lungo termine.

America Latina

L’America Latina contribuisce con circa l’8% del mercato, supportata da una crescita graduale nelle attività di costruzione, ristrutturazione industriale e assemblaggio automobilistico. Paesi come Brasile, Messico e Colombia adottano sempre più sistemi poliuretanici per pavimenti ad alte prestazioni, protezione strutturale esterna e controllo della corrosione in ambienti manifatturieri. La regione beneficia di investimenti crescenti in strutture logistiche, infrastrutture al dettaglio e servizi pubblici che richiedono sistemi di rivestimento durevoli. Tuttavia, l’adozione rimane concentrata in progetti commerciali premium a causa delle condizioni di mercato sensibili ai costi. La crescente consapevolezza dei benefici del ciclo di vita e l’espansione degli impianti industriali offrono opportunità costanti per lo sviluppo del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene circa 7% di quota di mercato, trainata dallo sviluppo di infrastrutture su larga scala, costruzioni commerciali ed espansione industriale nei paesi del Golfo e in alcune parti dell’Africa. L’elevata domanda di rivestimenti resistenti ai raggi UV e durevoli alle intemperie supporta l’adozione in aeroporti, sistemi metropolitani, zone industriali e megaprogetti immobiliari. Le strutture petrolifere e del gas, gli impianti di generazione di energia e gli operatori di attrezzature pesanti utilizzano sempre più i rivestimenti poliuretanici per migliorare la resistenza alla corrosione e ridurre i cicli di manutenzione. La crescita rimane irregolare nella regione, ma il forte investimento nello sviluppo urbano e nella diversificazione industriale sostiene il potenziale di mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo:

Per Tecnologia:

- A base d’acqua

- A base di solvente

Per Utente Finale:

- Automobilistico

- Trasporti

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei rivestimenti poliuretanici include attori come HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company e Advacoat Concrete Solutions. Il mercato dei rivestimenti poliuretanici riflette un mix di produttori di rivestimenti specializzati, formulatori avanzati di resine e fornitori di soluzioni che competono attraverso tecnologie ad alte prestazioni e capacità di applicazione rapida. Le aziende enfatizzano l’innovazione nei sistemi a rapida polimerizzazione, nelle formulazioni resistenti ai raggi UV e nei rivestimenti protettivi durevoli su misura per pavimenti industriali, beni infrastrutturali e componenti automobilistici. Investimenti strategici in R&S, linee di prodotti a basso contenuto di VOC e tecnologie di adesione migliorate supportano una differenziazione di mercato più forte. L’espansione delle reti di distribuzione, i programmi di certificazione per appaltatori e le partnership OEM rafforzano ulteriormente il posizionamento competitivo. Poiché gli utenti finali danno priorità all’efficienza del ciclo di vita, alla resistenza alla corrosione e alla riduzione dei tempi di inattività, i partecipanti al mercato continuano a migliorare l’affidabilità del prodotto e la versatilità di applicazione per garantire una crescita a lungo termine.

Analisi dei Principali Attori

- HP Spartacote

- Sistemi di Finitura per Pavimenti Citadel

- Line-X

- Sistemi Elite Crete

- Rivestimenti Flexmar

- Akzo Nobel NV

- ArmorPoxy

- Abbott Laboratories

- Key Resin Company

- Soluzioni per Calcestruzzo Advacoat

Sviluppi Recenti

- Ad aprile 2025, Jotun e Thoresen Shipping Singapore Pte. Ltd. hanno concordato di utilizzare le Soluzioni Hull Skating (HSS) di Jotun sulla nave portarinfuse Thor Brave per una pulizia proattiva e robotica dello scafo, con l’obiettivo di ridurre la resistenza, il consumo di carburante e le emissioni, evidenziando una tendenza crescente nelle soluzioni di efficienza marittima.

- A novembre 2024, Covestro AG ha aumentato la produzione delle sue resine poliaspartiche Desmophen CQ NH presso il suo impianto di Foshan, in Cina. Queste resine, con almeno il 25% di contenuto bio-based, riducono le emissioni di carbonio e garantiscono durata con eccellente resistenza chimica e agli agenti atmosferici. Questa espansione dovrebbe incrementare la produzione di rivestimenti poliaspartici.

- A febbraio 2024, la Sherwin-Williams Company ha lanciato Repacor™ SW-1000, un sistema di riparazione poliaspartico a scaglie di vetro al 100% solidi e privo di VOC, in una cartuccia progettata per semplificare la manutenzione e la riparazione delle strutture in acciaio, specificamente per i parchi eolici offshore e le risorse industriali onshore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando il settore. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che le industrie aumenteranno la dipendenza da rivestimenti a rapida polimerizzazione e ad alta durabilità per ambienti impegnativi.

- L’adozione aumenterà nei pavimenti commerciali e industriali a causa della necessità di una protezione superficiale a lunga durata e a bassa manutenzione.

- Lo sviluppo delle infrastrutture a livello mondiale guiderà un maggiore utilizzo dei sistemi poliaspartici in ponti, strutture pubbliche e di trasporto.

- I produttori espanderanno le formulazioni a basso contenuto di VOC e conformi all’ecologia per soddisfare le normative ambientali sempre più stringenti.

- I settori automobilistico e dei trasporti integreranno più rivestimenti poliaspartici per migliorare la resistenza alla corrosione e la durabilità esterna.

- Gli OEM industriali adotteranno sistemi avanzati per migliorare la protezione delle risorse e ridurre i tempi di inattività legati alla manutenzione.

- L’innovazione dei prodotti accelererà, con una vita utile migliorata, un migliore controllo dell’applicazione e una maggiore stabilità ai raggi UV.

- La penetrazione del mercato aumenterà nelle economie emergenti man mano che l’esperienza e la consapevolezza degli appaltatori miglioreranno.

- Le tecnologie direct-to-metal e high-build guadagneranno slancio nelle applicazioni industriali pesanti.

- La competizione si intensificherà man mano che gli attori globali rafforzeranno le reti di distribuzione e offriranno soluzioni di applicazione più personalizzate.