Panoramica del Mercato

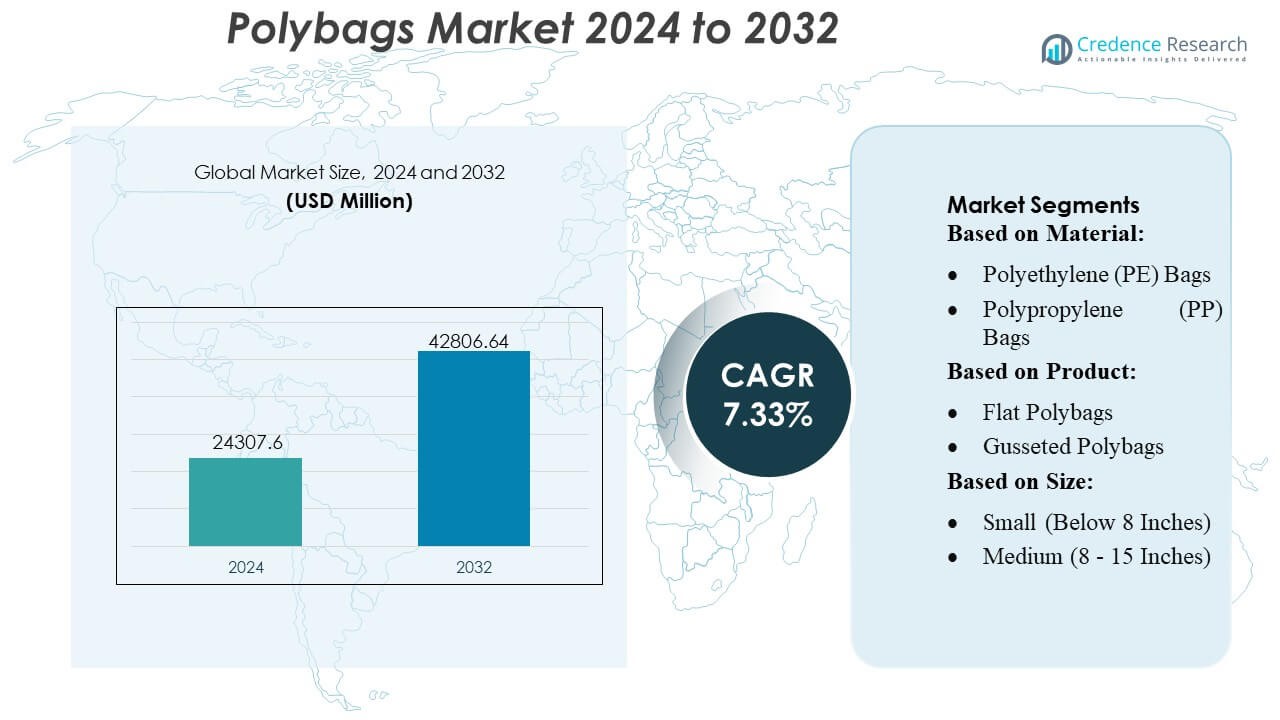

La dimensione del mercato dei sacchetti di plastica è stata valutata a 24.307,6 milioni di USD nel 2024 ed è prevista raggiungere 42.806,64 milioni di USD entro il 2032, con un CAGR del 7,33% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sacchetti di Plastica 2024 |

USD 24.307,6 Milioni |

| Mercato dei Sacchetti di Plastica, CAGR |

7,33% |

| Dimensione del Mercato dei Sacchetti di Plastica 2032 |

USD 42.806,64 Milioni |

Il mercato dei sacchetti di plastica presenta un panorama competitivo attivo, modellato da produttori affermati che si concentrano su formulazioni avanzate di polietilene, tecnologie di produzione ad alta velocità e una crescente domanda di imballaggi per e-commerce. Le aziende leader rafforzano le loro posizioni attraverso investimenti in polimeri con contenuto riciclato, formati di sacchetti personalizzabili e capacità di conversione automatizzata che migliorano la qualità e l’efficienza dei costi. Il mercato continua ad attrarre innovatori che sviluppano soluzioni leggere, multistrato e allineate alla sostenibilità, su misura per applicazioni al dettaglio, FMCG e logistiche. Il Nord America rimane la regione dominante con una quota di mercato esatta del 38%, supportata da una forte penetrazione del retail online, un’infrastruttura produttiva matura e una rapida adozione di formati di imballaggio a base di polimeri ad alte prestazioni nei principali settori di consumo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sacchetti di plastica ha raggiunto 24.307,6 milioni di USD nel 2024 ed è previsto raggiungere 42.806,64 milioni di USD entro il 2032 con un CAGR del 33%, riflettendo una domanda costante in tutte le applicazioni di imballaggio globali.

- I forti driver di mercato includono l’espansione delle spedizioni e-commerce, l’aumento del consumo di FMCG e l’adozione accelerata di polietilene con contenuto riciclato, rafforzando il passaggio verso formati di sacchetti leggeri e personalizzabili.

- I trend chiave evidenziano una rapida adozione di sacchetti multistrato ad alta resistenza, la crescita delle alternative a base biologica e maggiori investimenti in tecnologie di estrusione ad alta velocità e conversione automatizzata che migliorano l’efficienza produttiva.

- L’intensità competitiva rimane alta poiché i produttori si concentrano su polimeri riciclati, design avanzati di sigillatura e soluzioni di imballaggio scalabili, mentre la differenziazione del prodotto cresce attraverso innovazioni orientate alla sostenibilità e personalizzazioni a valore aggiunto.

- Il Nord America guida con una quota regionale del 38%, seguito dall’Asia-Pacifico come la regione in più rapida crescita; i sacchetti di plastica a base di LDPE detengono la quota più grande del segmento dei materiali grazie alla versatilità, all’efficienza dei costi e alla forte idoneità per applicazioni al dettaglio e logistiche.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Materiale

Il mercato dei sacchetti di plastica è dominato dai sacchetti in polietilene (PE), che detengono una quota di mercato stimata del 48%, grazie alla loro versatilità, basso costo e forte compatibilità con applicazioni di imballaggio ad alto volume nei settori del retail, e-commerce e industriale. La durata, la resistenza all’umidità e la facilità di riciclaggio del PE ne rafforzano l’adozione diffusa, mentre la crescente domanda di varianti LDPE e HDPE supporta l’espansione del segmento. I sacchetti in polipropilene (PP) stanno guadagnando terreno nell’imballaggio alimentare e dell’abbigliamento grazie alla loro trasparenza e rigidità, mentre i sacchetti in PET rispondono alle esigenze di alta qualità e resistenza. La categoria “Altri”, che include le plastiche biodegradabili, cresce costantemente con l’aumento degli impegni per la sostenibilità.

- Ad esempio, l’attività di film tecnici e laminati di Bischof+Klein fornisce regolarmente film in PE mono- e coestrusi (LDPE/HDPE) con tolleranze di spessore specificate dal produttore entro il ±5% rispetto allo spessore target del film quando prodotti in volumi superiori a 1.000.000 unità o per metro lineare, secondo la loro scheda tecnica di produzione pubblicamente disponibile.

Per Prodotto

I sacchetti piatti guidano il mercato con una quota di circa 32%, supportati da un ampio utilizzo nell’abbigliamento, beni di consumo e operazioni di imballaggio all’ingrosso dove si privilegiano design leggeri ed economici. La loro compatibilità con i sistemi di imballaggio automatizzati accelera ulteriormente l’adozione in ambienti di evasione ad alto volume. I sacchetti a soffietto espandono la domanda nell’imballaggio volumetrico, mentre le varianti con chiusura a zip crescono nel settore alimentare, elettronico e sanitario grazie alla possibilità di richiudere. I mailer in polietilene e i mailer imbottiti registrano un forte slancio nella logistica dell’e-commerce, guidati dalle esigenze di protezione ammortizzata e dall’aumento delle spedizioni di piccoli pacchi. I sacchetti wicketed e altri sacchetti di plastica servono applicazioni industriali e retail specializzate.

- Ad esempio, i film laminati multistrato di Goglio sono progettati per supportare buste e sacchetti preformati fino a 10 litri di capacità come offerta standard; le loro linee di conversione da film a busta sono qualificate per dimensioni di sacchetti che vanno da piccole buste retail a buste da 10 L di capacità, consentendo versatilità su un ampio spettro di volumi di prodotto.

Per Dimensione

La categoria Media (8–15 pollici) domina con quasi il 45% di quota di mercato, guidata da un forte utilizzo nelle spedizioni di ordini e-commerce, nell’imballaggio dell’abbigliamento, nei prodotti farmaceutici e nelle applicazioni retail multifunzionali. Questa gamma di dimensioni offre un equilibrio ottimale tra capacità ed efficienza di gestione, rendendola adatta per linee di imballaggio automatizzate e dimensioni di prodotto diverse. I sacchetti piccoli sono utilizzati costantemente nell’imballaggio alimentare, parti di ricambio e beni leggeri, mentre i sacchetti grandi sono destinati a componenti industriali, spedizioni all’ingrosso e imballaggi pesanti. La crescente diversità degli SKU nel retail online continua a rafforzare la domanda di sacchetti di plastica di medie dimensioni, consolidando la leadership del segmento.

Principali Fattori di Crescita

Espansione dell’E-commerce e Domanda di Evasione ad Alto Volume

La crescente penetrazione dell’e-commerce guida una forte domanda di sacchetti di plastica, supportata da spedizioni ad alta frequenza nei settori dell’abbigliamento, accessori elettronici e beni di consumo piccoli. I centri di evasione preferiscono imballaggi leggeri e flessibili che riducono il peso dimensionale e accelerano la velocità di elaborazione degli ordini. I sacchetti di plastica consentono spedizioni economiche, richiedono uno spazio di stoccaggio minimo e si integrano facilmente con le attrezzature di insaccamento automatizzate, il che rafforza l’adozione nelle reti logistiche su larga scala. L’aumento delle spedizioni di reso e il commercio basato su abbonamento elevano ulteriormente il consumo, posizionando i sacchetti di plastica come un formato di imballaggio critico per ambienti retail omnicanale e ad alta velocità.

- Ad esempio, Berry continua a scalare film estensibili ad alte prestazioni. Il loro film per macchine “Stratos™”, parte del portafoglio di film estensibili di Berry, è offerto in varianti di spessore/mil (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), con adesione su un lato e progettato per un’elevata contenimento del carico, resistenza alla perforazione e allo strappo, e applicazioni di pre-stiro fino al 200-300% (a seconda dello spessore e dell’applicazione).

Crescita delle Applicazioni di Imballaggio Alimentare, Sanitario e Industriale

La domanda si intensifica negli imballaggi alimentari, forniture farmaceutiche e beni industriali, supportata dalla necessità di resistenza all’umidità, controllo della contaminazione e alta durabilità dei materiali. I sacchetti in polietilene offrono eccellenti proprietà barriera, chiarezza e flessibilità di personalizzazione, rendendoli adatti per prodotti freschi, dispositivi medici monouso e parti di ricambio critiche. La maggiore resistenza e sigillabilità migliorano la sicurezza del prodotto durante cicli di distribuzione prolungati. L’espansione della logistica della catena del freddo e l’aumento dell’uso di imballaggi sterilizzati nel settore sanitario accelerano la penetrazione del mercato, rafforzando la rilevanza dei sacchetti in polietilene nei settori regolamentati e sensibili all’igiene.

- Ad esempio, il film manuale LoadStar Plus di Inteplast utilizza una “struttura multistrato metallocenica premium” in grado di raggiungere fino al 300% di stiramento sul carico durante l’avvolgimento dei pallet, offrendo un’elevata forza di tenuta del carico e resistenza alla perforazione/strappo anche con spessori di film più sottili.

Progressi nei Materiali Riciclati e Sostenibili per Sacchetti in Polietilene

L’enfasi crescente sull’imballaggio sostenibile alimenta investimenti in sacchetti in polietilene con contenuto riciclato, film compostabili e polimeri a base biologica. I marchi adottano sacchetti in polietilene ricchi di PCR per soddisfare la conformità normativa e gli obiettivi di sostenibilità aziendale, mentre i produttori migliorano la resistenza, la chiarezza e la stampabilità del film senza compromettere le prestazioni ambientali. Le innovazioni nel riciclo a ciclo chiuso e nelle strutture monomateriali supportano ulteriormente le iniziative di economia circolare. Gli impegni crescenti dei rivenditori verso imballaggi ecologici guidano un’adozione rapida, specialmente nei mercati con mandati di gestione dei rifiuti rigorosi e una crescente preferenza dei consumatori per prodotti responsabili dal punto di vista ambientale.

Tendenze e Opportunità Chiave

Adozione Crescente di Sacchetti in Polietilene Compatibili con l’Automazione

Una tendenza chiave si concentra sulla domanda di sacchetti in polietilene progettati per linee di confezionamento automatizzate, guidata dai centri di distribuzione che danno priorità alla velocità e all’efficienza del lavoro. I sacchetti con wicket automatizzati, i film leggibili dalle macchine e lo spessore del materiale costante migliorano la precisione del confezionamento e riducono i tempi di inattività operativa. Questo cambiamento incoraggia i produttori a sviluppare varianti di alta qualità e compatibili con le macchine che supportano tassi di ciclo rapidi. L’adozione in espansione della robotica e della smistamento ad alta velocità nei centri di distribuzione rafforza l’opportunità per sacchetti in polietilene progettati con precisione e ottimizzati per prestazioni costanti.

- Ad esempio, i materiali di marketing e le pagine prodotto di Amcor per le loro Soluzioni di Automazione del Packaging dichiarano esplicitamente che uno dei principali vantaggi è il beneficio ambientale di “Riduzione degli sprechi a terra del 50% o più”. Questo è presentato come un vantaggio operativo dell’uso delle loro apparecchiature integrate e dei film ottimizzati in rotoli.

Spostamento verso Packaging Premium, Funzionale e Personalizzabile

Le crescenti aspettative dei consumatori per un packaging visivamente attraente e funzionale creano forti opportunità per sacchetti in polietilene stampati, a prova di manomissione e richiudibili. I marchi di e-commerce enfatizzano la protezione del prodotto, la visibilità del marchio e un’esperienza utente migliorata, il che aumenta la domanda di formati di sacchetti personalizzabili. I progressi nella stampa ad alta definizione, l’integrazione di codici QR e le strutture multistrato supportano caratteristiche a valore aggiunto. Questa tendenza consente ai produttori di sacchetti in polietilene di differenziarsi attraverso la flessibilità del design e attributi di prestazioni specializzate, migliorando l’adozione nei settori della moda, dell’elettronica e dei regali al dettaglio.

- Ad esempio, la divisione di carburanti rinnovabili di Cargill riporta che il suo avanzato impianto di biodiesel a Gand, in Belgio, produce fino a 115.000 tonnellate metriche di biodiesel avanzato all’anno. È progettato per processare materie prime difficili, inclusi oli acidi dalla raffinazione degli oli vegetali, residui liquidi da processi industriali e persino il grasso recuperato dai fanghi di depurazione dei comuni locali.

Sfide Chiave

Aumento delle Regolamentazioni sulla Sostenibilità e del Carico di Conformità

Regolamentazioni rigorose che mirano alle plastiche monouso creano grandi sfide per i produttori di sacchetti in polietilene. I requisiti per il contenuto riciclato, la responsabilità estesa del produttore e il recupero dei rifiuti aumentano la complessità dell’approvvigionamento dei materiali e aumentano i costi operativi. I mercati con divieti severi sulla plastica spingono le aziende ad accelerare le transizioni verso alternative riciclabili o compostabili, spesso richiedendo nuovi investimenti e modifiche ai processi. La pressione di conformità rimane alta per i marchi che utilizzano sacchetti in polietilene lungo le catene di fornitura globali, intensificando la necessità di certificazioni standardizzate dei materiali e pratiche di produzione allineate con l’ambiente.

Volatilità dei Prezzi delle Materie Prime e Rischi della Catena di Fornitura

Le fluttuazioni dei prezzi del polietilene, del polipropilene e della resina PET influenzano significativamente i costi di produzione dei sacchetti in polietilene, specialmente nei mercati dipendenti dalle materie prime petrolchimiche. Interruzioni della fornitura, tensioni geopolitiche e colli di bottiglia nel trasporto contribuiscono a una disponibilità incoerente dei materiali e a tempi di consegna prolungati. I produttori affrontano difficoltà nel mantenere la stabilità dei prezzi, il che influisce sui margini e sulle negoziazioni contrattuali con grandi acquirenti. Queste incertezze sui costi spingono le aziende a diversificare le fonti di materie prime, adottare materiali alternativi e rafforzare gli accordi con fornitori a lungo termine per minimizzare il rischio operativo.

Analisi Regionale

Nord America

Il Nord America detiene la posizione di leader nel mercato dei sacchetti in polietilene con una quota di mercato stimata del 38%, supportata da un’elevata penetrazione dell’e-commerce, una forte infrastruttura di adempimento e un’ampia adozione di linee di imballaggio automatizzate. I rivenditori e gli operatori logistici negli Stati Uniti e in Canada preferiscono sacchetti in polietilene leggeri e durevoli che riducono i costi di spedizione e migliorano la velocità operativa. La domanda si rafforza ulteriormente grazie al crescente consumo di sacchetti richiudibili, a prova di manomissione e personalizzati nei settori dell’abbigliamento, della sanità e dei beni di consumo. Le regolamentazioni sulla sostenibilità incoraggiano l’adozione di film con contenuto riciclato, spingendo i produttori ad espandere la produzione di sacchetti in polietilene basati su PCR negli impianti regionali.

Europa

L’Europa rappresenta circa il 27% della quota di mercato, trainata da regolamenti rigorosi sulla sostenibilità, sistemi di riciclaggio avanzati e una forte domanda di imballaggi di alta qualità nei settori del retail, alimentare e farmaceutico. Paesi come Germania, Regno Unito, Francia e Paesi Bassi danno priorità ad alternative riciclabili e compostabili per le buste di plastica, spingendo i produttori a innovare in strutture monomateriali e a base biologica. La crescita dell’e-commerce transfrontaliero accelera la domanda di buste postali e buste protettive, mentre la pressione normativa sulla plastica monouso rimodella le scelte dei materiali. La forte adozione di stampe di alta qualità e imballaggi di marca aumenta il valore del segmento nei settori della moda, cosmetica e retail specializzato.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 30% della quota di mercato, supportata da una capacità produttiva su larga scala, rapida urbanizzazione e ecosistemi retail ed e-commerce in espansione in Cina, India, Indonesia e Sud-est asiatico. La regione beneficia di una produzione a basso costo, alta disponibilità di resina e crescente adozione di imballaggi flessibili nei settori alimentare, farmaceutico ed elettronico. La crescente partecipazione allo shopping online guida un forte consumo di buste postali, sacchetti con chiusura a zip e buste multistrato. Gli investimenti in materiali di imballaggio automatizzati e sostenibili accelerano l’evoluzione del mercato, mentre le iniziative governative nella gestione dei rifiuti promuovono la domanda di buste riciclabili e a base di PCR. L’APAC rimane il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta quasi il 3% della quota di mercato, trainata dalla crescente modernizzazione del retail, dall’espansione dell’e-commerce domestico e dalla forte domanda di soluzioni di imballaggio flessibili e a basso costo. Brasile e Messico guidano il consumo, supportati dalla crescita nel packaging alimentare, farmaceutico e dei beni di consumo. La variabilità economica influenza i prezzi delle materie prime, spingendo le aziende ad adottare formati di buste di plastica efficienti in termini di costo. Il crescente interesse per i materiali riciclabili e la produzione localizzata supporta lo sviluppo del mercato, sebbene le normative sulla sostenibilità siano ancora in una fase iniziale rispetto ad altre regioni. L’adozione graduale di sistemi di imballaggio automatizzati rafforza la domanda futura di formati standardizzati di buste di plastica.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 2% della quota di mercato, influenzata dalle crescenti esigenze di imballaggio nei settori FMCG, agricolo e farmaceutico. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa guidano il consumo grazie all’espansione del retail, all’aumento delle attività di import-export e allo sviluppo delle infrastrutture. La domanda si concentra su buste di plastica resistenti adatte ad ambienti ad alta temperatura e applicazioni pesanti. I programmi di sostenibilità, inclusi i mandati sul contenuto riciclato e le riforme nella gestione dei rifiuti, iniziano a rimodellare le preferenze dei materiali. Gli investimenti crescenti nelle reti logistiche e l’adozione dello shopping online contribuiscono a una crescita graduale, sebbene la dipendenza dalle materie prime importate continui a influenzare i prezzi e la stabilità dell’approvvigionamento.

Segmentazioni di Mercato:

Per Materiale:

- Sacchetti in Polietilene (PE)

- Sacchetti in Polipropilene (PP)

Per Prodotto:

- Buste Piatte

- Buste con Soffietto

Per Dimensione:

- Piccole (Sotto 8 Pollici)

- Medie (8 – 15 Pollici)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle Polybags presenta un panorama competitivo modellato dai leader globali del packaging e da produttori regionali specializzati, tra cui Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc e Mondi. Il mercato delle Polybags è definito da un’innovazione continua nell’ingegneria dei materiali, capacità di produzione su larga scala e un crescente accento sulle soluzioni di packaging sostenibili. I produttori si concentrano sullo sviluppo di polybags leggere, durevoli e altamente personalizzabili che supportano le esigenze di segmenti in rapida crescita come e-commerce, retail, packaging alimentare e farmaceutico. Gli investimenti nella lavorazione automatizzata dei film, nell’estrusione ad alta velocità e nelle tecnologie di stampa avanzate migliorano la coerenza del prodotto e l’efficienza operativa. Le aziende rafforzano il loro posizionamento sul mercato attraverso reti di distribuzione ampliate, sistemi di riciclaggio migliorati e l’integrazione di contenuti riciclati post-consumo. La crescente pressione normativa sui rifiuti plastici guida lo sviluppo accelerato di formati di polybag riciclabili, compostabili e monomateriale.

Analisi dei Giocatori Chiave

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Sviluppi Recenti

- Nel novembre 2024, Lactips, un’azienda francese specializzata nella produzione di polimeri naturali al 100% biobased, solubili in acqua e biodegradabili in vari ambienti, ha stipulato un Accordo di Sviluppo Congiunto (JDA) con Walki, una delle principali aziende finlandesi di conversione di imballaggi.

- Nell’ottobre 2024, UPM Specialty Papers ed Eastman hanno sviluppato una nuova soluzione di imballaggio in carta rivestita con biopolimeri, progettata per applicazioni alimentari che richiedono barriere contro grassi e ossigeno. La soluzione integra gli additivi prestazionali Solus™ biobased e compostabili di Eastman con il polimero BioPBSTM per formare un sottile rivestimento sulle carte base barriera compostabili e riciclabili di UPM.

- Nel marzo 2024, SEE (precedentemente Sealed Air) ha introdotto una nuova rete inferiore a base di carta per assistere i trasformatori alimentari e i rivenditori nel ridurre l’uso della plastica e soddisfare le preferenze dei consumatori per gli imballaggi in carta.

- Nel febbraio 2024, CJ Biomaterials ha lanciato polybags a base di PHA per la consegna nello stesso giorno, completamente bio-based per sostituire il PVC, offrendo qualità di durata, opacità e adesione simili alle tradizionali borse di plastica, con CJ Olive Young della Corea del Sud che le ha adottate per i loro servizi. Queste borse offrono alternative ecologiche e completamente biodegradabili, dimostrando il potenziale del PHA di imitare le prestazioni della plastica convenzionale per imballaggi sostenibili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente grazie alla crescente domanda di imballaggi guidata dal retail, e-commerce e consegne.

- I produttori aumenteranno l’adozione di polimeri riciclati e bio-based per raggiungere gli obiettivi di sostenibilità.

- Le tecnologie di automazione ed estrusione ad alta velocità miglioreranno l’efficienza e la coerenza della produzione.

- Polybags multistrato leggeri e più resistenti guadagneranno trazione nella logistica e negli imballaggi di beni di consumo.

- La pressione normativa accelererà il passaggio verso formati di imballaggio riciclabili e a ridotto contenuto di plastica.

- Polybags personalizzati e che migliorano il brand vedranno un maggiore utilizzo nei settori della moda, elettronica e FMCG.

- Le iniziative di riduzione dei rifiuti promuoveranno un uso più ampio di contenuti riciclati post-consumo nella produzione di polybags.

- I mercati emergenti contribuiranno in modo significativo alla crescita del volume grazie all’espansione delle infrastrutture di vendita al dettaglio.

- L’innovazione negli additivi biodegradabili supporterà lo sviluppo di soluzioni di polybags a degradazione più rapida.

- Collaborazioni strategiche tra fornitori di resine e convertitori rafforzeranno i canali di sviluppo dei materiali.