Panoramica del Mercato

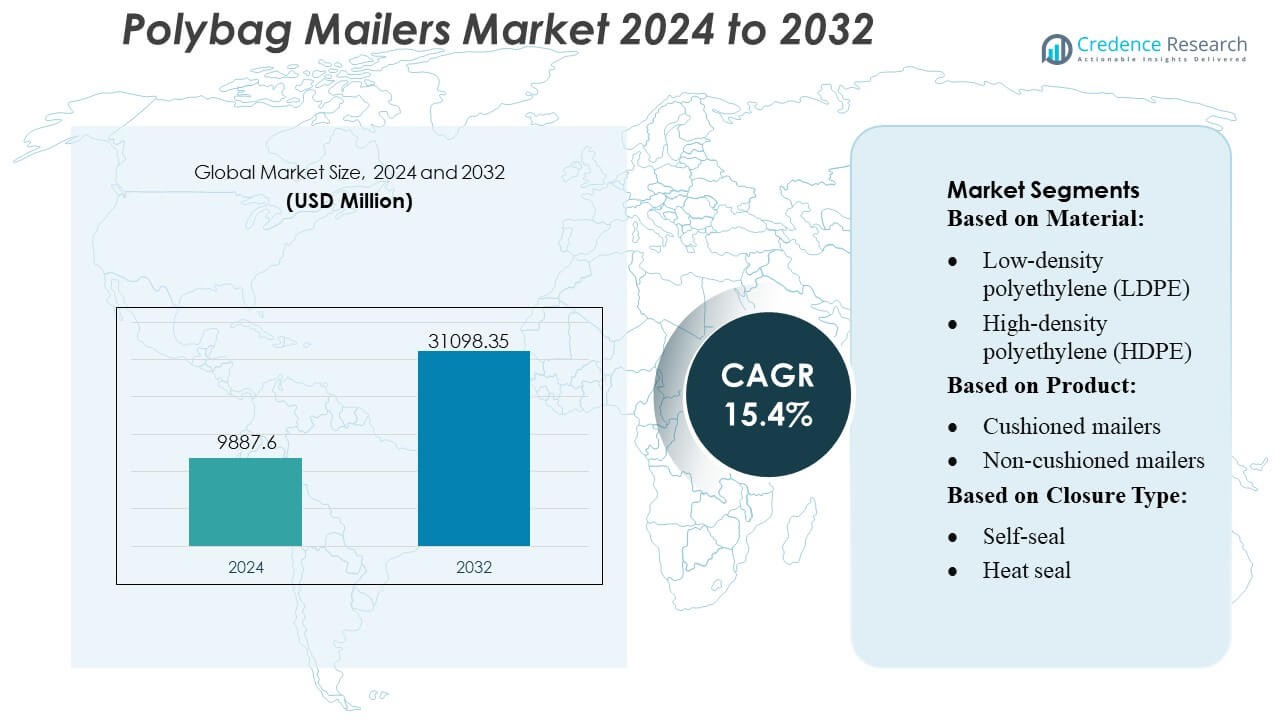

La dimensione del mercato dei Polybag Mailers è stata valutata a 9887,6 milioni di USD nel 2024 ed è prevista raggiungere 31098,35 milioni di USD entro il 2032, con un CAGR del 15,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Polybag Mailers 2024 |

USD 9887,6 Milioni |

| Mercato dei Polybag Mailers, CAGR |

15,4% |

| Dimensione del Mercato dei Polybag Mailers 2032 |

USD 31098,35 Milioni |

Il mercato dei Polybag Mailers presenta un panorama competitivo modellato da produttori di imballaggi affermati e innovatori focalizzati sulla sostenibilità che rafforzano le loro posizioni attraverso materiali avanzati, capacità di automazione e reti di distribuzione e-commerce ampliate. Aziende chiave come PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. e Novolex si concentrano su design leggeri, mailer con contenuto riciclato e formati personalizzabili che supportano un’elevata efficienza di spedizione. Il Nord America guida il mercato globale con una precisa quota di mercato del 38%, supportata da una forte attività di vendita al dettaglio online, infrastrutture di adempimento rapide e alta adozione di mailer protettivi a base di polietilene nei canali di beni di consumo e commercio in abbonamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Polybag Mailers ha raggiunto 9.887,6 milioni di USD nel 2024 ed è previsto raggiungere 31.098,35 milioni di USD entro il 2032 con un CAGR del 15,4%, riflettendo una forte espansione guidata dalla crescita dell’e-commerce e dall’ottimizzazione degli imballaggi.

- L’aumento della domanda di mailer leggeri, riciclabili e compatibili con l’automazione accelera l’adozione nei beni di consumo, abbigliamento, scatole in abbonamento e centri di adempimento, rafforzando la crescita del segmento per i mailer a base di LDPE e non imbottiti, che rappresentano la quota maggiore.

- I produttori come PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp. e Novolex intensificano la competizione espandendo i portafogli di contenuti riciclati e migliorando le capacità di personalizzazione.

- I vincoli di mercato emergono dalle preoccupazioni sulla riciclabilità, dalla pressione normativa sulla plastica monouso e dalla volatilità dei prezzi del polietilene, che influenzano i costi di produzione e gli impegni di sostenibilità del marchio.

- Il Nord America detiene una quota esatta del 38%, guidando grazie a una robusta penetrazione dell’e-commerce, mentre Europa e Asia-Pacifico si espandono costantemente; il polietilene riciclato cattura la crescente preferenza del segmento in tutte le regioni mentre i marchi si orientano verso imballaggi circolari.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Materiale

Il polietilene a bassa densità (LDPE) guida il mercato dei Polybag Mailers con una quota stimata del 41%, supportato dalla sua flessibilità, resistenza allo strappo e profilo di produzione economico. La sua idoneità per spedizioni e-commerce ad alto volume rafforza l’adozione tra i rivenditori che cercano imballaggi leggeri e protettivi che riducono i costi di trasporto. Il polietilene coestruso espande la penetrazione attraverso una maggiore resistenza alla perforazione e prestazioni di barriera multistrato, mentre il polietilene riciclato guadagna slancio grazie agli impegni di sostenibilità. L’aumento dell’attenzione normativa sui plastici riciclabili e la crescente domanda di mailer durevoli e ad alta chiarezza continuano a rafforzare la leadership dell’LDPE nel panorama dei materiali più ampio.

- Ad esempio, i mailer in polietilene riciclato certificati RCS100 sono prodotti con resina LDPE riciclata al 100%, con il 56% di rifiuti post-consumo (PCW) e il 44% di resina post-industriale (PIR).

Per Prodotto

I mailer non imbottiti dominano il segmento con una quota di mercato approssimativa del 62%, guidati dalla loro struttura leggera, dal minore consumo di materiali e dalla compatibilità con i sistemi di adempimento automatizzati. La loro capacità di spedire abbigliamento, documenti e beni morbidi in modo efficiente supporta un uso estensivo nell’e-commerce, nella logistica e nei servizi postali. I mailer imbottiti mantengono un’adozione costante per articoli fragili ma affrontano una crescita più lenta a causa del costo per unità più elevato e delle forme più ingombranti. La crescente pressione per ridurre il peso dell’imballaggio e migliorare le prestazioni di throughput sostiene il vantaggio della domanda per i formati non imbottiti negli ambienti di distribuzione ad alto volume.

- Ad esempio, i “TAP Comebag® bubble mailers” di Abriso Jiffy sono specificati con un “peso del foglio a bolle” interno di 44 micron, con dimensioni delle bolle di 10 mm di diametro / 3,2 mm di altezza.

Per Tipo di Chiusura

Le chiusure autoadesive detengono la quota maggiore con quasi il 58%, supportate dalla facilità d’uso, dal risparmio di tempo nelle operazioni di imballaggio e dalla forte adesione che garantisce sicurezza anti-manomissione. La loro capacità di semplificare i flussi di lavoro di adempimento le rende la scelta preferita per le applicazioni e-commerce e postali che gestiscono grandi volumi di spedizioni. Le chiusure a calore e zip/slider mantengono l’adozione in esigenze di imballaggio specializzate o pesanti, mentre i formati di chiusura a bottone o a laccio rimangono soluzioni di nicchia. La crescente enfasi sull’efficienza operativa e la comodità dell’utente continua a consolidare il dominio dei meccanismi autoadesivi nelle applicazioni di mailer in massa.

Principali Fattori di Crescita

Espansione dell’E-commerce e Domanda di Spedizioni ad Alto Volume

L’espansione rapida dell’e-commerce globale rimane un fattore di crescita primario per il mercato dei Polybag Mailers, poiché i rivenditori danno priorità a imballaggi leggeri, economici e durevoli per spedizioni ad alta frequenza. L’aumento delle vendite online di abbigliamento, accessori elettronici e piccoli beni di consumo rafforza la domanda costante di mailer flessibili che riducono le spese di trasporto e ottimizzano lo stoccaggio. I centri di adempimento preferiscono i formati in polietilene per la loro compatibilità con i sistemi di smistamento e etichettatura automatizzati. La forte crescita dei marchi diretti al consumatore e dei servizi in abbonamento accelera ulteriormente l’adozione, rafforzando i mailer in polietilene come soluzione di imballaggio preferita per operazioni logistiche scalabili.

- Ad esempio, Novolex ha pubblicato una scheda delle capacità per le sue operazioni di film e imballaggi flessibili mostrando che gestiscono linee di film mono-estrusione così come linee di film coestrusione a 3, 7 e 9 strati, offrendo flessibilità nella costruzione del film e nelle proprietà di barriera.

Passaggio Verso Soluzioni di Imballaggio Sostenibili e Riciclabili

Le normative ambientali sempre più rigorose e gli impegni di sostenibilità guidati dai marchi stimolano fortemente la domanda di buste postali in polietilene riciclabili e con contenuto riciclato. I rivenditori stanno passando sempre più a formati in polietilene riciclato post-consumo per ridurre l’impronta di carbonio e conformarsi ai quadri di responsabilità estesa del produttore. I produttori investono in costruzioni monomateriali che migliorano la riciclabilità senza compromettere la resistenza o le prestazioni di sigillatura. La crescente consapevolezza dei consumatori riguardo agli imballaggi ecologici rafforza l’interesse del mercato, incoraggiando le aziende a promuovere le credenziali di sostenibilità. Questo cambiamento supporta una maggiore adozione di buste a basso impatto, stimolando la ricerca su materiali migliorati con minime sfide di smaltimento.

- Ad esempio, il prodotto Aqualon™ di Ashland è Aqualon™ EC-N200, un etilcellulosa etere. È esplicitamente citato per formare “film resistenti, flessibili e trasparenti” su un’ampia gamma di temperature.

Efficienza Operativa e Ottimizzazione dei Costi nelle Reti di Evasione Ordini

Le pressioni sui costi nelle operazioni logistiche creano forti incentivi per le aziende ad adottare materiali che riducono il peso, minimizzano le spese di spedizione dimensionali e semplificano la gestione. Le buste postali in polietilene offrono un’efficienza lavorativa significativa con formati autoadesivi a confezionamento rapido che supportano cicli di evasione più brevi. La loro impronta di stoccaggio compatta aiuta i centri di distribuzione a ottimizzare la capacità del magazzino e ridurre le spese generali. I rivenditori apprezzano i tassi di rottura ridotti e le minori richieste di risarcimento per danni associati a strutture in polietilene durevoli. Questi vantaggi in termini di prestazioni e costi continuano a posizionare le buste postali in polietilene come una scelta di imballaggio essenziale per le catene di approvvigionamento orientate all’efficienza.

Tendenze e Opportunità Chiave

Adozione Crescente di Buste Personalizzate e Brandizzate

Una tendenza chiave che sta plasmando il mercato delle buste postali in polietilene è il forte spostamento verso formati personalizzati che migliorano la visibilità del marchio e le esperienze di unboxing. I marchi di e-commerce integrano sempre più grafica di alta qualità, codici QR e messaggi promozionali sulle buste per rafforzare il coinvolgimento dei clienti. La facilità di stampa su materiali in polietilene consente personalizzazioni a breve termine e supporta campagne mirate. Questa tendenza incoraggia i fornitori di imballaggi ad ampliare le capacità di stampa digitale, creando opportunità per servizi a valore aggiunto con margini premium. Il ruolo crescente dell’imballaggio come strumento di marketing rafforza la rilevanza delle soluzioni di buste personalizzate.

- Ad esempio, Mitsubishi Chemical Group Corporation offre gradi avanzati di resine per la formazione di film per applicazioni altamente specifiche. ACRYKING™ F-328, un rivestimento duro avanzato del Mitsubishi Chemical Group Corporation. Lo spessore del film polimerizzato raccomandato è ufficialmente documentato nelle schede tecniche del produttore come 6 a 10 µm.

Crescita nello Sviluppo di Polimeri Riciclati e a Base Biologica

L’innovazione nei contenuti riciclati e nel polietilene a base biologica presenta significative opportunità per i produttori che cercano una differenziazione competitiva. I fornitori investono in riciclaggio meccanico e chimico avanzato per migliorare la purezza della resina, consentendo buste riciclate più forti e affidabili. Le varianti a base biologica derivate da fonti vegetali ottengono una trazione iniziale tra i marchi focalizzati sulla sostenibilità che mirano a ridurre la dipendenza dalla plastica di origine fossile. Questi progressi supportano la conformità normativa e migliorano il branding ambientale, creando un potenziale di crescita a lungo termine per le linee di prodotti eco-orientate. L’espansione delle politiche di approvvigionamento verde tra i rivenditori accelera ulteriormente la domanda di innovazioni materiali sostenibili.

- Ad esempio, le operazioni di bioraffineria di Lenzing AG nei suoi siti in Austria, Repubblica Ceca e Brasile raggiungono capacità nominali di polpa di legno dissolvente rispettivamente di 320.000 tonnellate, 285.000 tonnellate e 500.000 tonnellate.

Sfide Chiave

Gestione dei Rifiuti Materiali e Limitazioni del Riciclaggio

Le sfide nell’infrastruttura di riciclaggio del polietilene continuano a limitare gli obiettivi di circolarità per il mercato delle buste postali in polietilene. Molte regioni mancano di sistemi avanzati di smistamento e lavorazione in grado di gestire le plastiche flessibili, causando una grande quota di buste scartate a finire in discarica. I rischi di contaminazione e i flussi di raccolta incoerenti riducono ulteriormente l’efficienza del riciclaggio. I marchi affrontano difficoltà nel raggiungere obiettivi di sostenibilità quando i sistemi a valle rimangono sottosviluppati. Queste limitazioni spingono i produttori a riprogettare i prodotti per migliorare il recupero dei materiali monocomponente, incoraggiando nel contempo i responsabili politici a rafforzare i quadri di riciclaggio.

Concorrenza da Alternative a Base di Carta

Le buste postali in polietilene affrontano una crescente pressione competitiva da parte delle buste a base di carta promosse per la loro forte percezione di sostenibilità e facilità di riciclaggio. I rivenditori che esplorano strategie di riduzione della plastica provano sempre più formati imbottiti e non imbottiti a base di kraft, specialmente per abbigliamento e beni morbidi. I formati in carta beneficiano di solidi sistemi di riciclaggio globali che migliorano la comodità di smaltimento per i consumatori. Questo cambiamento sfida i fornitori di polietilene a dimostrare vantaggi ambientali attraverso metriche del ciclo di vita, integrazione di contenuti riciclati e riduzione del consumo di risorse. La mancata comunicazione dei benefici comparativi di sostenibilità potrebbe accelerare i rischi di sostituzione nei mercati sensibili all’ambiente.

Analisi Regionale

Nord America

Il Nord America detiene circa il 38% del mercato delle buste postali in polietilene, supportato da una forte penetrazione dell’e-commerce, rapido movimento dei pacchi e presenza di convertitori di imballaggi avanzati. La regione beneficia di un’alta adozione di buste in polietilene leggere e riciclabili per spedizioni di abbigliamento, elettronica di consumo e scatole in abbonamento. I marchi danno priorità a formati personalizzati e a prova di manomissione che rafforzano la visibilità del marchio e la sicurezza del pacchetto. Gli impegni di sostenibilità rigorosi da parte dei principali rivenditori accelerano il passaggio verso buste in polietilene riciclato. La crescita della logistica di terze parti, insieme all’espansione dei centri di adempimento, continua a alimentare un consumo costante, rafforzando la posizione di leadership della regione nel mercato globale.

Europa

L’Europa rappresenta quasi il 27% del mercato globale delle buste postali in polietilene, guidata da una forte pressione normativa sull’imballaggio sostenibile e dall’adozione rapida di formati di buste ecologici. I rivenditori e le reti di consegna scelgono sempre più buste in polietilene riciclato e coestruso per conformarsi alle direttive dell’economia circolare dell’UE. Gli alti volumi di pacchi da moda, beni di lusso e commercio transfrontaliero rafforzano la domanda di soluzioni di imballaggio leggere e durevoli. L’espansione dei canali diretti al consumatore supporta un uso più ampio di buste autoadesive personalizzate. Gli investimenti continui nell’infrastruttura di riciclaggio e nei programmi di efficienza dei materiali continuano a riposizionare la regione verso alternative di imballaggio a basso impatto, sostenendo la crescita del mercato.

Asia Pacifico

L’Asia Pacifico cattura quasi il 30% del mercato dei Polybag Mailers, supportata da ecosistemi di e-commerce in espansione, grande capacità produttiva e costi di produzione competitivi. Cina, India e Sud-est asiatico guidano un consumo sostanziale mentre il retail online accelera nelle città urbane e di livello II. I convertitori locali espandono la produzione di mailer in LDPE, HDPE e riciclati per servire sia le spedizioni domestiche che quelle di esportazione. Le industrie orientate all’esportazione in crescita si affidano a mailer ad alta resistenza che supportano la logistica a lunga distanza. L’enfasi del governo sulla riduzione dei rifiuti di plastica incoraggia lo sviluppo di alternative riciclate e biodegradabili, aumentando gli investimenti nell’innovazione dei materiali e nelle tecnologie di produzione sostenibili in tutta la regione.

America Latina

L’America Latina detiene una quota stimata del 3% del mercato dei Polybag Mailers, riflettendo un’adozione graduale dell’e-commerce e l’espansione delle reti di consegna dell’ultimo miglio. Brasile e Messico guidano il consumo grazie alla rapida digitalizzazione del retail e all’aumento dell’attività logistica. La domanda di mailer economici, leggeri e stampabili cresce tra i piccoli e medi venditori online. I produttori locali investono in soluzioni di polietilene riciclato per allinearsi alle normative in evoluzione sui rifiuti di imballaggio. Sebbene le limitazioni infrastrutturali e le inefficienze logistiche rallentino l’espansione del mercato, lo shopping basato su smartphone in aumento e il miglioramento delle reti postali contribuiscono a un ambiente di crescita stabile e orientato alle opportunità.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta quasi il 2% del mercato dei Polybag Mailers, modellata dall’attività emergente di e-commerce e dall’aumento dell’adozione di sistemi di pagamento digitali. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica guidano la domanda regionale grazie all’aumento del retail online e agli investimenti nei centri di distribuzione. Le aziende preferiscono mailer a basso costo in LDPE e coestrusi per abbigliamento e piccoli beni di consumo. Le iniziative di sostenibilità guidate dal governo incoraggiano il passaggio verso imballaggi riciclati, anche se la disponibilità rimane limitata in diversi mercati. La crescente partecipazione delle PMI nei mercati online e l’espansione delle reti di corrieri rafforzano gradualmente il consumo di mailer nella regione.

Segmentazioni di Mercato:

Per Materiale:

- Polietilene a bassa densità (LDPE)

- Polietilene ad alta densità (HDPE)

Per Prodotto:

- Mailer imbottiti

- Mailer non imbottiti

Per Tipo di Chiusura:

- Autoadesiva

- Sigillatura a caldo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Polybag Mailers include attori come PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. e Novolex. Il mercato dei Polybag Mailers è definito da un mix diversificato di produttori globali di imballaggi e fornitori specializzati in imballaggi per e-commerce che si concentrano sull’innovazione dei materiali, l’efficienza operativa e lo sviluppo di prodotti orientati alla sostenibilità. Le aziende investono in formulazioni avanzate di polietilene, strutture co-estruse ad alta resistenza e contenuti riciclati post-consumo per soddisfare i crescenti obiettivi di sostenibilità regolamentari e guidati dai marchi. La rapida espansione dell’e-commerce aumenta la domanda di mailer personalizzabili, a prova di manomissione e leggeri, spingendo i produttori a potenziare le linee di produzione ad alta velocità e migliorare le capacità di qualità di stampa. Collaborazioni strategiche con fornitori logistici e rivenditori online rafforzano il posizionamento sul mercato, mentre continui miglioramenti in riciclabilità, durata e ottimizzazione dei costi definiscono la differenziazione competitiva nelle varie regioni.

Analisi dei Giocatori Chiave

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Sviluppi Recenti

- Nel maggio 2025, Mondi ha effettivamente ampliato la produzione di MailerBAG presso il suo stabilimento di Krapkowice, in Polonia, con una nuova linea, affrontando direttamente l’elevata domanda di soluzioni di imballaggio e-commerce sostenibili e riciclabili, in linea con gli obiettivi dell’economia circolare e offrendo alternative in carta alla plastica.

- Nell’ottobre 2024, PAC Worldwide ha lanciato i suoi mailer Polyjacket realizzati al 100% con contenuto riciclato post-consumo e post-industriale, debuttando al PACK EXPO per soddisfare la crescente domanda di imballaggi e-commerce sostenibili, una mossa in linea con le tendenze del settore verso soluzioni più ecologiche e un miglioramento della reputazione del marchio.

- Nell’aprile 2024, Rudholm Group ha collaborato con Charter Next Generation (CNG) per lanciare un nuovo poly mailer per l’e-commerce, caratterizzato da Aircarbon, un biomateriale realizzato con gas serra (GHG) catturati che riduce significativamente l’impronta di carbonio dell’imballaggio, in linea con gli obiettivi di sostenibilità per un imballaggio circolare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Prodotto, Tipo di Chiusura e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà verso una maggiore adozione di mailer in polietilene riciclato e mono-materiale per soddisfare i requisiti globali di sostenibilità.

- L’espansione dell’e-commerce continuerà a guidare una domanda costante di mailer in polibag leggeri, durevoli e personalizzabili.

- I produttori investiranno in tecnologie di conversione ad alta velocità per migliorare l’efficienza produttiva e ridurre i tempi di consegna.

- I marchi preferiranno sempre più mailer a prova di manomissione e con sicurezza migliorata per supportare un movimento più sicuro dei pacchi.

- Le capacità di stampa e branding personalizzate acquisiranno importanza man mano che i rivenditori rafforzano l’identità visiva nelle spedizioni.

- La domanda di alternative biodegradabili e compostabili crescerà con l’inasprimento delle normative sui rifiuti di imballaggi in plastica.

- I fornitori di logistica cercheranno mailer più resistenti e resistenti alle perforazioni per supportare consegne a lunga distanza e ad alto volume.

- L’espansione della produzione regionale accelererà per ridurre la dipendenza dalle importazioni e accorciare le catene di approvvigionamento.

- L’innovazione del prodotto si concentrerà su film più sottili ma ad alta resistenza per migliorare l’efficienza dei costi e ridurre l’uso di materiali.

- La collaborazione tra produttori di imballaggi e piattaforme di e-commerce si intensificherà per sviluppare formati di mailer ottimizzati e sostenibili.