Panoramica del Mercato

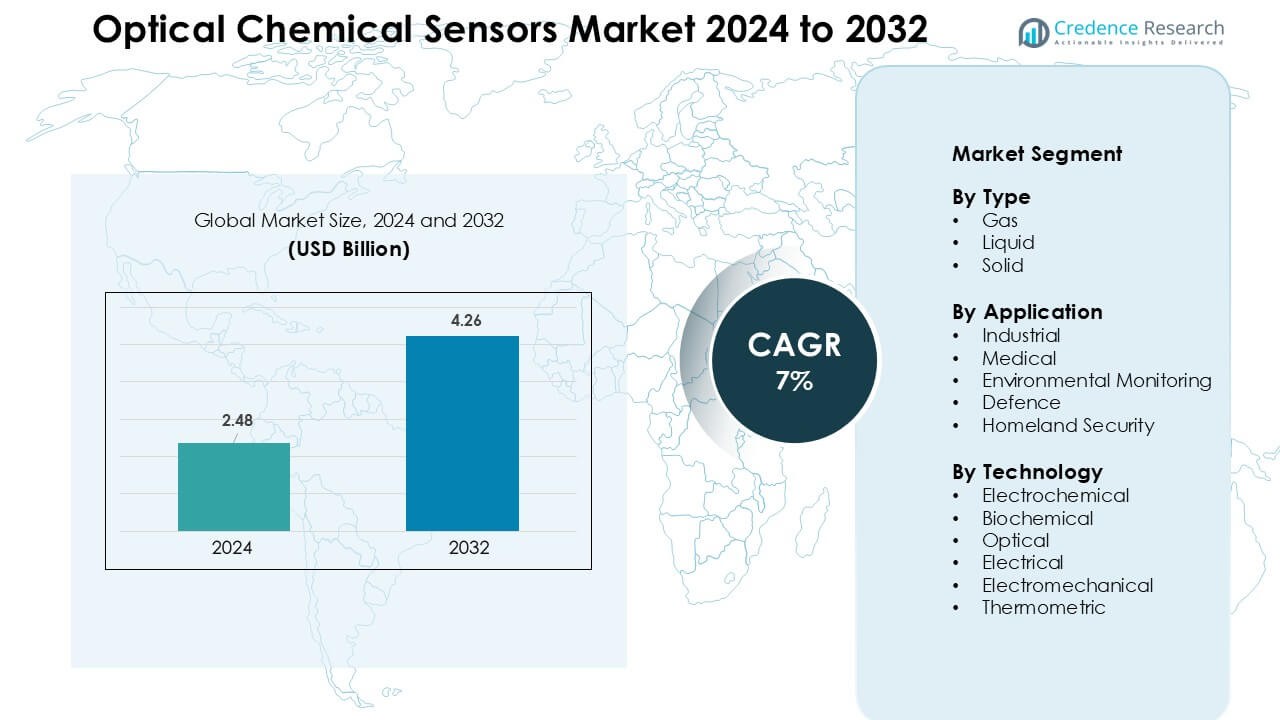

Il mercato dei sensori chimici ottici è stato valutato a 2,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,26 miliardi di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori Chimici Ottici 2024 |

2,48 miliardi di USD |

| Sensori Chimici Ottici, CAGR |

7% |

| Dimensione del Mercato dei Sensori Chimici Ottici 2032 |

4,26 miliardi di USD |

Il mercato dei sensori chimici ottici include i principali attori come Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric e Abbott Laboratories. Queste aziende rafforzano la loro posizione avanzando le piattaforme in fibra ottica, migliorando la capacità di rilevamento biochimico e integrando analisi supportate dall’IA per il monitoraggio in tempo reale. L’innovazione dei prodotti, la conformità normativa e le solide partnership OEM li aiutano a espandersi in applicazioni industriali, mediche e ambientali. Il Nord America è rimasta la regione leader nel 2024 con una quota del 36%, supportata da un’elevata adozione tecnologica, forti investimenti in R&S e rigide normative su emissioni e sicurezza nei principali settori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sensori chimici ottici ha raggiunto i 2,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,26 miliardi di USD entro il 2032, crescendo a un CAGR del 7%.

- La crescita è guidata dalla crescente domanda di monitoraggio in tempo reale di gas e liquidi in applicazioni industriali, mediche e ambientali, con il tipo di rilevamento del gas che guida con una quota del 47% grazie alla forte adozione nei sistemi di sicurezza dei processi.

- Piattaforme ottiche miniaturizzate, analisi abilitate dall’IA e integrazione in fibra ottica modellano le principali tendenze mentre le industrie si spostano verso soluzioni di monitoraggio automatizzate e remote.

- La competizione rimane forte tra i giocatori globali che si concentrano su precisione ottica avanzata, durata dei sensori e diagnostica integrata, supportati da partnership nella sicurezza industriale, sanità e sorveglianza ambientale.

- Il Nord America domina con una quota del 36%, seguito dall’Europa al 29% e dall’Asia-Pacifico al 25%, mentre le applicazioni industriali guidano con una quota del 42% grazie all’aumento dell’adozione nel controllo delle emissioni, nella lavorazione chimica e nei programmi di automazione.

Analisi della Segmentazione del Mercato:

Per Tipo

I sensori di gas hanno detenuto la posizione dominante nel 2024 con una quota stimata del 47% grazie alla loro forte adozione nel rilevamento delle perdite, nel monitoraggio dei processi e nel controllo delle emissioni nei siti industriali. Questi sensori offrono una risposta rapida, alta sensibilità e prestazioni stabili in ambienti difficili, il che aumenta la domanda nei settori del petrolio e gas, chimico e delle centrali elettriche. I sensori di liquidi hanno guadagnato trazione nei test delle acque reflue e nella diagnostica clinica, mentre i sensori solidi hanno ampliato il loro uso nei controlli di qualità alimentare e nell’analisi dei materiali poiché le industrie hanno adottato standard di contaminazione più rigorosi.

- Ad esempio, INFICON, un fornitore globale di rilevatori di perdite e analizzatori di gas, fornisce rilevatori di perdite di gas fissi utilizzati nella refrigerazione, HVAC e impianti chimici industriali; gli strumenti di INFICON sono utilizzati in tutto il mondo per la rapida rilevazione di perdite minime, contribuendo a prevenire incidenti pericolosi nelle strutture.

Per Applicazione

Le applicazioni industriali hanno guidato questo segmento con una quota di quasi il 42% nel 2024, grazie a regole di sicurezza più severe, crescita dell’automazione e crescenti esigenze di monitoraggio dei processi nei settori manifatturiero ed energetico. L’uso medico è cresciuto costantemente poiché i sensori ottici hanno supportato diagnosi non invasive, imaging in tempo reale e analizzatori clinici. L’adozione del monitoraggio ambientale è aumentata attraverso controlli crescenti della qualità dell’aria e dell’acqua, specialmente nelle aree urbane. I mercati della difesa e della sicurezza interna hanno utilizzato questi sensori per il rilevamento di agenti chimici e la sorveglianza perimetrale, con crescenti investimenti in sistemi di allerta precoce.

- Ad esempio, Honeywell produce un ampio portafoglio di rilevatori di gas e fiamma fissi e portatili, oltre 300 prodotti che rilevano 28 diversi gas utilizzati in impianti petrolchimici e raffinerie per il monitoraggio continuo delle perdite e dei gas di combustione, salvaguardando la sicurezza dei lavoratori e dei processi.

Per Tecnologia

La tecnologia ottica è rimasta il sotto-segmento dominante con una quota di circa il 44% nel 2024 perché offre alta precisione, immunità alle interferenze elettromagnetiche e compatibilità con sensori remoti e basati su fibra. La sua forte performance nel rilevamento dei gas, nell’imaging biomedico e nei test ambientali ha supportato una più ampia installazione in strutture critiche. Il rilevamento biochimico è avanzato grazie alla domanda di rilevamento di biomarcatori, mentre le piattaforme elettrochimiche ed elettriche hanno servito applicazioni sensibili ai costi. Le tecnologie elettromeccaniche e termometriche sono cresciute in usi di nicchia dove erano richieste analisi di deriva termica e rilevamento di cambiamenti meccanici.

Principali Fattori di Crescita

Crescente Domanda di Monitoraggio in Tempo Reale nei Settori Industriali

La crescente necessità di rilevamento chimico continuo e accurato guida una forte adozione di sensori chimici ottici nei settori industriale, medico e ambientale. I produttori si affidano al monitoraggio in tempo reale per controllare le perdite di gas, prevenire l’esposizione chimica e mantenere la stabilità dei processi in impianti petroliferi, centrali elettriche e strutture chimiche. I sistemi sanitari utilizzano questi sensori per screening diagnostici rapidi, imaging non invasivo e test point-of-care. Le agenzie ambientali impiegano piattaforme in fibra ottica per tracciare gli inquinanti nell’aria e nell’acqua con maggiore precisione rispetto agli strumenti convenzionali. Regolamenti severi sulle emissioni, la sicurezza sul lavoro e la contaminazione spingono ulteriormente le industrie ad adottare sensori ottici avanzati. La loro risposta rapida, l’immunità al rumore elettromagnetico e l’idoneità per condizioni difficili li rendono ideali per sistemi automatizzati e operazioni remote. Con l’espansione delle fabbriche intelligenti e l’aumento dei programmi di qualità dell’aria urbana, la necessità di un rilevamento ottico affidabile continua a rafforzare la crescita del mercato globale.

- Ad esempio, i sensori chimici ottici che impiegano rilevamento per assorbimento, fluorescenza o variazione dell’indice di rifrazione sono stati dimostrati per il rapido rilevamento di ioni metallici e biomolecole nei liquidi, consentendo analisi in situ senza preparazione elaborata del campione.

Espansione dell’Uso nella Diagnostica Medica e nelle Applicazioni Cliniche

I sensori chimici ottici stanno guadagnando una forte trazione nella diagnostica medica grazie alla loro capacità di rilevare biomarcatori, gas e cambiamenti biochimici con alta sensibilità. Gli ospedali si affidano a questi sensori per l’imaging ottico, l’analisi del respiro, il monitoraggio del glucosio e gli strumenti di screening del cancro. La loro capacità di misurazione non invasiva riduce il disagio del paziente e accelera i tempi di risposta diagnostica. I dispositivi microfluidici e i sistemi lab-on-chip integrano ulteriormente il rilevamento ottico per supportare test portatili e rapidi in contesti di emergenza e assistenza domiciliare. L’aumento dell’adozione della medicina personalizzata e della rilevazione precoce delle malattie alimenta la domanda di piattaforme ottiche con maggiore precisione e cicli di rilevamento più rapidi. La crescita delle malattie croniche guida una più ampia diffusione dei biosensori ottici per il monitoraggio continuo. Mentre l’assistenza sanitaria si muove verso diagnostica digitale avanzata e supporto decisionale abilitato dall’IA, i sensori ottici svolgono un ruolo chiave nel fornire informazioni biochimiche precise e in tempo reale. Questa crescente rilevanza clinica continua a rafforzare l’espansione del mercato a livello mondiale.

- Ad esempio, nuovi dispositivi ottici indossabili che utilizzano il rilevamento nanofotonico o plasmonico sono in fase di sviluppo per monitorare continuamente i biomarcatori (ad esempio, il glucosio) in modo non invasivo tramite il sudore o altri fluidi corporei, promettendo un monitoraggio continuo del paziente al di fuori degli ambienti ospedalieri.

Monitoraggio Ambientale e Pressione Regolatoria Governativa

I governi di tutto il mondo aumentano gli investimenti nella sorveglianza ambientale, creando una forte domanda di sensori chimici ottici nei programmi di monitoraggio dell’aria e dell’acqua. Questi sensori rilevano inquinanti come COV, nitrati, ammoniaca e metalli pesanti a livelli di traccia, aiutando le agenzie a rispettare limiti di conformità ambientale più rigorosi. Gli impianti industriali adottano questi sistemi per monitorare i livelli di emissione, ridurre l’impatto ecologico ed evitare sanzioni regolatorie. I sensori ottici sono preferiti per la loro stabilità, lunga vita operativa e capacità di funzionare in aree remote con manutenzione minima. I progetti di smart city in espansione integrano anche reti di rilevamento ottico nelle stazioni ambientali per la mappatura in tempo reale degli inquinanti e gli avvisi di rischio per la salute pubblica. La crescita dei rischi legati al clima aumenta la necessità di un monitoraggio continuo dei gas serra e degli scarichi pericolosi. Con obiettivi globali di sostenibilità più severi, il rilevamento chimico ottico diventa essenziale per soddisfare gli standard di rendicontazione e supportare gli sforzi di protezione ecologica nelle regioni chiave.

Tendenze e Opportunità Chiave

Integrazione di AI, IoT e Piattaforme in Fibra Ottica

Il mercato vede un forte slancio dall’integrazione dei sensori ottici con analisi abilitate dall’IA, reti IoT e piattaforme basate su cloud. Gli algoritmi di IA migliorano l’interpretazione dei segnali, riducono gli errori e supportano l’analisi predittiva avanzata per sistemi industriali e medici. La connettività IoT consente il trasferimento dati wireless, la calibrazione remota e il monitoraggio continuo in ambienti distribuiti come linee di produzione, cliniche e stazioni ambientali. I sensori in fibra ottica guadagnano popolarità grazie al loro design leggero, flessibilità e immunità alle interferenze elettromagnetiche. L’uso ampliato in fabbriche intelligenti, piattaforme petrolifere e siti pericolosi crea opportunità per sistemi di sicurezza automatizzati. I fornitori investono in moduli ottici compatti e a basso consumo che semplificano l’installazione e si scalano su reti multi-sensore. La crescita della trasformazione digitale nei vari settori rende il rilevamento ottico intelligente una grande opportunità per integratori di sistemi e produttori di hardware.

- Ad esempio, uno studio specifico utilizzando ricerche recenti mostra che combinare il Distributed Acoustic Sensing (DAS), una tecnica di rilevamento in fibra ottica, con modelli di apprendimento automatico può aumentare l’accuratezza del riconoscimento degli eventi dal circa 83,4% al 95,4% su dati provenienti da ambienti precedentemente non visti.

Miniaturizzazione e Avanzamento delle Tecnologie Lab-on-Chip

Il passaggio verso sensori chimici ottici miniaturizzati e portatili apre prospettive di crescita significative nella diagnostica clinica, nei test ambientali e nell’elettronica di consumo. I dispositivi lab-on-chip integrano elementi di rilevamento ottico in formati compatti che offrono analisi rapide e a basso volume, rendendoli ideali per test sul posto e a domicilio. I progressi nella microfabbricazione, nella nanofotonica e nei materiali plasmonici aiutano a migliorare i limiti di rilevamento riducendo al contempo le esigenze di alimentazione. I sensori ottici indossabili suscitano interesse per il monitoraggio continuo di biomarcatori, gas e indicatori fisiologici. La miniaturizzazione consente anche il dispiegamento in elettrodomestici intelligenti, robot industriali e unità di rilevamento mobili. Startup e istituti di ricerca sviluppano sempre più dispositivi ottico-biochimici ibridi che combinano tecniche di fluorescenza, Raman e fibra ottica per espandere la funzionalità di rilevamento. Questa tendenza supporta nuove opportunità commerciali nella diagnostica, nell’analisi della qualità alimentare e negli strumenti ambientali dispiegabili sul campo.

- Ad esempio, le piattaforme microfluidiche “lab-on-a-chip” che utilizzano il rilevamento ottico integrato sono state dimostrate per analizzare la suscettibilità dei batteri in volumi di campione piccoli come 150 picolitri, una riduzione drammatica rispetto ai test di laboratorio convenzionali, consentendo test microbici rapidi ed efficienti in termini di risorse per la sicurezza alimentare o la diagnostica clinica.

Principali Sfide

Alto Costo delle Tecnologie Avanzate di Sensori Ottici

Nonostante la loro accuratezza e affidabilità, i sensori chimici ottici avanzati rimangono costosi a causa di materiali complessi, fabbricazione di precisione e integrazione con componenti fotonici. Molte industrie, specialmente i produttori piccoli e medi, affrontano vincoli di budget quando aggiornano a piattaforme ottiche di fascia alta. I costi aumentano anche con la necessità di hardware di supporto come sorgenti luminose, rilevatori, strumenti di calibrazione e unità di elaborazione dati. La limitata competitività dei prezzi rispetto ai sensori elettrochimici rallenta l’adozione in industrie sensibili ai costi come l’agricoltura e i servizi municipali. Le spese di manutenzione e sostituzione rappresentano ulteriori sfide per il dispiegamento a lungo termine. I fornitori devono innovare materiali a basso costo e metodi di produzione scalabili per ridurre i divari di prezzo ed espandere la penetrazione del mercato a livello globale.

Limitazioni Tecniche in Ambienti Duri e Complessi

I sensori chimici ottici affrontano sfide prestazionali in ambienti con alta temperatura, umidità estrema, forti vibrazioni o pesante contaminazione. I componenti ottici possono degradarsi o perdere calibrazione quando esposti a sostanze chimiche corrosive o alti livelli di particolato. L’interferenza del segnale, l’incrostazione sulle superfici dei sensori e i problemi di allineamento possono ridurre l’accuratezza e la velocità di risposta. Nelle applicazioni sul campo come piattaforme offshore, siti minerari e forni industriali, mantenere la stabilità del sensore diventa difficile. Il rumore ambientale e le condizioni di luce fluttuanti influenzano i percorsi ottici, richiedendo frequenti ricalibrazioni. Queste limitazioni spingono gli sviluppatori a creare design più robusti, autopulenti e resistenti alle interferenze. Fino a quando queste sfide non saranno mitigate, l’adozione nelle applicazioni più impegnative potrebbe crescere più lentamente del previsto.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei sensori chimici ottici nel 2024 con una quota di circa il 36%, grazie alla forte adozione nella sicurezza industriale, nella diagnostica medica e nel monitoraggio ambientale. Gli Stati Uniti sono rimasti il nucleo centrale grazie alla produzione avanzata, all’elevata spesa in R&S e al forte controllo normativo sulle emissioni e sulla sicurezza sul lavoro. I fornitori di assistenza sanitaria hanno ampliato l’uso di biosensori ottici per diagnosi rapide e test non invasivi. Il settore petrolifero e del gas della regione si è affidato a sistemi di rilevamento ottico dei gas per rafforzare la prevenzione delle perdite e il controllo dei processi. Gli investimenti crescenti nelle reti di qualità dell’aria delle città intelligenti hanno ulteriormente supportato l’espansione del mercato regionale.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024, supportata da rigide politiche ambientali, forte automazione industriale e sistemi sanitari avanzati. Paesi come Germania, Francia e Regno Unito hanno adottato sensori ottici per migliorare il controllo delle emissioni industriali e la sicurezza dei processi chimici. La forte base di ricerca della regione ha accelerato le innovazioni nel rilevamento in fibra ottica e nella diagnostica biomedica. L’aumento dell’attenzione sul monitoraggio climatico e sul miglioramento della qualità dell’aria ha incrementato l’installazione nelle stazioni ambientali. L’espansione della produzione farmaceutica ha anche elevato l’uso di sensori biochimici ottici per analisi di precisione. Le normative UE di supporto che promuovono tecnologie a bassa emissione hanno continuato a rafforzare la domanda di mercato in tutti i principali settori.

Asia-Pacifico

L’Asia-Pacifico ha detenuto circa il 25% della quota nel 2024 ed è rimasta la regione in più rapida crescita grazie alla rapida espansione industriale, alle crescenti preoccupazioni per l’inquinamento e all’aumento degli investimenti sanitari. Cina, Giappone, Corea del Sud e India hanno adottato sistemi di rilevamento ottico negli impianti di produzione, nella lavorazione chimica e nella sorveglianza ambientale. I governi hanno accelerato le iniziative di monitoraggio dell’aria e dell’acqua a causa dell’urbanizzazione e delle misure di controllo dell’inquinamento più severe. La domanda nella diagnostica medica è aumentata poiché gli ospedali hanno ampliato le capacità di imaging e test point-of-care. La crescita nella produzione di semiconduttori ed elettronica ha supportato l’integrazione avanzata dei sensori ottici. I centri di innovazione regionali hanno investito in tecnologie di rilevamento ottico miniaturizzate e a basso costo per soddisfare la crescente domanda interna ed estera.

America Latina

L’America Latina ha catturato quasi il 6% della quota nel 2024, guidata dall’aumento della modernizzazione industriale e dei programmi di monitoraggio ambientale in Brasile, Messico e Argentina. Le operazioni petrolchimiche e minerarie hanno adottato sensori ottici per rafforzare il rilevamento delle perdite, la sicurezza sul lavoro e il monitoraggio delle emissioni. I governi hanno investito in reti di test della qualità dell’aria a causa dell’aumento dell’inquinamento urbano. Le strutture sanitarie hanno lentamente ampliato le attrezzature diagnostiche basate su ottica, sebbene i vincoli di bilancio abbiano limitato l’adozione di fascia alta. La domanda di tecnologie di monitoraggio della qualità dell’acqua è cresciuta man mano che le industrie si sono mosse verso una conformità più rigorosa. Sebbene i progressi del mercato rimangano graduali, si prevede che gli investimenti crescenti nell’automazione industriale e nella sorveglianza della salute pubblica supporteranno una crescita costante in tutta la regione.

Medio Oriente & Africa (MEA)

Il MEA ha rappresentato circa il 4% della quota nel 2024, supportato dall’adozione nel petrolio & gas, nei petrolchimici e nelle applicazioni di sicurezza. Le nazioni del Golfo hanno implementato sistemi di rilevamento dei gas ottici e monitoraggio in fibra ottica per migliorare la sicurezza dei gasdotti e le operazioni di raffineria. Le agenzie ambientali hanno ampliato il monitoraggio della salinità dell’acqua e della qualità dell’aria a causa delle sfide del clima arido. La crescita sanitaria negli Emirati Arabi Uniti e in Arabia Saudita ha aumentato l’uso di strumenti diagnostici ottici. Le regioni africane hanno mostrato un crescente interesse per le soluzioni di monitoraggio dell’inquinamento ma hanno affrontato vincoli di costo. La crescente spesa per la sicurezza interna e le normative sulla sicurezza industriale hanno continuato a creare domanda per sistemi affidabili di rilevamento chimico ottico.

Segmentazioni di Mercato:

Per Tipo

Per Applicazione

- Industriale

- Medico

- Monitoraggio Ambientale

- Difesa

- Sicurezza Interna

Per Tecnologia

- Elettrochimica

- Biochimica

- Ottica

- Elettrica

- Elettromeccanica

- Termometrica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei sensori chimici ottici vede una forte partecipazione di leader globali come Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric e Abbott Laboratories. Queste aziende competono avanzando piattaforme ottiche ad alta precisione, espandendo i portafogli di prodotti e integrando analisi abilitate dall’IA per una rilevazione più rapida e affidabile. Molti attori investono in design miniaturizzati e in fibra ottica per servire applicazioni industriali, mediche e ambientali. Partnership strategiche con impianti chimici, strutture sanitarie e agenzie di monitoraggio ambientale aiutano a rafforzare la portata del mercato. Le aziende si concentrano anche sul miglioramento della durata dei sensori, sulla riduzione delle esigenze di manutenzione e sull’aumento della compatibilità con i sistemi automatizzati. La crescente domanda di monitoraggio in tempo reale spinge le aziende ad accelerare l’innovazione e ad espandere le capacità produttive nelle regioni chiave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Honeywell International

- ABB

- Teledyne Technologies

- Robert Bosch

- Alpha MOS

- Siemens

- Halma

- Emerson Electric

- General Electric (GE)

- Abbot Laboratories

Sviluppi Recenti

- Nel novembre 2025 (e precedenti attività 2024–2025), Teledyne Technologies: Teledyne ha lanciato nuovi prodotti sensori ottici/di imaging e sensori CMOS/di imaging qualificati per lo spazio che alimentano i mercati del rilevamento ambientale e scientifico (gli annunci includono le introduzioni di prodotti Teledyne FLIR a SPIE/VISION nel 2024 e un annuncio del 13 novembre 2025 di Teledyne Space Imaging su sensori aggiornati e kit di valutazione). Questi sviluppi ampliano il portafoglio di sensori di imaging digitale/ottico di Teledyne utilizzati nel monitoraggio ambientale, spettroscopia e altre applicazioni di rilevamento ottico che si sovrappongono al mercato dei sensori chimici ottici.

- Nel maggio 2025, Honeywell: Honeywell ha annunciato una nuova soluzione di Rilevatore di Perdite di Idrogeno (HLD) progettata per rilevare perdite microscopiche di idrogeno in tempo reale (soluzione di rilevamento annunciata il 6 maggio 2025). Honeywell continua a commercializzare prodotti di rilevamento gas ottico/infrarosso come parte del suo portafoglio di rilevamento gas (ad esempio, la famiglia di rilevatori di gas a infrarossi a percorso aperto Searchline), posizionando l’azienda in applicazioni che si sovrappongono al mercato del rilevamento chimico ottico (rilevamento di perdite di gas, sicurezza industriale, economia dell’idrogeno).

- Nel 2024, ABB ha annunciato un’acquisizione (comunicato stampa datato 8 gennaio 2024) di un’azienda innovativa di sensori ottici per espandere la sua offerta di monitoraggio intelligente delle acque e ambientale, una mossa strategica che rafforza le capacità di sensori ottici di ABB (inclusi analizzatori ottici e rilevamento iperspettrale/a laser) rilevanti per le applicazioni di monitoraggio chimico e delle emissioni. ABB ha anche evidenziato soluzioni ottiche come gli analizzatori d’acqua ottici UviTec e il rilevamento di perdite di gas MobileGuard™ basato su laser in successivi briefing di eventi (ENVEX 2025).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di monitoraggio in tempo reale aumenterà man mano che le industrie adotteranno sistemi di sicurezza più intelligenti.

- La diagnostica medica espanderà l’adozione di biosensori ottici per test più rapidi e non invasivi.

- Le agenzie ambientali aumenteranno l’impiego per il monitoraggio avanzato della qualità dell’aria e dell’acqua.

- Sensori ottici miniaturizzati e indossabili avranno un uso più ampio nella sanità e nei dispositivi di consumo.

- Le analisi guidate dall’IA miglioreranno la precisione del rilevamento e supporteranno il monitoraggio predittivo.

- Le piattaforme in fibra ottica vedranno una maggiore adozione in ambienti industriali difficili e remoti.

- I programmi di città intelligenti integreranno sensori ottici per la mappatura continua dell’inquinamento.

- La difesa e la sicurezza interna adotteranno unità ottiche compatte per il rilevamento delle minacce chimiche.

- L’automazione industriale aumenterà la domanda di moduli di rilevamento ottico ad alta precisione.

- I produttori investiranno in design robusti e auto-calibranti per superare le limitazioni ambientali.